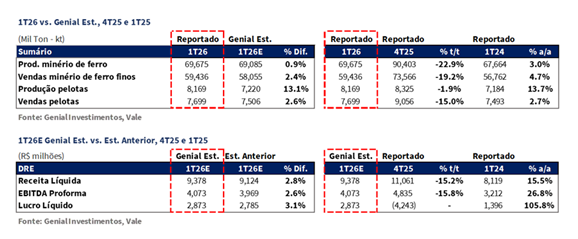

A Vale divulgou seu Relatório de Produção e Vendas do 1T26 ontem,16/abril, após o fechamento do mercado. Acreditamos que os destaques positivos vão para (i) as operações da VBM, especialmente em cobre, e (ii) os embarques de finos de minério de ferro, que vieram acima da nossa estimativa (59,4Mt; +2,4% vs. Est.; +1,3% vs. Consenso BBG), sustentados por uma desestocagem maior do que a esperada. No lado financeiro, essas surpresas operacionais contribuem para uma revisão para cima em nosso EBITDA Proforma para US$4,1b Est. (+2,6% vs. Est. anterior; -15,8% t/t; +26,8% a/a). Os resultados financeiros serão divulgados em 28/abr, também após o fechamento do mercado.

Primeiro, a produção de minério de ferro totalizou 69,7Mt (+0,9% vs. Genial Est.; -22,9% t/t; +3,0% a/a), refletindo a esperada queda sazonal acentuada consistente com a estação chuvosa restringindo as frentes de mineração em todos os sistemas, enquanto a expansão a/a continua sendo sustentada pelos ramp-ups de Capanema (MG) e VGR1 (MG). Em S11D (PA) vimos um novo recorde de produção para 1Ts de 19,9Mt (+0,5Mt a/a), reforçando seu status de ativo principal. Os embarques de minério de ferro finos totalizaram 59,4Mt (+2,4% vs. Est.; -19,2% t/t; +4,7% a/a), vindo acima da nossa estimativa com 5,5Mt de consumo de estoques — maior do que o antecipado —, refletindo o drawdown dos estoques em trânsito acumulados durante o 2S25, com o gap total produção-vendas acompanhando mais de perto do que o esperado em 1,4% (vs. 2,2% Est.).

O preço realizado do minério de ferro finos atingiu US$95,8/t (-0,3% vs. Est.; +0,5% t/t; +5,5% a/a), basicamente em linha com nossa estimativa, com o prêmio de finos (ajustado para o índice de 61% Fe) se recuperando para US$4,1/t (+US$0,5/t vs. Est.; +US$2,6/t t/t), refletindo maiores prêmios de mercado para produtos de baixo teor de alumina e a estratégia de portfólio de médio teor/blend da companhia, apenas parcialmente compensado pelos ajustes de precificação provisória do período anterior. No detalhamento do mix de vendas, o IOCJ continuou a ser despriorizado em 3,8Mt (-24% t/t; -16,6% a/a), enquanto os produtos de alto teor de sílica foram quase eliminados em 0,7Mt (-83,8% t/t; -65,2% a/a), respondendo por apenas 1,2% do mix de vendas (queda de -2p.p. vs. Est.; -2,3p.p. a/a), refletindo a saída deliberada da companhia de material de menor valor.

Em pelotas, a produção totalizou 8,2Mt (+13,1% vs. Est.; -1,5% t/t; +13,7% a/a), bem acima da nossa estimativa, à medida que o redirecionamento do feed de Omã para Tubarão (ES) conteve o impacto da disrupção de forma mais eficaz do que o assumido, com o guidance da companhia de 30–34Mt 26E permanecendo inalterado. Os embarques atingiram 7,7Mt (+2,6% vs. Est.; -15% t/t; +2,7% a/a), acompanhando de perto a produção, enquanto o preço realizado médio foi de US$133,8/t (-1,5% vs. Est.; +1,8% t/t; -5,0% a/a), recuperando-se sequencialmente com prêmios de pelotas mais elevados, mas ainda limitado vs. níveis históricos pela demanda fraca na Europa e no Japão.

Dentro da VBM, o cobre se destacou como o performer mais forte, com produção de 102Kt (+8,7% vs. Est.; -5,5% t/t; +12,5% a/a), liderado pelo push de throughput pré-manutenção de Sossego (PA) para sua segunda maior produção no 1T de todos os tempos, juntamente com um preço realizado de US$13.143/t (+3,8% vs. Est.; +19,4% t/t; +47,8% a/a), claramente acompanhando o avanço do LME. A produção de níquel atingiu 49Kt (+2,1% vs. Est.; +6,5% t/t; +12,3% a/a), com Onça Puma (PA) também atingindo sua maior produção no 1T de todos os tempos e Voisey’s Bay (NL) entregando um recorde no 1T em Long Harbour, embora os embarques de 45Kt (+4,7% vs. Est.; -9,7% t/t; +15,2% a/a) tenham vindo abaixo da produção à medida que a companhia deliberadamente acumulou estoques antes da manutenção programada da refinaria no 2T26E. O preço realizado registrou US$17.015/t (-2,3% vs. Est.; +13,3% t/t; +5,6% a/a), acompanhando a recuperação do LME, mas ficando levemente abaixo da nossa estimativa.

Revisão em nossas projeções para o 1T26.

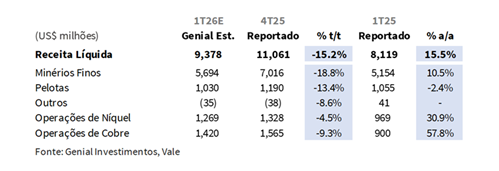

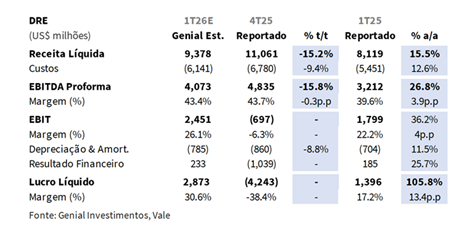

À medida que os dados operacionais vieram acima das expectativas em (i) produção, (ii) embarques (em todos os metais) e preço realizado (apenas no cobre), revisamos nossas estimativas para cima em relação às nossas projeções anteriores. A Receita Líquida é agora projetada em US$9,4b Genial Est. (+2,8% vs. Est. anterior; -15,2% t/t; +15,5% a/a), refletindo contribuições mais fortes do que o esperado de cobre e níquel, parcialmente compensadas pela queda sazonal ferrosa. O C1/t ex-terceiros permanece inalterado em US$23,8/t Genial Est. (flat vs. Est. anterior; +12,0% t/t; +13,5% a/a), pois os vetores de custo delineados anteriormente permanecem sem revisão. As vendas de minério de ferro de terceiros totalizaram 6,7Mt (flat vs. Est.; +9% t/t; -15,9% a/a).

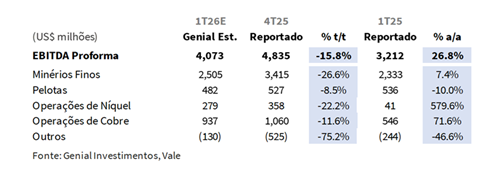

Como resultado, o EBITDA Proforma é agora projetado em US$4,1b Genial Est. (+2,6% vs. Est. anterior; -15,8% t/t; +26,8% a/a), modestamente acima da nossa estimativa anterior, refletindo a realização de receita mais forte da VBM enquanto a base de custos permanece em linha com o que nosso modelo já previa. Por fim, o Lucro Líquido deve atingir US$2,9b Genial Est. (+3,1% vs. Est. anterior; revertendo prejuízo t/t; +105,8% a/a), movendo-se levemente acima da nossa projeção anterior também, refletindo a melhora do EBITDA vs. Est. anterior e a normalização dos encargos não recorrentes e não caixa que deprimiram o 4T25.

Principais Destaques:

(i) Produção de minério de ferro de 69,7Mt (+0,9% vs. Est.; -22,9% t/t; +3,0% a/a), refletindo restrições da estação chuvosa em todos os sistemas, com S11D (PA) estabelecendo um recorde no 1T em 19,8Mt e Capanema (MG) no cronograma para ramp-up completo no 2T26E; embarques de finos de 59,4Mt (+2,4% vs. Est.; -19,2% t/t; +4,7% a/a), com 5,5Mt de drawdown de estoques dos estoques em trânsito acumulados no 2S25; preço realizado em US$95,8/t (-0,3% vs. Est.; +0,5% t/t; +5,5% a/a), prêmio de finos se recuperando para US$4,1/t (+US$2,6/t t/t), com produtos de alto teor de sílica quase eliminados em 1,2% do mix; (ii) Produção de pelotas de 8,2Mt (+13,1% vs. Est.; -1,5% t/t; +13,7% a/a), com impacto de Omã contido via redirecionamento para Tubarão (ES), embora o reinício tenha sido adiado para o final do 3T26E; embarques em 7,7Mt; preço realizado em US$133,8/t (-1,5% vs. Est.; +1,8% t/t; -5,0% a/a), ainda pressionado por margens fracas das usinas e oferta da Samarco; (iii) Produção de níquel de 49Kt (+2,1% vs. Est.; +6,5% t/t; +12,3% a/a), com Voisey’s Bay (NL) e Onça Puma (PA) ambos estabelecendo recordes no 1T26; embarques em 45Kt, abaixo da produção com acúmulo de estoques antes da manutenção do 2T26E; preço realizado em US$17.015/t (+13,3% t/t; +5,6% a/a); (iv) Produção de cobre de 102Kt (+8,7% vs. Est.; -5,5% t/t; +12,5% a/a), com Sossego (PA) em 29,0Kt antes da parada programada de 110 dias do moinho SAG no 2S26; embarques em 91Kt; preço realizado em US$13.143/t (+3,8% vs. Est.; +19,4% t/t; +47,8% a/a); (v) Receita líquida de US$9,4b Est. (-15,2% t/t; +15,5% a/a); (vi) C1/t ex. terceiros em US$23,8/t Est. (+12,0% t/t; +13,5% a/a), refletindo obstáculo cambial, carryover do CPP e arrasto da Aliança; (vii) EBITDA Proforma de US$4,1b Est. (-15,8% t/t; +26,8% a/a); (viii) No entanto, gostaríamos de enfatizar que, embora haja volatilidade no preço das ações, isso nos parece uma questão macro relacionada à realocação de fundos passivos, e não uma mudança ativa nos fundamentos ou do equity story da companhia. Portanto, reiteramos nossa recomendação de MANTER, com Target Price 12M deUS$17,00 ADR (NYSE) e R$90,00 VALE3 (B3), implicando um upside de apenas +3,4%.

VALE3 Prévia 1T26: No detalhe!

Minério de Ferro: Estação chuvosa pesa.

A produção de minério de ferro totalizou 69,7Mt (+0,9% vs. Genial Est.), vindo levemente acima da nossa estimativa apesar da esperada queda sazonal acentuada de -22,9% t/t, em harmonia com a estação chuvosa restringindo as frentes de mineração em todos os sistemas no 1T. Em base anual, a produção avançou +3,0% a/a, sustentada pelos ramp-ups contínuos em Capanema (MG) e Vargem Grande (MG), parcialmente neutralizados por disrupções relacionadas às chuvas e pela suspensão temporária em Fábrica (MG) e Viga (MG) após o incidente de extravasamento de água no final de jan.

No Sistema Norte, a produção totalizou 33,2Mt (-1,2Mt a/a), refletindo menor disponibilidade de ROM em Serra Norte (PA), parcialmente compensada pela otimização de portfólio dentro do plano de lavra. S11D (PA) atingiu um novo recorde de produção no 1T de 19,9Mt (+0,5Mt a/a), impulsionado por iniciativas contínuas de confiabilidade de ativos e maior utilização de equipamentos móveis, reforçando seu status de ativo principal.

No Sistema Sudeste, a produção subiu para 19,2Mt (+3,1Mt a/a), apesar das chuvas mais intensas e de uma interrupção ferroviária de 5 dias, sustentada por (i) o ramp-up contínuo de Capanema (MG), no cronograma para atingir capacidade plena no 2T26E, elevando o Complexo Mariana (MG) para 9,6Mt (+1,2% vs. Est.; +18,8% a/a); (ii) desempenho mais forte em Brucutu (MG), também estabelecendo sua maior produção no 1T desde 2018 após o aumento de throughput das 4ª e 5ª linhas de processamento; e (iii) menor tempo de inatividade no Complexo Itabira (MG). No Sistema Sul, a produção recuou -2% a/a para 10,4Mt, com chuvas acima da média pesando sobre o Complexo Paraopeba (MG) — particularmente em Viga e Fábrica —, com o impacto parcialmente amortecido pelo ramp-up do VGR1 no Complexo Vargem Grande (MG).

Finos de Minério de Ferro: Drawdown de estoques acompanha a produção.

Os embarques de minério de ferro finos totalizaram 59,4Mt (+2,4% vs. Genial Est.), vindo acima da nossa estimativa, apesar de recuar -19,2% t/t (consistente com a sazonalidade típica do 1T), enquanto avançou +4,7% a/a. Ao contrário da dinâmica de estoques observada no 2S25 (acúmulo de 6,3Mt), modelamos uma relação mais sazonal entre produção e vendas, com algum nível de liberação de estoques.

No entanto, a companhia nos surpreendeu levemente com os embarques totais (finos + pelotas) acompanhando a produção mais de perto do que o previsível (1,4% vs. 2,2% Est.), com 5,5Mt (vs. 1,5Mt no 1T25) de consumo de estoques refletindo o drawdown dos estoques em trânsito acumulados durante o 2S25. Embora já esperássemos uma maior proximidade entre vendas/produção (0,6p.p. mais próximo vs. 1T25), devido à liberação de estoques, a magnitude foi maior do que o antecipado.

Finos de Minério de Ferro: Preço em linha; prêmios se recuperam mais.

O preço realizado do minério de ferro finos atingiu US$95,8/t (-0,3% vs. Genial Est.), em linha com nossa estimativa, avançando +0,5% t/t e +5,5% a/a. A melhora sequencial foi impulsionada principalmente pelo avanço na curva de referência de 61% Fe — um benchmark que o mercado está cada vez mais utilizando à medida que a qualidade das transações gravita em direção a material de teor levemente inferior —, juntamente com uma recuperação significativa nos prêmios de produto. O prêmio de finos (ajustado para o índice de 61% Fe) totalizou US$4,1/t (+US$0,5/t vs. Est.), também aumentando +US$2,6/t t/t, refletindo a estratégia de portfólio da companhia e os maiores prêmios de mercado para produtos de baixo teor de alumina, apenas parcialmente neutralizados pelo impacto negativo dos ajustes de precificação provisória carregados do período anterior.

No mix de produtos, a estratégia de médio teor e blend da companhia permanece firmemente em vigor, com o BRBF ainda como produto dominante em 30,2Mt (-17,0% t/t; -15,7% a/a), respondendo por ~51% das vendas de minério de ferro finos (em linha vs. Est.). Notavelmente, encontramos a aceleração acentuada no Pellet Feed – China (PFC) para 9,1Mt (+11,2% t/t; +130,9% a/a) e no Mid-Grade Carajás para 7,7Mt (-27,1% t/t; +140,3% a/a), levemente acima do esperado, com este último recuando sequencialmente de um 4T25 excepcionalmente forte. Consistente com a tendência de otimização de portfólio observada ao longo de 2025, o IOCJ continuou a ser despriorizado em 3,8Mt (-24,0% t/t; -16,6% a/a), enquanto os produtos de alto teor de sílica foram quase eliminados em 0,7Mt (-83,8% t/t; -65,2% a/a), respondendo por apenas 1,2% do mix de vendas (queda de -2p.p. vs. Est.; -2,3p.p. a/a), refletindo a saída deliberada da companhia de material de menor valor no ambiente de mercado atual.

Pelotas: Produção em Omã limita menos do que o esperado.

A produção de pelotas totalizou 8,2Mt (+13,1% vs. Genial Est.), vindo significativamente acima da nossa estimativa, mas recuando -1,5% t/t e avançando +13,7% a/a, impulsionada pela maior produção nas plantas de pelotização de Tubarão (ES) com base na maior disponibilidade de pellet feed de Itabira (MG). A superação vs. nossa estimativa reflete um impacto menos severo do que o antecipado da disrupção na planta de Omã.

Embora a produção na unidade de Omã tenha sido interrompida em meados de março para manutenção anual programada — agravada pelas restrições logísticas decorrentes das tensões geopolíticas no Oriente Médio, que devem atrasar o reinício para o final do 3T26E —, o pellet feed originalmente alocado para Omã foi redirecionado com sucesso para Tubarão (ES), mantendo o impacto total na produção contido. O guidance da companhia de 30–34Mt no 26E permanece inalterado. Os embarques de pelotas totalizaram 7,7Mt (+2,6% vs. Genial Est.), recuando -15,0% t/t, mas avançando +2,7% a/a.

O preço realizado médio foi de US$133,8/t (-1,5% vs. Genial Est.), subindo +1,8% t/t e -5,0% a/a, sustentado por maiores prêmios de pelotas no trimestre e pelo avanço na curva de referência de 61% Fe, embora ainda abaixo dos US$141/t reportados no 1T25, já que o contexto de demanda nas principais regiões consumidoras (particularmente Europa e Japão) permanece desafiador, com as margens das usinas de aço sob pressão contínua da concorrência das exportações chinesas e a recuperação gradual de volumes da Samarco mantendo o mercado de pelotas bem abastecido.

Níquel: Produção avança dois dígitos a/a; acúmulo de estoques à frente.

A produção de níquel totalizou 49Kt (+2,1% vs. Genial Est.), vindo acima da nossa estimativa e avançando +6,5% t/t e +12,3% a/a, refletindo melhora operacional ampla no portfólio da VBM. Em Voisey’s Bay (NL), a produção de níquel acabado de fonte própria atingiu 10,5Kt (+4,0Kt a/a), sustentada pela forte produção de minério nas minas subterrâneas e pelo desempenho recorde no 1T26 na refinaria de Long Harbour.

No Brasil, Onça Puma (PA) entregou 8,9Kt, sua maior produção no 1T26 de todos os tempos (+3,5Kt a/a), impulsionada pelo sólido desempenho do segundo forno. Parcialmente compensando esses ganhos, a produção em Thompson (ON) recuou para 1,2Kt (-2,4Kt a/a), impactada por um bloqueio de tubulação agravado pelas condições climáticas, que desde então foi resolvido. Observamos que em fevereiro, a VBM assinou um acordo para criar um consórcio para o Thompson Nickel Belt, no qual a VBM reterá uma participação de 18,9% — transação com previsão de fechamento até o final de 2026.

Os embarques totalizaram 45Kt (+4,7% vs. Genial Est.), recuando -9,7% t/t e avançando +15,2% a/a, ficando 4,5Kt abaixo da produção, à medida que a companhia deliberadamente acumulou estoques antes da manutenção programada da refinaria no 2T26E. Destacamos que essa dinâmica é o inverso do 4T25, quando um drawdown planejado temporariamente empurrou as vendas acima da produção. O preço realizado médio foi de US$17.015/t (-2,3% vs. Genial Est.), avançando +13,3% t/t e +5,6% a/a, acompanhando a curva do LME de níquel mais alta no período, embora ficando levemente abaixo da nossa estimativa.

Cobre: Produção pré-parada impulsiona Sossego; preços avançam.

A produção de cobre totalizou 102Kt (+8,7% vs. Genial Est.), vindo acima da nossa estimativa, apesar de recuar -5,5% t/t e avançar +12,5% a/a, refletindo a esperada queda sazonal em relação ao 4T25, juntamente com uma entrega operacional ampla nos ativos de cobre da VBM. No Brasil, Sossego (PA) foi o destaque, atingindo 29,0Kt (+13,0Kt a/a), consolidando sua segunda maior produção no 1T de todos os tempos, impulsionada pelo forte throughput do moinho à medida que a operação maximizou a produção antes da manutenção programada de 110 dias do moinho SAG no 2S26.

Salobo (PA) contribuiu de forma estável com 52,8Kt (+0,5Kt a/a), sustentado por operações estáveis de mina-moinho ao longo do trimestre. No Canadá, a produção recuou para 20,4Kt (-2,2Kt a/a), impactada por nevascas incomuns em Sudbury e manutenção não planejada no moinho Clarabelle (ambos resolvidos desde então), com a disrupção isolada ao concentrado de cobre, já que a produção de níquel foi amortecida por estoques suficientes de concentrado.

Os embarques totalizaram 91Kt (+6,7% vs. Genial Est.), recuando -14,7% t/t, mas acelerando +11,4% a/a, acompanhando de perto a produção e refletindo uma dinâmica equilibrada de produção-vendas sem distorção material de estoques. O preço realizado atingiu US$13.143/t (+3,8% vs. Genial Est.), avançando +19,4% t/t e +47,8% a/a, claramente seguindo a curva do LME de cobre mais alta no período, impulsionado por (i) preços benchmark em tendência de alta, (ii) liquidações finais favoráveis dentro do ambiente de precificação atual e (iii) menores descontos de TC/RC.

Receita Líquida: Sazonalidade compensa a força de precificação da VBM.

Projetamos a Receita Líquida consolidada registrando US$9,4b Genial Est. (-15,2% t/t; +15,5% a/a), refletindo a acentuada queda sazonal nos volumes ferrosos em relação ao 4T25, apenas parcialmente compensada pela força contínua da VBM. Chamamos atenção para o desempenho do cobre, onde o avanço do LME entregou um preço realizado materialmente mais forte. Em base sequencial, o recuo é impulsionado principalmente pelo minério de ferro finos, onde a receita deve se comprimir para US$5,7b Est. (-18,8% t/t; +10,5% a/a), refletindo a combinação de (i) menores embarques sazonais (-19,2% t/t) e apenas (ii) um leve aumento no preço realizado (+0,5% t/t). As pelotas também contribuem negativamente em US$1,0b Est. (-13,4% t/t; -2,4% a/a), pressionadas por menores volumes, apesar de uma modesta recuperação de preços t/t.

Dentro da VBM, as operações de cobre são projetadas em US$1,4b Est. (-9,3% t/t; +57,8% a/a), com a suavização sequencial explicada pelos embarques recuando por sazonalidade, neutralizando o forte vento favorável de precificação. As operações de níquel são estimadas em US$1,3b Est. (-4,5% t/t; +30,9% a/a), com os menores níveis de vendas parcialmente amortecidos pela forte recuperação nos preços realizados. Na comparação anual, o crescimento deve ser amplo, com cobre, níquel e minério de ferro finos liderando a expansão, à medida que maiores vendas e preços realizados na VBM e no minério de ferro finos (+5,5% a/a) devem impulsionar o aumento geral da receita.

C1/t: Obstáculo cambial e carryover do CPP pressionam a/a.

Nosso modelo aponta para o C1/t ex-terceiros em US$23,8/t Genial Est. (+12,0% t/t; +13,5% a/a), sem alterações em relação às nossas premissas anteriores. O aumento a/a deve refletir três fatores combinados como mencionado anteriormente: (i) a taxa de câmbio média USD/BRL caiu -10% a/a (R$5,26 vs. R$5,85 no 1T25) — dado a sensibilidade bem estabelecida de +US$0,25/t por -R$0,10 de variação (sendo o inverso também verdadeiro), isso sozinho implica um avanço de +US$1,5/t em relação ao 1T25; (ii) o CPP (custo de produção) se deteriorou no 4T25 para US$21,4/t (+US$3,5/t a/a), com 30–40% disso fluindo para o C1 do trimestre seguinte via giro de estoque, adicionando mais +US$1/t de arrasto por carryover; e (iii) a desconsolidação da Aliança Energia (efetiva no 3T25) continua contribuindo com um movimento estrutural de +US$0,3–0,4/t por trimestre.

EBITDA: Queda sazonal acentuada t/t; forte expansão a/a.

O EBITDA Proforma consolidado deve totalizar US$4,1b Genial Est. (-15,8% t/t; +26,8% a/a), refletindo a acentuada queda sazonal nos volumes ferrosos em relação ao 4T25 juntamente com custos unitários mais elevados, apenas parcialmente compensados pela força da VBM, particularmente o robusto ambiente de precificação do cobre. Em base sequencial, o recuo deve ser liderado pelo minério de ferro finos, que apesar de permanecer o maior contribuidor de EBITDA em termos absolutos, deve se comprimir para US$2,5b Est. (-26,6% t/t; +7,4% a/a), impulsionado por menores embarques sazonais e pela base mais alta do C1/t. Nosso modelo aponta para a contribuição de Pelotas em US$482m Est. (-8,5% t/t; -10,0% a/a), com a lucratividade permanecendo limitada pela economia de prêmios ainda deprimida vs. níveis históricos, embora tenha melhorado levemente t/t.

Dentro da VBM, as operações de cobre devem fornecer um offset significativo em US$937m Est. (-11,6% t/t; +71,6% a/a), beneficiando-se da forte realização de preços impulsionada pelo LME apesar dos menores embarques sequenciais. As operações de níquel devem registrar US$279m Est. (-22,2% t/t; +5,8x a/a), com a forte expansão a/a refletindo a base baixa do 1T25, quando as margens foram severamente comprimidas pelo excesso de oferta indonésio. Na comparação anual, o crescimento do EBITDA deve ser amplo e robusto, com a VBM liderando a expansão e o minério de ferro finos contribuindo positivamente com preços e vendas mais elevados, mais do que compensando a fraqueza estrutural nas pelotas.

Lucro Líquido: Reversão com normalização de itens não recorrentes.

O Lucro Líquido deve atingir US$2,9b Genial Est. (revertendo prejuízo t/t; +105,8% a/a). Em base sequencial, a reversão deve ser impulsionada principalmente pela ausência dos encargos não recorrentes e não caixa que deprimiram o 4T25 — nomeadamente (i) o impairment de US$3,5b nos ativos de níquel da VBM no Canadá, desencadeado por uma revisão para baixo nas premissas de preço de longo prazo do níquel, e (ii) o write-off de US$2,8b de ativos fiscais diferidos de subsidiárias registrados sob impostos de renda — ambos sem efeito caixa e que não devem se repetir no 1T26.

Na comparação anual, a mais que duplicação vs. o 1T25 deve ser sustentada por um EBITDA materialmente mais forte, refletindo preços realizados mais elevados e crescimento de volumes da VBM em cobre e níquel, juntamente com a normalização favorável do resultado financeiro.

Nossa visão e recomendação

Atualização sobre renovações das concessões ferroviárias.

O Conselho de Administração da companhia aprovou em 16/abr a continuidade das negociações com o Ministério dos Transportes (MT), a Agência Nacional de Transportes Terrestres (ANTT), a Infra S.A. e a Advocacia-Geral da União (AGU) sobre a otimização dos contratos de concessão da Estrada de Ferro Carajás (EFC) e da Estrada de Ferro Vitória-Minas (EFVM), ambas prorrogadas até 2057 sob os termos acordados em dez/2020 (sob a administração federal anterior).

A atualização segue o arcabouço geral estabelecido em 30/dez de 2024, sob o qual a Vale comprometeu até ~R$11b para revisões da base de ativos, otimizações de obrigações contratuais e replanejamento de investimentos nas duas ferrovias, parte de um pacote mais amplo de ~R$17b que inclui um pagamento inicial de R$4b ao governo federal e ~R$6b em investimentos cruzados destinados a nova infraestrutura ferroviária. A conclusão do processo de otimização permanece condicionada à ratificação pelas autoridades. Até que essa aprovação seja obtida, um grau de overhang regulatório persiste sobre a espinha dorsal logística da companhia.

Guerra no Irã: Bunker como a principal variável residual.

A companhia reduziu significativamente a exposição ao mercado spot de frete, com praticamente todos os requisitos de frete agora cobertos por contratos de afretamento de médio e longo prazo (acima de 90%), deixando o bunker fuel/óleo como a principal variável residual, e não a volatilidade das tarifas de frete em si. A sensibilidade que identificamos é de aproximadamente +US$1/t no custo total de frete para cada +US$10/bbl de variação no Brent, o que avaliamos ser um efeito de custo modesto. Na prática, isso significa que o risco de frete de curto prazo relacionado ao conflito parece menos sobre a deslocação do custo spot de frete e mais sobre as despesas de bunker vinculadas ao petróleo — com ~75% da exposição ao custo de frete da companhia atrelada ao combustível.

Para endereçar essa exposição residual, a companhia executou um zero-cost collar no final do ano (período de 12M), estruturado quando o Brent negociava a US$70/bbl, com a proteção de upside estabelecida em US$79/bbl. O hedge não foi aplicado à exposição total de combustível, pois a companhia considerou um hedge completo desnecessário no momento da execução. Uma nuance de modelagem que vale destacar: o collar não flui pelo custo de frete e, portanto, não beneficia o EBITDA diretamente — os ganhos ou perdas no instrumento são registrados na linha de resultado financeiro, criando um efeito bifurcado no P&L.

Vendas superam a chuva; tese ancora os otimistas.

Nossa postura sobre a Vale consolidada permanece inalterada. A Divisão de Ferrosos ainda representa ~80% do EBITDA Aj. consolidado, e o crescimento do cobre que mudaria esse equilíbrio de forma estrutural é uma história de 2028–35E, não de 2026. Na valuation, o FCF Yield 26E está em 6%, o EV/EBITDA 26E em 5,7x (acima da média histórica de 5x) e o Dividend Yield 26E em 4%. O cobre já está próximo das máximas históricas, e a contribuição atual de lucros da VBM reflete um pico de insumos, não uma base deprimida. Nossa premissa de minério de ferro para o 26E permanece abaixo do spot (~US$110/t), à medida que a oferta seaborne acelera no 26–27E e a demanda chinesa permanece irregular, com a produção de aço bruto caindo 42Mt (-4,4% a/a) em 2025.

Adicionalmente, os resultados operacionais do 1T26 refletiram (i) produção de minério de ferro limitada pela estação chuvosa, embora os embarques de finos tenham vindo acima das estimativas devido a um drawdown de estoques maior do que o esperado, (ii) pelotas impactadas pela manutenção em Omã, com o redirecionamento do feed para Tubarão (ES) contendo o impacto de forma mais eficaz do que o assumido, e (iii) VBM entregando beats tanto em cobre quanto em níquel, impulsionados por um avanço acentuado nos preços realizados liderado pelo LME. No balanço geral, o relatório operacional foi melhor do que o previsto, contribuindo para uma revisão para cima em nosso EBITDA Proforma (+2,6% vs. Est. anterior), mas também insuficiente para alterar nossa narrativa por ora.

De 25/fev-20/mar, as ações da companhia caíram -16% à medida que os fundamentos se reafirmaram contra uma ação — em nossa visão — sem suporte de valuation acima de ~R$90 (ou ~US$17,50 nos ADRs-NYSE). Desde então, o preço das ações se recuperou +16% em apenas 25 dias, impulsionado quase inteiramente pela de-escalada geopolítica Irã-EUA (uma trégua foi acordada e as chances de um acordo aumentaram), o que melhorou o apetite ao risco em relação aos ativos de mercados emergentes e trouxe fluxos estrangeiros de volta para as large-caps brasileiras. No entanto, gostaríamos de enfatizar que, embora haja volatilidade no preço das ações, isso nos parece uma questão macro relacionada à realocação de fundos passivos, e não uma mudança ativa nos fundamentos ou do equity story da companhia. Portanto, reiteramos nossa recomendação de MANTER, com Target Price 12M deUS$17,00 ADR (NYSE) e R$90,00 VALE3 (B3), implicando um upside de apenas +3,4%.