A Usiminas divulgará seus resultados do 1T26 em 24/abr., antes da abertura do mercado. Acreditamos que o trimestre deve ser definido por uma inflexão estratégica no aço, com os volumes deliberadamente sacrificados em favor da margem, com mix e preço avançando marginalmente, enquanto a mineração (MUSA) absorve um duplo golpe das chuvas sazonais e do enfraquecimento do benchmark, passando de amortecedor de lucros no 4T25 para o principal arrasto consolidado no 1T26E.

No mercado doméstico (MD), estimamos embarques de 925Kt Est. (-3,5% t/t; -7,6% a/a), com uma tendência de queda à medida que acreditamos que a companhia fechou a torneira em volumes de baixa margem anteriormente direcionados a grandes distribuidores nas regiões norte e nordeste. Preços realizados, no entanto, se recuperam para R$5.193/t Est. (+3,9% t/t; -6,3% a/a), sustentados pela normalização da exposição automotiva após as férias coletivas do 4T25 e as disrupções de produção da Toyota em Porto Feliz (SP) em novembro do ano passado. No mercado externo (ME), os embarques devem recuar sequencialmente para 111Kt Est. (-9,0% t/t; +21,1% a/a), com a companhia retendo apenas nichos de exportação de maior valor (principalmente o segmento automotivo argentino), enquanto abandona destinos de menor valor.

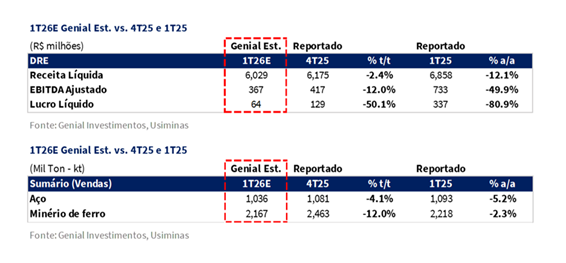

No agregado (MD+ME), projetamos embarques de aço de 1.036Kt Est. (-4,1% t/t; -5,2% a/a) e um preço realizado consolidado (MD+ME) de R$5.155/t Est. (+3,9% t/t; -7,4% a/a). No lado dos custos, o COGS/t do aço deve subir para R$4.866/t Est. (+2,5% t/t; -4,2% a/a), impulsionado puramente pela mecânica de mix mais nobre, já que nem os movimentos de preços de placas nem de carvão metalúrgico estão fluindo pelo P&L neste trimestre.

Na mineração (MUSA), prevemos embarques de 2.167Kt Est. (-12,0% t/t; -2,3% a/a), refletindo chuvas sazonais acima da média em Minas Gerais (MG) comprimindo o throughput — um recuo acima dos dois dígitos t/t vs. uma base recorde de 9,6Mt no ano completo de 2025, número que não esperamos que a companhia repita. Preços realizados devem ceder para R$381/t Est. (-5,1% t/t; -8,0% a/a), à medida que o benchmark médio recuou t/t e o USD/BRL cedeu (-3% t/t). O COGS/t da mineração avança para R$331/t Est. (+8,0% t/t; +8,2% a/a) pela menor diluição, dentro da variação sazonal normal.

Como resultado, projetamos Receita Líquida total de R$6,0b Est. (-2,4% t/t; -12,1% a/a), com EBITDA Aj. consolidado de R$367m Est. (-12,0% t/t; -49,9% a/a). Entre as unidades de negócio, o EBITDA do aço se recupera para R$285m Est. (+25,8% t/t; -46,0% a/a) pela melhora de mix e preço, enquanto o EBITDA da mineração colapsa para R$81m Est. (-56,2% t/t; -60,8% a/a) sob a pressão combinada de menores volumes, preços mais suaves e custos modestamente mais elevados. A margem EBITDA deve se estabelecer em 6,1% (-0,7p.p. t/t; -4,6p.p. a/a).

Por fim, o Lucro Líquido deve atingir R$64m Est. (-50,1% t/t; -80,9% a/a), refletindo uma compressão operacional genuína, ao contrário da recuperação do 4T25, que foi impulsionada pela ausência das distorções de impairment do 3T25, com margem líquida em 1,1% (-1,0p.p. t/t; -3,8p.p. a/a).

Principais Destaques:

(i) MD: Embarques de 925Kt Est. (-3,5% t/t; -7,6% a/a), estratégia de margem sobre volume abandonando toneladas de baixa margem para distribuidores do Norte/Nordeste; preço realizado de R$5.193/t Est. (+3,9% t/t; -6,3% a/a), pela normalização do mix automotivo pós-disrupções do 4T25; (ii) ME: Embarques de 111Kt Est. (-9,0% t/t; +21,1% a/a), retendo apenas nichos de maior valor, principalmente automotivo argentino; preço realizado de R$4.844/t Est. (+3,6% t/t; -17,6% a/a); (iii) Aço (MD+ME): Embarques totais de 1.036Kt Est. (-4,1% t/t; -5,2% a/a); preço realizado consolidado de R$5.155/t Est. (+3,9% t/t; -7,4% a/a), com receita líquida/t subindo mais rapidamente do que os custos unitários, com margem expandindo t/t; (iv) MUSA: Embarques de 2.167Kt Est. (-12,0% t/t; -2,3% a/a), chuvas sazonais acima da média em Minas Gerais comprimindo o throughput; preço realizado de R$381/t Est. (-5,1% t/t; -8,0% a/a), enfraquecimento do benchmark e apreciação do BRL (-3% t/t) comprimindo a realização em BRL; (v) Receita líquida em R$6,0b Est. (-2,4% t/t; -12,1% a/a), aço quase estável t/t com preço compensando volume, mineração como principal arrasto; (vi) COGS/t: Aço em R$4.866/t Est. (+2,5% t/t; -4,2% a/a), impulsionado por mix sem repasse de placas ou carvão metalúrgico no 1T26; mineração em R$331/t Est. (+8,0% t/t; +8,2% a/a), menor diluição, dentro da variação sazonal; (vii) EBITDA em R$367m Est. (-12,0% t/t; -49,9% a/a); aço R$285m Est. (+25,8% t/t; -46,0% a/a) pela recuperação de mix/preço; mineração R$81m Est. (-56,2% t/t; -60,8% a/a) pelos obstáculos de volume, preço e custo; (viii) Lucro líquido de R$64m Est. (-50,1% t/t; -80,9% a/a), compressão operacional genuína, margem líquida em 1,1% (-1,0p.p. t/t); (viii) Nesse contexto, embora a defesa comercial continue evoluindo de forma construtiva, os excessos de importações ao longo do 1S26E e a incerteza não resolvida do HRC devem compensar parcialmente os sinais positivos, mantendo a geração de FCF (com menos WC sendo liberado no 26E vs. 2025) e a clareza limitadas no curto prazo. Portanto, mantemos nossa recomendação de MANTER com um Target Price 12M de R$7,00, implicando um upside marginal de +0,1%.

USIM5 Prévia 1T26: No detalhe!

Aço: MD com pressão de volume t/t; recuperação de mix no preço.

Projetamos os embarques no mercado doméstico (MD) em 925Kt Genial Est. (-3,5% t/t; -7,6% a/a), refletindo uma mudança estratégica deliberada em direção à preservação de margem em detrimento de volume, no ambiente pós-antidumping. Acreditamos que a companhia fechou a torneira em volumes de baixa margem anteriormente direcionados a grandes distribuidores nas regiões norte e nordeste, onde normalmente eram negociados abaixo do preço-alvo apenas para escoar a produção. Como resultado, os volumes no MD devem recuar sequencialmente, mesmo com a demanda subjacente dos mercados finais se mantendo estável.

Estimamos os preços realizados se recuperando para R$5.193/t Genial Est. (+3,9% t/t; -6,3% a/a), sustentados por uma melhora significativa no mix de produtos. O retorno ao ritmo normal de produção no segmento automotivo neste trimestre, após as férias coletivas estendidas e as disrupções de produção da Toyota em Porto Feliz (SP) que pesaram no 4T25, deve restaurar a contribuição dos produtos de aço de maior valor agregado no mix de vendas. Combinado com o abandono dos aços de menor margem e mais commoditizados, essa melhora no mix de vendas deve impulsionar o preço realizado mesmo com a contração dos volumes totais de embarque.

Aço: ME com queda de volume mais acentuada; mix de nicho preservado.

Os embarques no mercado externo (ME) são projetados em 111Kt Genial Est. (-9,0% t/t; +21,1% a/a), refletindo uma estratégia de exportação mais seletiva, consistente com a abordagem de margem sobre volume adotada para o trimestre. Em nossa visão, a companhia está mantendo exposição a nichos de exportação de maior valor (principalmente o segmento automotivo argentino), enquanto reduz os volumes para destinos de menor valor. Como resultado, a representatividade do ME no mix geral permanece limitada, mas sua qualidade melhora.

Projetamos os preços realizados em R$4.844/t Genial Est. (+3,6% t/t; -17,6% a/a), recuperando-se modestamente t/t à medida que a saída de destinos de menor valor sustenta a realização média, mesmo com a comparação a/a permanecendo desfavorável (principalmente ligada à queda do câmbio USD/BRL). Acreditamos que a Argentina, tradicionalmente tratada como mais próxima de um mercado doméstico dado sua exposição automotiva, deve ancorar o mix de exportações e parcialmente compensar o arrasto dos menores volumes em outros destinos.

Aço: MD+ME com recuperação de preço compensando volume.

Em nossa visão, a divisão de aço consolidada (MD+ME) será definida menos pelo volume e mais pela reprecificação e rotação de mix. Projetamos os embarques totais em 1.036Kt Genial Est. (-4,1% t/t; -5,2% a/a), com a compressão sequencial impulsionada pela redução deliberada nas vendas domésticas de baixa margem e no redirecionamento de exportações. Estimamos um preço realizado consolidado (MD+ME) de R$5.155/t Genial Est. (+3,9% t/t; -7,4% a/a), com a recuperação t/t sustentada pela regularização do mix automotivo no MD e pela retenção exclusiva de nichos no ME, consistente com nossa percepção de que o pivô de margem sobre volume deve se traduzir em melhores dinâmicas de preço mesmo com a queda dos embarques totais.

MUSA: Pressão de volume por sazonalidade; preço mais suave.

A divisão de mineração (MUSA) deve refletir um recuo sequencial mais pronunciado nos embarques neste trimestre, impulsionado pelas chuvas sazonalmente mais intensas na região de Minas Gerais (MG) — que vieram mais intensas do que no ano anterior —, comprimindo o throughput operacional no período. Projetamos os embarques em 2.167Kt Genial Est. (-12,0% t/t; -2,3% a/a), uma queda acima de dois dígitos t/t, consistente com um retorno a uma linha de base sazonal mais normalizada após um 2025 recorde (9,6Mt no ano completo) que a companhia não espera repetir em 2026E.

Estimamos o preço realizado recuando para R$381/t Genial Est. (-5,1% t/t; -8,0% a/a), refletindo duas dinâmicas concorrentes: (i) o benchmark cedeu em média durante o trimestre, com o final do período modestamente acima da média, mas o período registrando valores mais baixos t/t; e (ii) a taxa de câmbio média USD/BRL caiu para R$5,26 (-3% t/t), comprimindo ainda mais a realização em BRL.

Receita líquida: Precificação do aço compensa queda de volume; mineração pesa.

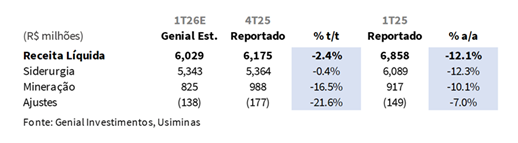

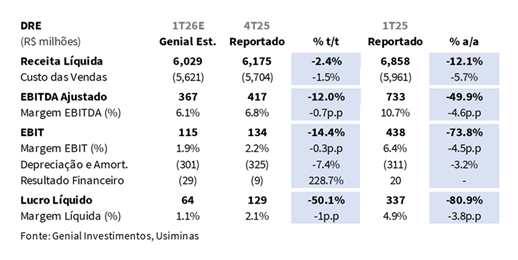

Projetamos Receita Líquida consolidada de R$6,0b Genial Est. (-2,4% t/t; -12,1% a/a), com a contração sequencial agora impulsionada principalmente pela divisão de mineração, enquanto o aço provavelmente entregará um top-line estável apesar dos menores embarques, com receitas de R$5,3b Genial Est. (-0,4% t/t; -12,3% a/a), à medida que a recuperação nos preços realizados consolidados (+3,9% t/t Est.), sustentada pela normalização do mix automotivo e pela saída de volumes de baixa margem, compensa em grande parte o recuo sequencial nos embarques (-4,1% t/t Est.).

Na mineração (MUSA), projetamos receitas de R$825m Genial Est. (-16,5% t/t; -10,1% a/a), com volumes (-12,0% t/t Est.) e preços realizados (-5,1% t/t Est.) recuando simultaneamente, o primeiro impulsionado pela intensidade sazonal das chuvas em Minas Gerais (MG), e o segundo pelo enfraquecimento do benchmark de minério de ferro e pela apreciação do BRL (-3% t/t), que comprime a realização em moeda local.

COGS/t do aço: Elevado pelo mix mais nobre, não pelos insumos.

Na divisão de aço, projetamos COGS/t de R$4.866/t Genial Est. (+2,5% t/t; -4,2% a/a), refletindo uma alta sequencial impulsionada principalmente pela mudança em direção a um mix de produtos mais nobre, e não pela inflação de matérias-primas. Acreditamos que o 1T26E não está sendo afetado por aumentos nos preços de slabs ou carvão metalúrgico, nenhum dos insumos fluiu para os custos unitários no trimestre. O aumento de custos é, portanto, um fenômeno impulsionado pelo mix: à medida que a companhia rotaciona em direção a produtos de maior valor agregado, particularmente automotivo, os custos unitários sobem mecanicamente.

Na divisão de mineração (MUSA), estimamos COGS/t de R$331/t Genial Est. (+8,0% t/t; +8,2% a/a), subindo t/t pela menor diluição de volume e uma leve melhora de mix em direção a áreas de minério de ferro de maior qualidade. Devemos enfatizar, no entanto, que esse aumento se caracteriza como dentro da variação operacional normal observada no ano passado no 1T25 (+11% t/t).

EBITDA: Recuperação no aço; mineração recua.

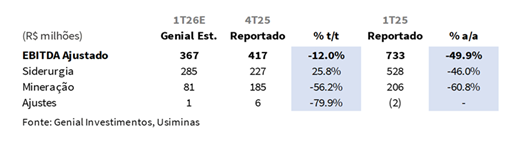

Nosso modelo aponta para um EBITDA ajustado de R$367m Genial Est. (-12,0% t/t; -49,9% a/a), com a composição divisional se alterando materialmente em relação ao trimestre anterior. No aço, projetamos EBITDA de R$285m Genial Est. (+25,8% t/t; -46,0% a/a), refletindo o benefício combinado de preços realizados mais elevados e mix de produto melhorado, que mais do que compensa o recuo sequencial nos embarques. Acreditamos que a estratégia de margem sobre volume deve se traduzir em algum nível de recuperação na lucratividade do aço (margem Est. de 4,7%; +1p.p. t/t), à medida que os preços realizados sobem mais do que os custos unitários em nosso modelo, com estes últimos aumentando puramente por mecânica de mix, e não por pressão de matérias-primas, dado que nem os custos de placas nem os de carvão metalúrgico estão fluindo pelo P&L neste trimestre.

A divisão de mineração (MUSA), por outro lado, deve reportar EBITDA de R$81m Genial Est. (-56,2% t/t; -60,8% a/a), suportando o peso combinado de um recuo pronunciado de volume (-12,0% t/t Est.) impulsionado por chuvas sazonais acima da média e preços realizados de minério de ferro mais suaves (-5,1% t/t Est.), à medida que o benchmark cedeu em média durante o trimestre e a apreciação do BRL/USD comprimiu ainda mais a realização em BRL. Com ambos os vetores de receita se movendo adversamente e os custos subindo modestamente t/t, a divisão de mineração passa de ser o amortecedor de lucros no 4T25 para o principal arrasto no 1T26E. No nível consolidado, a margem EBITDA deve se estabelecer em 6,1% (-0,7p.p. t/t; -4,6p.p. a/a).

Lucro Líquido: Compressão operacional impulsiona queda sequencial.

Projetamos Lucro Líquido consolidado de R$64m Genial Est. (-50,1% t/t; -80,9% a/a), refletindo uma contração operacional genuína, e não qualquer distorção contábil. Ao contrário da transição 3T25 → 4T25 — que foi uma normalização de impairment charges e reversões de ativos fiscais — o recuo sequencial do 4T25 é impulsionado pelo EBITDA mais fraco (-12,0% Est. t/t), agravado por uma deterioração no resultado financeiro para -R$29m Est. (+2,7% Est. t/t), já que as dinâmicas favoráveis de redução de dívida que sustentaram o 4T25 não devem se repetir na mesma magnitude.

A margem líquida deve se estabelecer em 1,1% (-1,0p.p. t/t; -3,8p.p. a/a), um resultado estreito, mas positivo, consistente com uma companhia navegando em um ambiente operacional desafiador com um balanço amplamente desalavancado (-0,2x Dívida Líquida/EBITDA), fornecendo um piso para as perdas no bottom line.

Nossa visão e recomendação

Um ano desafiador pela frente, mesmo com as medidas antidumping.

O ponto notavelmente fraco na demanda de aço nas composições domésticas permanece em (i) maquinário ligado ao agro (-6,2% a/a no 26E), e embora o endividamento das famílias esteja em máxima histórica (80,4% em março, com 30–50% da renda total comprometida), o (ii) setor automotivo deve crescer +3,7% a/a no 26E, dado pela ANFAVEA (vs. 1,5% Genial Est., pois somos mais conservadores). Em volumes, ainda acreditamos em restrições de curto prazo ao longo do 2T26E, impulsionadas pelo excesso de material importado antecipado às medidas antidumping — observamos um influxo particularmente acentuado (+34% a/a) em fevereiro —, embora as chegadas esperadas em março tenham moderado para abaixo dos níveis do ano anterior.

Nosso cenário base é que esse estoque seja absorvido ao longo do ano, com os volumes importados contratados já recuando, apontando para um mercado progressivamente melhor no 2S26E. Ainda assim, o outlook para o ano completo não parece muito positivo para nós. As vendas domésticas podem cair -1,7% a/a Est. para ~20,8Mt (semiacabados + laminados), com o consumo aparente crescendo apenas +1% Est. para 27Mt, pois esperamos que as importações permaneçam em níveis elevados durante o 1S26E.

Efetividade do antidumping e risco de triangulação.

A companhia foi notavelmente menos tendenciosa em direção a uma posição negativa sobre as medidas antidumping relacionadas ao ano eleitoral nas preocupações com inflação (ponto que havíamos levantado), mas sinalizou em vez disso o risco de triangulação comercial como a principal vulnerabilidade. O Egito é um caso emblemático, dado o acordo bilateral de tarifa zero do Brasil, que permitiu que material de origem chinesa fosse redirecionado via canais de exportação egípcios; padrões similares estão emergindo da Coreia e do Vietnã.

Dito isso, a companhia expressou confiança de que o governo tem seu próprio interesse institucional em ver as medidas se provarem eficazes, dado o esforço técnico investido em implementá-las. Sobre a Coreia especificamente (11,4% do total de importações de aço no Brasil em 2025; +7,8p.p. a/a), a lógica comercial foi vista como autocorretiva ao longo do tempo. As usinas coreanas, operando com margens negativas, dificilmente precificarão indefinidamente nos níveis subsidiados pelo Estado chinês e eventualmente buscarão uma margem acima do spot, o que representaria uma melhora significativa para os produtores domésticos. A leitura líquida foi de vigilância, e não de alarme, com o mix de exportações também melhorando à medida que a companhia pivota em direção a nichos de maior valor, como o automotivo argentino.

Mantemos uma postura cautelosa, no entanto: embora a confiança da administração na aplicabilidade seja observada, vemos probabilidade limitada de que a intensidade de implementação seja suficiente para alterar materialmente a dinâmica competitiva, especialmente para produtos mais negociáveis, como o HRC, com o Ministério do Comércio (MDIC) com previsão de decidir sobre a medida antidumping em dezembro. Portanto, para nós, os riscos ainda estão inclinados para uma aplicação mais fraca do que o necessário, e insuficiente para compensar completamente a competitividade estrutural chinesa.

HRC: O principal catalisador restante.

Nossa visão é que a medida antidumping do HRC é vista como o verdadeiro prêmio, dado seu volume de exposição substancialmente maior. Para contexto, 60–65% das 4Mt de importações de aço plano do Brasil em 2025 foram provenientes da China, com embarques de bobina a frio e revestida sozinhos superando 1,5Mt nos últimos 12M. A companhia foi franca sobre a dificuldade de prever o desfecho — o relatório preliminar abriu a porta para uma decisão em meados do ano (jun/jul), embora o prazo formal se estenda até dez/26, deixando incerteza significativa.

A adição de +4 NCMs ao escopo das medidas existentes também foi destacada como um desenvolvimento construtivo, mesmo que suas implicações downstream ainda estejam por ser vistas. Com as medidas do sistema de cotas atuais com renovação prevista para junho, o próximo movimento do governo nessa frente adiciona mais uma camada de opcionalidade de política de curto prazo a monitorar.

O verdadeiro prêmio ainda está por vir.

Enquanto a divisão de aço provavelmente executará um pivô deliberado de preço sobre volume (+1p.p. t/t Est. de ganho na margem EBITDA), abandonando a exposição a distribuidores de baixa lucratividade em favor de um mix melhor, por outro lado, a mineração (MUSA) passa de amortecedor de lucros no trimestre passado para o principal arrasto consolidado neste, sob chuvas sazonais acima da média no 1T impactando negativamente os embarques e um benchmark de minério de ferro mais suave. O resultado líquido aponta para uma queda no EBITDA Aj. consolidado, com o setup para o ano completo igualmente desafiador: importações elevadas antecipadas, disparando +34% a/a em fev/26 (dados IABr) antes da implementação do antidumping, devem sustentar excessos de volume ao longo do 1S26E, embora os volumes importados contratados já estejam recuando, apontando para um mercado progressivamente melhor no 2S26E.

Na defesa comercial, a conversa evoluiu em uma direção significativa. O risco de triangulação — mais visível via acordo bilateral de tarifa zero do Egito habilitando o redirecionamento chinês —, com padrões similares emergindo da Coreia e do Vietnã —, emergiu como a principal vulnerabilidade estrutural, deslocando parcialmente as preocupações com inflação em ano eleitoral como a principal restrição de aplicação. Nossa energia, no entanto, permanece no verdadeiro prêmio: o antidumping do HRC, dado seu volume de exposição substancialmente maior, onde uma decisão preliminar poderia chegar em jun-jul/26, embora o prazo formal se estenda até dez/26 (acreditamos que o prazo integral será utilizado). Como antes, optamos por ser prudentes. Nosso cenário base ainda está relacionado à intensidade de aplicação (esperamos que fique abaixo de 25%), que assumimos ser improvável de ser suficiente para remodelar materialmente a dinâmica competitiva, particularmente para produtos mais negociáveis.

Nesse contexto, embora a defesa comercial continue evoluindo de forma construtiva, os excessos de importações ao longo do 1S26E e a incerteza não resolvida do HRC devem compensar parcialmente os sinais positivos, mantendo a geração de FCF (com menos WC sendo liberado no 26E vs. 2025) e a clareza limitadas no curto prazo. Portanto, mantemos nossa recomendação de MANTER com um Target Price 12M de R$7,00, implicando um upside marginal de +0,1%.