Conclusão

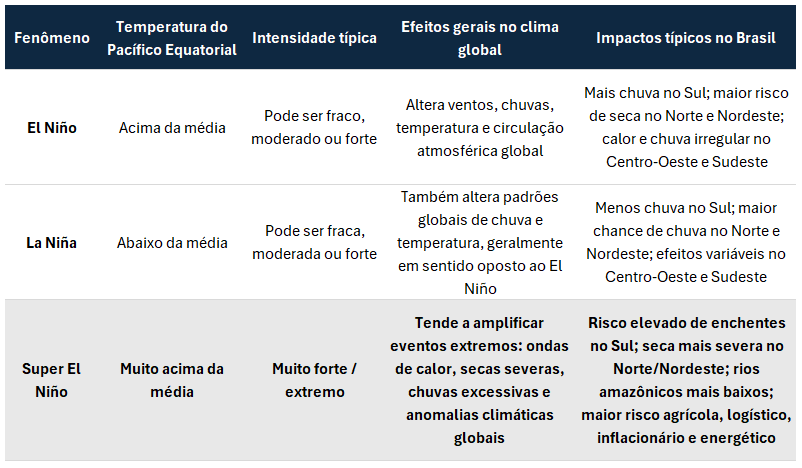

Grande probabilidade do “Super Niño” acontecer? De acordo com o NOAA e seu documento de acompanhamento do fenômeno “El Niño”, existe pelo menos 2/3 de chance do fenômeno meteorológico se materializar em sua versão “forte” ou “super forte” a partir de Setembro/26. O fenômeno El Niño ocorre quando a temperatura da superfície do mar na região central e leste do Pacífico Equatorial fica acima do normal, alterando padrões globais de circulação atmosférica, chuva, temperatura e ventos. Para o Brasil, os impactos estão relacionados a seca nas regiões Norte e Nordeste, Chuvas mais fortes na região Sul e cenário binário entre seca/chuva na região Sudeste/Centro-Oeste.

Quais setores apresentam mais risco? Em nossa leitura, os setores com mais risco são: I) Geração de Energia Elétrica, II) Mineração/Siderurgia, III) Bancos e IV) Agro. Os setores menores afetados seriam os de I) Saneamento, II) Construção/Shoppings e III) Papel e Celulose. Maiores detalhes sobre quais ações são mais ou menos expostas a esse evento estão ao longo do documento.

Algumas ressalvas. Antes de mais nada, é importante mencionar que esse relatório é um documento que se baseia em um cenário hipotético – ainda que com boa possibilidade de materialização, principalmente em sua versão mais extrema. A quantificação do impacto nos fundamentos das empresas ainda é muito difícil e qualquer exercício nesse sentido seria meramente especulativo. Por último, um fenômeno meteorológico/natural, o impacto não respeita fronteiras: todo essa questão das chuvas/seca podem acabar por afetar regiões diversas ao Brasil, por exemplo. Sendo assim, resta fazer o acompanhamento gradual desse tema e, caso necessário, realizar os updates tese a tese.

Os Fatos

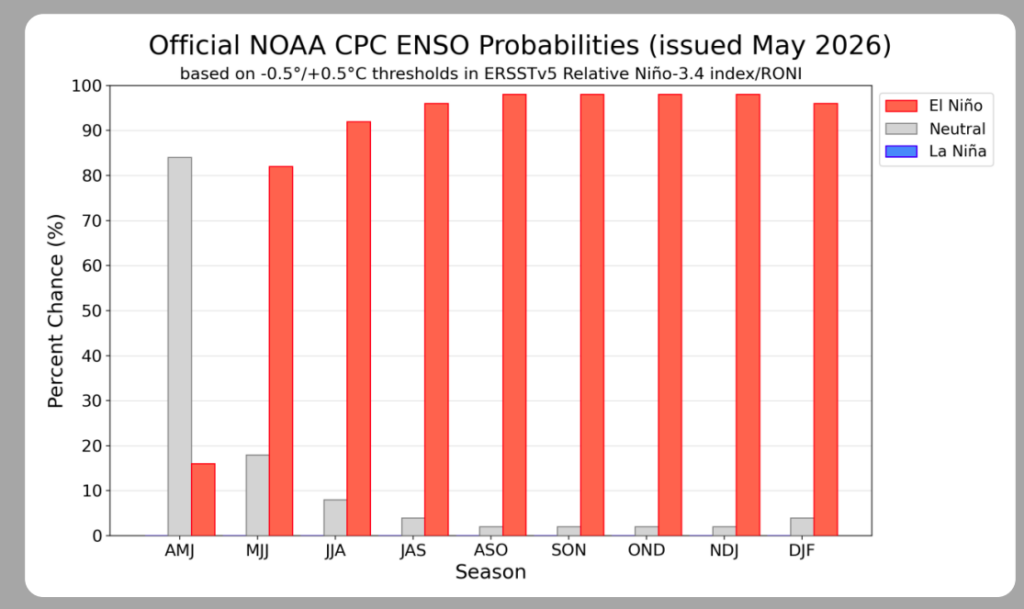

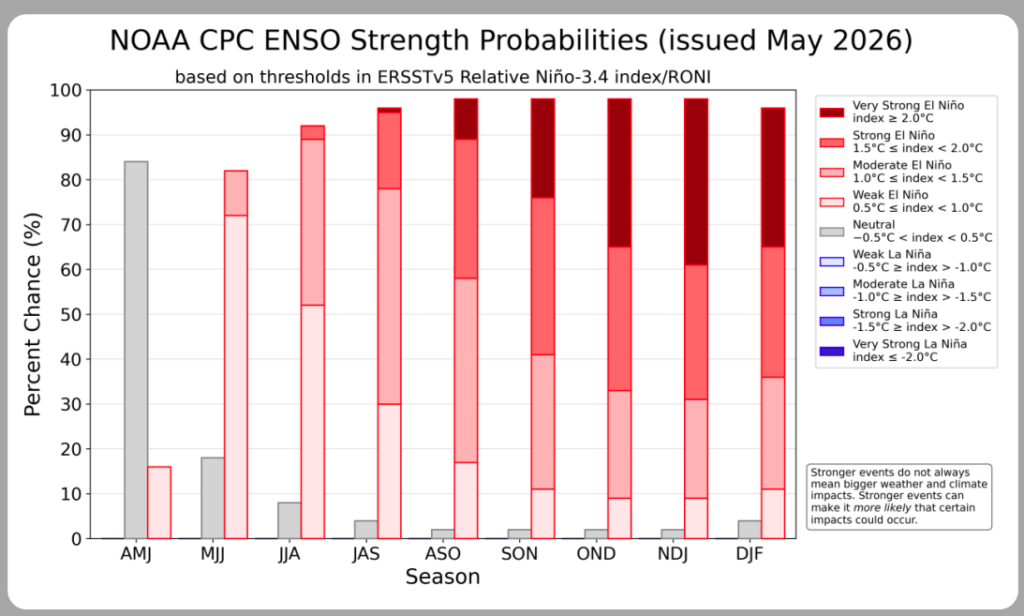

De acordo com a NOAA (National Oceanic and Atmospheric Administration Home) e o seu documento periódico chamado “El Niño Watch”, é provável que o El Niño se forme em breve (82% de chance entre maio e julho de 2026) e continue durante o inverno do Hemisfério Norte de 2026-27 (96% de chance entre dezembro de 2026 e fevereiro de 2027). O eixo X significa as temporadas por trimestres móveis (amj = Abril, Maio e Junho, mjj = Maio, Junho e Julho, etc).

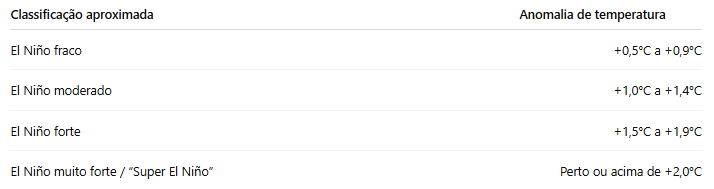

A grande questão aqui não diz respeito ao mero acontecimento do fenômeno (que não é incomum), mas a intensidade com que ele deve se manifestar. Ainda de acordo com o documento, existem 2 em 3 chances que o fenômeno seja considerado “Forte” (temperaturas média entre 1.5ºC-2.0ºC) ou “Muito forte” (temperatura >2ºC). A mídia tem chamado esse cenário esse fenômeno de “Super El Niño”.

O que é o fenômeno “Super El Niño”?

O fenômeno El Niño ocorre quando a temperatura da superfície do mar na região central e leste do Pacífico Equatorial fica acima do normal, alterando padrões globais de circulação atmosférica, chuva, temperatura e ventos. O termo “super El Niño” costuma ser usado quando esse aquecimento é muito elevado, geralmente em eventos comparáveis aos de 1982/83, 1997/98 e 2015/16, que foram alguns dos mais fortes já registrados.

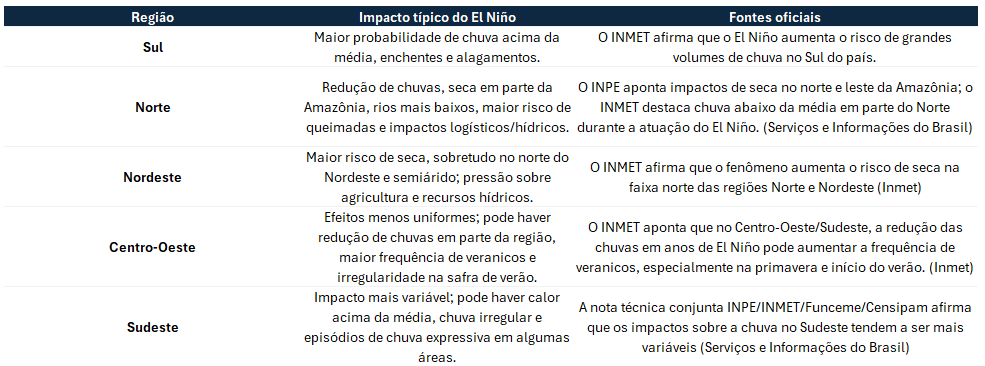

Os impactos típicos do El Niño no Brasil são bem regionais: ele tende a provocar mais chuva no Sul, menos chuva no Norte/Nordeste e temperaturas acima da média em várias regiões. Abaixo estão os principais efeitos, com base em fontes oficiais brasileiras.

Fonte: INPE | O que precisamos saber sobre o El Niño e seus impactos para o Brasil?

Quais os Impactos do fenômeno El Niño pra o Brasil?

Os impactos típicos do El Niño no Brasil são bem regionais: ele tende a provocar mais chuva no Sul, menos chuva no Norte/Nordeste e temperaturas acima da média em várias regiões. Abaixo estão os principais efeitos, com base em fontes oficiais brasileiras. A temperatura tende a se elevar em diversas partes do Brasil.

Saneamento | Risco: Baixo/Moderado

Dentre as empresas de capital aberto (SBSP3, CSMG3 e SAPR11), acreditamos que o risco seja baixo para cada um dos cases tendo em vista a respectiva exposição geográfica de cada um dos cases: Sabesp e Copasa estão localizadas na região sudeste (menos afetada que por eventos extremos de chuva e/ou seca) enquanto a Sanepar está localizada na região Sul do Brasil, que por sua vez sofre com maior volume de chuvas – o que não é necessariamente um risco para o negócio de saneamento/manejo de mananciais.

Como mencionado nas tabelas acima, os efeitos relacionados a chuva são menos uniformes nas regiões sudeste/centro-oeste. Ou seja: a possibilidade de uma seca extrema não pode ser descartada a priori, assim como calor extremos podem acabar por pressionar os mananciais via maior consumo.

O curioso caso da Sabesp em 2015/2016. O impacto do Super El Niño de 2015/16 sobre os mananciais da Sabesp foi ambíguo: a crise hídrica já estava instalada desde 2014, mas o período chuvoso que começou em outubro de 2015 ajudou na recuperação gradual dos reservatórios, especialmente do Sistema Cantareira. Ou seja, para a Sabesp, o El Niño de 2015 não deve ser lido apenas como “choque negativo”; ele ocorreu em cima de uma base extremamente deprimida, mas a temporada chuvosa de 2015/16 foi relevante para recompor parte dos volumes. Observando o atual nível dos mananciais da Sabesp, não aparenta estarmos próximos a uma crise hídrica. Entretanto, se no passado o “Super” El Niño serviu para salvar os reservatórios da Sabesp, vamos torcer para que ele não traga nenhum risco operacional para as empresas (como uma seca prolongada, por exemplo).

Energia Elétrica/Geração de Energia Elétrica | Risco: Moderado/Alto

Risco Moderado/Alto para empresas de geração de energia. Um cenário hidrológico extremado é um cenário com múltiplo riscos para as empresas de geração. Citamos, principalmente: I) risco de submercado (quando uma empresa precisa comprar energia mais cara de uma localidade por que o sistema de transmissão não consegue entregar a energia mais barata de outro submercado), II) risco hidrológico e III) risco de preço.

Qual o case mais exposto: Axia (AXIA3), talvez. A empresa possui c. 64% da sua capacidade instalada (28 GW) expostas as regiões Norte e Nordeste, exatamente aquela que pode eventualmente ter maior exposição a seca caso o fenômeno se materialize. Vemos a Copel no sentido oposto, com maior exposição a região Sul.

Estimar o impacto para o segmento de geração é extremamente desafiador. O Sistema Integrado Nacional (SIN) é composto por quatro subsistemas: Nordeste, Norte, Sul e Sudeste/Centro-Oeste – sendo este último a grande “caixa d’água” do Brasil, representando c. 60% de toda capacidade instalada do Brasil. Cada submercado possui a sua própria dinâmica de preços e o intercâmbio energético depende da disponibilidade dos ativos de cada geradora. É importante mencionar que as empresas não abrem seus contratos por submercado (para conseguirmos estimar volumes expostos ao spot, por exemplo).

Tendo em vista disposição, citamos:

Risco de Subsistema: diferentes hidrologias nas regiões pode levar a preços dispares nos diversos subsistemas. Restrições operativas nas linhas de transmissão entre os subsistemas pode fazer com que uma geradora exposta a um cenário mais restrito precise comprar energia a preços mais altos.

Exemplo: Em meio a uma seca e com preços spot mais altos, uma geradora localizada no nordeste precisa honrar um determinado volume de contratos. Importar energia do sudeste pode não ser possível devido a restrições na disponibilidade de linhas. Sendo assim, a empresa precisará comprar energia no mercado à vista local e arcar com grande prejuízo.

Risco Hidrológico/GSF: Caso o cenário seja majoritariamente de seca ao redor do Brasil (principalmente na região sudeste), as hidroelétricas sofrerão com impacto do GSF (Generating Scaling Factor ou Déficit Hídrico). Ou seja: irão gerar menos energia do que a sua capacidade assegurada e, para honrar seus contratos, serão obrigadas a comprar energia no mercado à vista a preços muito mais altos do que seus contratos.

Risco de Preço Spot/PLD: Boa (Má) hidrologia pode derrubar (aumentar) o preço à vista. Pode ser uma oportunidade ou um risco a depender da empresa – um portfólio descontratado (como da Axia) pode ser interessante caso os preços subam muito, por exemplo.

Imobiliária | Risco: Baixo

Nas piores das hipóteses, o impacto que poderia ocorrer seria relacionado a maior incidência de chuvas, o que pode levar a atrasos nas obras e, por conseguinte, afetar operações de incorporadoras. Esse efeito poderia ser mais relevante nas regiões Sul e Sudeste, onde se concentra grande parte da atuação das construtoras.

Adicionalmente, condições climáticas adversas podem reduzir a produtividade nos canteiros de obra e pressionar os custos de construção, com impacto potencial sobre o INCC.

Para o segmento de shoppings, os efeitos são mais mistos. Por um lado, eventos climáticos extremos, como chuvas intensas ou temperaturas elevadas, podem favorecer o fluxo de consumidores, atuando como “refúgio”. Por outro, o setor pode enfrentar pressão de custos, especialmente relacionados a energia e manutenção, o que pode impactar a rentabilidade.

Bancos | Risco: Moderado/Alto

O risco para o setor bancário está concentrado na carteira de crédito rural. O Super El Niño, ao provocar assimetrias climáticas relevantes entre as regiões brasileiras — excesso de chuvas no Sul e risco de seca no Centro-Oeste e partes do Sudeste — tende a impactar a produção agrícola nacional, afetando diretamente a capacidade de pagamento dos produtores rurais.

O risco é particularmente relevante porque o setor agro já vinha atravessando um ciclo mais pressionado, marcado por: margens comprimidas; elevado endividamento; juros elevados; queda nos preços de algumas commodities agrícolas; e aumento das recuperações judiciais no campo. Nesse contexto, um novo choque climático poderia deteriorar ainda mais a qualidade do crédito rural no sistema financeiro.

Vale destacar que os bancos já mitigam parte desse risco exigindo ou incentivando a contratação de seguro agrícola nas operações de crédito rural. O Banco do Brasil (BBAS3), por exemplo, possui parcela relevante da carteira agro protegida por seguro climático, transferindo parte do risco: para seguradoras; resseguradoras locais; e, posteriormente, são repassadas para outras resseguradoras internacionais.

Ainda assim, o hedge não elimina completamente os impactos para os bancos. Em um cenário de deterioração mais intensa da safra, as consequências mais imediatas tendem a ser: aumento das provisões (PDD); maior volume de renegociações; alongamento de prazos; pressão sobre capital regulatório; e revisões negativas de lucro.

As instituições com maior exposição ao agronegócio tendem a ser as mais sensíveis a esse cenário, especialmente: Banco do Brasil (BBAS3); Banco ABC (ABCB4); e Banrisul (BRSR6).

Já bancos de varejo com carteiras mais diversificadas e menor participação do agro devem sofrer impactos mais indiretos e secundários.

Nesse sentido, é ilustrativo que o próprio Banco do Brasil já tenha revisado significativamente para cima o guidance de PDD no 1T26: movimento motivado por múltiplos fatores, mas no qual o El Niño figura como um dos vetores de risco incorporados pela gestão na nova projeção. A revisão, nesse contexto, pode ser lida como um reconhecimento de que o fenômeno climático já começa a se refletir nas expectativas de custo de crédito da instituição mais exposta ao agronegócio.

Seguros | Risco: Moderado/Alto

No setor de seguros, o risco se materializa por um caminho diferente: o aumento na frequência de eventos climáticos extremos. Chuvas acima da média histórica elevam a ocorrência de sinistros nos ramos mais sensíveis a esse tipo de evento — especialmente automóvel, residencial e rural —, pressionando as taxas de sinistralidade e, consequentemente, a rentabilidade das seguradoras.

Já períodos prolongados de seca podem impactar significativamente a produção agrícola, principalmente em regiões de elevada relevância para a produção de grãos, como o Centro-Oeste brasileiro, aumentando a probabilidade de acionamento de seguros rurais e pressionando as linhas ligadas ao agronegócio.

O impacto, contudo, não é uniforme entre as companhias do setor. Empresas com maior exposição a essas linhas tendem a absorver de forma mais intensa qualquer deterioração da sinistralidade. Além disso, o impacto final depende diretamente do nível de proteção das carteiras, isto é, do volume de riscos ressegurados ou retrocedidos pelas seguradoras.

- Porto Seguro (PSSA3) possui maior exposição aos segmentos automóvel e residencial, mais suscetíveis a eventos de chuvas severas e enchentes;

- IRB (IRBR3) e BB Seguridade (BBSE3) possuem maior sensibilidade ao segmento agrícola, especialmente em cenários de seca prolongada, quebra de safra e aumento da sinistralidade rural;

- já companhias com portfólios mais diversificados e menor exposição direta aos ramos mais climáticos, como Caixa Seguridade (CXSE3), tendem a apresentar maior resiliência relativa ao fenômeno, funcionando como opção mais defensiva dentro do setor.

Vale destacar que eventos climáticos extremos também costumam gerar efeitos secundários importantes para o setor, como: aumento do custo de resseguro; revisão de modelos atuariais; maior seletividade na subscrição; e potencial pressão sobre preços dos seguros nos ciclos seguintes.

Metais & Mineração | Risco: Moderado/Alto

Vale (VALE3), CMIN (CMIN3), CSN Siderurgia (CSNA3), Gerdau (GGBR4) e Usiminas (USIM5) apresentam exposição negativa ao El Niño, com intensidade e vetores de transmissão distintos entre os nomes. A Vale carrega o risco de forma qualitativa além de volumétrica: o Sistema Sudeste, que concentra produtos de maior valor do portfólio, é historicamente sensível a perturbações pluviométricas em MG via interrupções na EFVM e nos complexos de Brucutu e Mariana. Uma alteração forçada para produtos de menor especificação deve corroer o all-in premium (+72% q/q no 1T26). Adicionalmente, paralisações prolongadas devem amplificar o giro do estoque no C1 (+12% a/a no 1T26) e elevar a dependência de compras de terceiros (C1 médio de US$63,6/t vs. US$23,6/t nas operações próprias). Dito isso, acreditamos que o mitigante deve ser o Sistema Norte (Carajás), historicamente isolado do El Niño e com participação crescente no mix (53% no 1T26) — Mid-Grade Carajás (+140% a/a) e PFC (+131% a/a).

A CMIN apresenta exposição concentrada e sem mitigante geográfico, com 100% da produção em MG, com o risco se transmitindo simultaneamente via volume e C1. O mecanismo é assimétrico, a produção própria demonstrou resiliência no 1T26 (+6,4% a/a), mas as compras de terceiros colapsaram sob chuvas intensas, puxando a produção total para 10,1Mt (-14,9% t/t). O C1 atingiu US$ 23,1/t no 1T26 (+US$2,1/t a/a), pressionado por maior custo logístico e menor diluição de fixos, o mesmo mecanismo que eventos de precipitação severa devem amplificar. Em compensação, TECAR registrou recorde de embarques (8,7Mt, +1,4% a/a), evidenciando que o gargalo em eventos de chuva deverá estar do lado da produção, não no escoamento.

A CSN Holding carrega exposição em duas camadas, via CMIN e via custo de energia na UPV de Volta Redonda (RJ), onde El Niño deprime reservatórios (Sudeste) e pressiona energia para sinterização e utilidades do complexo. O 1T26 ancora o risco com precisão, com margem EBITDA de Aço em 7%, com custo de placa em R$ 3.277/t (+2,3% t/t), tendo energia e combustível explicitamente citados como drivers. Sobre uma base fraca de margem, acreditamos ter pouco espaço de absorção de choques adicionais. A estrutura de capital deve, ainda, adicionar vulnerabilidade, com índice de alavancagem ainda alto (3,4x no 1T26), e baixa a capacidade de absorver choques sem deterioração adicional de alavancagem.

A Gerdau apresenta exposição negativa moderada, concentrada no segmento Brasil. O vetor de transmissão principal deve ser energético e logístico em Ouro Branco (MG), âncora da produção de aço plano e recém-expandida na linha de HRC (BQ2), dependente de energia hidráulica e de insumos escoados via EFVM. Interrupções reduziriam o poder de diluição de custo fixo em um segmento que já opera com margem EBITDA baixa (9,2% no 1T26), após volume caindo (-9,5% t/t) em um ambiente de importações recordes e demanda industrial fraca. Contudo, o principal mitigante deve ser a diversificação geográfica. A divisão dos EUA respondeu por 75% do EBITDA Aj. (R$2,3b no 1T26), com margem altíssima (24,1%) e backlog acima de 90 dias, operacionalmente isolada de riscos climáticos domésticos. Dessa forma, o efeito líquido sobre o EBITDA consolidado tende a ser limitado, mas qualquer deterioração adicional do segmento Brasil, já operando abaixo da média dos últimos anos, deve amplificar o risco correlato à trajetória de desalavancagem operacional.

Por fim, a Usiminas apresenta a exposição mais direta do grupo, com dois vetores simultâneos. Na divisão de mineração, produção caiu (-17,6% t/t) e vendas (-21,0% t/t), explicitamente atribuídas a chuvas que alteraram as características do material processado e reduziram eficiência operacional, ainda com elevação do custo caixa (+11% t/t) por menor diluição de custo fixo e maior uso de materiais de terceiros, comprimindo a margem EBITDA para 14,2% (vs. 22% no 1T25). Na divisão de aço, a planta de Ipatinga (MG) é uma usina integrada dependente de energia hidráulica e insumos logisticamente sensíveis, perfil análogo ao de Ouro Branco (MG) da Gerdau, com menor capacidade de diversificação geográfica. O segmento já opera com margem EBITDA de apenas 10% no 1T26, sem buffer para absorver choques de custo adicionais. O principal mitigante deve ser a posição de caixa líquido (-0,2x de alavancagem), que preserva flexibilidade financeira mesmo em cenários de compressão operacional.

Papel & Celulose | Risco: Baixo

Klabin (KLBN11) e Suzano (SUZB3) apresentam exposição negativa ao El Niño via custo de fibra/madeira, com mitigantes distintos para cada nome. A Klabin deve enfrentar pressão direta na base florestal concentrada no Paraná e Santa Catarina com mecanismo de transmissão via custo de fibra. A companhia já reconheceu no 1T26 que eventos climáticos de 2025 elevaram despesas logísticas e operacionais florestais, com fibras contribuindo +R$80/t a mais no custo caixa (+11% a/a). O custo de madeira na polpa atingiu R$845/t no 1T26, o maior componente individual do custo caixa de celulose (R$ 1.326/t, +4% a/a), e permanece o item de maior sensibilidade climática. Diferentemente de pares com diversificação geográfica de base florestal, a exposição da Klabin ao sul/sudeste é estrutural. Contudo, o principal mitigante deve ser o portfólio diferenciado: único produtor latino-americano a ofertar fibra curta, longa e fluff simultaneamente (37% da receita de celulose com apenas 28% do volume no 1T26), conferindo resiliência de margem. Contudo, nova pressão climática tende a empurrar o custo caixa para o topo do guidance anual de R$3,2–3,3k/t, comprimindo uma geração de FCF por tonelada que já recuou para R$843/t no 1T26 (-42% a/a).

Já a Suzano deve enfrentar El Niño com intensificação de precipitações no sul da Bahia, Espírito Santo e Mato Grosso do Sul, estados que concentram a maior parte de sua base florestal, com mecanismo de transmissão via custo de madeira também (40% do custo caixa ex-paradas total no 1T26), sendo o maior item individual do custo de produção. Chuvas excessivas devem dificultar colheita e transporte florestal, elevando consumo de diesel, raio médio de abastecimento e desgaste de equipamentos. No entanto, acreditamos que o principal mitigante deve ser o próprio raio médio de abastecimento, que no 1T26, a companhia reportou redução desse indicador como fator de deflação de custo de madeira a/a, indicando que investimentos em produtividade florestal e proximidade das fazendas às fábricas comprimem a sensibilidade a eventos logísticos pontuais. Adicionalmente, o programa de hedge de commodities deve mitigar, parcialmente, o impacto de alta de diesel. Dessa forma, pontuamos que o risco surgir sobre um custo caixa já em leve elevação (+3% t/t no 1T26), e nova pressão climática sobre a logística florestal tende a comprimir o EBITDA/t de celulose (-11% a/a).

Frigoríficos | Risco: Moderado

JBS (JBSS3), Minerva Foods (BEEF3) e MBRF (MBRF3) apresentam exposição negativa ao El Niño, com intensidade e capacidade de mitigação significativamente distintas entre os três nomes. A JBS enfrenta o El Niño com ponto de partida já adverso no ciclo bovino brasileiro. No 1T26, o boi gordo atingiu R$338/arroba (+6% a/a), comprimindo o segmento JBS Brasil a uma margem EBITDA de apenas 4,4%, apesar do crescimento de receita (+19,5% a/a). Com o rebanho em fase de recomposição e preços em recordes históricos (R$366/arroba em abr/26), levando a companhia a acionar férias coletivas em duas plantas do Mato Grosso, um El Niño que sobreponha seca ao ciclo já apertado é inequivocamente negativo. O segmento Beef North America deve agravar o quadro, dado que a restrição de importações mexicanas propiciou uma margem negativa para o segmento (-3,7% vs. -1,6% no 1T25), e eventual redução hídrica nas regiões de engorda do meio-oeste americano poderia prolongar esse ambiente de oferta restrita. O principal mitigante de ser o fator condizente com a plataforma multi-proteica, que isola parcialmente o resultado — USA Pork (13,5%) e Seara (15,5%) operam em lógica distinta do ciclo bovino brasileiro, e a migração do consumidor americano para proteínas mais acessíveis tende a se intensificar em cenários de inflação alimentar associados ao El Niño.

A Minerva é o nome de maior beta ao El Niño dentro do trio. 100% da receita está atrelada a boi sul-americano, sem diversificação de proteína que absorva choques no ciclo bovino. O mecanismo de transmissão é direto, pois a degradação de pastagens força antecipação de abate e alivia custo da arroba no curto prazo, mas a liquidação acelerada do rebanho retroalimenta o aperto de oferta de médio prazo já em curso. No 1T26, o COGS representou 83% da receita líquida (+1,4p.p. a/a), com a própria companhia atribuindo a compressão de margem à “inversão do ciclo pecuário”. O número de abate da companhia já caiu no trimestre (-5,3% a/a), sinalizando que a oferta disponível já está constrita antes do evento climático. O principal mitigante pode ser a diversificação geográfica de origens — Brasil, Argentina, Uruguai, Paraguai e Colômbia — que permite arbitragem de volumes entre países com diferentes fases de ciclo e exposição ao El Niño.

Já a MBRF, embora estruturalmente diferenciada em termos de exposição ao El Niño, não deve escapar da redistribuição do risco. O segmento América do Sul (16% da receita) sofre o mesmo vetor dos demais frigoríficos — custo de arroba em alta, com R$338/arroba no Brasil (+5,8% a/a), US$5,5/kg no Uruguai (+26,9% a/a) e US$5,3/kg na Argentina (+29,4% a/a). O segmento América do Norte (46% da receita) enfrenta dinâmica análoga, com USDA KS Steer em US$239/cwt (+17,9% a/a), gerando margem de apenas 0,3% no 1T26. Por fim, a BRF (38% da receita, 79% do EBITDA), que vem sustentando margens acima do patamar histórico dos últimos 5A (12%), deve sofrer via pressão de insumos. Frango e suíno dependem de grãos como insumo primário, e o El Niño no Centro-Oeste tende a reduzir a umidade e comprimir colheitas de milho e soja. Vale destacar que a BRF sofreu com pressão vindo de sazonalidade e não de ciclo de insumos, com milho (-10,9% a/a) e farelo de soja (-8,5% a/a) recuando no período. Porém, um El Niño severo que deteriore safras poderia reverter esse teor favorável, tornando o risco de grãos o principal canal de transmissão para a divisão.

Agro | Risco: Elevado

SLC Agrícola (SLCE3) e BrasilAgro (AGRO3) apresentam exposição negativa líquida ao El Niño, com mitigantes geográficos parciais e ponto de partida operacional/financeiro já fragilizado nos dois casos. A SLC Agrícola enfrenta risco direto dado o perfil de seus 830 mil hectares no Cerrado, com exposição concentrada no milho 2ª safra — plantio concluído fora da janela ideal (2ª quinzena de mar) e rendimento já orçado em queda (-7,5% a/a). Irregularidade hídrica até o fim de mai/26 pode aprofundar essa compressão, afetando volume e diluição de custo fixo num ciclo em que o custo/ha já sobe (+10% a/a). O hedge de milho cobre apenas 47% da produção estimada, exposição relevante relativo à soja (79%) e algodão (85%), limitando a proteção de receita num evento de perda de volume. Contudo, pontuamos que o principal fator mitigante deve ser a diversificação geográfica para MAPITOBA (MA+BA+PI), com dinâmica climática historicamente distinta do Centro-Oeste. O programa de irrigação é proteção estrutural ainda incipiente — 19.734ha físicos irrigados representam ~3,5% da área própria de 1ª safra. Além disso, o timing é desfavorável, com EBITDA Aj. já em baixa (-26,3% a/a) e índice de alavancagem alto (2,7x).

Por fim, a BrasilAgro deve apresentar exposição por múltiplas vias dado seu portfólio de 166 mil hectares cultivados em Brasil, Bolívia e Paraguai. O mecanismo de transmissão mais direto deve ser via cana-de-açúcar. A cultura já entregou volume abaixo do esperado (-28% a/a em 9M26), com a própria companhia atribuindo a decepção a “efeitos operacionais e climáticos”, e a safra 2026-27 ainda está em curso. Um evento El Niño prolongado pode pressionar adicionalmente o TCH projetado, comprometendo a receita de cana, que já vem em baixa (-31% a/a em 9M26), e ainda é a linha de maior volume da companhia. Em grãos, a soja no MT, já revisada por chuvas irregulares no início do ciclo, e o milho 2ª safra, que sofreu com janela de plantio comprometida tendo sua produção projetada cortada (-12%) devem ser vetores secundários de risco. O algodão, com margem bruta já negativa (-22% nos 9M26) e custo subindo (+16% a/a), deve oferecer pouco espaço para absorver nova pressão de rendimento. O principal mitigante para a companhia deve ser a diversificação geográfica — operações em Bahia, Maranhão, Piauí, MT, Bolívia e Paraguai com dinâmicas climáticas distintas — e o hedge de soja já alto (82% do volume a US$ 10,85/bu). O EBITDA ajustado, porém, já recuou (-78% a/a em 9M26), deixando pouca margem de absorção para novos choques de volume.