Esta é mais uma edição do nosso relatório semanal sobre o setor de Metais & Mineração, focado na China com capítulos sobre Macroeconomia, bem como dados sobre Minério de Ferro e Aço. A série desta semana faz parte da sequência “Do macro ao micro”. Este relatório se refere à semana 3 de mai/26. Acreditamos que esta série de relatórios será essencial para monitorar os fundamentos do setor que impactam as teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Os dados de atividade macro da China se deterioraram amplamente em abril, com a divulgação feita nessa semana constituindo um recuo simultâneo em consumo + investimento + produção, uma combinação que vemos como um dos pontos de dados mais preocupantes do ciclo de desaceleração até agora.

No lado da demanda, as vendas no varejo cresceram apenas +0,2% a/a (-1,5p.p. m/m; -1,8p.p. vs. consenso BBG), a leitura mais fraca desde dez/22, perdendo acentuadamente as previsões e confirmando uma deterioração considerável nos gastos das famílias em meio à fraca confiança do consumidor e incerteza no mercado imobiliário. O FAI ex-Rural também reverteu para contração em -1,6% a/a YTD (-3,3p.p. vs. 1T26), impulsionado por (i) desaceleração da atividade de construção e (ii) menor investimento em infraestrutura, com o investimento imobiliário despencando para -13,7% a/a YTD e as vendas residenciais por área de piso recuando -15,7% a/a YTD. Os preços de novas moradias em 70 cidades contraíram -3,5% a/a, marcando o 34º mês consecutivo de queda. A produção industrial também decepcionou em +4,1% a/a (-1,6p.p. m/m; -1,9p.p. vs. consenso BBG), o ritmo mais lento desde jul/23, pressionado pelos custos de energia mais elevados vinculados à guerra do Irã e pela demanda global enfraquecendo. Em uma nota mais construtiva, a taxa de desemprego urbano pesquisada recuou para 5,2% (-0,2p.p. m/m; -0,1p.p. vs. consenso BBG), o menor nível desde jan/26, embora não acreditemos que isso seja suficiente para alterar materialmente o outlook de consumo isoladamente.

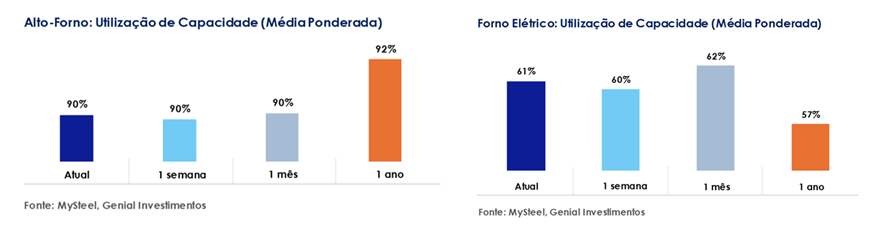

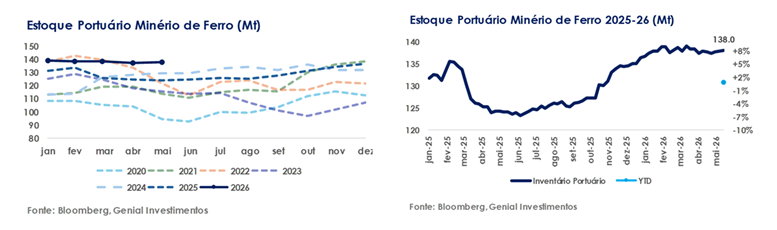

Contra esse cenário macro fraco, observamos que o complexo siderúrgico está enviando um sinal mais matizado. Os estoques de minério de ferro nos portos se mantiveram estáveis em 138,0Mt (flat s/s), situando-se +19% vs. média sazonal de 6 anos, ainda estruturalmente elevados. No entanto, uma dinâmica mais construtiva no nível das usinas à medida que a taxa de utilização dos BFs avançou levemente para 90% (+0,2p.p. s/s), a produção de gusa subiu para 2,4Mt/dia (+0,2% s/s) e a lucratividade bruta das usinas melhorou para 64% (+4p.p. s/s), fornecendo uma janela de margem que está sustentando e marginalmente elevando os níveis de produção. A taxa de utilização dos EAFs também se recuperou para 61% (+0,8p.p. s/s), encerrando uma sequência de quatro semanas de queda, impulsionada pela melhora na lucratividade promovendo reinicializações nas mini-mills. Simultaneamente, os estoques tanto nas usinas quanto nos distribuidores estão destocando em ritmo acelerado, com os estoques totais nos pátios das usinas caindo para 4,2Mt (-5% s/s) e os estoques de distribuição recuando para 19,5Mt (-4% s/s), ocorrendo contra um pano de fundo de produção essencialmente flat, o que lemos como desestocagem impulsionada pela demanda, e não restrição de oferta.

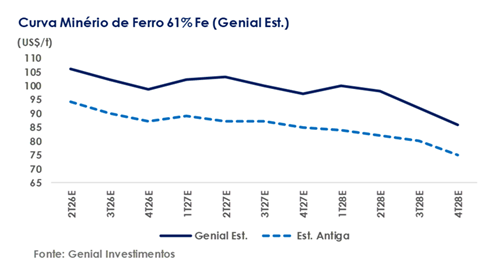

Curva de minério de ferro revisada para cima…

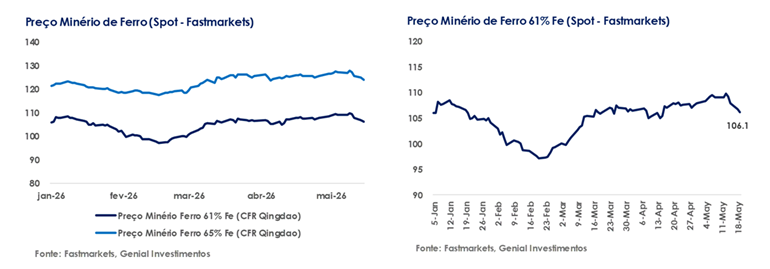

Nesse contexto, os preços do minério de ferro de 61% Fe (DCE) encerraram a semana em US$106,1/t (-2,7% s/s), estendendo o recuo dos níveis acima de US$110/t vistos no início do mês. Embora o momentum de preços de curto prazo seja mais suave, as dinâmicas construtivas no nível das usinas descritas acima nos levaram a revisar nossa curva de preços de minério de ferro 61% Fe para cima: (i) US$104,8/t no 1S26E; (ii) US$100,3/t no 2S26E; (iii) US$102,5/t 26E (+5,7% vs. anteriormente); (iv) US$100,5/t 27E (+18% vs. anteriormente); e (v) US$94,0/t 28E (+25% vs. anteriormente), com o último refletindo um step-down mais pronunciado à medida que o ramp-up de Simandou entrega volume incremental em um mercado seaborne já bem abastecido. Dito isso, permanecemos cautelosos contra extrapolar isso para uma visão estruturalmente altista.

Alertamos que as previsões de preços de minério de ferro tornaram-se cada vez mais difíceis de acertar no curto prazo, dado que o mercado se mostrou mais resiliente vs. o outlook baixista impulsionado pelo aumento da oferta nos próximos anos. É possível que isso se equilibre por volta de 2027–28, permitindo-nos ajustar a curva para baixo novamente. Mais sobre isso ao longo do relatório.

Principais Destaques:

(i) O M2 expandiu +8,6% a/a (+0,1p.p. m/m), mascarando fraqueza persistente no crédito à medida que os novos empréstimos contraíram em abril (-3% m/m) pelo 2º mês consecutivo, com os empréstimos domiciliares contraindo e o financiamento de títulos governamentais compondo a maior parte da expansão líquida do crédito; (ii) As vendas no varejo cresceram apenas +0,2% a/a (-1,5p.p. m/m; -1,8p.p. vs. consenso), a leitura mais fraca desde dez/22, refletindo deterioração da confiança das famílias, fraco crescimento de renda e incerteza no mercado imobiliário; (iii) A produção industrial registrou +4,1% a/a (-1,6p.p. m/m; -1,9p.p. vs. consenso), o ritmo mais lento desde jul/23, com a decepção simultânea tanto nas vendas no varejo quanto na PI sendo a combinação de dados mais preocupante do ciclo até agora; (iv) O FAI ex-Rural contraiu -1,6% a/a YTD, com o investimento imobiliário em -13,7% a/a e os preços de novas moradias recuando -3,5% a/a pelo 34º mês consecutivo, embora o ritmo mensal tenha cedido para apenas -0,1% m/m; (v) Os estoques de minério de ferro nos portos se mantiveram em 138,0Mt (flat s/s), +19% acima da linha de base de6A, enquanto os embarques globais caíram para 28,6Mt (-15% s/s) com uma queda acentuada do Brasil (-47% s/s), com as chegadas previstas para se recuperar à medida que a temporada de ciclones da Austrália se encerra; (vi) Os preços do DCE cederam para US$106,1/t (-2,7% s/s), com o consumo aparente de vergalhão em 2,4Mt (-0,5% s/s), o mais baixo em quase 4A, com as usinas migrando para uma estratégia de “reposição conforme necessário”; (vii) Estamos atualizando nossa curva de 61% Fe para US$102,5/t 26E (+5,7% vs. anterior), US$100,5/t 27E (+18% vs. anterior) e US$94,0/t 28E (+25% vs. anterior), refletindo o ramp-up mais backend de Simandou (15Mt 26E vs. 20Mt anterior) e as rigidezes estruturais do lado da oferta; (viii) Os estoques nas usinas caíram para 4,2Mt (-5% s/s) e os estoques nos distribuidores para 19,5Mt (-4% s/s), com a desestocagem parecendo impulsionada pela demanda, e não pela restrição de oferta; (ix) A utilização dos BFs avançou levemente para 90% (+0,2p.p. s/s), produção de gusa em 2,4Mt/dia e lucratividade das usinas em 64% (+4p.p. s/s); (x) A utilização dos EAFs se recuperou para 61% (+0,8p.p. s/s), encerrando uma sequência de quatro semanas de queda impulsionada pela reabertura de janela de margem nas mini-mills do leste da China.

Macroeconomia

M2: Leve aceleração mascara fraqueza persistente no crédito.

O PBoC divulgou esta semana os dados monetários de abril, com o M2 expandindo +8,6% a/a (+0,1p.p. m/m; +0,1p.p. vs. consenso BBG), avançando levemente em relação a março e refletindo uma modesta aceleração no crescimento de liquidez na economia, consistente com uma postura monetária acomodatícia. Apesar do print headline marginalmente positivo, avaliamos uma divergência familiar entre condições de liquidez amplas vs. transmissão de crédito fraca, uma dinâmica que temos sinalizado há algum tempo. Os novos empréstimos inesperadamente contraíram em abril (-3% m/m), com a fraca demanda por empréstimos domiciliares citada como o principal culpado, à medida que o crescimento nos empréstimos pendentes a famílias contraiu pelo 2º mês consecutivo. Os empréstimos de médio e longo prazo a famílias, um proxy para hipotecas, recuaram em abril, enquanto os empréstimos de curto prazo também caíram, com os dados de crédito sugerindo que a nova demanda por empréstimos habitacionais foi mais do que compensada por pagamentos antecipados.

O financiamento de títulos governamentais compôs a maior parte da expansão líquida do crédito no período. O M1 cresceu +5,0% a/a em abril (-0,1p.p. m/m; -0,2p.p. vs. consenso BBG), enquanto o Financiamento Social Total (TSF) pendente subiu +7,8% a/a (-0,1p.p. m/m). Em conjunto com o CPI contido, a deflação persistente do PPI e os fracos indicadores de demanda doméstica discutidos abaixo, o indicador M2 continua sugerindo que a política monetária permanece acomodatícia, mas cada vez mais limitada pela fraqueza do lado da demanda. Não esperamos que o PBoC se apresse em um afrouxamento adicional de política, pois os preços ao produtor em abril dispararam acima das previsões para uma máxima de 45M e a inflação ao consumidor também avançou em meio aos custos globais de energia elevados.

Mantemos nossa visão de que um M2 flat ou incrementalmente crescente não implica um viés positivo para a economia real enquanto o crédito continuar se acumulando dentro do sistema bancário, em vez de se traduzir em empréstimos produtivos de famílias e empresas.

Vendas no varejo: Leitura mais fraca em 4A.

O NBS divulgou esta semana seus dados de atividade de abril, com as vendas no varejo crescendo apenas +0,2% a/a (-1,5p.p. m/m; -1,8p.p. vs. consenso BBG), marcando a leitura mais fraca desde dez/22, quando a China começou a afrouxar seus controles de COVID, e perdendo acentuadamente as previsões do mercado para uma alta. A abrangência do miss é difícil de descartar como ruído. Acreditamos que isso reflete uma deterioração considerável nos gastos das famílias, impulsionada pela fraca confiança do consumidor, preocupações com o crescimento de renda e incerteza em torno do mercado imobiliário, que continuaram a restringir os gastos discricionários mesmo com as autoridades implementando medidas de estímulo direcionadas.

Adicionalmente, as vendas de carros domésticos caíram em abril (-21,6% a/a), um sétimo recuo mensal consecutivo, mesmo com os fabricantes de automóveis chineses avançando mais agressivamente para os mercados externos para compensar a demanda doméstica anêmica. Em base acumulada do ano, as vendas no varejo cresceram +1,9% a/a (-0,5p.p. vs. 1T26), confirmando que a desaceleração sequencial está puxando a tendência cumulativa para baixo.

Produção industrial: Perde o consenso, ritmo fraco de produção.

A produção industrial também decepcionou, registrando +4,1% a/a (-1,6p.p. m/m; -1,9p.p. vs. consenso BBG), desacelerando em relação a março e ficando abaixo das expectativas de alta, marcando o ritmo mais lento de crescimento da produção fabril desde jul/23, impulsionado pela pressão composta de (i) custos de energia mais elevados vinculados à guerra do Irã e (ii) demanda global enfraquecendo, começando a pesar mais fortemente sobre a atividade industrial.

Em nossa visão, a decepção simultânea tanto nas vendas no varejo quanto na produção industrial é a combinação de dados mais preocupante do ciclo até agora, pois sinaliza que nem o lado do consumo nem o lado da produção da economia tem momentum suficiente para compensar os arrastos estruturais. Continuaremos monitorando de perto as divulgações de maio como o teste fundamental para saber se a deterioração de abril reflete um choque transitório ou o início de uma perda mais sustentada de momentum econômico entrando no 2S26E.

FAI ex-rural: Investimento reverte para negativo.

Também divulgado pelo NBS esta semana, o FAI ex-Rural contraiu -1,6% a/a YTD (-3,3p.p. vs. 1T26; -3,3p.p. vs. consenso BBG), revertendo a expansão registrada em janeiro-março e marcando uma inesperada oscilação de volta para território de contração, impulsionada principalmente pela desaceleração da atividade de construção, chuvas intensas no sul da China e menor investimento em infraestrutura como fatores por trás do recuo. Para nós, o setor imobiliário permanece o principal arrasto, com o investimento imobiliário despencando para -13,7% a/a YTD (-2,5p.p. vs. 1T26), enquanto as vendas de imóveis residenciais por área de piso recuaram -15,7% a/a YTD (-2,8p.p. vs. 1T26). Os preços de novas moradias em 70 cidades contraíram –3,5% a/a em abril, marcando o 34º mês consecutivo de queda e o ritmo mais acentuado desde mai/25.

Em base mensal, no entanto, os preços de novas moradias recuaram apenas -0,1% m/m (flat m/m), a queda mensal mais suave em um ano, com Xangai continuando a registrar apreciação positiva anual de preços, em contraste com os amplos recuos em Pequim, Guangzhou, Shenzhen, Chongqing e Tianjin. Os preços de imóveis usados também continuaram a recuar, embora em um ritmo sequencial levemente mais lento em -0,2% m/m (flat m/m). Em uma nota mais construtiva, a taxa de desemprego urbano pesquisada recuou para 5,2% a/a (-0,2p.p. m/m; -0,1p.p. vs. consenso BBG), sua menor desde jan/26, com melhorias registradas tanto entre os trabalhadores registrados localmente (5,3% vs. 5,4%) quanto na força de trabalho migrante (5,0% vs. 5,3%).

Embora reconheçamos a melhora no mercado de trabalho como um sinal positivo, não acreditamos que seja suficiente para alterar materialmente o outlook de consumo isoladamente, particularmente dada a fraqueza nas vendas no varejo discutida acima. Mantemos nossa visão de que o ajuste do setor imobiliário permanece o principal obstáculo estrutural para a economia chinesa, e que um piso genuíno no investimento e nos volumes de vendas residenciais é improvável antes de 2027E no mínimo.

Minério de Ferro e Aço

Minério de ferro: Estoques nos portos flat, oferta deve subir no 2S26E.

Os estoques de minério de ferro nos principais portos chineses se mantiveram estáveis em 138,0Mt (flat s/s) na semana encerrada em 15/mai, com o acúmulo em +1% no YTD e ainda elevado vs. a média dos últimos 6A de 116,4Mt (+19%), implicando que os estoques permanecem acima da linha de base sazonal histórica. Acreditamos que o headline flat s/s oculta dinâmicas divergentes ao longo da cadeia de suprimentos. De acordo com nossos dados de pesquisa, os estoques de minério de ferro nas usinas de aço avançaram levemente para 89Mt (flat s/s), uma reversão do drawdown observado nas semanas recentes e consistente com as usinas reconstruindo buffers de matéria-prima à medida que a lucratividade melhora e a utilização dos BFs permanece elevada.

Os volumes médios diários de saída dos portos subiram para 3,2Mt/dia (+4% s/s), embora a fila de navios no porto tenha se expandido para 109 embarcações (+7 s/s), apontando para pressão sustentada de chegadas de curto prazo. Os estoques nos portos recuaram por 4 semanas consecutivas, uma tendência impulsionada principalmente por uma queda temporária nas chegadas de navios, mas espera-se que esse momentum desacelere materialmente à medida que os embarques de entrada se recuperam.

No lado da oferta, os embarques globais de minério de ferro totalizaram 28,6Mt (-15% s/s) na semana passada, com os volumes combinados de Austrália + Brasil caindo para 22,9Mt (-17% s/s), impulsionados principalmente pelo Brasil, onde os embarques caíram acentuadamente para 4,7Mt (-47% s/s). Os embarques australianos também cederam para 18,2Mt (-2% s/s), dos quais 15,7Mt foi direcionado à China (-6% s/s). Apesar da contração da semana, não lemos isso como uma inflexão de oferta. Com a temporada de ciclones da Austrália se encerrando, a janela de final de maio a jun historicamente marca o pico sazonal para os embarques marítimos, e os estoques nos portos em sete principais terminais australianos e brasileiros já se recuperaram para 13,1Mt (+1,3Mt s/s), apontando para uma recuperação quase certa nas chegadas, deixando o mercado seaborne provavelmente bem abastecido no 2S26E.

Minério de ferro: Preços cedem; produção de gusa próximo do pico.

Os preços do minério de ferro (DCE) encerraram a semana em US$106,1/t (-2,7% s/s), estendendo o recuo dos níveis acima de US$110/t vistos no início do mês. Acreditamos que o movimento é consistente com nossa leitura de que a força dos preços nas últimas semanas foi sustentada mais pelo sentimento e pela recomposição de estoques impulsionada pela margem do que por uma melhora duradoura nos fundamentos subjacentes. No lado da demanda, as condições permanecem construtivas, mas estão mostrando sinais iniciais de fadiga.

Vários sinais sugerem que a produção de gusa está se aproximando de um pico de curto prazo, com (i) o crescimento da produção estagnado por semanas consecutivas, e os cronogramas de manutenção futuros apontando para um modesto recuo sequencial à frente; (ii) uma divergência crescente de lucratividade entre as rotas EAF e BF, combinada com expectativas crescentes de suavização sazonal da demanda por aço acabado, começando a limitar os incentivos de produção; (iii) a demanda dos usuários finais desacelerando, com o consumo aparente de vergalhão em 2,4Mt (-0,5% s/s), a leitura mais baixa em quase 4A, e potencialmente o pico de demanda para maio.

Nesse contexto, observamos que as usinas migraram para uma estratégia de aquisição de “reposição conforme necessário“, reduzindo o apetite por compras de minério de ferro a preços elevados. Os estoques de minério de ferro nas usinas ficaram em 87,8Mt (flat s/s), com uma razão estoque-consumo de 29,8 dias, o que consideramos insuficiente para sinalizar qualquer impulso significativo de recomposição de estoques. Combinado com os estoques elevados nos portos e um pipeline de oferta seaborne destinado a se fortalecer à medida que a temporada de ciclones da Austrália se encerra e os embarques brasileiros se normalizam, continuamos vendo o setup fundamental como inclinado para a baixa. Nossa curva reflete isso à medida que vemos US$100,3/t no 2S26E.

Minério de ferro: Atualização da curva de 61% Fe.

Avaliamos que a combinação de resiliência do lado da demanda e atrasos do lado da oferta deve deixar o equilíbrio de curto prazo menos baixista do que nossas premissas anteriores implicavam. No lado da demanda, o complexo siderúrgico da China está mostrando sinais iniciais de aperto. Os estoques nas usinas e na distribuição estão recuando em ritmo acelerado, e criticamente, essa desestocagem parece impulsionada pela demanda, e não pela restrição de oferta, Adicionalmente, a taxa de utilização dos BFs está se mantendo nos 90-níveis, a produção de gusa avançou levemente e a lucratividade bruta das usinas melhorou para 64% (2x mais YTD), fornecendo uma janela de margem que está sustentando e marginalmente elevando os níveis de produção.

No lado da oferta, o ramp-up de Simandou está se mostrando mais lento do que anteriormente antecipado, agora esperado para entregar 15Mt 26E (vs. 20Mt anteriormente), enquanto as rigidezes estruturais, como restrições ambientais, gargalos de infraestrutura portuária e atrasos na alocação de capital, continuam comprimindo a elasticidade da oferta seabornealém do que nossos modelos anteriores haviam assumido. Consequentemente, estamos atualizando nossa curva de preço de minério de ferro 61% Fe (alterada do 62% Fe). É importante notar que o mercado está começando a se apoiar mais neste benchmark vs. o padrão de 62% Fe, que serviu de base por décadas, pois isso refletiria melhor as transações atuais envolvendo minério de ferro de qualidade levemente inferior vs. anos anteriores. Nossas premissas revisadas são: (i) US$104,8/t no 1S26E; (ii) US$100,3/t no 2S26E; (iii) US$102,5/t 26E (+5,7% vs. anteriormente); (iv) US$100,5/t 27E (+18% vs. anteriormente); e (v) US$94,0/t 28E (+25% vs. anteriormente), com o último refletindo um step-down mais pronunciado à medida que o ramp-up de Simandou entrega volume incremental em um mercado seaborne já bem abastecido.

Dito isso, advertimos contra extrapolar a leitura construtiva de curto prazo para uma visão estruturalmente altista. Os estoques nos portos permanecem elevados (138Mt) e bem acima da média dos últimos 6A (+19%), e o pipeline de oferta seaborne permanece intacto, à medida que a temporada de ciclones da Austrália se encerra e os embarques brasileiros se normalizam, as chegadas estão previstas para se recuperar no 2S26E (justificando nossa premissa vs. 1S26E). Também destacamos que as previsões de preços de minério de ferro tornaram-se cada vez mais difíceis de acertar no curto prazo, dado que o mercado se mostrou mais resiliente vs. outlook baixista impulsionado pelo aumento da oferta nos próximos anos. É possível que isso se equilibre por volta de 2027–28, permitindo-nos ajustar a curva para baixo novamente.

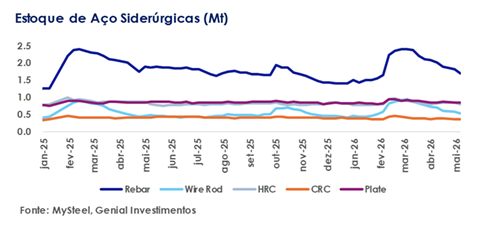

Aço: Estoques nas usinas recuam por desestocagem impulsionada pela demanda.

Considerando os cinco principais produtos monitorados, os estoques totais nos pátios das usinas recuaram para 4,2Mt (-5% s/s), estendendo a tendência de desestocagem por mais uma semana. O recuo desta semana foi amplo na maioria das categorias: (i) vergalhão caiu para 1,7Mt (-7% s/s), (ii) fio-máquina recuou para 529Kt (-8% s/s), (iii) HRC cedeu para 785Kt (-5% s/s), (iv) CRC caindo para 352Kt (-2% s/s), enquanto (v) chapas grossas avançaram levemente para 831Kt (+1% s/s), a única exceção. No nível de distribuição, os estoques também recuaram em ritmo mais acelerado. Os estoques mantidos por traders e centros de distribuição nas 132 cidades monitoradas recuaram para 19,5Mt (-4% s/s), uma queda mais acentuada do que na semana anterior, com o recuo amplo em todos os cinco produtos.

No lado da produção, tanto os segmentos de laminados longos quanto planos permaneceram amplamente estáveis esta semana. A produção de vergalhão se recuperou após duas semanas consecutivas de recuos, avançando para 2,0Mt (+2% s/s), com a taxa de utilização de capacidade em média de 44% (+1p.p. s/s) e a taxa operacional se recuperando para 41% (+3p.p. s/s), à medida que algumas usinas concluíram manutenção. A produção de HRC permaneceu amplamente estável, recuando marginalmente para 3,0Mt (-1% s/s), com a taxa operacional inalterada em 78% (flat s/s) e a taxa de utilização de capacidade cedendo levemente para 76% (-1p.p. s/s), à medida que a maioria das plantas de laminação a quente manteve operações normais sem pressão óbvia no lado receptor.

No geral, nossa visão é que o quadro que emerge esta semana é o de um mercado que está silenciosamente se apertando, não de forma dramática, mas direcional. Os drawdowns de estoques estão acelerando no nível de distribuição enquanto os estoques nas usinas continuam a encolher, e isso está acontecendo vs. um pano de fundo de produção essencialmente flat. Acreditamos que essa desestocagem é impulsionada pela demanda, e não pela restrição de oferta, embora permaneçamos cautelosos. A demanda chinesa de aço tem uma tendência bem documentada de decepcionar após o impulso sazonal inicial de primavera.

Aço: Taxas de utilização de BF e EAF avançam levemente.

Na semana passada, a taxa média de utilização dos altos-fornos (BF) nas 247 usinas monitoradas avançou levemente para 90% (+0,2p.p. s/s), permanecendo próxima ao topo da faixa operacional recente e consistente com um ambiente de produção onde a melhora nas margens de lucro para 64% (+4p.p. s/s) está encorajando as usinas a sustentar e marginalmente elevar os níveis de produção. Em paralelo, a produção de gusa subiu para 2,4Mt/dia (+0,2% s/s). Embora vejamos isso como apenas um leve aumento, poderíamos também dizer que isso reflete um deploy de capacidade disciplinado, e não uma expansão agressiva de oferta. Observamos que a utilização dos BFs está se mantendo nos 90% e os estoques nas usinas ainda estão recuando, portanto, os dados reforçam a narrativa de absorção pela demanda, e não uma desestocagem impulsionada pela oferta.

No lado dos fornos elétricos a arco (EAFs), a taxa de utilização se recuperou para 61% (+0,8p.p. s/s), encerrando uma sequência de quatro semanas de queda, impulsionada pela melhora na lucratividade das vendas de aço, que levou uma série de mini-mills, particularmente no leste da China, a reiniciar após paradas de manutenção. Acreditamos que o movimento espelha a dinâmica dos BFs, à medida que a produção está sendo elevada não por uma convicção subjacente de demanda, mas por uma janela de margem que se abriu temporariamente.