Sumário executivo

A inclusão da JBS no Russell 3000 e, consequentemente, no Russell 1000, representa a primeira validação estrutural de que a dupla listagem na NYSE começou a desbloquear o que estava represado: liquidez passiva, propriedade institucional e normalização de avaliação. Conforme nossa avaliação, este não deve ser apenas um evento de rebalanceamento de um dia, e sim o início de um processo de múltiplos anos de convergência entre a base acionária da JBS e a de seus pares norte-americanos de proteína.

O fluxo imediato estimado é de +US$250–310m (2-3 dias de volume médio de negociação). Em um horizonte de 12-24M, o potencial de atração de capital deve subir para +US$1–4b, à medida que fundos ativos ajustam seus benchmarks, a penetração de ETFs se normaliza e a base institucional se expande. Adicionalmente, acreditamos que a entrada no Russell serve como “pré-requisito” para um horizonte ainda mais relevante, a elegibilidade ao S&P 500, cuja próxima janela de revisão é Set/26. A inclusão no S&P, se confirmada, teria um impacto institucional e simbólico ordens de grandeza acima do Russell.

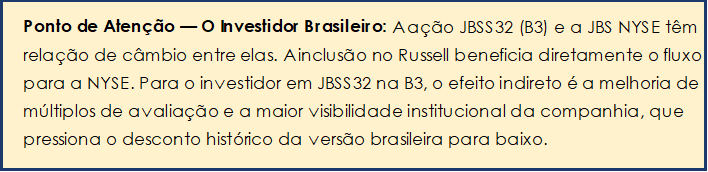

Pontuo que a medida que os eventos forem se desenrolando, farei as respectivas atualizações de projeções a serem incorporadas no nosso modelo. Por ora, mantenho nossa recomendação de COMPRA com um Target Price 12M de US$18,50 para a JBS (NYSE) e R$93,20 para os BDRs (B3), apenas acompanhando os ajustes causados pela taxa de câmbio USD/BRL de fechamento em R$5,04, implicando um upside de +41%.

Conclusão

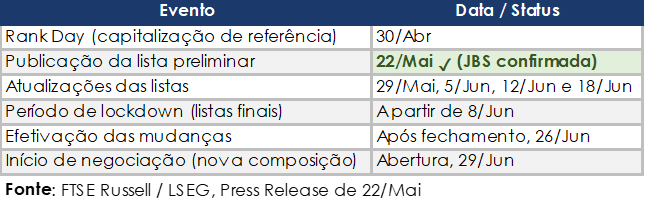

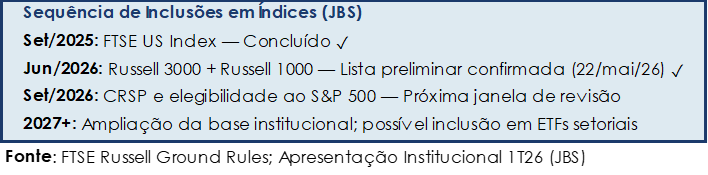

A entrada da JBS na lista preliminar do Russell 3000, confirmada pelo FTSE Russell em 22/Mai, representa um momento de inflexão para a ação. Não porque o Russell gere retorno por si só, mas porque remove a barreira estrutural que impedia o fluxo passivo de mais de US$12 trilhões de chegar até a JBS. O caminho percorrido foi longo: dupla listagem em 2024, inclusão no FTSE US em Set/25, agora o Russell em Jun/26 e, potencialmente, o S&P 500 em Set/26. Cada etapa desse processo normaliza a JBS no ecossistema de investimentos americano, aproximando seus múltiplos dos pares de proteína dos EUA, que historicamente negociam com prêmio relevante em relação à JBS.

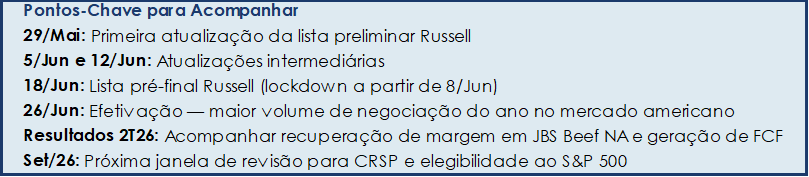

Para o investidor, é recomendável acompanhar as próximas atualizações da lista Russell (29/Mai, 05/Jun, 12/Jun e 18/Jun), que podem refletir ajustes de capitalização de mercado e confirmação definitiva da elegibilidade. A data efetiva de inclusão é 26/Jun, com início de negociação na nova composição em 29/Jun.

A dupla listagem e o paradoxo passivo

Do Brasil para Nova York

A JBS N.V. concluiu sua dupla listagem na New York Stock Exchange (NYSE: JBS) em 2024, tornando-se a maior companhia de alimentos a listar ações nos EUA em anos. O ticker brasileiro continua negociado na B3, mas os BDRs (JBSS32) deram lugar a uma ação direta na principal bolsa de valores do mundo. Desde então, o Volume Financeiro Médio Diário (ADTV) na NYSE saltou para US$102m (+175% vs. período imediatamente anterior à listagem). O objetivo estratégico era claro: aproximar a JBS das condições de avaliação de seus pares norte-americanos — Tyson Foods (TSN), Pilgrim’s Pride (PPC) e Hormel (HRL) — que negociam com múltiplos historicamente superiores, em parte pelo acesso a capital passivo estrutural que um mero BDR jamais proporcionaria.

O paradoxo: Listada, mas ignorada pelos passivos

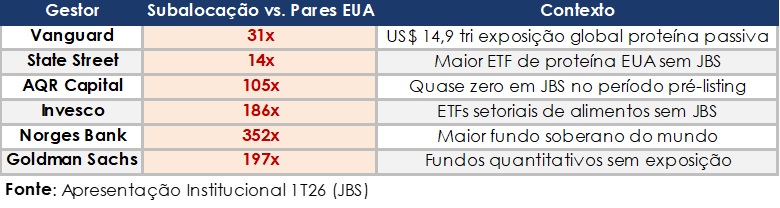

Apesar da listagem, a JBS permanecia ausente dos principais índices americanos. Isso criava um paradoxo: a maior companhia de proteína do mundo, com US$88b em receita anual, negociada no NYSE, mas completamente invisível para os US$12,2 trilhões em ativos que replicam os índices Russell. O dado mais revelador é o grau de “subalocação” dos grandes gestores passivos globais em JBS vs. seus pares americanos de proteína. Fundos com exposição massiva a Tyson, Pilgrim’s e Hormel mantinham alocação quase nula em JBS.

O universo passivo global tem exposição de US$14,9 trilhões a companhias de proteína global. Desse total, apenas US$1,7 trilhão estava exposto a Brasil + JBS. Isso não é uma questão de desconhecimento: é estrutural, pois fundos indexados não podem comprar o que não está no índice. A entrada no Russell remove essa barreira. Para termos uma ideia de um comparativo revelador, a Pilgrim’s Pride (PPC), subsidiária da JBS com ~US$18b em receita anual, já estava presente em 73 índices principais antes da reconstituição de Jun/26. A JBS, apesar de ser a controladora e ter quase 5x a receita da PPC, estava em zero índices americanos relevantes. Essa distorção deve ser corrigida agora.

O ecossistema Russell

Por que o Russell importa?

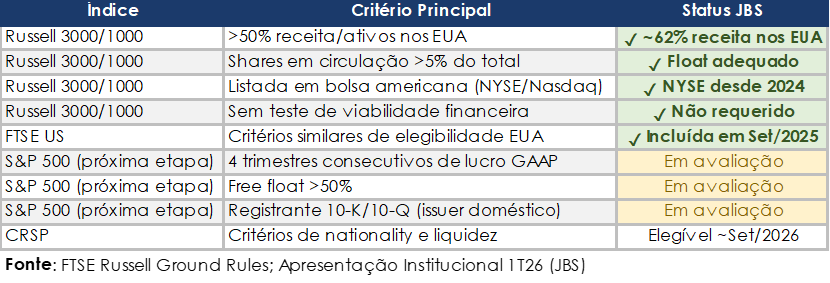

O FTSE Russell é o provedor dos índices mais amplamente usados no mercado americano de ações. Aproximadamente US$12,2 trilhões em ativos estão sendo investidos em produtos baseados nos índices Russell US, uma magnitude que faz do dia da reconstituição um dos maiores volumes de negociação do ano. Na reconstituição de jun/25, foram negociados US$217b em ações apenas no fechamento. O Russell 3000 representa o mercado amplo de ações dos EUA, englobando as 3.000 maiores companhias por capitalização de mercado. O Russell 1000 é o subconjunto das 1.000 maiores, representando o segmento large-cap. Com a capitalização de mercado da JBS de ~US$14b, bem acima do piso de US$5,7b do Russell 1000, a companhia entra diretamente no large-cap, não no segmento de small-caps.

A grande novidade de 2026: Reconstituição semestral

A partir de 2026, o FTSE Russell adota reconstituição semestral (Jun e Dez), em contraste com o modelo anual anterior. Isso aumenta a frequência de revisão e agiliza a entrada de novas companhias elegíveis. Para a JBS, que passou a ser elegível ao completar os critérios de “nationality” americana, o timing é perfeito: a primeira reconstituição semestral é a de Jun/2026, onde a companhia entra.

Vale destacar que o Russell não exige viabilidade financeira nem lucratividade consecutiva — critérios mais brandos que o S&P 500. Basta que a companhia seja classificada como de “nationality” americana (>50% de receita ou ativos nos EUA), tenha free float >5% e esteja listada em bolsa americana. JBS atende todos os critérios: ~62% de sua receita provém de operações nos EUA (JBS Beef NA + Pilgrim’s Pride + JBS USA Pork).

O fluxo de compra forçado

Quando uma companhia entra em um índice, os fundos passivos que replicam aquele índice são obrigados a comprar a ação, independentemente de qualquer análise fundamentalista. O processo é puramente mecânico: o índice compra, os fundos compram. Não há negociação, não há preço-alvo, não há avaliação de múltiplos. Com US$12,2 trilhões associados ao Russell e a JBS representando ~0,04% do Russell 1000 (capitalização de US$14b sobre US$72,1 tri do índice), o fluxo mandatório de compra do dia da reconstituição (26/jun/26) é estimado em US$250–310m. Esse fluxo precisa ser executado em um único dia, criando pressão de demanda concentrada.

O efeito multiplicador para além do Russell

A inclusão no Russell não é um evento isolado — é o gatilho de uma sequência em cascata. À medida que a JBS passa a fazer parte do ecossistema de índices americanos, fundos ativos com mandatos atrelados ao Russell 1000 também precisam considerar a companhia. Um gestor ativo que fica “subalocado” em uma ação do índice assume um risco de tracking error. Isso cria incentivo estrutural para que até mesmo fundos discricionários iniciem posições. Vale pontuar, no entanto, que o fluxo passivo não tem efeito duradouro se os fundamentos não sustentarem.

O próximo horizonte: Elegibilidade ao S&P 500

O Russell é o primeiro passo; S&P 500 é o destino. A inclusão no S&P 500 tem impacto de magnitude completamente diferente. O índice tem >US$7 trilhões em ETFs que o replicam diretamente (apenas o SPY tem US$600b de AUM), além de centenas de trilhões em fundos ativos que o usam como benchmark primário. Os critérios adicionais do S&P 500 em relação ao Russell incluem: (i) 4 trimestres consecutivos de lucro positivo (GAAP); (ii) free float >50% das ações; e (iii) o emitente deve ser considerado doméstico americano para fins de apresentação de relatórios (10-K/10-Q).

A JBS N.V. está progressivamente construindo seu histórico de divulgação no modelo americano e, conforme a apresentação institucional, a próxima janela de elegibilidade para o S&P 500 e CRSP é prevista para Set/26. Embora a inclusão no Russell seja baseada em regras e voltada à “investibilidade”, mandatos institucionais, fundos de pensão e soberanos no S&P 500 não têm flexibilidade para manter posições significativas em ações fora do índice. Cada etapa desta sequência aumenta a pressão de fluxo passivo, reduz o custo de capital da JBS e melhora os múltiplos de avaliação de forma estrutural — e não apenas pontual.

Riscos e considerações

Riscos de curto prazo

Período de banding: A lista preliminar pode ser alterada entre agora e 26/Jun. Há um mecanismo de “banding” (banda de ±2,5% do ponto de corte) que pode excluir companhias próximas ao limiar. Com market cap de ~US$14b, a JBS está bem acima do piso de US$5,7b do Russell 1000, minimizando esse risco.

Concentração do fluxo em um dia: US$250–310m em um único pregão (26/jun) pode causar volatilidade. Investidores sofisticados eventualmente antecipam a inclusão e, por conseguinte, o fluxo, pressionando o preço para cima antes da data efetiva.

Resultado GAAP negativo em JBS Beef NA: O segmento de carne bovina nos EUA apresentou margem operacional negativa de -3,9% no 1T26 (-US$279m). A recuperação de margens nos EUA é condição para a elegibilidade futura ao S&P 500 (critério de 4 trimestres lucrativos consecutivos).

Riscos de médio prazo

Taxa de câmbio USD/BRL: O fluxo passivo se materializa em dólares (NYSE), mas parte da tese de valor relativo para o investidor brasileiro envolve conversão. Uma apreciação do BRL pode reduzir o retorno em moeda local.

Dívida elevada: A JBS encerrou o 1T26 com Dívida Líq./EBITDA de 2,8x (US$17,9b de dívida líquida), acima de 2,5x. Um aumento adicional de alavancagem pode ser percebido negativamente por investidores americanos habituados a companhias com menor endividamento.

Ciclo do gado EUA: O ciclo bovino nos EUA permanece pressionado (menor disponibilidade de cabeças e custo de insumos elevado), o que pode continuar pesando sobre as margens do segmento de JBS Beef NA no curto prazo.

Tarifas: Políticas comerciais protecionistas nos EUA (tarifas sobre importações) podem impactar as exportações de carnes brasileiras para clientes americanos.