Conclusão

Conclusão | Não mudamos a nossa opinião: achamos a oferta realizada pela Ecopetrol como pouco atraente para o acionista da empresa. Achamos que a oferta subavalia o preço do ativo sob múltiplos fronts: I) prêmio de controle inexistente, II) preço abaixo do cenário mais conservador possível contidos em suas certificações de reserva, III) oferta com preços abaixo dos preços-alvo do consenso e IV) preços do brent estruturalmente mais altos, o que deveria gerar propostas mais generosas por parte de interessados a ativos de O&G. Entendemos as mágoas do mercado (e nossas) com a tese da Brava, mas não sugerimos vender o ativo a um preço claramente subavaliado por métricas públicas e observáveis. Tal decisão não impede o investidor de, eventualmente, usar a oferta pública como uma possibilidade de arbitragem, sem que isso vá de encontro com a tese da empresa como um todo. No mais, a grande novidade diz respeito aos tempos da oferta do que a qualquer novidade em relação a proposta ou nossa opinião em termos fundamentais.

Oportunidade de arbitragem? Continuamos achando que a oferta subavalia a Brava devido as questões mencionadas ao longo do documento. Entretanto, a diferença entre o preço “a vista” da ação (c. R$19,7/ação) vs a oferta, apresenta uma oportunidade interessante para o investidor participar da oferta sem necessariamente abrir mão da tese de longo prazo da Brava – importante mencionar que não estamos falando de uma proposta de fechamento de capital e o número de ações é limitado a 116,1 milhões de ações (25% das ações emitidas). Sendo assim, caso o prêmio da oferta vs preço à vista seguir nesse patamar, acreditamos que vá valer a pena aceitar a proposta – ainda que sem abrir mão do longo prazo (aceita a proposta e recomprar, por exemplo).

Os Fatos

A Brava comunicou ao mercado que recebeu correspondência da Ecopetrol Investimentos do Brasil, controlada pela Ecopetrol S.A., informando a obtenção do registro automático da Oferta Pública de Aquisição de Ações para aquisição de controle da companhia. A OPA será destinada à aquisição de 116,1 milhões de ações ordinárias, equivalentes a aproximadamente 25% do capital social da Brava, ao preço de R$ 23/ação. Caso a oferta seja bem-sucedida, a Ecopetrol passará a deter 51,0% do capital social da companhia. O leilão está previsto para ocorrer no sistema eletrônico da B3 em 25 de junho de 2026. O Conselho de Administração da Brava informou que avaliará os termos, condições e impactos da OPA em conjunto com seus assessores e divulgará parecer fundamentado em até 15 dias.

O que achamos?

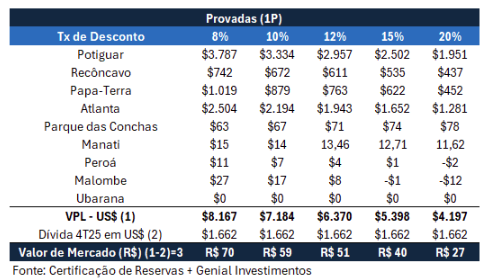

Em nossa leitura, a oferta subavalia o potencial do ativo sob múltiplas métricas: I) avaliação das certificações de reservas, II) consenso de mercado, III) novas condições do preço do petróleo vs data-base da certificação de reserva (Dezembro/2025). É importante mencionar que a última Certificação de Reserva foi publicada no dia 15/04. Ou seja: a certificação de reservas é a mais atualizada possível em termos de volume recuperáveis e, até segunda ordem, é a melhor métrica em termos de curvas de produção, investimentos necessários, custos operacionais e demais variáveis para a sua avaliação. Dito isso: o preço oferecido (R$23/ação) avalia a Brava abaixo do pior cenário possível tanto para curva de produção (reservas provadas 1P, aquela com 90% de chance de recuperação) e com o pior cenário possível em termos de taxa de desconto.

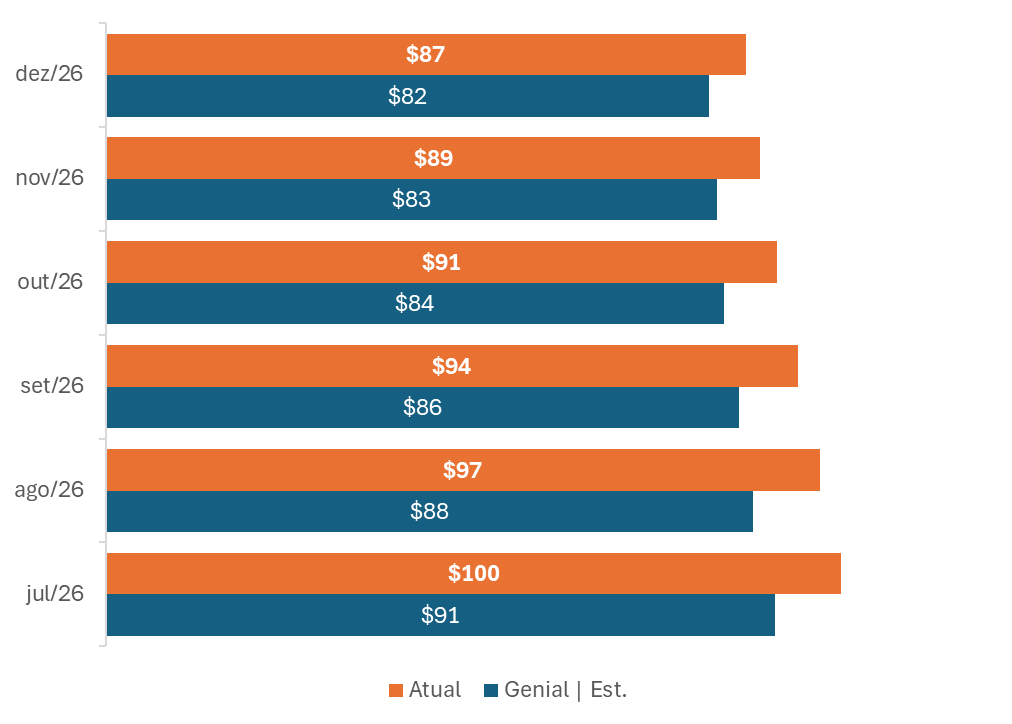

Preço do Petróleo | Estimativas Genial vs Mercado

Preços do brent no mercado futuro (laranja) negociam acima daqueles que estão em nossos modelos (barra azul). Sendo assim, achamos que a oferta a R$23/ação faz menos sentido ainda.