Os dados de crédito de abril divulgados pelo Banco Central reforçaram as principais tendências do atual ciclo de crédito brasileiro: desaceleração gradual do crescimento da carteira e deterioração contínua da inadimplência. O principal destaque negativo continua sendo o crédito rural, cuja inadimplência renovou novamente a máxima histórica da série.

As concessões de crédito também perderam ritmo no mês, refletindo tanto efeitos de calendário quanto um ambiente de maior cautela por parte das instituições financeiras diante: dos juros elevados; da piora da qualidade dos ativos; e da menor atratividade risco-retorno em algumas linhas de crédito.

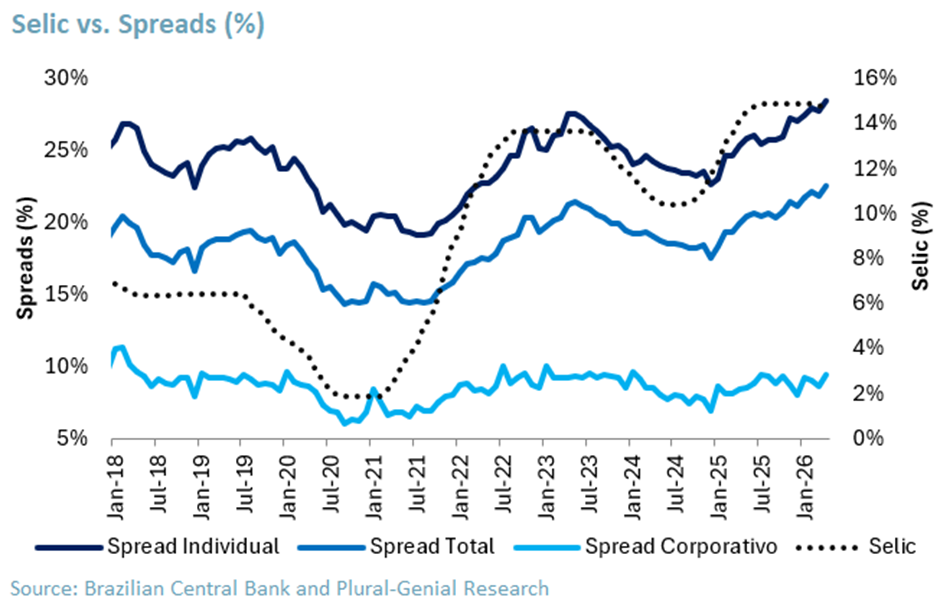

Do lado mais positivo, o comprometimento de renda das famílias apresentou melhora sequencial, enquanto os spreads bancários seguem abrindo — dinâmica que tende a ajudar parcialmente a rentabilidade dos bancos frente ao aumento da inadimplência.

Seguimos preferindo bancos que vêm atravessando melhor este ciclo de crédito, combinando maior disciplina de concessão, controle mais forte da qualidade dos ativos e capacidade de sustentar ou retomar rentabilidade, como:

- Itaú (ITUB4);

- e Bradesco (BBDC4).

Por outro lado, seguimos mais cautelosos com a dinâmica do agronegócio e seus impactos sobre bancos mais expostos ao segmento rural, especialmente o Banco do Brasil (BBAS3), cuja deterioração da qualidade do crédito continua surpreendendo negativamente.

Inadimplência: Aumento sequencial continua

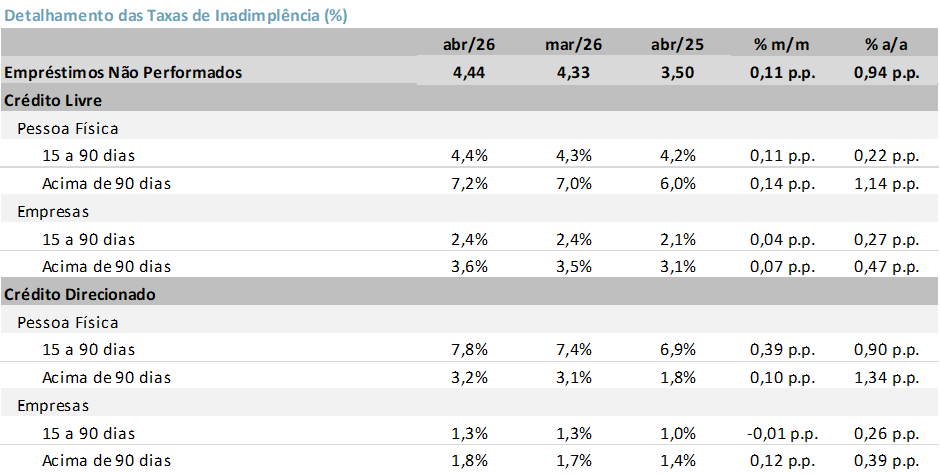

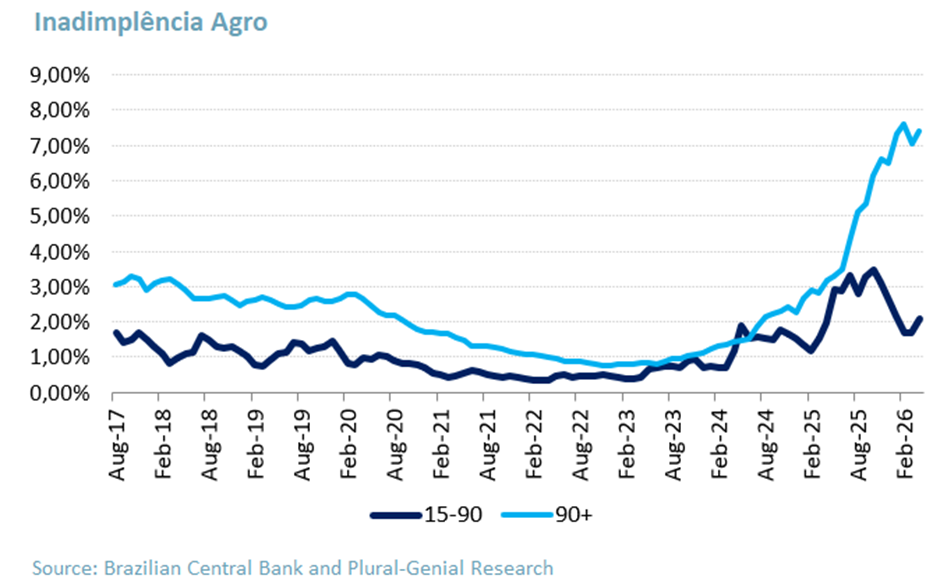

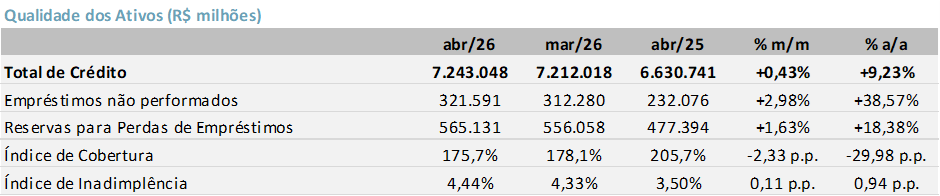

A inadimplência total do Sistema Financeiro Nacional (SFN), medida pelo índice de empréstimos não performados, atingiu 4,44% em abril, com alta de +0,11 pp m/m e +0,94 pp a/a, patamar superior ao ciclo de 2016. A deterioração é o efeito defasado do ciclo de juros altos, como havíamos apontado, e hoje se concentra nos produtos de maior risco e, sobretudo, no crédito rural, que renovou a máxima histórica da série e é o epicentro do problema.

Crédito: Leve Avanço com desaceleração

O saldo total de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 7,24 trilhões em abril, avançando +0,4% m/m e +9,2% a/a, com leve desaceleração na comparação anual. Com a Selic elevada freando o crédito livre, a expansão passa a se apoiar cada vez mais no direcionado, com as famílias sustentando o estoque enquanto o crédito a empresas perde tração.

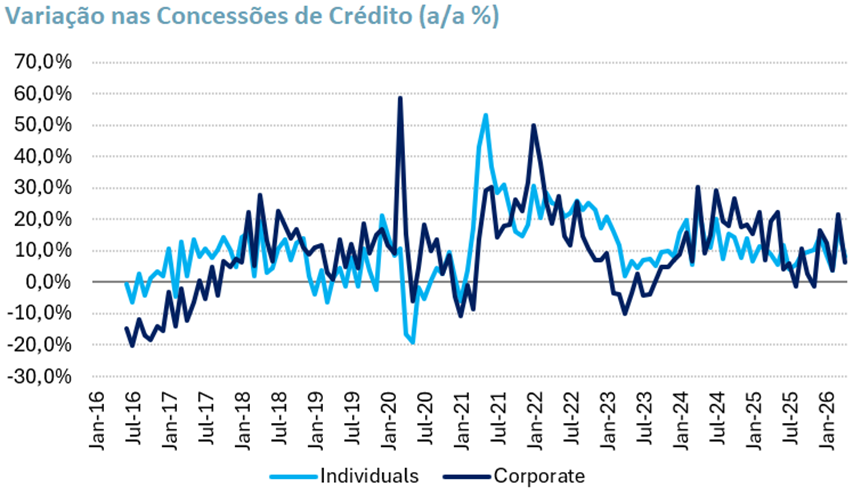

Concessões: recuo no mês, mas alta anual firme

As concessões de crédito totalizaram R$ 765,5 bilhões em abril, com recuo de -5,8% m/m, impactado em parte pelo menor número de dias úteis no mês (Sexta-feira Santa e Tiradentes), e crescimento de +9,2% a/a. A queda sequencial é majoritariamente de calendário, mas o ritmo mais contido na originação sugere maior cautela das instituições, diante dos juros elevados e da deterioração dos indicadores de qualidade.

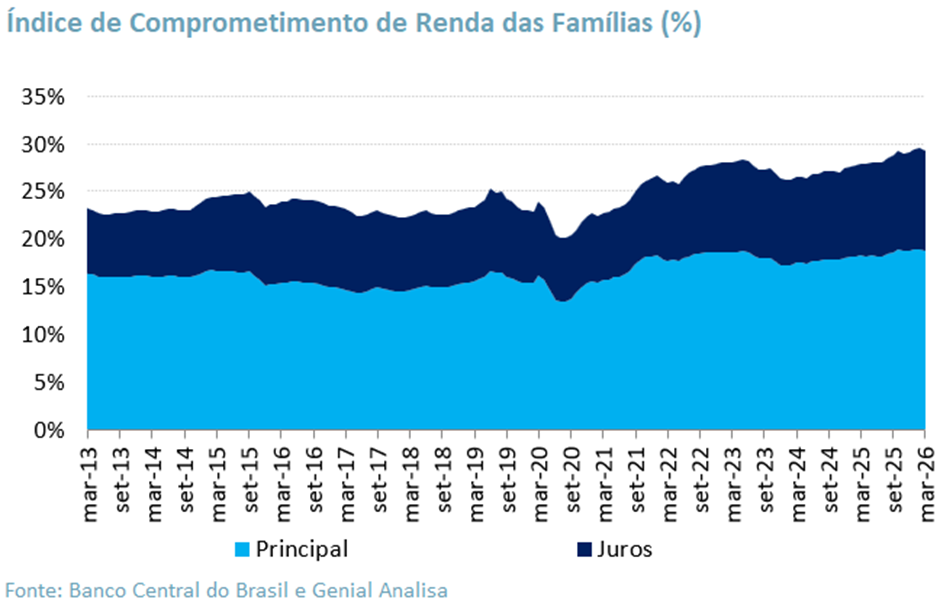

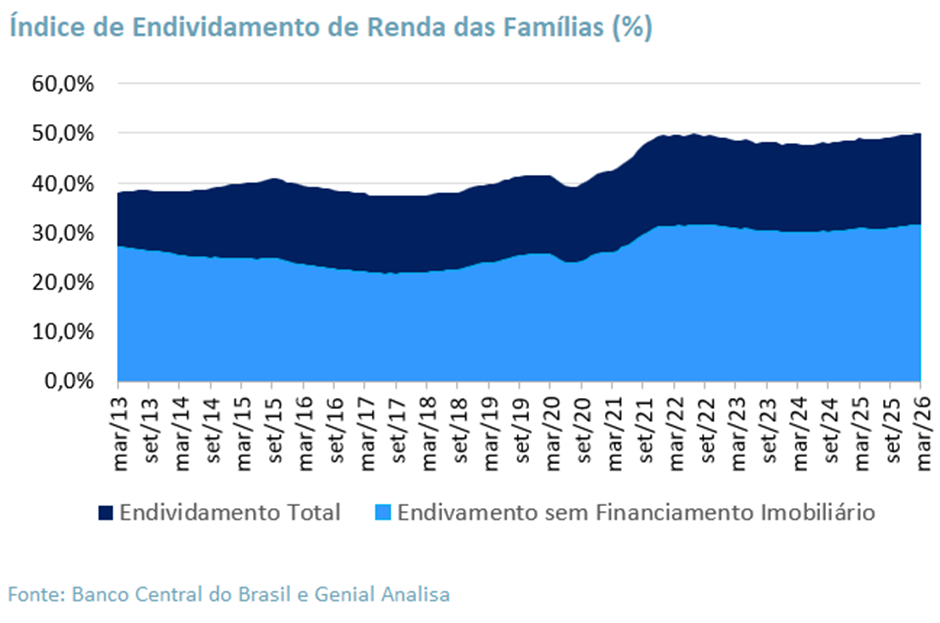

Endividamento e Comprometimento de Renda: Alívio marginal

O endividamento das famílias situou-se em 49,8% em março (-0,1pp m/m; +0,9pp a/a). O comprometimento de renda atingiu 29,3% em março (-0,3 pp m/m e +1,4 pp a/a). Os dados de abril ainda não estão disponíveis.

Spreads e Juros

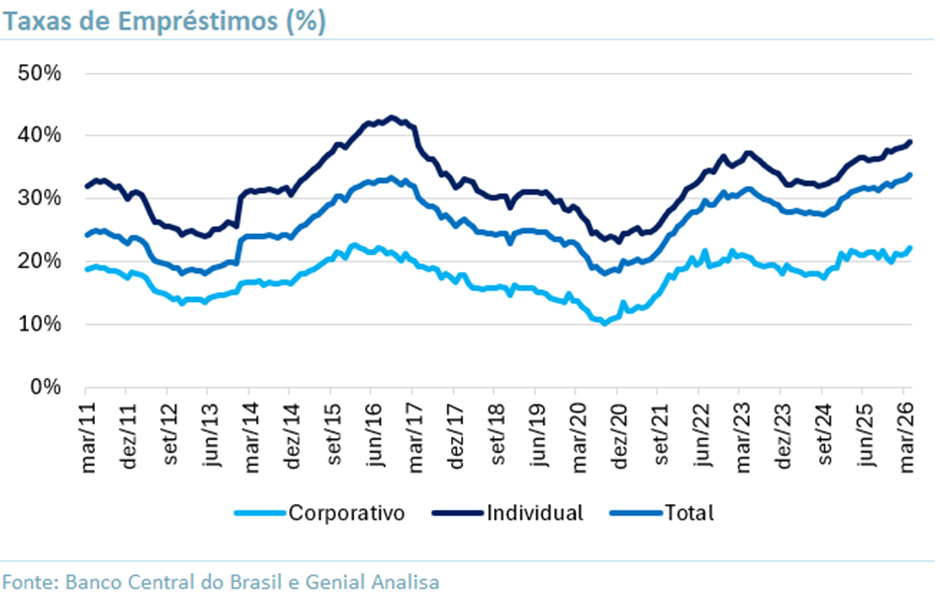

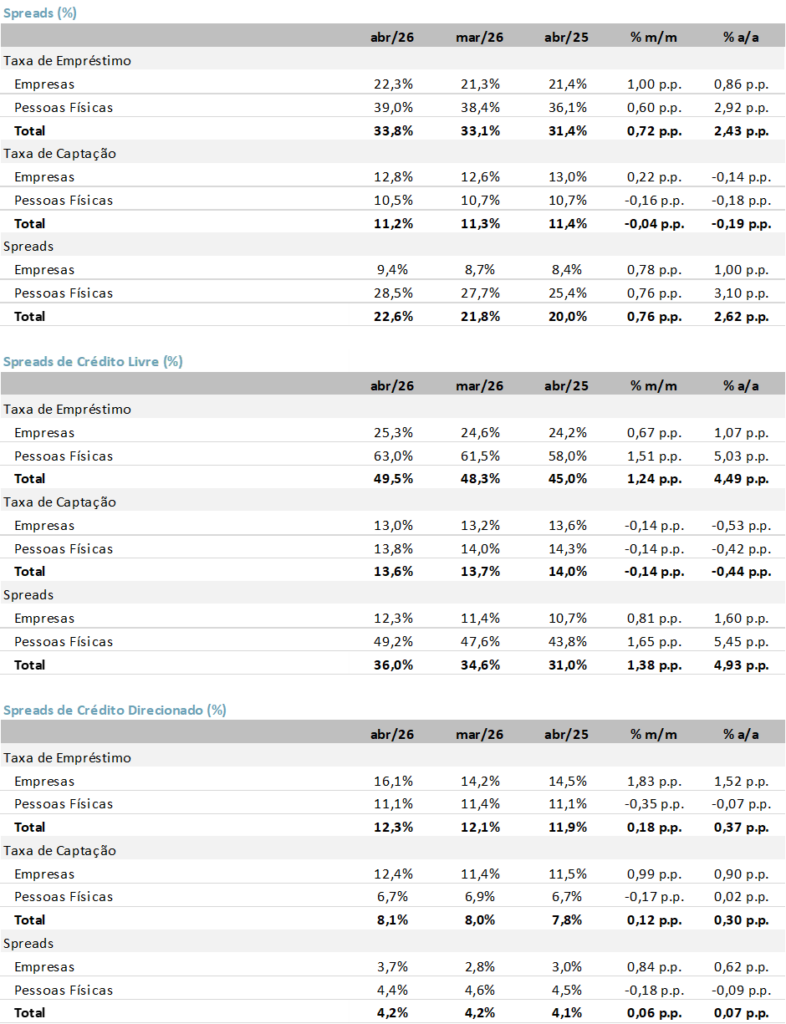

O spread bancário médio avançou para 22,6% em abril (+0,76 pp m/m; +2,62 pp a/a), refletindo a alta da taxa média de empréstimo enquanto o custo de captação ficou praticamente estável no mês. A abertura vem mais do repasse de juros e do maior prêmio de risco do que do funding, com pressão mais intensa na pessoa física.

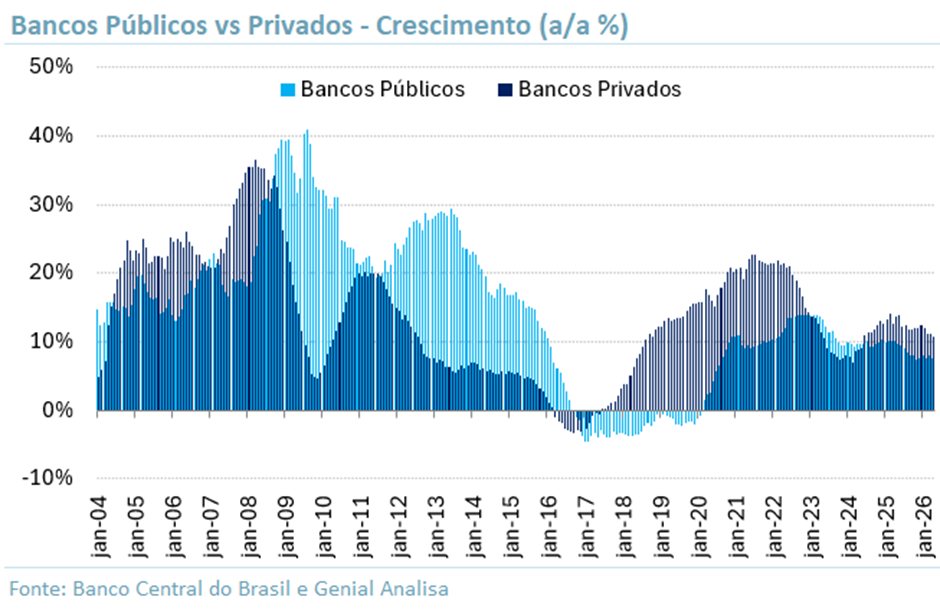

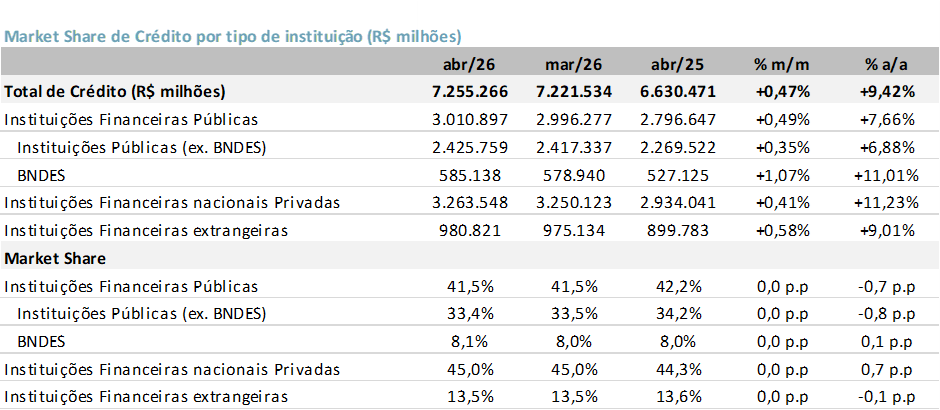

Market Share: Estável no mês; privados ganham no ano

No mês, sem mudança relevante. No ano, os bancos privados nacionais seguem ganhando espaço por expandir a carteira acima da média do sistema, enquanto os públicos (ex-BNDES) recuam.

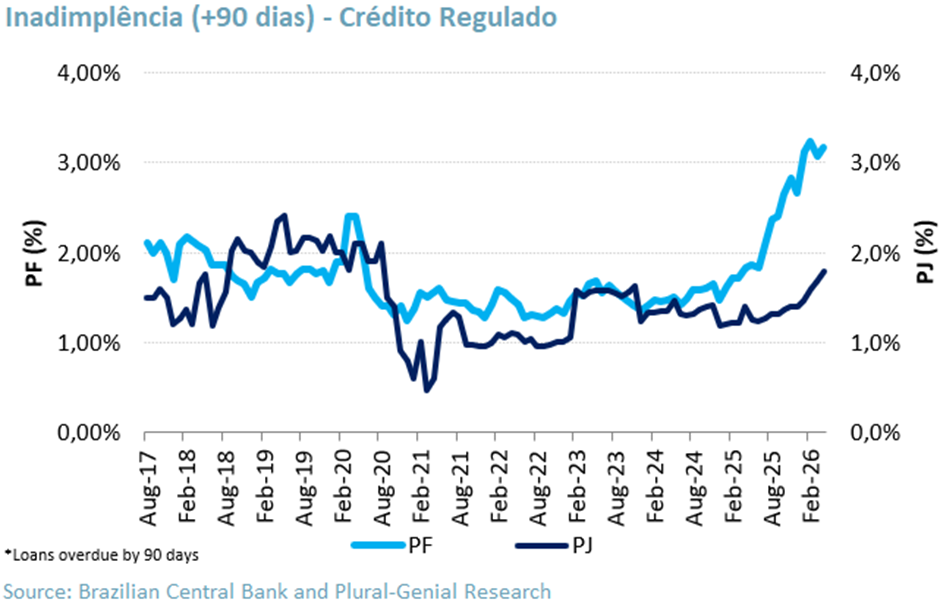

Inadimplência: Deterioração, com piora no Agro

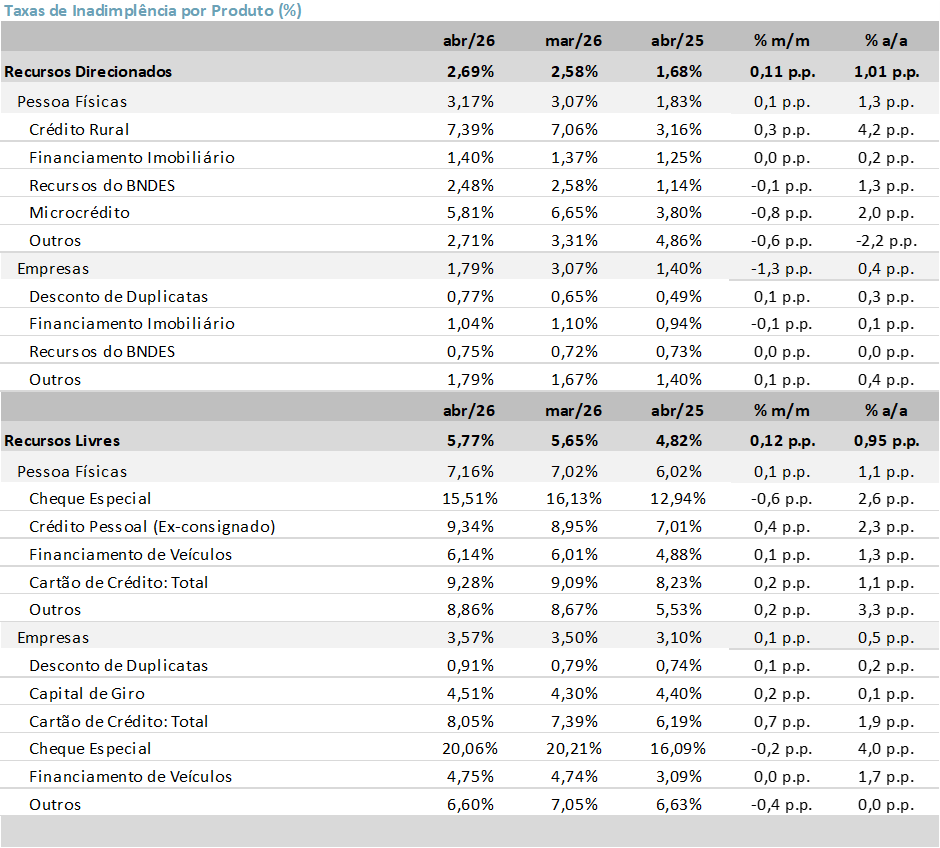

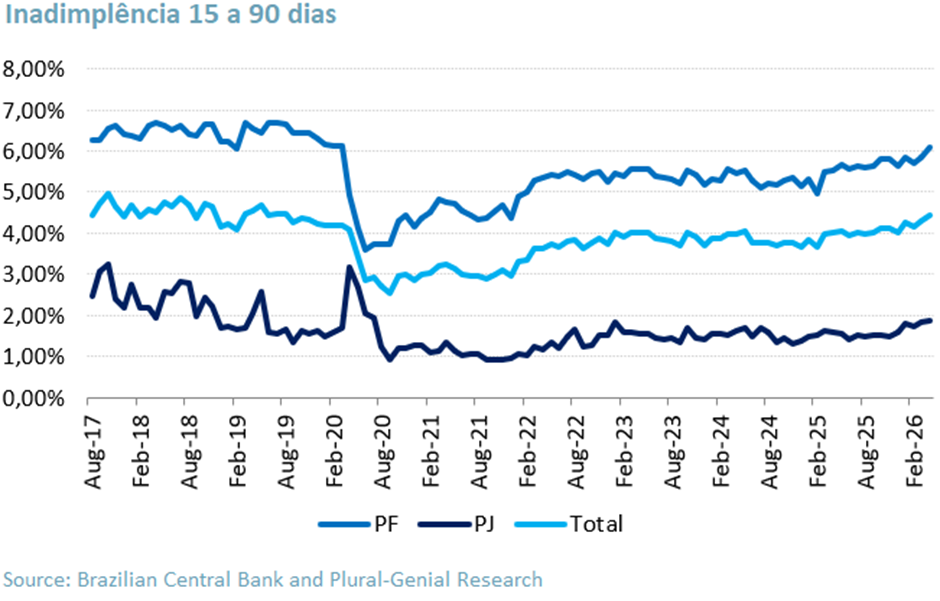

A inadimplência do SFN seguiu em alta em abril, com o índice de inadimplência (empréstimos não performados) em 4,44% (+0,11 pp m/m; +1,01 pp a/a), já acima do pico do ciclo de 2016. A deterioração é disseminada, mas se concentra no crédito livre e, principalmente, no crédito rural, que renovou a máxima histórica da série. O direcionado ainda roda em nível baixo, porém é onde a piora anual mais acelera – justamente puxada pelo agro.

Crédito livre – inadimplência (+90 dias) em 5,77% (+0,12 pp m/m; +0,95 pp a/a), com piora em famílias e empresas. Destaques:

- PF: 7,16% (+0,1 pp m/m; +1,1 pp a/a), maior nível desde 2013:

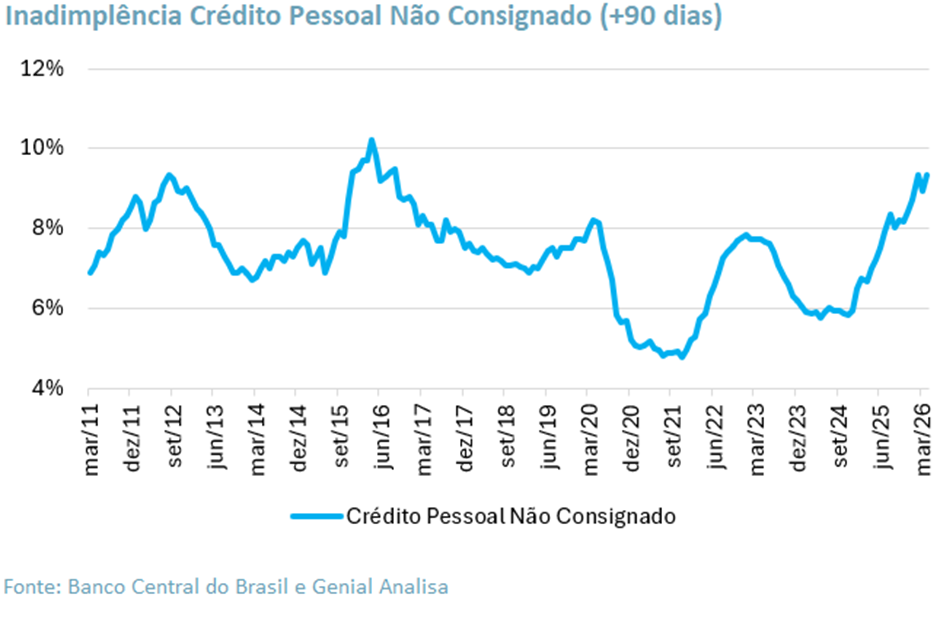

- Crédito pessoal não consignado: 9,34% (+0,4 pp m/m; +2,3 pp a/a), uma das maiores pressões do mês;

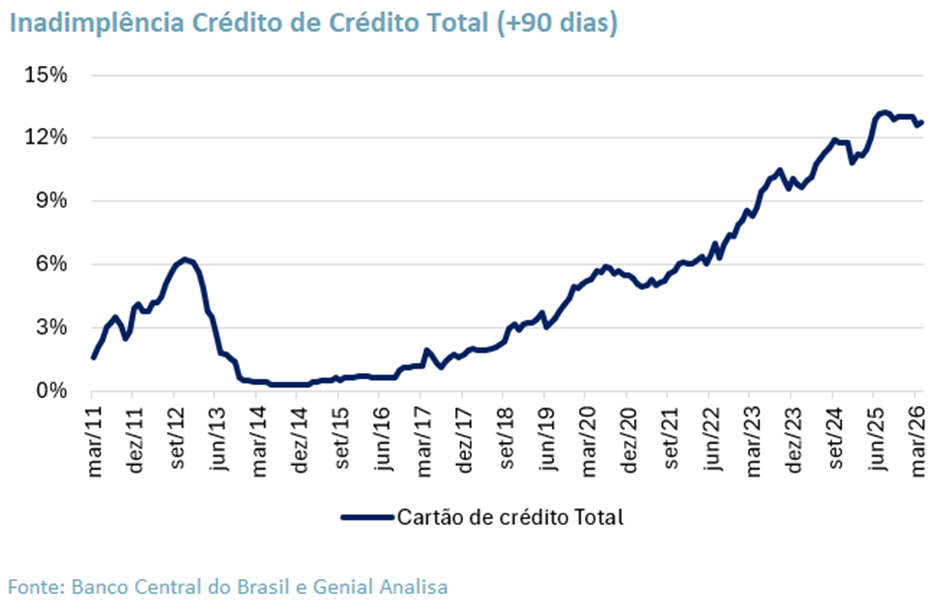

- Cartão de crédito (total): 9,28% (+0,2 pp m/m; +1,1 pp a/a);

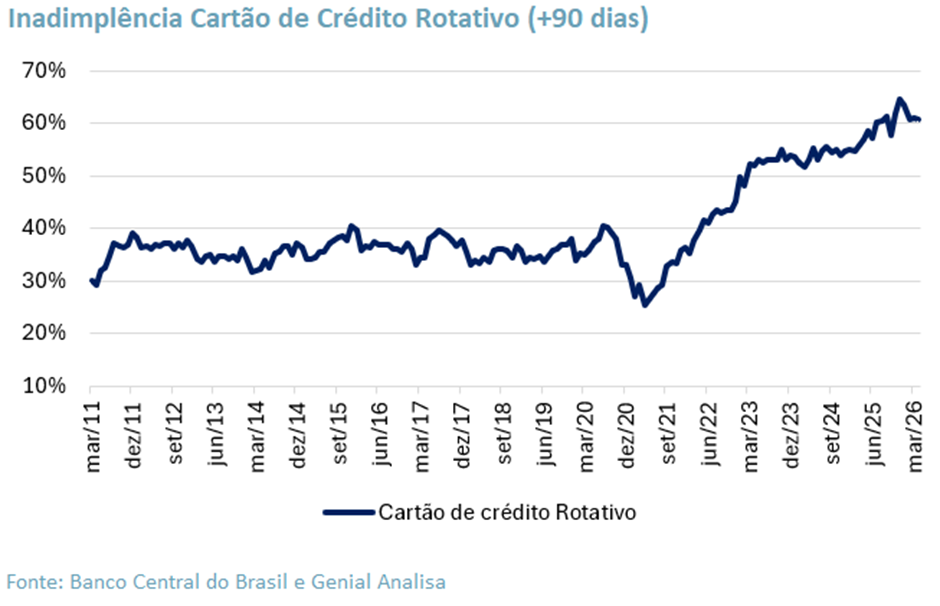

- Rotativo: 60,64% (-0,5pp m/m; +3,8 pp a/a);

- Financiamento: 12,73% (+0,1 pp m/m; +1,3 pp a/a)

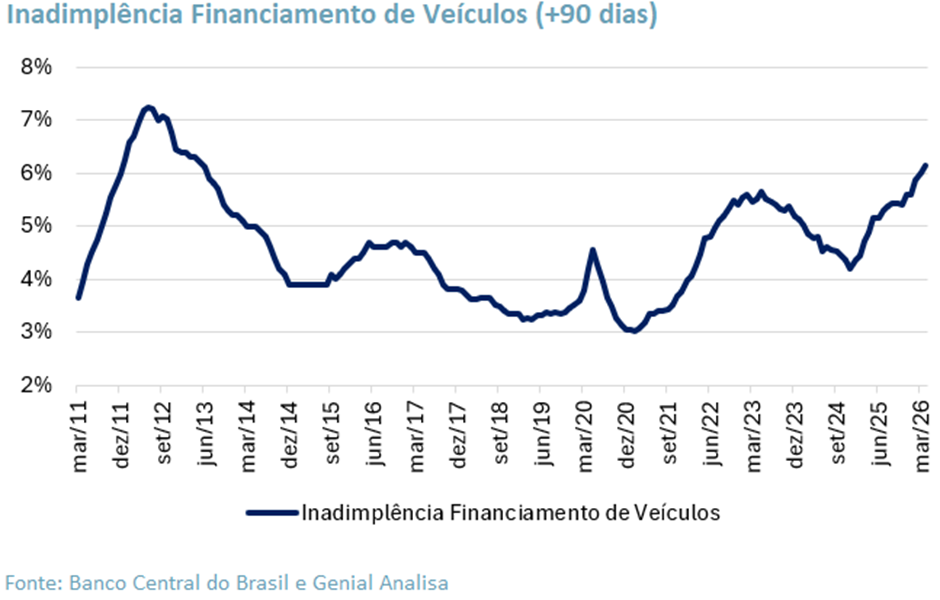

- Financiamento de veículos: 6,14% (+0,1 pp m/m; +1,3 pp a/a);

- Cheque especial: 15,51% (-0,6 pp m/m; +2,6 pp a/a), único recuo sequencial entre as linhas de maior risco, mas ainda bem acima de um ano atrás.

- PJ: 3,57% (+0,1 pp m/m; +0,5 pp a/a), alta puxada por cartão (8,05%; +0,7 pp m/m) e capital de giro (4,51%).

Crédito direcionado – inadimplência (+90 dias) em 2,69% (+0,11 pp m/m; +1,01 pp a/a), com a deterioração quase toda nas famílias e no agro. Destaques:

- PF: 3,17% (+0,1 pp m/m; +1,3 pp a/a) – puxado pelo crédito rural, que renovou a máxima da série em 7,39% (+0,3 pp m/m; +4,2 pp a/a); microcrédito aliviou no mês (5,81%; -0,8 pp m/m).

- PJ: 1,79% (+0,1 pp m/m; +0,4 pp a/a) – segue em patamar baixo.

Cobertura: Consumindo cobertura pelo aumento dos créditos em atraso

O índice de cobertura – que mede a relação entre o saldo de provisões e os créditos vencidos há mais de 90 dias – continuou sendo consumido, recuando -2,33 pp m/m em abril, atingindo 175,7%, com queda forte de -30,0 pp a/a.

Crédito: Leve avanço, puxado pelas operações PF

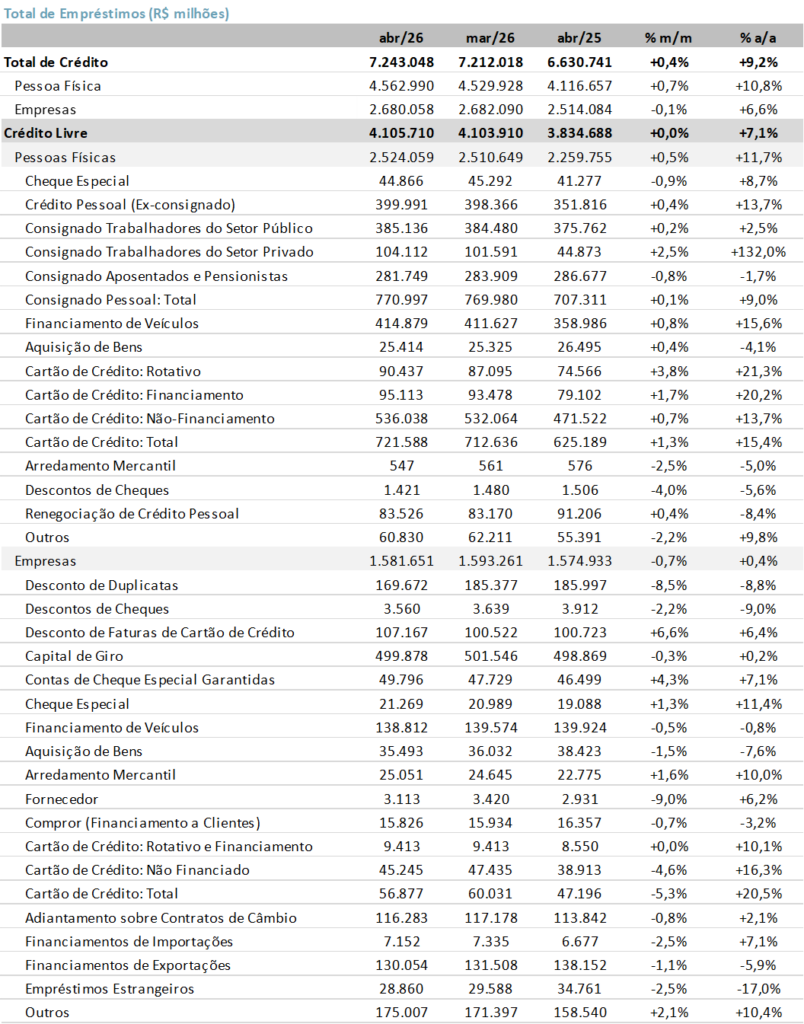

Crédito (saldo) – o saldo total de crédito do SFN encerrou abril em R$ 7,24 trilhões, com avanço de +0,4% m/m e +9,2% a/a em abril, desacelerando frente a 9,7% a/a em março. O crescimento no mês seguiu puxado pelas pessoas físicas (PF: +0,7% m/m; +10,8% a/a), enquanto o crédito a empresas perdeu tração e ficou praticamente estável (PJ: -0,1% m/m; +6,6% a/a). A composição reforça o quadro de originação mais seletiva: o crédito livre desacelera no estoque (+7,1% a/a) e a expansão passa a ser sustentada cada vez mais pelo direcionado (+12,2% a/a).

Crédito livre – somou R$ 4,11 trilhões (estável m/m; +7,1% a/a), com o leve avanço das famílias compensando a retração das empresas. Destaques:

- PF: R$ 2,52 trilhões (+0,5% m/m; +11,7% a/a) – puxado pelo consignado privado, produto relançado que já soma R$ 104,1 bi (+2,5% m/m; +132% a/a), além do cartão rotativo (+21,3% a/a) e do parcelado (+20,2% a/a).

- PJ: R$ 1,58 trilhões (-0,7% m/m; +0,4% a/a) – queda concentrada em desconto de duplicatas (-8,5% m/m), parcialmente compensada por desconto de faturas de cartão (+6,6% m/m) e cheque especial garantido (+4,3% m/m).

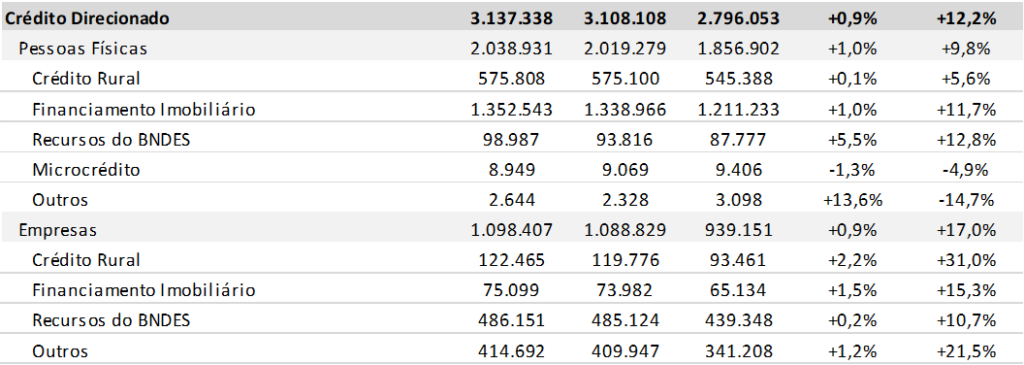

Crédito direcionado – totalizou R$ 3,14 trilhões (+0,9% m/m; +12,2% a/a), crescendo nas duas pontas e respondendo pelo grosso da expansão anual. Destaques:

- PF: R$2,04 trilhões (+1,0% m/m; +9,8% a/a) – sustentado pelo financiamento imobiliário (R$ 1,35 tri; +11,7% a/a).

- PJ: R$ 1,10 trilhões (+0,9% m/m; +17,0% a/a) – liderado por crédito rural (+31,0% a/a) e imobiliário (+15,3% a/a).

Concessão de Crédito: Queda sequencial e desaceleração anual

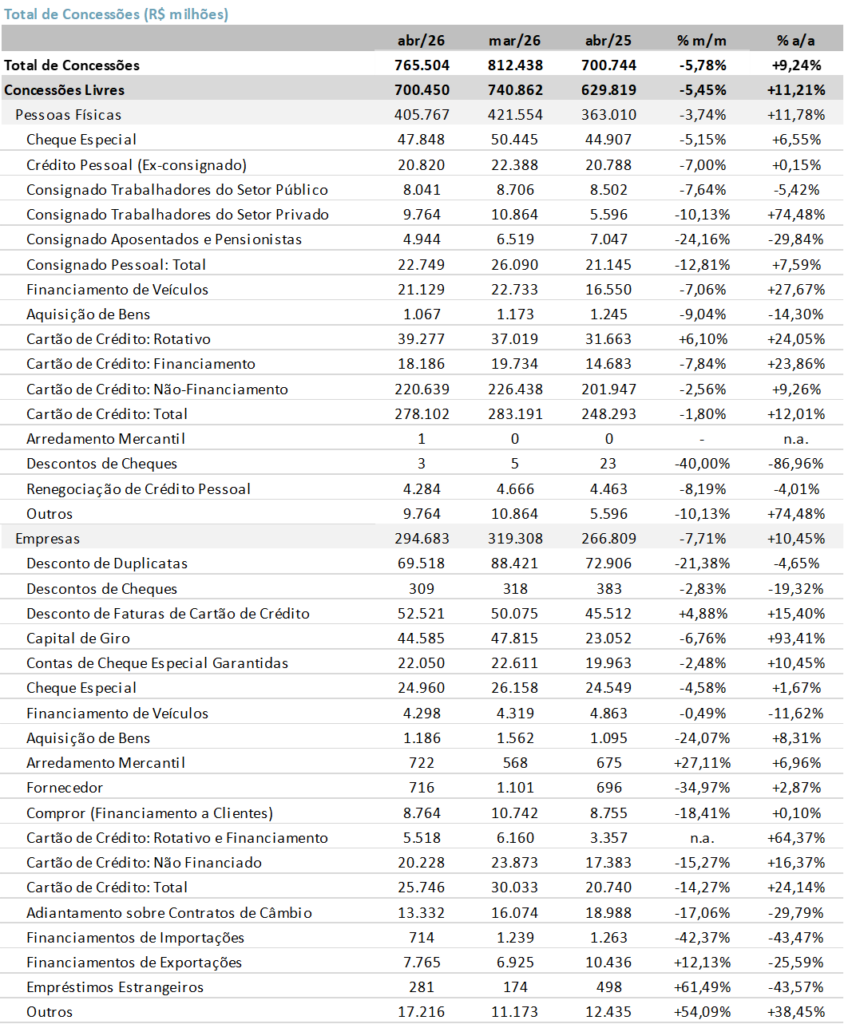

As concessões de crédito totalizaram R$ 765,5 bilhões em abril, com recuo de -5,8% m/m – em parte pelo menor número de dias úteis no mês – e avanço de +9,2% a/a. A queda sequencial é compatível com o calendário, mas a originação segue mais cautelosa diante dos juros elevados e da piora da qualidade da carteira.

Recursos livres somaram R$ 700,5 bilhões (-5,5% m/m; +11,2% a/a), com a queda sequencial puxada pelas empresas. Destaques:

- PJ: R$ 294,7 bilhões (-7,7% m/m; +10,5% a/a), principal vetor do recuo no mês.

- PF: R$ 405,8 bilhões (-3,7% m/m; +11,8% a/a), queda mais branda.

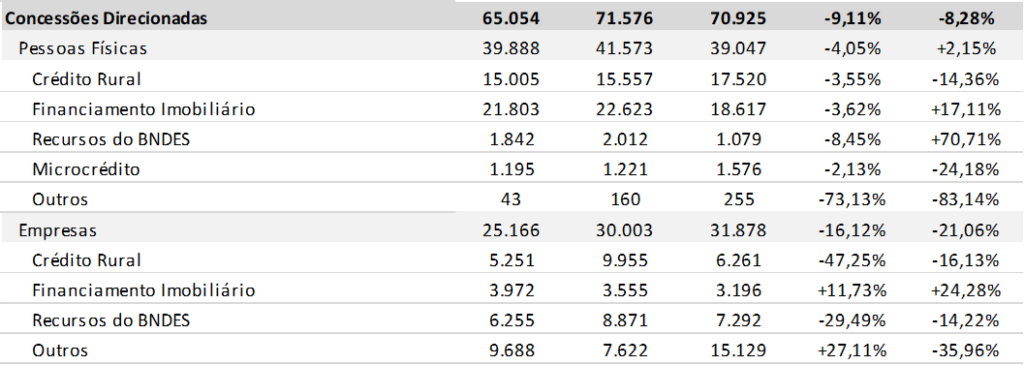

Recursos direcionados totalizaram R$ 65,1 bilhões (-9,1% m/m; -8,3% a/a), com a fraqueza concentrada nas empresas, no mês e no ano. Destaques:

- PJ: R$25,2 bilhões (-16,1% m/m; -21,1% a/a), puxada por Outros (-36,0% a/a), crédito rural (-16,1% a/a) e BNDES (-14,2% a/a).

PF: R$ 39,9 bilhões (-4,1% m/m; +2,2% a/a), imobiliário (+17,1%) e BNDES (+70,7%) compensam as quedas em rural (-14,4%) e microcrédito (-24,2%).

Spread: Aumento sequencial

O spread bancário médio voltou a subir em abril, alcançando 22,6% (+0,76 pp m/m; +2,62 pp a/a). O movimento reflete a alta da taxa média de empréstimo, que avançou para 33,8% (+0,72 pp m/m; +2,43 pp a/a), enquanto o custo de captação ficou praticamente estável, em 11,2% (-0,04 pp m/m; -0,19 pp a/a). Ou seja, a abertura do spread veio mais do repasse de juros e do maior prêmio de risco do que do funding. Destaques:

- PF: spread em 28,5% (+0,76 pp m/m; +3,10 pp a/a) – taxa de empréstimo a 39,0% (+0,60 pp m/m) com captação recuando para 10,5%; é onde a abertura anual é mais intensa.

- PJ: spread em 9,4% (+0,78 pp m/m; +1,00 pp a/a) – pressionado pela alta da taxa de empréstimo (22,3%; +1,00 pp m/m), com captação subindo levemente (12,8%).

Market Share de Crédito: Estabilidade Sequencial

Em abril, a divisão do mercado de crédito ficou praticamente estável, mas manteve as tendências de médio prazo: os bancos privados nacionais seguem ganhando espaço no acumulado anual, enquanto as instituições públicas perdem participação. No mês, os privados nacionais responderam por 45,0% do crédito total (estável m/m; +0,7 pp a/a), contra 41,5% das públicas (incluindo BNDES) e 13,5% das estrangeiras. Destaques:

- Privadas nacionais: 45,0% (0,0 pp m/m; +0,7 pp a/a) – maior expansão de carteira em 12 meses (+11,2% a/a), o que sustenta o ganho de participação no ano.

- Públicas (ex-BNDES): 33,4% (0,0 pp m/m; -0,8 pp a/a) – perda anual de espaço, com carteira crescendo abaixo da média do sistema (+6,9% a/a vs. +9,4% do total).

- BNDES: 8,1% (0,0 pp m/m; +0,1 pp a/a) – leve ganho anual, com a carteira acelerando (+11,0% a/a).

- Estrangeiras: 13,5% (0,0 pp m/m; -0,1 pp a/a) – estáveis, apesar de terem tido o maior avanço de carteira no mês (+0,6% m/m).