A Gerdau divulgará seus resultados do 1T26 em 27/abril, após o fechamento do mercado. Esperamos um trimestre de dinâmicas divisionais contrastantes, com (i) a ON Brasil permanecendo sob pressão pela demanda doméstica fraca e o repasse de preços adiado, enquanto (ii) a ON América do Norte entrega o que deve ser um trimestre de destaque, impulsionado por backlogs recordes (90–100 dias), aumentos de preços amplos e expansão do spread de metal. O resultado líquido deve ser um EBITDA consolidado acelerando para R$2,7b Est. (+13,4% t/t; +12,0% a/a) e margem em tendência de alta, com o momentum operacional da América do Norte mais do que compensando a contínua fraqueza nas operações brasileiras.

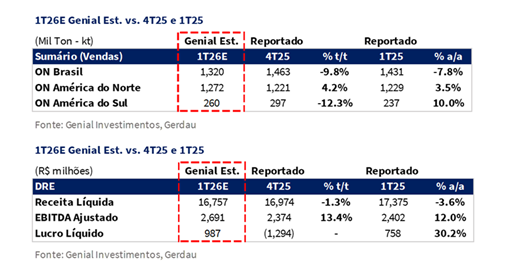

Na ON Brasil, os volumes devem atingir 1.320Kt Est. (-9,8% t/t; -7,8% a/a), com janeiro-fevereiro vindo materialmente abaixo das expectativas, com março apenas parcialmente se recuperando. Nenhum repasse significativo de preços foi alcançado durante o trimestre, com o preço realizado consolidado (MD+ME) projetado em R$4.846/t Est. (-1,3% t/t; -7,5% a/a), com aumentos efetivos apenas começando a ser implementados em abril nos produtos planos. A surpresa positiva do trimestre deve vir dos custos, com o COGS/t recuando para R$4.720/t Est. (-1,6% t/t; +0,8% a/a), beneficiando-se da ausência dos encargos relacionados à hibernação do 4T25, ajustes proativos na cadeia de suprimentos e um mix de insumos mais favorável em sucata e minério de ferro. O EBITDA da ON Brasil é projetado em R$473m Est. (-7,1% t/t; -56,8% a/a), com margem de 7,4% Est. (+0,3p.p. t/t; -6,8p.p. a/a), já que o alívio de custos por si só deve ser suficiente para compensar o shortfall de receita dado uma leve expansão de margem t/t projetada.

Na ON América do Norte, os embarques devem atingir 1.272Kt Est. (+4,2% t/t; +3,5% a/a), com a demanda se recuperando imediatamente do piso sazonal do 4T25 e os backlogs se estendendo para 90–100 dias, o nível mais alto da história da companhia. Aumentos de preços foram implementados em múltiplas linhas de produtos, elevando o preço realizado para R$7.357/t Est. (+3,3% t/t; +3,1% a/a) em BRL apesar do obstáculo cambial USD/BRL (-3% t/t), com os ganhos superando a modesta alta nos custos de sucata e resultando em uma expansão significativa do spread de metal. O EBITDA da ON América do Norte é projetado em R$2,2b Est. (+18,0% t/t; +80,4% a/a), com margem de 23,1% Est. (+2,0p.p. t/t; +9,4p.p. a/a), ancorando o resultado consolidado.

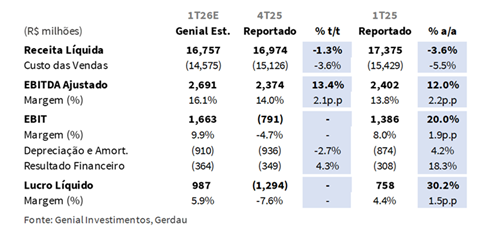

Na visão consolidada, a Receita Líquida deve atingir R$16,8b Est. (-1,3% t/t; -3,6% a/a), com EBITDA Aj. atingindo R$2,7b Est. (+13,4% t/t; +12,0% a/a) com margem de 16,1% Est. (+2,1p.p. t/t; +2,2p.p. a/a), e Lucro Líquido em R$987m Genial Est. (vs. -R$1,3b no 4T25; +30,2% a/a), à medida que a recuperação operacional na América do Norte flui para o bottom line.

Principais Destaques:

(i) ON Brasil: Embarques de 1.320Kt Est. (-9,8% t/t; -7,8% a/a), refletindo atividade doméstica lenta em jan-fev, sazonalidade típica do 1T e nenhum repasse efetivo de preços; preço realizado em R$4.846/t Est. (-1,3% t/t; -7,5% a/a), com aumentos efetivos apenas implementados em abril nos produtos planos; COGS/t em R$4.720/t Est. (-1,6% t/t; +0,8% a/a), beneficiando-se da ausência de custos de hibernação e melhora no mix de insumos, parcialmente compensado pelo carvão metalúrgico +4% t/t; (ii) ON América do Norte: Embarques de 1.272Kt Est. (+4,2% t/t; +3,5% a/a), com backlogs em 90–100 dias (maior da história da companhia); preço realizado em R$7.357/t Est. (+3,3% t/t; +3,1% a/a), impulsionado por aumentos amplos em Merchants, Vigas, Estacas, Vergalhão e Aços Especiais, com a hibernação de um concorrente sustentando o reequilíbrio neste último; COGS/t em R$5.875/t Est. (+0,5% t/t; -7,1% a/a), com sucata +3% t/t quase compensada pela suavização do USD/BRL (-3% t/t); (iii) ON América do Sul: Embarques de 260Kt Est. (-12,3% t/t; +10,0% a/a), com o Peru ancorando o desempenho enquanto a Argentina permanece estagnada; preço realizado em R$4.934/t Est. (-1,6% t/t; -14,4% a/a); (iv) Receita Líquida de R$16,8b Est. (-1,3% t/t; -3,6% a/a), com a ON Brasil em R$6,4b Est. (-10,9% t/t; -14,6% a/a) como principal arrasto e a ON América do Norte em R$9,4b Est. (+7,6% t/t; +6,7% a/a) fornecendo compensação parcial; (v) EBITDA Aj. de R$2,7b Est. (+13,4% t/t; +12,0% a/a), margem em 16,1% (+2,1p.p. t/t; +2,2p.p. a/a), ancorado pela ON América do Norte em R$2,2b Est. (+18,0% t/t; +80,4% a/a) com margem de 23,1%, enquanto a ON Brasil deve entregar R$473m Est. (-7,1% t/t; -56,8% a/a) com margem de 7,4%; (vi) Lucro Líquido de R$987m Est. (vs. -R$1,3b no 4T25; +30,2% a/a), com a variação sequencial impulsionada pela recuperação do EBIT e pela taxa de câmbio USD/BRL EoP recuando para R$5,18 (-6% t/t), reduzindo as perdas sobre a dívida denominada em USD; (vii) Com o FCF Yield 26E em 12% e o upside amplamente absorvido, a relação risco-retorno ainda não justifica uma postura mais construtiva. Portanto, reiteramos nossa recomendação de MANTER com Target Price 12M de R$21,50, implicando um downside marginal de -0,8%.

GGBR4 1T26 Prévia: No detalhe!

ON Brasil: Demanda fraca impulsiona contração de volume.

Os embarques totais das operações brasileiras devem atingir 1.320Kt Genial Est. (-9,8% t/t; -7,8% a/a), refletindo um início de ano particularmente fraco no mercado doméstico (MD), com jan-fev. vindo materialmente abaixo das expectativas (-4,4% a/a dados IABr) e março apenas com um sinal de recuperação parcial. O shortfall foi mais pronunciado do que inicialmente antecipado, com volumes recuando apesar de a companhia ter reduzido a alocação para exportação em relação ao 4T25.

No mercado doméstico (MD), projetamos embarques de 1.015Kt Genial Est. (-6,8% t/t; -5,9% a/a), refletindo (i) atividade lenta ao longo da cadeia de valor durante a maior parte do trimestre, (ii) a típica sazonalidade do 1T, e (iii) a ausência de qualquer impulso significativo de recomposição de estoques impulsionado por preços, dado que foi impossível repassar aumentos de preços durante jan-fev. O mercado externo (ME) deve atingir 305Kt Genial Est. (-18,5% t/t; -13,4% a/a), recuando à medida que a companhia reduziu a alocação elevada de exportações observada no trimestre anterior, voltando para o nível histórico de ~300Kt dada a demanda mais fraca.

ON Brasil: Repasse de preços adiado para o 2T26E.

O preço realizado consolidado (MD+ME) é projetado em R$4.846/t Genial Est. (-1,3% t/t; -7,5% a/a), refletindo um mix de qualidade levemente inferior e nenhum repasse significativo alcançado, embora benchmarks de mercado, como S&P Platts, tenham indicado aumentos para HRC (+7% t/t) e vergalhão (+2% t/t). Acreditamos que as negociações permaneceram difíceis para a companhia durante jan-fev, em meio à demanda fraca, efetivamente limitando qualquer ajuste de preço tabelado. Aumentos efetivos estão sendo implementados apenas no início de abril, em produtos planos incluindo bobinas e chapas. Notavelmente, a redução nos volumes de exportação em relação ao 4T25 não se traduziu em uma melhora de mix neste trimestre, já que o benefício esperado de rotacionar volumes de volta para produtos domésticos de maior valor agregado não se materializou.

No mercado doméstico (MD), os preços realizados devem ficar em R$5.275/t Genial Est. (-1,7% t/t; -7,9% a/a), enquanto as realizações de exportação (ME) devem atingir R$3.419/t Genial Est. (-4,5% t/t; -8,6% a/a), ambos recuando sequencialmente, com uma depreciação mais pronunciada no ME dado o recuo médio da taxa USD/BRL de -3% t/t. A combinação de preços domésticos flat a negativos e realizações de exportação mais fracas reforça nossa visão de que deve ser um trimestre de piso para a precificação do Brasil BD, com o outlook mais construtivo contingente para o 2T26E.

ON América do Norte: Vendas e preços continuam subindo.

Esperamos que os embarques da América do Norte atinjam 1.272Kt Genial Est. (+4,2% t/t; +3,5% a/a), com a demanda se recuperando fortemente do piso sazonal do 4T25, com jan/26 marcando uma recuperação imediata na atividade. Os backlogs se estenderam para 90–100 dias (o nível mais alto da história da companhia), apontando para uma visibilidade robusta de demanda e sustentando um alto grau de confiança nos volumes do 2T26.

Aumentos de preços foram implementados em múltiplas linhas de produtos durante o trimestre, incluindo Merchants, Vigas, Estacas, Vergalhão e, mais recentemente, aços especiais. Acreditamos que isso contribuiu para uma expansão significativa no spread de metal. O preço realizado consolidado é estimado em R$7.357/t Genial Est. (+3,3% t/t; +3,1% a/a), avançando sequencialmente em BRL com base nos aumentos de preços em USD dado que a taxa USD/BRL recuou -3% t/t, mesmo que o benefício total dos aumentos anunciados não tenha sido inteiramente capturado dado a parcela de volumes já contratada nos preços anteriores de backlog.

Também destacamos que a recuperação reflete uma força ampla nos mercados finais, com a construção continuando a se desempenhar bem, enquanto os aços especiais — pressionados por alguns anos de fraca produção de veículos leves — receberam um catalisador positivo inesperado à medida que um concorrente anunciou a hibernação de uma planta, reequilibrando a oferta e permitindo um aumento parcial de preço nesse segmento.

ON América do Sul: Volumes recuam t/t.

Os embarques da operação sul-americana devem atingir 260Kt Genial Est. (-12,3% t/t; +10,0% a/a), recuando sequencialmente à medida que o trimestre não trouxe uma recuperação significativa na demanda, com a atividade basicamente acompanhando as dinâmicas lentas observadas no Brasil. Os volumes permanecem sustentados em base anual.

Como tem sido o padrão, o Peru deve continuar ancorando o desempenho da divisão, enquanto a Argentina permanece estagnada, com a esperada recuperação macro ainda não se traduzindo em qualquer melhora tangível no consumo de aço. Por fim, o preço realizado é projetado em R$4.934/t Genial Est. (-1,6% t/t; -14,4% a/a), essencialmente flat a levemente menor sequencialmente, principalmente devido à queda da taxa USD/BRL de -3% t/t.

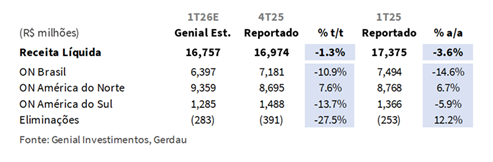

Receita Líquida: Fraqueza no Brasil, fortaleza na América do Norte.

A Receita Líquida consolidada deve atingir R$16,8b Genial Est. (-1,3% t/t; -3,6% a/a), refletindo um recuo sequencial impulsionado pela fraqueza nas operações brasileiras, apenas parcialmente mitigado pela recuperação na América do Norte. A ON Brasil deve ser o principal arrasto, com receita projetada em R$6,4b Est. (-10,9% t/t; -14,6% a/a), refletindo a combinação de menores volumes domésticos em Jan-Fev, a redução na alocação de exportações e a ausência de qualquer repasse significativo de preços durante o trimestre, com aumentos efetivos apenas começando a ser implementados em abril.

A ON América do Norte deve entregar R$9,4b Est. (+7,6% t/t; +6,7% a/a), avançando tanto sequencialmente quanto anualmente com base na recuperação de volumes, backlogs recordes de 90–100 dias e aumentos de preços amplos em múltiplas linhas de produtos, fornecendo uma compensação significativa, mas insuficiente, para o arrasto do Brasil no nível consolidado. A ON América do Sul deve contribuir com R$1,3b Est. (-13,7% t/t; -5,9% a/a), recuando em ambas as comparações à medida que a divisão continua a acompanhar dinâmicas de demanda lentas, com o Peru se mantendo estável enquanto a Argentina permanece incapaz de converter a gradual melhora macro em crescimento significativo no consumo de aço.

ON Brasil: Alívio parcial no COGS/t deve ajudar um pouco.

Projetamos o COGS/t para as operações brasileiras atingindo R$4.720/t Genial Est. (-1,6% t/t; +0,8% a/a), recuando sequencialmente e apresentando um alívio parcial. De acordo com nossa análise, a melhora deve refletir uma combinação de (i) a ausência dos custos relacionados à hibernação que pesaram no segmento de aços especiais no 4T25; (ii) ajustes proativos na cadeia de suprimentos implementados pela administração no início do ano, com o objetivo de mitigar as pressões de custos de frete e já produzindo resultados positivos no nível das mini-mills; e (iii) um mix de insumos mais favorável em sucata e minério de ferro, alcançado mesmo antes do reinício de Miguel Burnier (MG), à medida que melhorias no sourcing interno reduziram a dependência de compras de terceiros e contribuíram para a redução de custos unitários.

Observamos que os preços do carvão metalúrgico subiram +4% t/t, representando um obstáculo que parcialmente compensou os ganhos descritos acima. No entanto, a linha BQ2 agora está totalmente operacional em 1Mt de capacidade instalada, e embora a demanda ainda não tenha sido suficiente para absorver totalmente o volume adicional, a eliminação das necessidades de aquisição de terceiros já se traduziu em uma melhora mensurável de custos.

ON América do Norte: COGS/t apenas levemente acima.

Para as operações da América do Norte, nosso modelo aponta para um COGS/t de R$5.875/t Genial Est. (+0,5% t/t; -7,1% a/a), subindo modestamente em base sequencial à medida que os preços da sucata avançaram durante o trimestre (+3% t/t), mas foi quase inteiramente neutralizado pela taxa média USD/BRL mais baixa em R$5,26 (-3% t/t). Apesar dessa pressão de custos de insumos, a magnitude dos aumentos de preços implementados em múltiplas linhas de produtos deve ser suficiente para mais do que compensar o obstáculo da sucata, resultando em uma expansão líquida do spread de metal e uma melhora significativa nas margens divisionais t/t.

No balanço geral, acreditamos que o custo não é a narrativa central para a América do Norte neste trimestre. A história é de preços superando custos, com recuperação de volume, backlogs recordes e aumentos de preços amplos combinando para impulsionar o que deve ser um trimestre de destaque para a divisão.

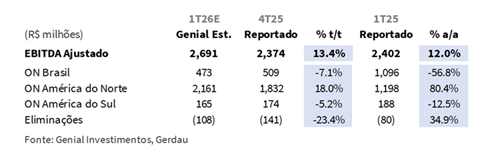

EBITDA: Aceleração ancorada pela América do Norte.

Esperamos que o EBITDA Aj. consolidado atinja R$2,7b Genial Est. (+13,4% t/t; +12,0% a/a), com margem de 16,1% Est. (+2,1p.p. t/t; +2,2p.p. a/a), avançando em ambas as comparações à medida que o forte momentum operacional da América do Norte mais do que compensa a contínua fraqueza nas operações brasileiras. Em base trimestral, o desempenho do EBITDA deve ser ancorado pela ON América do Norte, projetada para entregar R$2,2b Genial Est. (+18,0% t/t; +80,4% a/a), com margem de 23,1% Est. (+2p.p. t/t; +9,4p.p. a/a), sustentada pela recuperação de volumes, níveis de backlog recordes de 90–100 dias, aumentos de preços amplos em múltiplas linhas de produtos e um ambiente favorável de spread de metal no qual os ganhos de preços superaram a modesta alta nos custos de sucata.

A ON Brasil, por outro lado, deve registrar EBITDA de R$473m Genial Est. (-7,1% t/t; -56,8% a/a), atingindo uma margem de 7,4% Est. (+0,3p.p. t/t; -6,8p.p. a/a), recuando em ambas as comparações à medida que (i) a ausência de repasse de preços, combinada com (ii) volumes domésticos ainda deprimidos, devem ambos superar o efeito de alívio de custos alcançado durante o trimestre. A ON América do Sul deve contribuir com R$165m Genial Est. (-5,2% t/t; -12,5% a/a), recuando modestamente em ambas as comparações à medida que volumes estáveis e preços amplamente flat deixam espaço limitado para expansão de margem, com a Argentina continuando a ficar para trás e o Peru sustentando o desempenho divisional.

Lucro Líquido: Recuperação sustentada pelo operacional.

Esperamos que o Lucro Líquido consolidado atinja R$987m Genial Est. (vs. -R$1,3b no 4T25; +30,2% a/a), revertendo para território positivo sequencialmente à medida que a recuperação operacional na América do Norte e a ausência dos itens de custo extraordinários do 4T25 fluem para o bottom line. Em base t/t, o retorno à lucratividade deve ser impulsionado principalmente pela forte recuperação do EBIT, com o resultado financeiro esperado em torno da taxa de câmbio USD/BRL EoP recuando para R$5,18 (-6% t/t), o que reduziu a perda contábil associada às obrigações de dívida denominadas em USD em relação ao trimestre anterior.

Na comparação anual, o bottom line deve avançar a/a, sustentado pela melhora significativa no desempenho operacional impulsionada pela recuperação de volume e preço da ON América do Norte, parcialmente compensada pela contínua fraqueza na ON Brasil.

Nossa visão e recomendação

Duas divisões, apenas uma trabalhando.

O trimestre deve mais uma vez ilustrar a tensão central no equity story da companhia: uma ON América do Norte de 1° classe entregando níveis recordes de backlog, aumentos de preços amplos e expansão significativa do spread de metal — e uma ON Brasil que, apesar de alguns sinais verdes incrementais na precificação de abril, ainda não demonstrou uma recuperação de margem convincente. A assimetria entre divisões não é nova, mas importa para a tese: enquanto a operação doméstica permanecer estruturalmente desafiada, a narrativa de melhora consolidada repousa sobre um único pilar geográfico, o que limita o potencial de re-rating.

Na frente doméstica, os reajustes de vergalhão e HRC de abril estão sendo repassados e absorvidos amplamente dentro das expectativas, e a direção é construtiva. Mas o processo de negociação permanece irregular, os custos de frete rodoviário praticamente dobraram nas rotas principais, adicionando uma camada de pressão que os compradores sinalizaram como superando os próprios reajustes das usinas. Além disso, nossa postura sobre a defesa comercial permanece cautelosa. Continuamos aguardando a decisão do MDIC sobre o HRC, agora esperada para dez/26 vs. jul/26 anteriormente, antes de rever nossas premissas de preço de aço. Até lá, a probabilidade de que as medidas sejam implementadas com intensidade suficiente para alterar materialmente a dinâmica competitiva permanece, em nossa visão, limitada.

Adicionalmente, as ações já se valorizaram significativamente +21% no último mês, refletindo os elementos construtivos da história da América do Norte e a rotação mais ampla para ativos domésticos, deixando pouco espaço para erros na recuperação brasileira. Com o FCF Yield 26E em 12% e o upside amplamente absorvido, a relação risco-retorno ainda não justifica uma postura mais construtiva. Portanto, reiteramos nossa recomendação de MANTER com Target Price 12M de R$21,50, implicando um downside marginal de -0,8%.