Esperamos um trimestre positivo para a Porto, sendo beneficiada pelas verticais de seguros e saúde, mas parcialmente prejudicada pela vertical de banking e por um resultado financeiro mais fraco. Projetamos um lucro líquido recorrente de R$ 885 milhões no 1T26, representando uma queda de -0,4% t/t, mas um avanço de +6,4% a/a, refletindo uma rentabilidade robusta (ROAE Recorrente) de 22,3% (-1,5 pp t/t; -1,5 pp a/a).

Entre os principais pontos do trimestre, destacamos:

- Um bom desempenho da vertical de seguros, reflexo de uma sinistralidade bem positiva no início do ano somada a um leve avanço dos prêmios ganhos no trimestre;

- Uma solidez no resultado da vertical de saúde, com crescimento de high double digits em prêmios ganhos e sinistralidade controlada;

- Uma performance aquém do esperado da vertical banking, referente principalmente as perdas de crédito do negócio de Cartão de Crédito e Financiamento;

- Um fraco resultado financeiro no trimestre, impacto por alocações em multimercado e exposição pré-fixada marcada a mercado.

Ademais, o trimestre deverá ser impactado por um efeito não-recorrente relevante na linha de IR/CSLL, reflexo da conclusão da incorporação da operação de seguros do Itaú pela Porto Seguro em um único CNPJ (feito no último trimestre), o que destravou o aproveitamento do benefício fiscal da amortização de intangível — que não era dedutível na estrutura jurídica anterior.

Os dados da SUSEP de fevereiro indicam o impacto desse não-recorrente através de uma alíquota efetiva (pós-PLR) positiva de 12% na seguradora. Com base nisso, estimamos um benefício fiscal de aproximadamente R$ 200 milhões no trimestre. Considerando a incidência de PLR sobre esse montante, projetamos um impacto não-caixa no lucro em torno de R$ 150 milhões, que classificamos como não-recorrente.

Para o ano, considerando o mid point do guidance, esperamos que a Companhia mantenha sua tendência de crescimento de lucro líquido, mas com uma boa desaceleração frente ao ano anterior.

Porto Day Reforçando Nossa Visão Construtiva Para o Case

O Porto Day, que aconteceu no dia 22 de abril em São Paulo, trouxe a consolidação de um ciclo estratégico bem-sucedido e o início de uma nova fase de crescimento até 2030. A companhia encerra o plano iniciado com a divisão das verticais entregando diversificação relevante de resultados, com menor dependência de seguros, execução consistente e manutenção de altos níveis de satisfação (NPS de 77) sobre uma base de 19 milhões de clientes.

A evolução do modelo multivertical aparece de forma clara na expansão e maior produtividade dos corretores, no avanço da digitalização e no crescimento do ecossistema, onde o cross-sell ganha cada vez mais relevância.

Nossa leitura é particularmente construtiva para Porto Bank. No banco, a tese de ecossistema segue se provando, com forte crescimento, melhora de eficiência e foco em produtos com garantia, que sustentam retornos elevados. Apesar de um ano mais desafiador para o crédito, a carteira problemática segue pouco relevante, e a maior diversificação das receitas — com crescimento de linhas fee-based além das com risco financeiro — ajuda a mitigar esse cenário. Seguimos vendo diversas avenidas de crescimento para o Porto Bank, com destaque para a expansão em PJ, o lançamento da plataforma de investimentos (Porto Bank Invest) e o avanço em consignado privado.

Na Porto Saúde, a operação ganhou escala relevante desde a separação das verticais e foi a principal surpresa positiva do período, destacando-se pela forte taxa de crescimento e pela execução consistente. A vertical apresenta diferenciais competitivos claros, com forte uso de tecnologia e inteligência artificial, expansão da rede própria “virtual” e indicadores operacionais superiores aos da indústria.

Na Porto Seguro, por sua vez, a companhia reforça sua liderança com disciplina de precificação e foco em rentabilidade, mesmo em um ambiente ainda competitivo desde o fim de 2025. A estratégia prioriza ROE por produto, evitando subsídios, o que explica oscilações de share no curto prazo, mas com visão de recuperação. Há avanços relevantes em eficiência, com captura de sinergias, unificação de plataformas e maior uso de IA. Ao mesmo tempo, a Porto mantém forte posição em mercados-chave como São Paulo e enxerga oportunidades de expansão geográfica e de portfólio, com novos produtos e fortalecimento da distribuição.

Em resumo, saímos com uma visão positiva do evento: a Porto hoje apresenta uma estrutura mais robusta, diversificada e preparada para crescer. Vemos uma boa possibilidade de a companhia entregar resultados acima do midpoint do guidance, especialmente diante das iniciativas de ganho de eficiência — como o uso crescente de IA ao longo da jornada (por exemplo, no pré-venda com atendimento de consórcio via WhatsApp sem necessidade de interação humana, e no pós-venda na gestão de sinistros, tanto em seguros quanto em saúde) e a unificação de sistemas, que deve beneficiar a estrutura de custos em seguros. Ainda assim, por conservadorismo, balizamos grande parte das nossas premissas mais próximas ao ponto médio do guidance.

Valuation: Reiteramos COMPRA

Mantemos nossa tese de que a Porto deve sustentar ROE acima de 20% no médio prazo, com menor dependência do Seguro Auto e contribuição crescente das demais verticais, especialmente Saúde, Bank, Patrimonial e Vida. O crescimento segue apoiado no uso eficiente da ampla base de corretores, que tem impulsionado estratégias de cross-selling de produtos de maior rentabilidade, reforçando o retorno ajustado ao risco do grupo.

Nossas projeções para o ano partem do ponto médio do guidance divulgado pela companhia para todas as linhas.

Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 67,00, o que implica potencial de valorização de +31% frente ao último fechamento.

Acreditamos que as ações PSSA3 continuam negociando a múltiplos razoavelmente atrativos, considerando a qualidade operacional, a resiliência do modelo de negócios e a rentabilidade elevada:

- 9,1x P/L 2026e

- 7,9x P/L 2027e

- 1,9x P/VP 2026e

- Dividend yield estimado de 6,3% em 2026

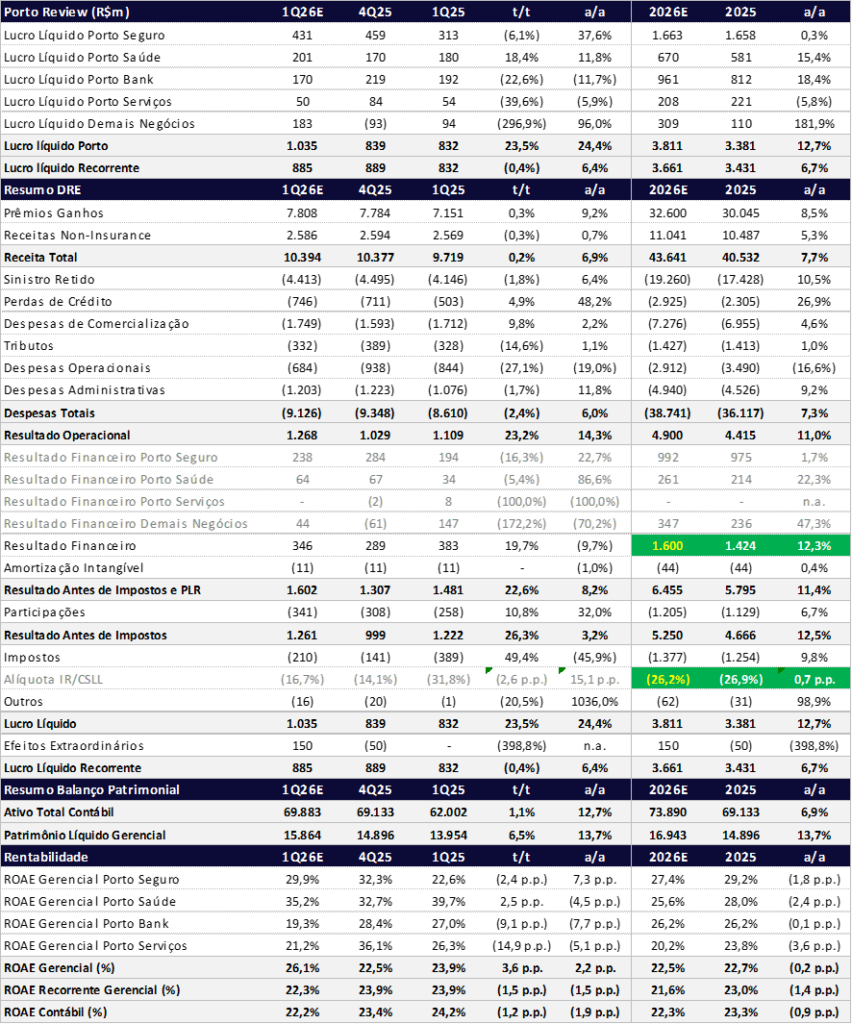

Porto (PSSA3) | Prévia 1T26: Mais um Trimestre de Crescimento de Lucro Líquido

As células em verde indicam que estamos seguindo o mid point do guidance divulgado pela Companhia.

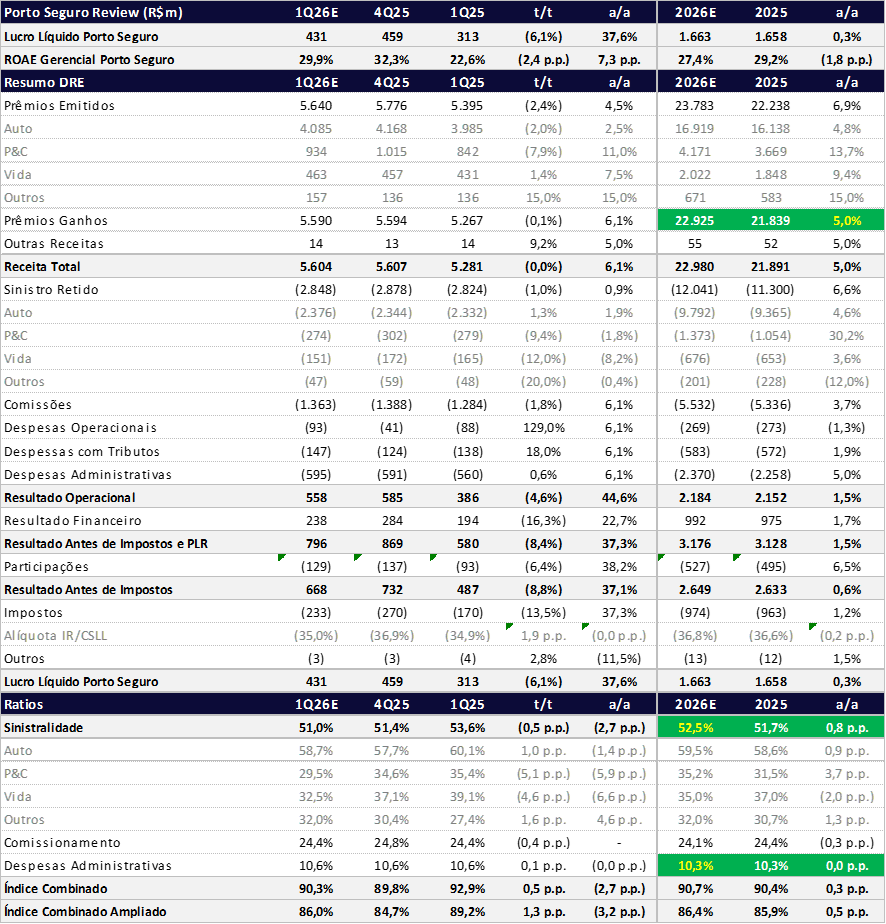

Porto Seguro: Motor do Trimestre

Projetamos que a Porto irá reportar lucro líquido de R$ 431 milhões na vertical de Seguros (-6,1% t/t; +37,6% y/y), com rentabilidade próxima a 30% no trimestre (-2,4 p.p. t/t; +7,3 p.p. y/y).

O desempenho reflete:

- crescimento de 6,1% y/y nos prêmios ganhos, totalizando R$ 5,59 bilhões, com destaque para os ramos mais novos (Patrimonial, Vida e Outros);

- queda de -2,7 p.p. y/y na sinistralidade, que deve atingir 51,0%, reforçando a melhora operacional.

Além disso, o CDI mais elevado no período contribui para um resultado financeiro gerencial (apresentado gerencialmente como 100% do CDI) mais forte no trimestre.

Porto Seguro | Prévia 1T26: Sinistralidade Bem Positiva Deve Puxar os Números

As células em verde indicam que estamos seguindo o mid point do guidance divulgado pela Companhia.

Esperamos que a Porto Seguro seja o principal destaque positivo do trimestre, impulsionada por uma sinistralidade favorável na maior parte dos ramos. Ainda assim, olhando à frente, a vertical segue enfrentando desafios de crescimento em seu principal negócio, o Seguro Auto: a indústria apresenta baixo dinamismo e, como a Porto já é líder de mercado, há limitações adicionais para expansão. Nesse contexto, a estratégia de diversificação para novos ramos permanece como um pilar central da tese.

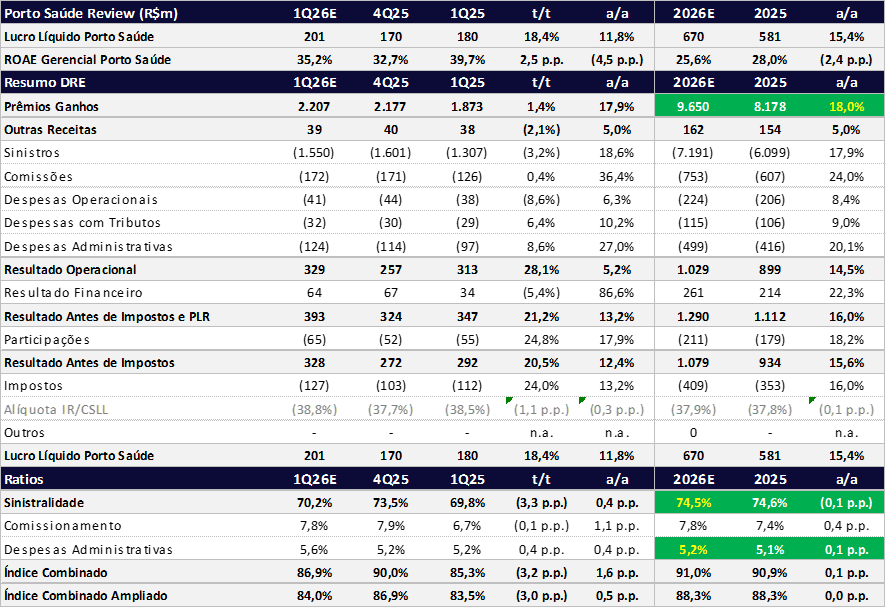

Porto Saúde: Crescimento Sólido com Sinistralidade sob Controle

Projetamos que a Porto irá reportar lucro líquido de R$ 201 milhões na vertical de Saúde (+18,4% t/t; +11,8% y/y), com rentabilidade sólida de 35,2% no trimestre (+2,5 p.p. t/t; -4,5 p.p. y/y).

O desempenho reflete:

- crescimento de 17,9% y/y nos prêmios ganhos, totalizando R$ 2,21 bilhões;

- leve alta de 0,4 p.p. y/y na sinistralidade, que deve atingir 70,2%;

- aumento de 1,1 p.p. y/y no comissionamento da operação de saúde.

Além disso, assim como na vertical de seguros, o CDI mais elevado no período deve sustentar um resultado financeiro gerencial (apresentado gerencialmente como 100% do CDI) mais forte no trimestre.

Porto Saúde | Prévia 1T26: Esperamos Solidez nos Números

As células em verde indicam que estamos seguindo o mid point do guidance divulgado pela Companhia.

A vertical segue apresentando números sólidos. À medida que supera a base comparativa mais fraca de trimestres anteriores, é natural observar uma desaceleração no crescimento de vidas e, consequentemente, de prêmios ganhos. No geral, porém, não esperamos grandes surpresas no 1T26 para a Porto Saúde.

Porto Bank: Pressão em Crédito Deve Ofuscar o Resultado

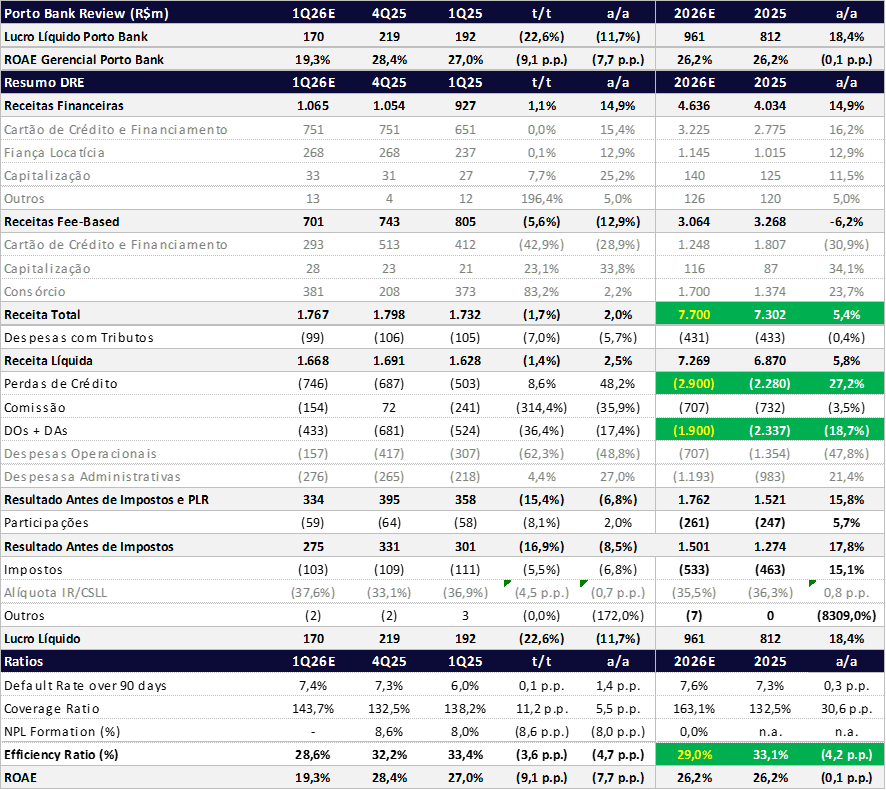

Projetamos que a Porto irá reportar lucro líquido de R$ 170 milhões na vertical de Bank (-22,6% t/t; -11,7% y/y), com rentabilidade de 19,3% no trimestre (-9,1 p.p. t/t; -7,7 p.p. y/y).

No período, duas mudanças contábeis impactam a leitura de receitas e despesas:

- Consórcio: o reconhecimento passou a ser feito cota a cota (vs por grupo), gerando diferimento de receitas e comissões ao longo do tempo. Isso implica pressão na receita no curto prazo, com ajuste equivalente nas despesas, sem impacto relevante no resultado, mas prejudicando a comparabilidade entre períodos.

- Rewards: custos ligados ao negócio de cartões (recompensas, bandeiras e loyalty) foram reclassificados de despesas operacionais para redutores de receita. O efeito é uma redução da receita reportada, compensada por menores despesas, sem impacto econômico.

Com isso, esperamos pressão nas receitas fee-based (Cartão/Financiamento e Consórcio), além de efeitos nas linhas de despesas operacionais e de comissionamento.

No geral, o principal destaque negativo da vertical (e do grupo no 1T26) deve ser a maior pressão em perdas de crédito, enquanto as demais linhas não devem trazer grandes surpresas.

Porto Bank | Prévia 1T26: Perdas de Crédito Como Grande Detrator

As células em verde indicam que estamos seguindo o mid point do guidance divulgado pela Companhia.

Acreditamos que a vertical de Bank da Porto será um dos destaques negativos do trimestre, pressionada principalmente pelos negócios de Cartão de Crédito e Financiamento, em meio a um início de ano marcado por piora no crédito. Excluindo essas linhas, os demais negócios seguem apresentando desempenho sólido.

Porto Serviços: Pressão Deve Continuar

Projetamos que a Porto irá reportar lucro líquido de R$ 50 milhões na vertical de Serviços (-39,6% t/t; -5,9% y/y), com rentabilidade sólida de 21,2% no trimestre (-14,9 p.p. t/t; -5,1 p.p. y/y).

O fraco desempenho reflete:

- queda de 1,2% y/y nas receitas, totalizando R$ 662 milhões, reflexo de um trimestre com sinistralidade positiva na Porto Seguro, além da saída de grandes clientes entre os anos;

- maiores despesas administrativas, visto a necessidade de investimento para crescimento.

Porto Serviços | Prévia 1T26: Esperamos Números Fracos

As células em verde indicam que estamos seguindo o mid point do guidance divulgado pela Companhia.

A Porto Serviços ainda não ganhou tração. Assim como nos últimos trimestres, a vertical segue apresentando desempenho fraco e continua pouco representativa no consolidado da companhia, de modo que seu impacto sobre o resultado total permanece limitado.

Resultado Financeiro Contábil: Fraco Desempenho como % CDI

O resultado financeiro deve apresentar um desempenho mais fraco no trimestre, impactado por retornos abaixo do CDI, refletindo principalmente a alocação em multimercados, os quais não performaram bem no período e, em menor medida, a exposição a renda variável. Além disso, posições em pré-fixados também devem ter sofrido com marcação a mercado. Projetamos um resultado financeiro de R$ 346 milhões, o que representa uma queda de -9,7% na comparação anual, ainda que com recuperação relevante frente ao trimestre anterior (+19,7% t/t).

Imposto: Efeito Não Recorrente Deve Afetar a Linha

Para o 1T26, projetamos uma alíquota de imposto recorrente de -32,5%, favorecida pelo pagamento de Juros sobre Capital Próprio (JCP), piora de 0,7pp y/y.

Considerando o efeito não recorrente do trimestre, reflexo da conclusão da incorporação da carteira do Itaú pela Porto Seguro SA, esperamos uma alíquota na faixa dos -16,7%, melhora de 15,1 p.p. y/y.

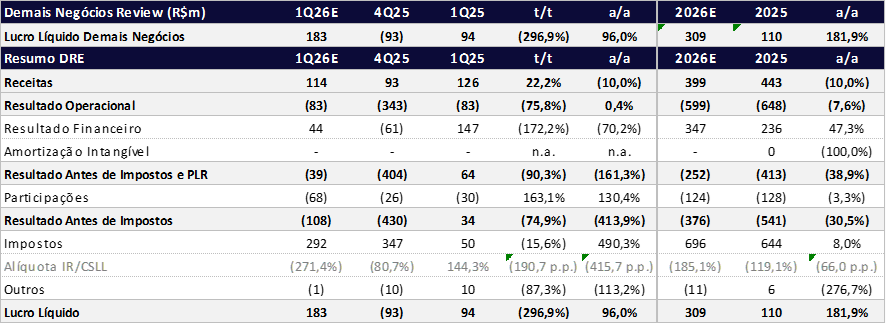

Demais Negócios: Resultado Financeiro Contábil Deve Penalizar a Vertical, Compensado Por Imposto Não Recorrente

Projetamos que a Porto irá reportar lucro líquido de R$ 183 milhões na vertical de Demais Negócios (-296,9% t/t; +96,0% y/y).

O desempenho reflete principalmente:

- resultado operacional ainda bastante negativo, pressionando a performance da unidade.

- rentabilidade dos investimentos totais da companhia bem abaixo do CDI, com esse diferencial negativo sendo alocado na vertical de Demais Negócios;

- alíquota de imposto total da companhia bem abaixo da média das verticais, visto benefício fiscal não recorrente do trimestre, com esse diferencial positivo sendo alocado na vertical de Demais Negócios.

Demais Negócios | Prévia 1T26: Lucro Líquido Baseado em Imposto Não Recorrente