Conclusão | Achamos a oferta realizada pela Ecopetrol como pouco atraente para o acionista da empresa e recomendamos que o acionista NÃO participe da oferta – ao menos não ao preço de R$23/ação. Achamos que a oferta subavalia o preço do ativo sob múltiplos fronts: I) prêmio de controle inexistente, II) preço abaixo do cenário mais conservador possível contidos em suas certificações de reserva, III) oferta com preços abaixo dos preços-alvo do consenso e IV) preços do brent estruturalmente mais altos, o que deveria gerar propostas mais generosas por parte de interessados a ativos de O&G. Entendemos as mágoas do mercado (e nossas) com a tese da Brava, mas não sugerimos vender o ativo a um preço claramente subavaliado por métricas públicas e observáveis.

Os Fatos | A Brava Energia informou ao mercado que recebeu uma notificação formal da Ecopetrol S.A. comunicando a assinatura de um contrato para compra de aproximadamente 26% do capital social da companhia junto a acionistas relevantes (Somah, Jive, Yellowstone e outros acionistas não mencionados), operação ainda condicionada ao cumprimento de etapas usuais, incluindo aprovação regulatória pelo CADE. Além dessa aquisição privada inicial, a estatal colombiana declarou intenção de lançar uma OPA voluntária parcial para adquirir ações adicionais ao preço de R$ 23/ação, buscando atingir 51% do capital votante e, consequentemente, assumir o controle da Brava. O preço proposto representa prêmio de cerca de 27,8% sobre o volume médio ponderado de 90 dias.

Ecopetrol já está por aqui. Vale lembrar que a Ecopetrol controla o grupo Isa (Interconexión Elétrica S.A.), que por sua vez controla a Isa Energia (ISAE4) no Brasil. Além disso, o grupo Isa detém uma participação de c. 15% na TAESA. Sendo assim, a realidade brasileira não é necessariamente estranha para o grupo Colombiano. Por último, é importante mencionar que a carta menciona a aquisição de uma quantidade de ações até o atingimento do controle – ou seja, a empresa pretende adquirir pelo menos mais 25% das ações da empresa (116 milhões de ações) ao preço de R$23/ação. Supondo que a proposta prospere, imaginamos que essa oferta possa passar por rateio até o atingimento dos 116 milhões de ações.

A oferta é boa? Em nossa leitura, a oferta subavalia o potencial do ativo sob múltiplas métricas: I) avaliação das certificações de reservas, II) consenso de mercado, III) novas condições do preço do petróleo.

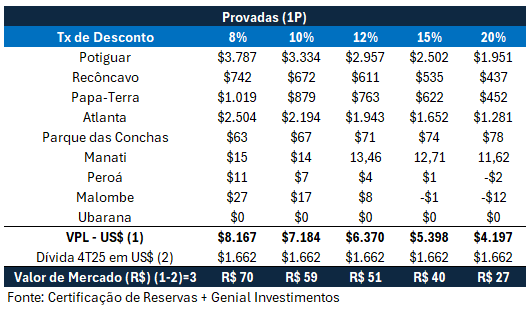

O que dizem os certificados de reserva? Antes de mais nada, é importante mencionar que a última Certificação de Reserva foi publicada no dia 15/04. Ou seja: a certificação de reservas é a mais atualizada possível em termos de volume recuperáveis e, até segunda ordem, é a melhor métrica em termos de curvas de produção, investimentos necessários, custos operacionais e demais variáveis para a sua avaliação. Dito isso: o preço oferecido (R$23/ação) avalia a Brava abaixo do pior cenário possível tanto para curva de produção (reservas provadas 1P, aquela com 90% de chance de recuperação) e com o pior cenário possível em termos de taxa de desconto.

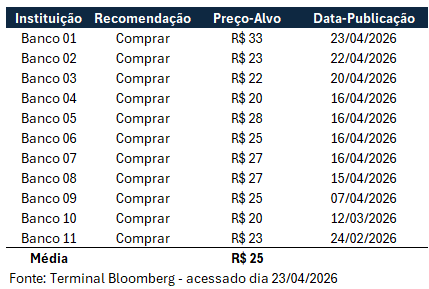

O que o mercado acha da oferta? O preço apresentado sub-avalia a maioria dos preços do consenso e da média de mercado. Percebam que a avaliação mas recente se destoa em relação a média das demais recomendações. Acreditamos – mas não podemos comprovar – que esse preço deva se apropriar da nova curva do preço do petróleo e dados publicados na certificação de reservas. Considerando o consenso para o EBITDA da empresa entre R$6-9 bilhões para 2026, o múltiplo de aquisição EV/EBITDA seria de 2,1x-3,2x. Longe de apresentar prêmio significativo não apenas pela operação, mas também pelo controle do ativo.

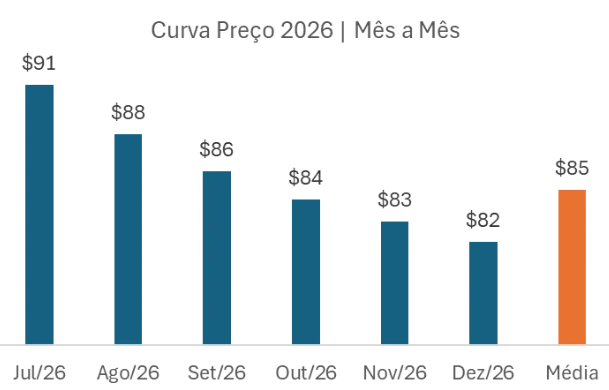

Preços do Petróleo. A curva dos preços do petróleo estão em uma situação muito mais interessante em relação as certificações de Dez/2025. Entendemos que a atual estrutura de derivativos contidos na empresa acaba por limitar parte do upside com preços do brent mais altos. Mas ainda assim, estamos falando de preços do petróleo estruturalmente mais altos em relação a 2025 por um período de tempo mais alongado.

O que achamos da entrada Ecopetrol? Longe de nós nos considerarmos especialistas no case da Ecopetrol. Mas a entrada de um player relevante na América do Sul dentro da empresa pode ser interessante. Importante mencionar que todos os nomes que anunciaram a venda das suas participações são todos investidores financeiros, perfil muito distinto da Ecopetrol. Os motivos que podem levar investidores financeiros a vender suas posições em condições que não necessariamente são as melhores possíveis podem ser muitas. Já a Ecopetrol entraria em uma empresa com reservas interessantes, produção on/offshore e com todas as licenças para operar – e quem sabe, té crescer via leilões. Vamos aguardar a cena dos próximos capítulos.

O sentimento em relação a Brava. Entendemos que o case da Brava é visto com desconfiança devido a múltiplos eventos que vão desde a execução até a governança em relação a eventos do passado. Atualmente, a grande dúvida reside na evolução da produção da empresa, principalmente em relação a 2027. Com grande máculas e promessas que não se materializaram, é natural que o mercado veja qualquer movimentação com desconfiança (a saída de investidores estratégicos a preços que consideramos módicos), senta esta refletida nos preços-alvo do consenso majoritariamente conservadores.