Reunião com RI e Prévia 1T26

Neste relatório, reunimos os principais insights do recente encontro com a equipe de Relações com Investidores do Itaú Unibanco, com a participação de Gustavo Rodrigues e Pedro Manzano, além de nossas expectativas para o 1T26.

1T26: Início Mais Suave por Sazonalidade

O começo de ano deve ser mais devagar, impactado por: (i) sazonalidade típica do primeiro trimestre (menor volume de negócios e dois dias úteis a menos); (ii) antecipação do pagamento de dividendos ao final de 2025, que reduziu o capital de giro disponível para geração de receita — lembrando que o menor patrimônio líquido beneficiou o ROE de 24,4% no 4T25; e (iii) menor receita de dividendos dos investimentos quase-equity na base anual.

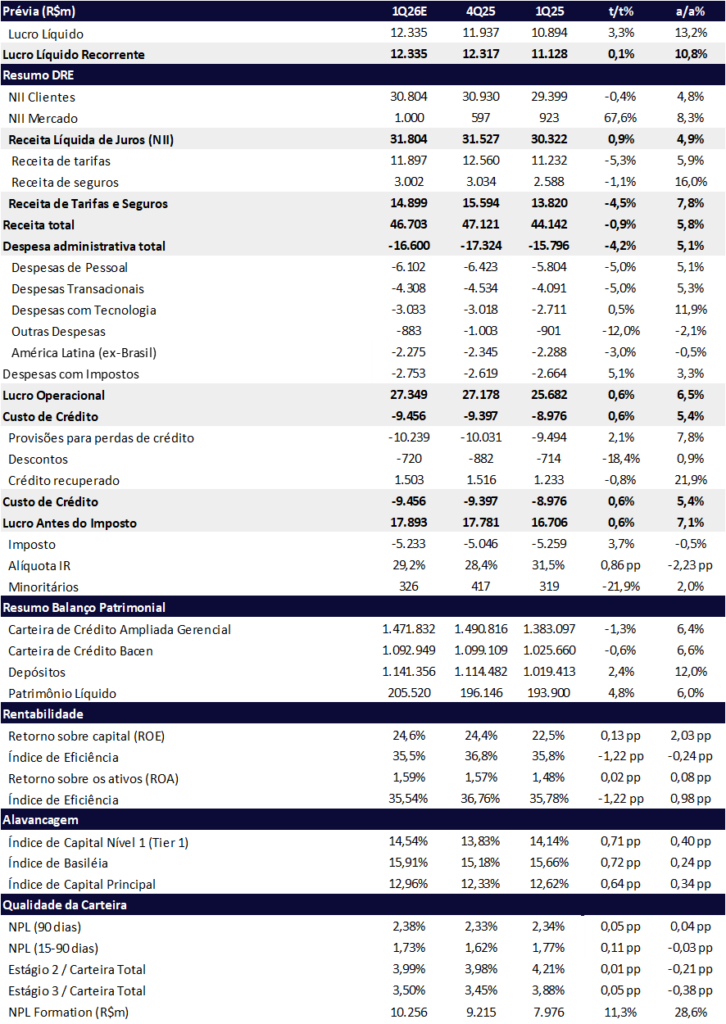

Para o 1T26, estimamos um lucro de R$ 12,3 bilhões, praticamente estável sequencialmente (0% t/t), mas com crescimento de +11% a/a.

O Itaú divulga seus resultados na terça-feira 05/05/2026, após o fechamento do mercado.

2026: Perspectivas Construtivas para o Ano Completo

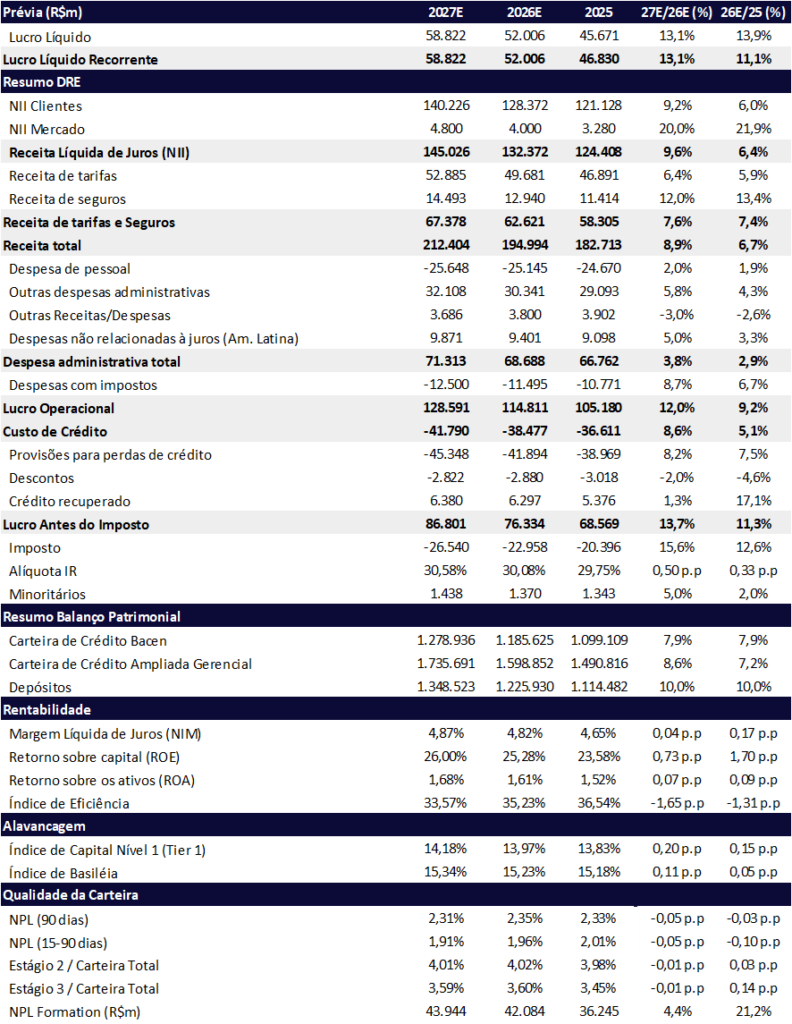

Para o ano de 2026, esperamos um lucro de R$ 52 bilhões (+11,1% a/a), ancorado em uma agenda de melhora de eficiência operacional e expansão da carteira de crédito. O ciclo de corte de custos pode durar 2-3 anos e tem potencial para sustentar o diferencial de rentabilidade frente aos pares.

Estratégia de Crescimento

Do lado da receita, a estratégia do banco é de expansão substancial da carteira PF potencializada pelo novo super app One Itaú. Para 2026, a carteira PF será mais impulsionada pelas linhas colateralizadas como o crédito consignado privado e imobiliário. Nas operações internacionais, o Itaú planeja sair do varejo na Colômbia, mantendo apenas a operação de atacado para melhorar a rentabilidade.

Nossa Visão

Continuamos otimistas com a entrega do Itaú nos próximos trimestres, seguimos sem mudanças estruturais na nossa tese de investimento. O Itaú segue bem-posicionado para entregar crescimento de lucro em dois dígitos baixos em 2026, com ROE elevado e forte geração de dividendos. Com alocação disciplinada de capital, reiteramos nossa visão construtiva sobre o banco, que continua entregando resultados consistentes ao longo de vários ciclos de crédito, rentabilidade bem acima de seus pares e mix interessante de crescimento com generoso pagamento de dividendos (payout de 70%).

Contexto: 2025 em Retrospectiva

O Itaú encerrou 2025 com lucro recorrente de R$ 46,8 bilhões (+13,1% a/a), ROE de 24,4% e carteira de crédito de R$ 1,49 trilhão. O guidance para 2026 aponta para:

- Carteira de crédito: Crescimento entre 5,5%-9,5%

- NII com clientes: Crescimento entre 5%-9%

- Custo de crédito: Entre R$ 38,5-43,5 bilhões

- Despesas não decorrentes de juros: Crescimento entre 1,5%-5,5%

Esses intervalos implicam um lucro estimado de R$ 51 bilhões no ponto médio do guidance, crescimento de +9% a/a – R$ 1 bilhão abaixo das nossas projeções.

Prévia 1T26: Início de ano mais suave por sazonalidade

Prévia 2026: Crescimento sustentado pela expansão da carteira e melhora da eficiência

Valuation: Reiteramos COMPRA — Top Pick entre os bancos

Reiteramos nossa recomendação de COMPRA para Itaú, com preço alvo de R$ 53,00 para ITUB4, upside de 20,15% frente ao último fechamento, além de um yield estimado de 6,7%.

Atualmente o Itaú negocia a múltiplos que consideramos razoáveis para sua qualidade operacional:

ITUB4 (Ações Preferenciais):

- 10,4x P/L 2025

- 9,4x P/L 2026e

- 2,3x P/VP 2026e

ITUB3 (Ações Ordinárias):

Para investidores com menor restrição de liquidez, recomendamos as ações ordinárias ITUB3, que negociam com desconto relevante em relação às preferenciais, payout igual às PNs, implicando um dividend yield superior:

- 10,3x P/L 2025

- 9,3x P/L 2026e

- 2,2x P/VP 2025

Itaúsa (ITSA4) – Alternativa com Prêmio de Dividendos:

Como alternativa adicional, a Itaúsa (ITSA4) negocia com desconto de aproximadamente 19,5% frente à soma das partes, com 92% do valor atrelado à participação no Itaú, oferecendo perfil defensivo e dividend yield mais robusto.

O desconto vem se estreitando gradualmente (estava em 25% há alguns meses) à medida que o mercado antecipa a implementação da reforma tributária em 2027, que deve eliminar a ineficiência fiscal da holding relacionada à tributação de PIS/Cofins sobre JCPs. Essa mudança estrutural tende a acelerar o fechamento do desconto ao longo de 2026.

Para o racional completo sobre o potencial de fechamento de desconto, ver: [Itaúsa (ITSA4) | 4T25: Desconto de Holding Pode Cair com Catalisador Fiscal e Valuation da Aegea].

Lucro 1T26: Estável Sequencialmente — Sell Side Pode Estar Otimista Demais

A administração sinalizou um começo de ano um pouco mais moderado. Estimamos um lucro de R$ 12,3 bilhões no 1T26, praticamente estável t/t — ligeiramente abaixo do consenso de mercado de R$ 12,6 bilhões, que implica crescimento sequencial modesto de +2,4% t/t.

Os principais fatores que explicam a dinâmica mais fraca no trimestre são:

- Antecipação de dividendos: A antecipação de dividendos no final de 2025 reduziu o capital de giro disponível para geração de receita. Vale lembrar que o menor PL beneficiou o ROE de 24,4% no 4T25.

- Sazonalidade do primeiro trimestre: Período tradicionalmente mais fraco, com menor volume de negócios e dois dias úteis a menos.

- Menor receita de dividendos: Redução na receita de dividendos dos investimentos quase-equity na base anual.

Nossa Perspectiva: Nossa estimativa de lucro de R$ 12,3 bilhões (+0% t/t; +11,0% a/a) incorpora uma desaceleração anual do NII com Clientes. Por outro lado, esperamos:

- Queda sazonal sequencial dos custos administrativos

- Recuperação sequencial do NII com Mercado

- Melhora sequencial do lucro ao longo do ano

Margem com Clientes: Pressão no 1T26, com Recuperação Sequencial ao Longo do Ano

O crescimento da margem com clientes deve desacelerar no 1T26 para +4,8% a/a (-0,4% t/t), pressionado pela antecipação de dividendos (menos capital gerando resultado), dois dias úteis a menos e queda no saldo médio de linhas rotativas. O guidance anual aponta para crescimento do NII com clientes entre 5% e 9% — ou seja, espera-se uma reaceleração ao longo do ano.

NII com Mercado: Contribuição Mais Favorável

Do lado positivo, a margem com mercado deve contribuir mais favoravelmente. Para o 1T26, estimamos que o NII mercado fique em torno de R$ 1,0 bilhão. No 4T25, o NII mercado de R$ 597 milhões havia sido o principal vento contrário, o que sugere uma base de comparação mais favorável para o trimestre. O guidance para NII mercado é de R$ 2,5-5,5 bilhões no ano.

NII Total: Crescimento Moderado no Trimestre

Consequentemente, projetamos que o NII total atinja R$ 31,8 bilhões no 1T26, crescimento de +0,9% t/t e +4,9% a/a.

Despesas e Agenda de Eficiência: Ciclo de Corte de Custos Pode Durar 2-3 Anos

Com “muita gordura para cortar”, a agenda de redução de despesas e ganho de eficiência pode ser um vetor de ganho de rentabilidade por 2-3 anos. Com a redução programada de agências, esperamos pelo menos uma redução adjacente das áreas de suporte e consequentemente redução de headcount. Os vários anos de investimento em tecnologia e os avanços em IA devem também reduzir a necessidade de pessoal.

Esse movimento está alinhado com o plano do banco de fechar aproximadamente 250 agências em 2026, dando continuidade à reestruturação que já reduziu o footprint para 1.953 unidades no 4T25 (-35 t/t). Mais de 90% das transações já são realizadas por canais digitais.

Projeções para 2026 e Além

No 1T26, estimamos que o crescimento de despesas deve ficar em 5,1% a/a (-4,2% t/t). Com o guidance apontando para 3,5% no ano fechado, a gestão se mostrou confiante na meta, já que depende majoritariamente de fatores sob controle interno. Destaca-se que o guidance oficial é de crescimento de despesas não decorrentes de juros entre 1,5% e 5,5%.

O ciclo de corte de custos pode se estender por 2-3 anos, com a administração indicando que há muita gordura para cortar. Para 2027, a expectativa não é de crescimento nominal zero, mas de continuidade da trajetória de desaceleração.

Esse direcionamento é consistente com a ambição de longo prazo declarada no Itaú Day 2025 de reduzir o índice de eficiência para 30%, vindo dos atuais 37%. O banco historicamente entregou ganhos de 1pp por ano nesse indicador nos últimos 30 anos, e agora, com o salto tecnológico e a estratégia iVarejo 2030+, espera reter uma parcela maior dos ganhos de produtividade em rentabilidade adicional.

Crédito e Inadimplência: Dinâmicas Divergentes por Segmento

A inadimplência deve apresentar dinâmicas distintas por segmento:

- PME: Normalização crescente, com vencimento de períodos de carência de 6-9 meses. A administração destacou que o guidance de crescimento de crédito não incorporou a realavancagem do fundo garantidor, podendo haver surpresa positiva caso aconteça.

- PF: Possivelmente estável, com melhora de mix e crescimento concentrado em alta renda e imobiliário.

- Corporate: O índice de inadimplência não deve ser uma boa proxy para a qualidade da carteira, parcialmente porque os casos de recuperação judicial não são considerados como atraso. O mais relevante é o nível de provisionamento de cada banco, que deve seguir elevado – podemos usar o 4T25 como referência. O cenário para PJ segue desafiador com juros elevados, e a PDD deve crescer um pouco acima da carteira de crédito.

Dados do Bacen: Fevereiro Mais Fraco

No geral, os dados de crédito do Bacen de fevereiro de 2026 foram vistos como um pouco mais fracos: inadimplência do sistema acima de 90 dias e o de curto prazo pior (embora fevereiro seja tipicamente o pior mês do ano), alongamento do crédito, concessões em queda (efeito Carnaval), comprometimento de renda maior e redução do índice de cobertura.

Fees: Investment Banking Fraco e Dinâmica de Cartões

De forma geral, fees sempre caem no 1T por sazonalidade, o que contribui para o quadro mais fraco do trimestre.

Investment Banking: O segmento pode ser mais fraco com a proximidade das eleições presidenciais. O mês de março apresentou redução das emissões de debêntures, refletindo uma antecipação de operações de mercado de capitais no começo do ano e em 2025. Os spreads para atacado ainda não expandiram apesar dos eventos de crédito recentes de aumento recuperação judicial e extrajudicial (exemplos: Raízen, Grupo Pão de Açúcar).

Cartões: A mudança contábil fez com que o fee agora venha líquido de fee de bandeira e milhagem, enquanto o MDR da adquirente Rede fica classificado em tarifa PJ.

Varejo: Crescimento Potencializado pelo One Itaú

O Itaú está mirando crescer significativamente a carteira PF, com o super app One Itaú sendo peça fundamental para atingir esse objetivo. O banco identificou quase um segmento Personnalité de oportunidade para fazer cross-selling. Mesmo os clientes de alta renda Personnalité mantêm 50% do share of risk fora do banco, evidenciando espaço relevante para captura.

A tese é consistente com o iVarejo 2030+, onde o banco pretende reduzir o custo de servir no varejo massificado e aprofundar as estratégias de cross-selling via super app, tornando viáveis segmentos antes deficitários.

Para 2026, acreditamos que a carteira PF será mais impulsionada pelas linhas colateralizadas como o crédito consignado privado e imobiliário.

Consignado Privado: Perda de Liderança em Originação

No consignado privado, o Itaú segue como maior banco em saldo, mas perdeu a liderança em novas originações. O maior originador atualmente é o Meu Tudo, fintech na qual o BTG adquiriu até 48% de participação em fevereiro de 2026. A Meu Tudo atingiu um saldo de R$ 20 bilhões em crédito desde sua fundação, dos quais mais de R$ 10 bilhões no novo consignado privado, e origina atualmente cerca de R$ 2,5 bilhões por mês. O mercado total de consignado privado é de aproximadamente R$ 93 bilhões atualmente.

Consignado Público: Leilão INSS e Presença Física como Vantagem Competitiva

O Itaú ficou bem-posicionado no leilão do INSS, que dá acesso à base de aposentados para oferta de consignado e possibilidade de portabilidade. Para vencer o leilão é necessário ter presença física, o que exclui players digitais (como o Nubank) — uma vantagem estrutural para os incumbentes no segmento de consignado público.

Imobiliário: Nova Regra Amplia Acesso à Poupança, mas Traz Risco

A nova regra do imobiliário ampliou o acesso de funding de 65% para 100% da poupança, mas com a exigência de que 80% sejam destinados ao SFH (Sistema Financeiro de Habitação). No entanto, essa exigência pode trazer riscos de descasamento em cenários de juros mais altos. Por exemplo, se a Selic subir para acima de 17%, poderiam surgir problemas relevantes de descasamento entre taxas de captação e de aplicação.

Cartões: Cap de Juros em Discussão

Sobre o cap de juros em cartões, a administração indicou que as discussões existem, mas que já há um cap vigente — os juros não podem ultrapassar 100% do principal. O Itaú cobra 10% a.m., uma das menores taxas do mercado, que continua cobrando até atingir o teto de 100%, momento em que passa a cobrar apenas o principal. O cliente pode renegociar antes, optando por parcelamento com juros menores.

FGC: Impacto Neutro para os Bancos

O tema da recapitalização do FGC (Fundo Garantidor de Crédito) ganhou relevância após a intervenção do Banco Master e o consequente uso das garantias do fundo do FGC. Em março de 2026, o BC aprovou resolução permitindo que os bancos deduzam do compulsório os valores a serem antecipados para a recapitalização do FGC, medida que pode liberar até R$ 30 bilhões em 2026.

Do lado positivo, esse valor de recapitalização do FGC virá do compulsório exigido pelo BC sobre depósitos à vista, que não é remunerado e que representa cerca de 17% do depósito à vista. Ou seja, como o compulsório não era remunerado e ficava no BC, não haverá impacto no resultado dos bancos — na prática, quem absorve o custo é o Banco Central, que não remunerava esse compulsório e transfere esse ativo para o FGC. A compensação evita que os bancos enfrentem um “duplo desfalque” (pagar ao FGC e manter reservas no BC), que equivaleria na prática a um aperto monetário indesejado.

Colômbia: Saindo do Varejo PF, mas Ganhando Rentabilidade

O Itaú concretizou em dezembro de 2025 a venda de sua carteira de varejo pessoa física na Colômbia e no Panamá para o Banco de Bogotá (Grupo Aval), transferindo aproximadamente COP$ 6,5 trilhões (cerca de R$ 8,5 bilhões) em empréstimos, COP$ 4,1 trilhões (cerca de R$ 5,4 bilhões) em depósitos e cerca de 267 mil clientes. A operação do Itaú na Colômbia é rentável no segmento de pessoa jurídica (PJ), mas deficitária no varejo pessoa física (PF). Com isso, o banco está desligando toda a operação de varejo (agências e pessoas), mantendo apenas a operação de atacado, com foco em rentabilidade e alocação eficiente de capital.

Operação Quasi-Equity: Regulação tornou inviável

Em relação às operações de quasi-equity, uma estrutura de crédito corporativo em que o banco adquire uma posição com características de participação acionária em empresas clientes: Na prática, os dividendos recebidos funcionavam como os “juros” da operação, enquanto uma recompra programada ao final do prazo devolvia o “principal” — tratava-se, portanto, de uma operação de crédito com características de equity, que oferecia vantagens fiscais e estruturais para ambas as partes.

A solução era considerada rentável na época em que foi estruturada, mas o regulador elevou significativamente o fator de ponderação de risco (FPR) para posições em ações no balanço, chegando a ~400%. Na prática, para cada R$ 100 em ações carregadas, o banco precisa alocar capital como se fossem R$ 400 em exposição — contra um FPR de 100% em operações de crédito convencionais.

O consumo de capital regulatório tornou o retorno ajustado ao risco (RAROC) inviável, mas como as condições já estavam contratadas, não é mais possível ajustar o preço. Ou seja, acreditamos que o Itaú deve carregar as posições existentes até o vencimento, sem originar novas operações desse tipo.