A Klabin divulgará seus resultados do 1T26 em 6/mai, antes da abertura do mercado. Nossa análise aponta para um viés de suavização sequencial, ocasionada por uma tendência de retorno à normalidade do Papel Cartão & Embalagens após a sazonalidade do 4T. A dinâmica é uma reversão parcial da lógica do trimestre anterior: desta vez, a Celulose deve atuar como o amortecedor relativo, com a recuperação de preços da BHKP compensando a fraqueza impulsionada por volume nas embalagens.

Dentro do Papel Cartão & Embalagens, o quadro sequencial de volume deve ser mais suave (Sacos Industriais, Caixas de Papel Ondulado e Papel Cartão), todos normalizando após o pico de sazonalidade no 2S25, com o Kraftliner como única exceção, se recuperando com a continuação da priorização de produção e mix em direção ao Kraftliner. No preço, a leitura sequencial também deve ser majoritariamente negativa, com Kraftliner e Caixas de Papel Ondulado liderando os recuos, enquanto Papel Cartão e Sacos Industriais permanecem flat.

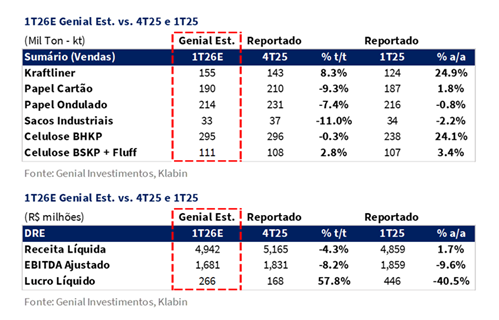

Em base anual, o Kraftliner (155Kt Est.; +24,9% a/a) se destaca nos volumes, confirmando o step-up estrutural de capacidade do ciclo de ramp-up da MP28. Ainda esperamos um crescimento mais moderado no Papel Cartão (190Kt Est.; +1,8% a/a), dado o mercado em recuperação gradual (os segmentos de embalagem de cerveja se saíram bem), enquanto Caixas de Papel Ondulado (214Kt Est.; -0,8% a/a) e Sacos Industriais (33Kt Est.; -2,2% a/a) devem mostrar algum recuo. Na precificação, temos uma história mais desafiadora. Acreditamos que o Kraftliner (-2,6% t/t Est.) e as Caixas de Papel Ondulado (-2,5% t/t Est.) devem suportar a pressão mais visível, refletindo a diversificação geográfica com tickets médios mais baixos no primeiro caso, e uma composição de mix rebaixada após as festividades de fim de ano no segundo.

No lado da celulose, os embarques de BHKP permanecerão essencialmente flat t/t e bem acima da marca do ano anterior (295Kt Est.; +24,1% a/a) apesar da manutenção programada em Monte Alegre (PR), à medida que a formação de estoques ao longo dos trimestres anteriores sustenta as entregas estáveis. A forte expansão a/a confirma a normalização operacional após as restrições que pesaram na produção do 1T25. O BSKP + Fluff deve registrar uma recuperação modesta (111Kt Est.; +3,4% a/a), sustentado pela melhora na demanda de fluff à medida que os aumentos de preços anunciados começam a se firmar. As dinâmicas de preços devem divergir entre as fibras: o BHKP (+4,8% t/t) deve se beneficiar dos aumentos do final de 2025 fluindo com o lag contratual, enquanto o BSKP + Fluff (-5,7% t/t) permanece sob pressão da fraqueza residual (proveniente do Fluff), com a recuperação mais limpa sendo mais uma história do 2T26E.

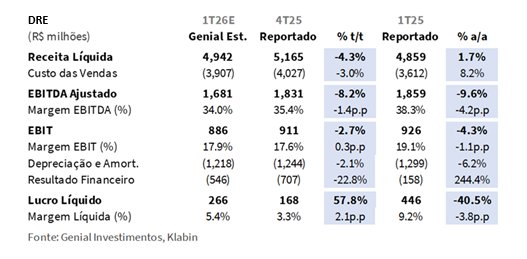

No nível consolidado, projetamos Receita Líquida de R$4,9b Est. (-4,3% t/t; +1,7% a/a), com Embalagens (-10,0% t/t Est.) e Papel Cartão (-5,0% t/t Est.) impulsionando o recuo sequencial, e Celulose (+1,6% t/t Est.) a única divisão registrando ganho sequencial. Nos custos, o Cash COGS/t ex-paradas deve atingir R$1.255/t (-1,5% t/t; -1,0% a/a), refletindo o alívio da apreciação da taxa de câmbio USD/BRL nos insumos indexados em USD, embora o número com paradas em R$1.479/t Est. (+16,6% a/a) deva ser temporariamente inflado pela concentração de manutenção em Monte Alegre (PR), reduzindo a diluição de custos fixos no trimestre.

Chegamos a um EBITDA Aj. de R$1,7b Est. (-8,2% t/t; -9,6% a/a), com margem em 34,0% (-1,4p.p. t/t; -4,2p.p. a/a). O sequencial deve ser impulsionado por Papel Cartão & Embalagens em R$1,1b (-15,3% t/t), parcialmente compensado pela Celulose em R$572m (+9,8% t/t), com a recuperação de preços do BHKP fazendo o trabalho pesado. No bottom line, o Lucro Líquido deve atingir R$266m Est. (+57,8% t/t; -40,5% a/a), com a recuperação sequencial impulsionada por um resultado financeiro menos negativo (-22,8% t/t), refletindo um ambiente de marcação à mercado cambial mais benigno em relação ao 4T25.

Principais Destaques:

KLBN11 Prévia 1T26: No detalhe!

Kraftliner: Diversificação geográfica sustenta vendas; preço recua levemente.

Nossas estimativas apontam para embarques de 155Kt Genial Est. (+8,3% t/t; +24,9% a/a), refletindo uma recuperação sequencial após um 4T25 mais suave e a contínua priorização do kraftliner no mix de produção da companhia em detrimento do papel cartão. Destacamos que a companhia tem redirecionado deliberadamente a capacidade em direção ao kraftliner ao longo do ciclo de ramp-up das máquinas, e essa estratégia continuou no 1T26E como principal vetor de volume. Em base anual, a forte expansão confirma o step-up estrutural na capacidade de produção, e não um efeito cíclico de demanda.

Esperamos que o preço realizado atinja R$3.614/t Genial Est. (-2,6% t/t; -13,6% a/a), com a compressão sequencial refletindo a consequência natural da diversificação geográfica: à medida que a companhia escala os volumes, está se expandindo para novos mercados (China, Índia e outros destinos emergentes) que carregam preços médios de ticket mais baixos do que sua base de clientes historicamente mais concentrada.

A dinâmica de preços mais ampla permanece construtiva em base prospectiva, com aumentos de US$60/t já anunciados por alguns players, embora as condições para capturá-los ainda não estivessem em vigor durante o trimestre. Acreditamos que o vento favorável de preços é predominantemente uma história do 2T26E, sustentada pelo aperto de capacidade entre os produtores americanos (~92% de taxa de utilização das máquinas) e pela pressão de custos sobre os produtores europeus pelo conflito em curso.

Papel Cartão: Sazonalidade pesa, mas trajetória anual se mantém.

Os embarques devem atingir 190Kt Genial Est. (-9,3% t/t; +1,8% a/a), refletindo um recuo sequencial pronunciado consistente com a sazonalidade típica do 1T após um forte 4T25. O clima mais quente do que o usual no início de 2026 forneceu um leve vento favorável para os segmentos de embalagem de cerveja especificamente, oferecendo algum suporte de demanda na margem, embora a equipe tenha sido cautelosa em não interpretar isso como uma mudança estrutural. O crescimento a/a, embora modesto, confirma a trajetória positiva subjacente no segmento.

A dinâmica competitiva permanece desafiadora, com as importações asiáticas (notavelmente da China) continuando a pesar sobre o mercado doméstico, e os longos ciclos de homologação característicos do papel cartão limitando o ritmo de penetração de novas contas. O processo de homologação do LPB com a Tetra Pak foi agora resolvido, embora não tenha custado à companhia volume material de vendas durante o atraso, pois a demanda atual da Tetra Pak pode ser atendida com as máquinas já aprovadas. Por fim, projetamos um preço realizado de R$5.645/t Genial Est. (-0,4% t/t; +0,4% a/a), essencialmente flat em ambas as dimensões, refletindo a estabilidade contratual ao longo do portfólio.

Caixas de Papel Ondulado: Desaceleração sazonal após um forte 4T.

Nosso modelo indica vendas de 214Kt Genial Est. (-7,4% t/t; -0,8% a/a), refletindo uma normalização sequencial após um robusto 4T25 que se beneficiou das dinâmicas de recomposição de estoques de fim de ano. A leve queda a/a não deve ser um sinal de deterioração da demanda, com exposição significativa a embalagens para exportações de proteína e frutas, segmentos sustentados pela demanda externa sólida. Acreditamos que a exposição do segmento a mercados finais adjacentes a alimentos fornece um grau de isolamento dos ventos contrários no consumo doméstico, incluindo condições de crédito ainda restritivas e demanda contida por bens duráveis.

Por fim, esperamos que o preço realizado atinja R$6.353/t Genial Est. (-2,6% t/t; +1,1% a/a), com a compressão sequencial refletindo uma normalização modesta de mix após a composição favorável do 4T25, enquanto a comparação anual permanece positiva, consistente com a disciplina de precificação mantida ao longo da estrutura de contratos do segmento.

Sacos Industriais: Ventos contrários sazonais e geográficos comprimem as vendas.

Acreditamos que o negócio de Sacos Industriais deve apresentar uma contração nos embarques para 33Kt Genial Est. (-11,0% t/t; -2,2% a/a), refletindo uma confluência de fatores sazonais e estruturais. O principal vetor sazonal deve ser a estação chuvosa, que suprime o consumo de cimento (o principal destino para os sacos industriais), e a companhia observou que as chuvas foram mais intensas no 1T26 vs. 1T25, amplificando o efeito sequencial. A dinâmica contínua mais significativa deve ser a realocação geográfica dos volumes de exportação. A companhia havia historicamente concentrado as exportações de sacos nos EUA e México, mas com as condições nesses mercados se tornando mais desafiadoras, a equipe tem redirecionado ativamente os volumes para o mercado doméstico brasileiro, onde a demanda tem sido sustentada pelo programa Minha Casa Minha Vida (MCMV), impulsionando o consumo de cimento.

A companhia indicou que essa realocação está progredindo bem, embora os volumes permaneçam modestos à medida que a transição continua. A redução sequencial de volume deve ser caracterizada pela administração como modesta e não estrutural. Ao menos, os preços realizados devem atingir R$9.252/t Genial Est. (+0,3% t/t; -6,0% a/a), essencialmente flat sequencialmente, enquanto o recuo a/a reflete efeitos de base de um ambiente de precificação mais forte no 1T25.

Celulose: BHKP estável; vendas de BSKP+Fluff se recuperam enquanto os preços não.

Projetamos embarques de BHKP de 295Kt Genial Est. (-0,3% t/t; +24,1% a/a), essencialmente flat sequencialmente após um forte 4T25, à medida que as vendas devem ser sólidas e estáveis, sem deterioração significativa esperada. A forte expansão a/a deve refletir a continuação da normalização do desempenho da planta após as significativas restrições operacionais que afetaram o 1T25, que inicialmente limitaram o throughput em Ortigueira (PR). As vendas de BSKP + Fluff devem atingir 111Kt Genial Est. (+2,8% t/t; +3,4% a/a), com uma melhora sequencial modesta consistente com as indicações de que os volumes de fluff no 1T26E devem ser modestamente acima dos níveis do 4T25, sustentados pelos três rounds de aumentos de preços anunciados pelos principais players começando a se firmar no mercado.

No preço, os dois segmentos devem se mover em direções opostas. Estimamos o preço realizado do BHKP em R$3.073/t Genial Est. (+4,8% t/t; -6,5% a/a), refletindo os aumentos que foram implementados no final do 4T25 e agora estão fluindo para as realizações do 1T26E com o típico lag contratual (PIX China: +9% t/t; PIX Europa: +11% t/t). O ganho sequencial em USD deve ser parcialmente compensado pela queda do USD/BRL para R$5,26 (-3% t/t), com o efeito líquido em BRL ficando positivo, mas não transformacional. Em contraste, os preços realizados de BSKP + Fluff devem atingir R$4.762/t Genial Est. (-5,7% t/t; -14,4% a/a), ainda pressionados pela fraqueza residual nos mercados de fibra longa, à qual a precificação do fluff permanece percentualmente vinculada apesar do perfil de demanda fundamentalmente diferente — uma distorção que faz com que os preços realizados divirjam consistentemente das leituras de preços de lista headline (PIX China: +2% t/t; PIX Europa: +3% t/t).

Receita Líquida: Embalagens normalizam, celulose se recupera.

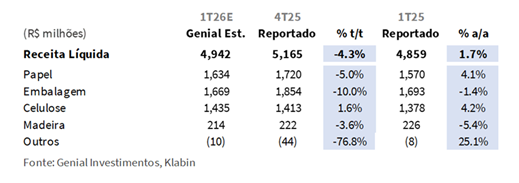

Projetamos Receita Líquida consolidada de R$4,9b Genial Est. (-4,3% t/t; +1,7% a/a), com o recuo sequencial headline mascarando um quadro divisional mais matizado. A pressão deve vir quase inteiramente de Embalagens, registrando R$1,7b (-10,0% t/t), que cede terreno após o pico sazonal do trimestre anterior. Papel Cartão está em R$1,6b (-5,0% t/t) e deve seguir a mesma lógica: o recuo sequencial deve ser impulsionado por volume e sazonalidade.

A divisão de Celulose é modelada em R$1,4b (+1,6% t/t), movendo-se contra a tendência consolidada. A recuperação de preços do BHKP deve mais do que compensar a leitura flat de volume e a pressão residual na precificação do BSKP + Fluff, evitando um recuo headline mais acentuado. Em base anual, Papel Cartão (+4,1% a/a Est.) e Celulose (+4,2% a/a Est.) devem carregar o resultado consolidado para +1,7% a/a. A recuperação a/a da companhia provavelmente refletirá a normalização operacional em Ortigueira e Correia Pinto após as restrições que deprimiram a produção do 1T25.

COGS/t da Celulose: Parada impulsiona alta a/a.

O COGS/t de Celulose ex-paradas deve atingir R$1.255/t Genial Est. (-1,5% t/t; -1,0% a/a), com uma leitura construtiva que reflete algum alívio da suavização da taxa de câmbio USD/BRL (-3% t/t) nos insumos indexados em USD (produtos químicos, óleo combustível e energia), por outro lado parcialmente compensado por menores volumes totais, que reduzem a diluição de custos fixos e limitam o repasse integral dos ganhos cambiais nas melhorias de custo unitário. Em base anual, o leve recuo deve confirmar que a disciplina de custos subjacente está se mantendo, absorvendo uma parcela significativa da inflação acumulada sem deterioração em termos reais.

O quadro muda quando as paradas são incluídas. O Cash COGS/t com paradas deve atingir R$1.479/t Genial Est. (-2,1% t/t; +16,6% a/a), com o aumento anual acentuado impulsionado pela parada em Monte Alegre (PR), com custos diretos projetados em R$10–20m (não houve parada de manutenção no ano passado). A melhora sequencial na métrica com paradas, apesar dessa carga de manutenção, deve refletir a ausência da atividade de downtime mais pesada que caracterizou o 4T25 em Ortigueira (PR) e Correia Pinto (SC). Como é tipicamente o caso, as paradas inflacionam as despesas ao reduzir a diluição de custos fixos.

EBITDA: Celulose se recupera sequencialmente; peso sazonal em papel cartão.

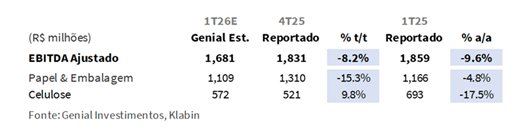

Nosso modelo aponta para um EBITDA Aj. de R$1,7b Genial Est. (-8,2% t/t; -9,6% a/a), com margem de 34,0% (-1,4p.p. t/t; -4,2p.p. y/y). A contração sequencial deve ser impulsionada por Papel Cartão & Embalagens, registrando R$1,1b (-15,3% t/t), onde a normalização de volume em caixas de papel ondulado e sacos industriais flui diretamente para o EBITDA, agravada pela parada de Monte Alegre (PR) reduzindo a diluição de custos fixos.

A Celulose provavelmente se moverá na direção oposta, modelada em R$572m (+9,8% t/t). A recuperação de preços do BHKP deve mais do que compensar a pressão residual do BSKP + Fluff, entregando um ganho sequencial de EBITDA próximo de dois dígitos apesar da atividade de manutenção ativa em Monte Alegre (PR). Em base anual, ambas as divisões devem registrar recuos, Papel Cartão & Embalagens (-4,8% a/a) e Celulose (-17,5% a/a).

Lucro Líquido: Alta t/t, impulsionada pelo alívio no resultado financeiro.

O Lucro Líquido deve atingir R$266m Genial Est. (+57,8% t/t; -40,5% a/a), com margem líquida de 5,4% (+2,1p.p. t/t; -3,8p.p. a/a). Acreditamos que o ganho no bottom line virá de um resultado financeiro menos negativo, refletindo uma taxa de câmbio USD/BRL EoP mais benigna em R$5,18 (-6% t/t; -10% a/a), marcados à mercado sobre a dívida denominada em USD da companhia. O quadro a/a deve contar a história oposta. Apesar do EBIT sendo amplamente estável, o bottom line deve recuar à medida que o resultado financeiro se deteriora acentuadamente. Destacamos que a linha permanecerá fortemente influenciada por efeitos não caixa.

Nossa visão e recomendação

BSKP cede ainda mais enquanto BHKP permanece firme.

O 1T26 registrou um desequilíbrio persistente entre oferta e demanda no mercado de BSKP na China. As usinas overseas operaram normalmente ao longo do trimestre, com chegadas contínuas de cargas elevando gradualmente a pressão sobre os estoques nos portos. Observamos que a demanda downstream não ofereceu compensação, já que a lucratividade da indústria de papel permaneceu deprimida, levando as usinas a substituir o BSKP importado para controlar os custos de matéria-prima, e o shutdown do Festival de Primavera em janeiro desacelerou ainda mais o consumo. Sem alívio em nenhum lado, os preços spot do BSKP tenderam continuamente para baixo, fechando em US$734/t em 01/abr (-3% vs. início de mar/26).

O BHKP contou uma história diferente: os principais exportadores globais anunciaram (i) cortes de produção; (ii) manutenção programada; (iii) volumes controlados de embarque, apertando a oferta; (iv) custos crescentes de energia e frete adicionando pressão à produção overseas. Adicionalmente, a recuperação pós-Festival de Primavera nas taxas operacionais downstream sustentou as compras essenciais. O BHKP fechou em US$662/t em 01/abr (+0,3% vs. início de mar/26), com o spread BSKP/BHKP estreitando para apenas US$71/t (o mais apertado nos últimos anos).

Celulose: Esperamos queda de preços no 2S26E.

Nossa visão é que o outlook do 2T26E deve sustentar a estrutura de BSKP fraco/BHKP firme. O 2T26E é uma entressafra tradicional para celulose e papel, e nossas previsões indicam uma queda nas taxas operacionais downstream até o final do 2T26E na China em todos os segmentos, com (i) tissue (-6% Est. m/m), (ii) papel revestido (-1,5% Est. m/m), (iii) cartão marfim (-3% Est. m/m) e (iv) papel não revestido (-0,5% Est. m/m), um arrasto de demanda amplo que limita qualquer recuperação significativa do mercado de celulose. As usinas estão amplamente adotando compras oportunistas e estratégia hand-to-mouth, e a contração sustentada na demanda total de celulose reforça uma forte resistência altista para ambos os segmentos.

A divergência oferta-demanda entre BSKP (com excesso de oferta e enfrentando pressão de substituição) e BHKP (com oferta controlada no curto prazo com demanda em queda) deve persistir ao longo do 2T26E, com o spread de preços provavelmente variando entre US$55–75/t Est. (vs. US$71/t atual), e ambas as fibras com expectativa de queda de preços no 2S26E. As variáveis-chave a monitorar incluem o ritmo de embarques overseas, anúncios de manutenção e paralisação de usinas, mudanças nos estoques nos portos domésticos e condições de recomposição de estoques downstream.

Ventos favoráveis de oferta encontram pivô doméstico; duas variáveis a monitorar.

No papel, o kraftliner deve se beneficiar de um ambiente de oferta favorável — taxa de utilização dos EUA em 92% pós-cortes de capacidade e produtores europeus estruturalmente pressionados pelos custos de energia —, com a companhia orientando um aumento de preços de +US$60/t para maio e upside adicional no 2T26E à medida que os volumes da MP27/MP28 escalam em uma base geográfica cada vez mais ampla. O papel cartão pode enfrentar ventos contrários estruturais mais persistentes, com a melhora esperada através do mix e das conversões graduais de homologação de marca própria, em vez de reajustes headline de preços. A resolução da qualificação do LPB da Tetra Pak remove uma restrição de flexibilidade anterior. Para as embalagens, os sacos industriais devem estar pivotando domesticamente à medida que as disrupções tarifárias pesam sobre os fluxos de exportação para EUA/México, com a demanda de construção impulsionada pelo MCMV fornecendo um offset durável, configurando um reequilíbrio gradual em vez de um comprometimento estrutural.

Além dos resultados de curto prazo, a companhia sinalizou os custos de frete e combustível como o principal risco macro para a estrutura de custos, quantificando a sensibilidade em +R$30m por +US$10/t de variação nas tarifas de frete — uma exposição destinada a se tornar mais visível a partir do 2T26E à medida que as disrupções geopolíticas permeiam as cadeias de suprimentos globais. A apreciação do USD/BRL (-3% t/t; -10% a/a) deve representar um obstáculo para as receitas de exportação denominadas em USD, principalmente em celulose e kraftliner, mas parcialmente compensada pelos menores custos de insumos indexados em USD.

O relógio da dívida começa a correr…

Como destacamos em nosso relatório mais recente, a companhia encerrou 2025 com alavancagem acima da nossa expectativa inicial. Em vez de convergir para nossa estimativa de 3,0x Dívida Líq./EBITDA para o fim do ano, a alavancagem permaneceu estável t/t em 3,3x em BRL (+0,3x vs. Genial Est.), principalmente devido a (i) maior dívida bruta, que atingiu R$37b (+6% vs. Est.; +3% t/t), e (ii) queima de FCF no trimestre (vs. estimativa quase estável t/t). A Dívida Líq./EBITDA em USD também terminou em 3,3x, mas contraiu -0,3x t/t, explicado puramente pelo movimento do USD/BRL FX para R$5,50 no EoP (+3% t/t), e não por desalavancagem operacional. Em outras palavras, a companhia iniciou 2026 a partir de uma base de alavancagem mais elevada vs. inicialmente assumíamos, o que acabou nos frustrando um pouco.

Essa preocupação apareceu na discussão com a Sra. Woge, já que temos observado um aumento nas perguntas de investidores sobre o quão crível é o processo de desalavancagem. O management reiterou que a redução da alavancagem para ~2,5x Dívida Líq./EBITDA ao longo de 18–24M permanece como objetivo, mas enfatizou que o principal driver deverá ser a expansão do EBITDA, especialmente por meio do ramp-up do MP27/MP28, juntamente com novas homologações de produtos LPB e green paperboard. Contribuições complementares ainda podem vir das operações florestais, mas descartamos rodadas relevantes de monetização florestal no curto prazo.

Do nosso ponto de vista, isso coloca a execução no centro do debate de investimento. Partindo de uma base de 3,3x de alavancagem, nossas projeções atuais de EBITDA (R$8.5b em 27E; +7,6% em 2 anos) levariam a alavancagem apenas para ~3,0x ao longo dos próximos 24M, assumindo dívida líquida estável. Portanto, atingir ~2,5x provavelmente exigiria (i) crescimento de EBITDA mais forte do que nosso cenário-base e/ou (ii) melhora na geração de FCF (considerando que assumimos estabilidade). Ainda assim, dado o histórico operacional da companhia e o ramp-up esperado, acreditamos que a execução pode surpreender positivamente e sustentar uma trajetória de desalavancagem mais rápida. Dessa forma, somado ao fato de que a companhia atualmente negocia a 6,1x EV/EBITDA 26E (vs. média histórica de ~7x), reiteramos nossa recomendação de COMPRAR, com Target Price 12M de R$23,50, implicando upside de +31%.