Conclusão

Vemos a operação como positiva para a tese de investimento da Brava Energia, sobretudo por evidenciar capacidade de monetização de ativos periféricos a múltiplos atrativos. A companhia transforma uma participação pequena e com baixa materialidade operacional em recursos, sem comprometer o núcleo produtor do portfólio. Mais importante do que o valor absoluto recebido é a sinalização implícita de preço: se uma fração do “ring-fence” associada a cerca de 300 boe/d foi negociada por um montante expressivo, o mercado pode voltar a discutir o valor econômico de ativos mais relevantes. Em nossa leitura, o evento reforça a percepção de que o valuation consolidado da Brava segue descontado frente à avaliação de seu portfólio, principalmente após uma oferta da Ecopetrol que em nossa opinião, sub-precifica o valor do seu portfólio. Em síntese, trata-se de uma transação pequena em escala operacional, mas potencialmente grande em impacto para a narrativa reprecificação do seu portfólio. Observando apenas o evento em si, vemos o impacto positivo de R$0,62-0,72/ação para tese da empresa (c. 3% do seu atual valor de mercado), entretanto, com potencial muito superior de valorização caso o mercado passe a enxergar o valor do portfólio da empresa como um todo (maiores detalhes adiante).

Os Fatos

A Brava Energia anunciou a monetização de um ativo não core ao firmar, junto à Petrobras, a venda de 100% de uma parcela do ring-fence do Campo de Argonauta (BC-10) vinculada à jazida compartilhada de Jubarte, no pré-sal da Bacia de Campos. A área negociada corresponde a 0,86% da jazida objeto do Acordo de Individualização da Produção (AIP), em vigor desde agosto de 2025, e a Brava fará jus a 23% do valor econômico total da operação, equivalente à sua participação no consórcio. O preço acordado soma R$ 700 milhões mais US$ 150 milhões, com desembolsos parcelados ao longo do tempo e sujeitos a ajustes contratuais, dependendo ainda de aprovações regulatórias, incluindo anuência da ANP. A pagamento será realizado em três parcelas: I) R$100 milhões no fechamento da operação (closing), II) 2º parcela: R$600 milhões e III) 3º parcela: US$150 milhões dois anos após o fechamento (closing). Considerando o câmbio atual (US$1 = R$5,00), o valor total da transação é de R$1,45 bilhão. Ajustando o valor a participação de 23% da Brava, a empresa deve receber o equivalente a R$333,5 milhão ao longo desse tempo (c. US$67 milhões). Ajustando o fluxo da proposta a uma taxa de desconto módica de 10%, o VPL da transação seria de R$291 milhões. O valor/ação a ser destravado nessa operação é de R$0,62-0,72 (c. 3% valor de mercado atual da Brava).

O que achamos do valor da transação? Não custa sonhar!

Achamos o evento positivo! Como mencionamos, a venda não foi do ativo em si detido pela Brava e sim da “Ring-fence”: uma segregação contratual e geológica de uma área ou participação dentro de um campo/concessão, usada para separar a parcela de um reservatório que se conecta a outra área adjacente. Tal oferta representa praticamente 100% do valor da avaliação publicada na certificação de reservas por todo o ativo produtivo. Sendo assim, é muito difícil não considerarmos esse evento como positivo e destravador de valor para o case como um todo.

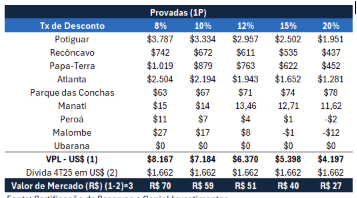

Em nosso último relatório sobre a Brava, comentamos sobre como a oferta da Ecopetrol sub-precifica o portfólio de ativos da Brava (Brava | Vale a pena aceitar a oferta da Ecopetrol?). Com esse evento, podemos ate levantar o questionamento: se essa venda representou 100% da avaliação total do BC-10, quanto deveria valer o resto do portfólio da empresa? Para fins de comparação, as reservas provadas da empresa deveriam ser avaliadas em pelo menos R$27/ação se usarmos as reservas provadas + tx de desconto de 20% (a mais pessimista possível). Entendemos que essa venda é muito específica e nem de longe serve como paralelo perfeito comparar o que está sendo vendido vs resto do portfólio da empresa… mas não custa sonhar…

Contexto: Ring-Fence e Acordo de Individualização da Produção

O que significa Ring-Fence e AIP? No contexto dessa operação, ring-fence e Acordo de Individualização da Produção (“AIP”) são conceitos técnicos ligados à gestão de reservatórios compartilhados e à delimitação de direitos econômicos entre concessões distintas no setor de petróleo. Ring-fence é uma segregação contratual e geológica de uma área ou participação dentro de um campo/concessão, usada para separar a parcela de um reservatório que se conecta a outra área adjacente. Em termos práticos, cria-se uma “cerca econômica” dentro do ativo para identificar exatamente qual fração da produção, reservas, investimentos e receitas pertence a cada parte. No caso de Argonauta (BC-10), existe uma porção do campo que se relaciona à jazida compartilhada de Jubarte, então essa parcela foi isolada para permitir sua negociação separadamente, sem vender todo o campo BC-10.

AIP (Acordo de Individualização da Produção) é o instrumento regulatório brasileiro usado quando um mesmo reservatório de petróleo/gás se estende por duas ou mais áreas com contratos diferentes (por exemplo, duas concessões distintas, ou concessão + partilha). Como o óleo no subsolo não respeita limites contratuais, é necessário definir previamente quanto de reservas e produção cabe a cada titular. O AIP estabelece essa divisão técnica e econômica, além de regras operacionais, governança e compensações entre as partes.

Aplicando ao caso da Brava Energia: I) A Brava não vendeu “BC-10 inteiro”, II) Vendeu apenas parcela ring-fenced de Argonauta vinculada à jazida compartilhada de Jubarte, equivalente a apenas 300 bpde (vs produção de 8,028 bpde em março/26), III) essa parcela já estava definida pelo AIP, que determinou que 0,86% da jazida compartilhada estava associada àquela área. Em resumo: a vender essa fatia tende a ser racional quando se trata de participação pequena, sem controle operacional e com menor relevância estratégica. Para fins de comparação, Parque das Conchas foi comprado pela Brava por US$150 milhões em Dezembro/24.