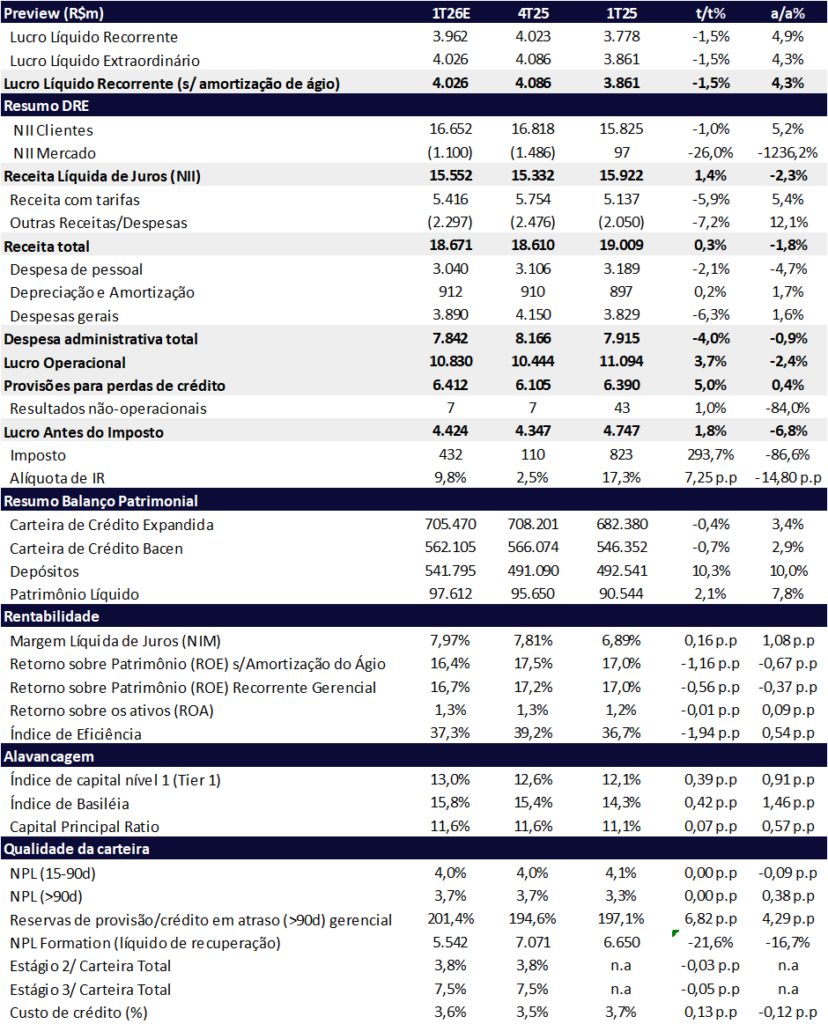

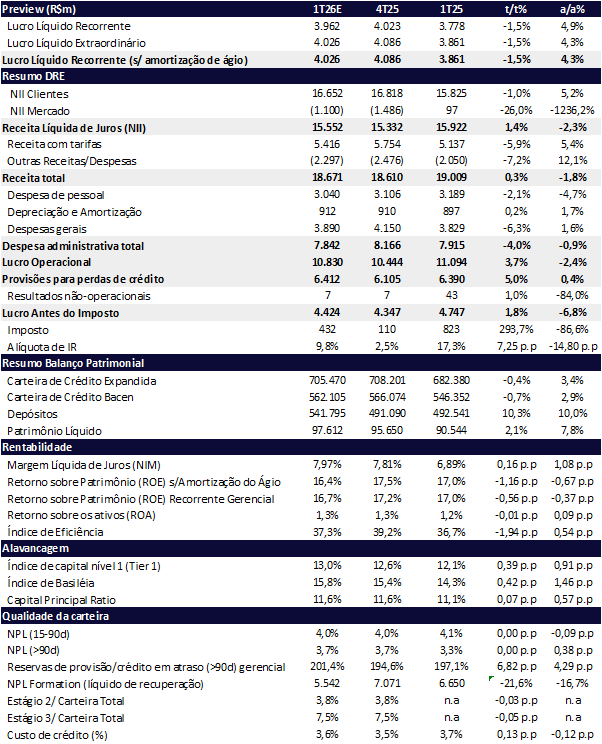

Esperamos que o Santander Brasil (SANB11) reporte um lucro líquido recorrente de R$ 3,96 bilhões no 1T26, representando uma leve queda de -1,5% t/t e alta de +4,9% a/a. O trimestre deve ser marcado pela normalização da alíquota efetiva de imposto, que sai dos 2,5% do 4T25 — beneficiado por maior volume de JCP e outros ajustes pontuais — para 9,8%, reduzindo significativamente o lucro líquido mesmo com EBT maior. O ROE deve recuar para 16,7% (-0,56pp t/t; -0,37pp a/a), ainda em trajetória de recuperação gradual em direção à meta de 20% projetada para algum trimestre de 2027.

O quadro operacional, no entanto, é mais construtivo sequencialmente do que o lucro sugere a despeito da pior sazonalidade do 1T. O EBT deve subir t/t (+1,8% t/t), sustentado pela melhora do NII Mercado — que sai de -R$1,49bi no 4T25 para -R$1,10bi — e pela queda expressiva nas outras despesas, que devem retornar ao nível do 3T25 após a concentração de operações pontuais e one-offs no 4T25. Esse conjunto mais do que compensa as pressões sazonais sobre o NII Clientes, as tarifas e a leve alta esperada na PDD.

Os principais vetores do trimestre são:

- Imposto: Principaldetrator. A alíquota sobe para 9,8%, contra os 2,5% do 4T25, reduzindo significativamente o lucro líquido mesmo com EBT maior. Esperamos que essa normalização do imposto ocorra o ano todo, possivelmente se estendendo para o ano de 2027.

- NII Total: Alta de +1,4% t/t (-2,3% a/a), com NII Mercado melhorando t/t — ficando em -R$1,1bi, frente ao -R$1,49bi do 4T25 — mais do que compensando a queda sazonal do NII Clientes por menos dias úteis e leve impacto da Selic.

- PDD: Leve alta t/t (+5,0% t/t; +0,4% a/a), com alguns ajustes de nomes específicos já sendo feitos pela gestão. Recuperação de crédito flat e sem repetição dos one-offs de atacado de trimestres anteriores.

- Fees: Queda t/t (-5,9% t/t; +5,4% a/a) por sazonalidade. Seguros deve perder o efeito das renovações concentradas no 4T25; DCM deve desacelerar, com março já bem mais fraco e próximos trimestres também mais moderados.

- Opex: Bem-comportado, com despesas administrativas caindo -4,0% t/t (-0,9% a/a), sustentado pela contínua redução de agências e headcount.

- Outras Despesas: Queda relevante t/t (-7,2% t/t), revertendo os one-offs do 4T25 e convergindo para o nível do 3T25.

Apesar do resultado mais morno, mantemos uma visão construtiva para o Santander. O banco tem apresentado:

– crescimento gradual de receita, superando o ritmo da expansão da carteira de crédito, principalmente no 2º semestre, com a melhora do resultado de tesouraria (NII Mercado) a medida que a Selic cair;

– disciplina de custos, com redução contínua de agências e headcount — reflexo de um programa estrutural de eficiência que já entrega despesas crescendo abaixo da inflação;

– melhora consistente da rentabilidade, com ROE evoluindo de 11,6% em 2023 para 15,7% em 2024 e 16,8% em 2025.

– por outro lado: a alíquota de imposto corporativo deve se normalizar nos próximos trimestres; e a carteira de crédito não deve avançar muito esse ano (expectativa de 4,2% de crescimento em 2026)

A meta de ROE de 20% foi atualizada pelo soft guidance da gestão para ser atingida em algum trimestre de 2027, com o ROE full year chegando a 20% em 2028. Em 2026, ano eleitoral, os bancos tendem a adotar postura mais cautelosa na originação de crédito, o que limita os ganhos marginais de rentabilidade no curto prazo. Ainda assim, o Santander segue bem-posicionado para continuar sua trajetória de recuperação — com EBT em alta, Opex controlado e a normalização do NII Mercado como vetores de suporte ao longo do ano.

O Santander divulga seus resultados do 1T26 na quarta-feira 29/04, antes da abertura do mercado.

Valuation: Reiteramos COMPRA

Apesar da rentabilidade ainda em recuperação, seguimos positivos com a tese. As ações da SANB11 negociam a múltiplos atrativos:

- 7,3x P/L 2025,

- 6,5x P/L 2026e,

- 1,05x P/VP 2026e — todos com desconto frente à média histórica.

Reiteramos a recomendação de COMPRA com preço-alvo de R$ 37,90 (2026), o que implica um potencial de valorização de 27,7% frente ao último fechamento.

Além dos fundamentos locais, chamamos atenção para o bom momento do Grupo Santander globalmente, com forte geração de capital e maior disciplina alocativa, que poderia eventualmente levar ao fechamento de capital do Santander Brasil, já que o banco brasileiro tem menos de 10% de free float.

Santander (SANB11) | Prévia 2026e: ROE em trajetória de recuperação

Santander | Prévia 1T26: EBT sobe, mas imposto normalizado derruba o lucro

Carteira de Crédito: Leve Retração Sequencial com Seletividade Mantida

A carteira de crédito expandida deve registrar leve queda t/t no 1T26, totalizando R$ 705,5bi (-0,4% t/t; +3,4% a/a), com dinâmica mista entre os segmentos, sazonalidade do 1T e dólar mais fraco com impacto nas carteiras em dólar. O consignado INSS segue sob pressão, enquanto o agronegócio permanece de lado após a deterioração recente do setor. Os cartões recuam sazonalmente após o pico do 4T25. Já o consignado privado apresenta dinâmica mais interessante: após identificar problemas nos processos de repasse e averbação via Dataprev — que dificultam a localização do cliente quando há mudança de empregador — o banco revisou suas práticas e voltou a crescer em março, com a implementação do face ID pelo INSS adicionando camada de segurança ao processo. A garantia do FGTS, outro vetor de crescimento esperado, foi postergada para o 2S26, retirando um potencial catalisador de curto prazo.

O banco mantém postura seletiva, priorizando segmentos de melhor risco-retorno, o que deve manter o crescimento da carteira bem abaixo da média do sistema — em linha com o soft guidance de mid single digits para o ano. Para 2026E, projetamos carteira expandida de R$ 738,2bi (+4,2% a/a), acelerando para R$ 795,1bi em 2027E (+7,7% a/a)

Margem Financeira (NII): Mix e Funding Favorecem Crescimento Sólido do NII Cliente

Projetamos um NII Total de R$ 15,55bi (+1,4% t/t; -2,3% a/a), com dinâmicas opostas entre as duas linhas. O NII Clientes deve atingir R$ 16,65bi (-1,0% t/t; +5,2% a/a), recuando sequencialmente por conta de menos dias úteis no 1T e do leve impacto da Selic sobre o spread — ambos fatores sazonais e transitórios. Já o NII Mercado deve melhorar de forma relevante, saindo do resultado negativo de -R$1,49bi do 4T25 para -R$1,10bi, beneficiado exatamente pelos mesmos fatores que penalizam o NII Clientes — menos dias úteis e Selic que, na margem, pressiona menos a tesouraria.

Para 2026E, projetamos NII Total de R$ 66,8bi (+8,0% a/a), com o NII Mercado revertendo de -R$3,47bi em 2025 para -R$800m, e acelerando para +R$160m em 2027E — um dos principais vetores de expansão da rentabilidade nos próximos anos. O soft guidance para o ano aponta NII Total em mid single digits, em linha com a expansão moderada da carteira.

Provisões (PDD): Leve Alta com Ajustes Pontuais

Esperamos uma PDD líquida de R$ 6,41bi (+5,0% t/t; +0,4% a/a), levemente acima do 4T25, com a gestão já realizando ajustes em nomes específicos identificados. A recuperação de crédito deve permanecer flat. Não esperamos a repetição dos reforços extraordinários de trimestres anteriores ou venda de carteiras. Para 2026E, projetamos PDD de R$ 27,2bi (+5,0% a/a), com custo de crédito subindo de 3,7% em 2025 para 3,8% em 2026E.

Esperamos que a inadimplência longa (>90 dias) deve ficar em 3,7% (flat t/t; +0,38pp a/a). O outlook para o restante de 2026 permanece incerto — é necessário monitorar variáveis como o cenário geopolítico global, a pressão sobre o agronegócio, inflação e o impacto da Selic prolongadamente elevada especialmente sobre PMEs. Para 2026E, projetamos NPL >90d estável em 3,7%, com melhora gradual para 3,6% em 2027E.

Receitas de Serviços (Fees): Sazonalidade Penaliza o Trimestre

As receitas de tarifas devem totalizar R$ 5,42bi (-5,9% t/t; +5,4% a/a), recuando t/t, pressionadas por dois vetores principais:

- Seguros, que perde o efeito das renovações contratuais concentradas no 4T25;

- DCM, que foi muito positivo ao longo de 2025, mas deve desacelerar bem em março e deve permanecer mais fraco nos próximos trimestres.

O soft guidance aponta fees em mid single digits no ano, o que implica recuperação ao longo dos trimestres seguintes. Para 2026E, projetamos R$ 22,6bi (+4,6% a/a), acelerando para R$ 24,0bi em 2027E (+5,9% a/a).

Despesas Administrativas: Eficiência Estrutural Mantida

As despesas administrativas devem totalizar R$ 7,84bi (-4,0% t/t; -0,9% a/a), crescendo abaixo da inflação no trimestre, em linha com o soft guidance anual de 2–3%, abaixo da inflação. O banco segue reduzindo agências e headcount de forma consistente, gerando ganhos estruturais de eficiência. Sem os efeitos sazonais do 4T25, o comportamento do Opex deve ser bem-comportado. Para 2026E, projetamos despesas administrativas totais de R$ 32,7bi (+3,3% a/a).

As outras despesas devem totalizar -R$ 2,30bi (-7,2% t/t; +12,1% a/a), caindo de forma expressiva t/t e revertendo o efeito de operações pontuais e one-offs concentrados no 4T25. Esperamos convergência para o nível do 3T25, o que representa um alívio relevante no resultado e sustenta a alta do EBT na comparação sequencial.

Imposto: Normalização é o Principal Detrator do Trimestre

A alíquota efetiva de imposto deve atingir 9,8% (+7,25pp t/t), subindo de forma significativa frente ao 4T25, que foi excepcionalmente baixo (2,5%) por conta do maior volume de JCP e outros ajustes pontuais. Projetamos uma alíquota de 15% para o ano inteiro, com o longo prazo convergindo para 25%. Essa normalização é o principal fator que derruba o lucro líquido na comparação sequencial, mesmo com EBT subindo t/t.

Capital: Pressões Regulatórias Monitoradas

O capital principal encerrou o 4T25 em 11,6% e deve ficar próximo de 11,6% no 1T26 (+0,07pp t/t; +0,57pp a/a), com dois impactos regulatórios já mapeados:

- 35–40bps de impacto da Resolução 4.966 e risco operacional;

- 40bps no ano de amortização de DTAs — que vai caindo gradualmente à medida que o lucro cresce. O banco optou pelo prazo de amortização de 10 anos, o que dilui o impacto anual.

Para 2026E, projetamos capital principal de 12,1%, com Basileia em 15,9%. A trajetória de capital segue confortável para suportar o crescimento projetado.