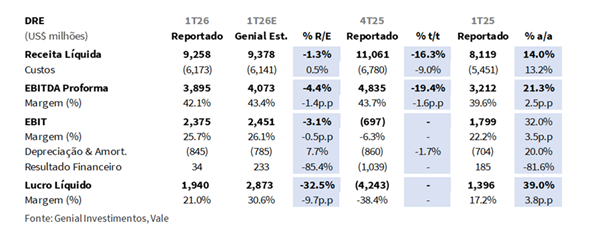

A Vale divulgou seus resultados do 1T26 ontem, 28/abr, após o fechamento do mercado. O EBITDA Proforma atingiu US$3,9b, recuando -19,4% t/t, mas avançando +21,3% a/a, vindo abaixo da nossa projeção (-4,4% vs. Est.) e do consenso (-4,1% vs. Consenso BBG), à medida que os custos mais elevados do que o modelado em finos de minério de ferro (principalmente despesas de distribuição e compras de terceiros) somados à já esperada queda sazonal nos embarques (59,4Mt; -19,2% t/t) mais do que neutralizaram uma sólida contribuição da VBM. Em termos de custos, o C1/t ex-terceiros atingiu US$23,6/t (-0,8% vs. Est.; +10,8% t/t; +12,4% a/a), acima da faixa de guidance de 26E (US$20–21,5/t), com a companhia sinalizando que os custos do ano completo estão se direcionando para a banda superior, assumindo USD/BRL do Boletim Focus de R$5,25 e média do Brent em US$90/bbl (-19% abaixo do spot).

Como mencionado, o que em última instância impulsionou a performance um pouco mais fraca do EBITDA foi o lado dos custos, embora já esperássemos um (i) aumento no TRFM (alíquota de royalty) e (ii) custos de distribuição (+40% t/t) devido a maiores volumes nos portos chineses, no entanto, as despesas acabaram sendo maiores do que havíamos antecipado. Por outro lado, não negamos que o trimestre mostrou sinais de melhora. Os embarques de finos minério de ferro subiram +3% a/a (mesmo durante um trimestre com chuvas intensas), e os preços realizados ajudaram, atingindo US$95,8/t (+0,5% t/t; +5,5% a/a).

Dentro da VBM, o upgrade estrutural continuou, com o EBITDA da VBM registrando US$1,2b (+1% vs. Est.; -14,0% t/t; +1,1x a/a), representando agora 31% do EBITDA total consolidado (+13p.p. a/a), algo que realmente chamou nossa atenção, sustentado pelo ambiente favorável de preços do ouro como subproduto da extração do cobre e pelas eficiências de custos do níquel em Voisey’s Bay (NL) e Long Harbour (NL). Ao contrário do Relatório de Produção e Vendas (divulgado pela Vale em 16 de abril), que foca em volumes e preços, as dinâmicas de subprodutos como o ouro (um vetor-chave do EBITDA do cobre) não são divulgadas antes dos resultados, deixando espaço para surpresas. Neste caso, ela ocorreu, principalmente impulsionada pelos preços realizados do ouro (+8,7% vs. Est.), atingindo US$4.975/oz (+16,0% t/t; +69,0% a/a).

No bottom line, o Lucro Líquido totalizou US$1,9b (-32,5% vs. Est.; revertendo de -US$3,8b no 4T25; +39,0% a/a), vindo abaixo da nossa projeção, explicado por um resultado financeiro mais fraco do que o esperado em +US$34m (-85,4% vs. Est.; -81,6% a/a), onde um arrasto das debêntures participativas de acionistas (-US$236m) e variação monetária (-US$260m) mais do que compensou os ganhos positivos em derivativos. A reversão t/t da perda do 4T25 refletiu a ausência do impairment de US$3,5b nos ativos de níquel da VBM no Canadá (não recorrente e sem efeito caixa), como sinalizamos à época.

Principais Destaques:

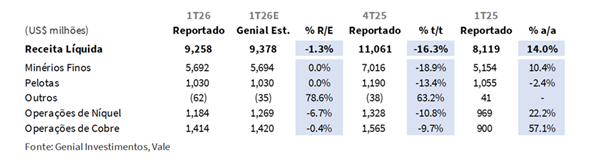

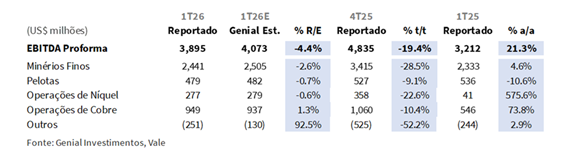

(i) Receita líquida de US$9,3b (-1,3% vs. Est.; -16,3% t/t; +14,0% a/a), com Finos em US$5,7b (flat vs. Est.; -18,9% t/t), Pelotas em US$1,0b (flat vs. Est.; -13,4% t/t), Cobre em US$1,4b (-0,4% vs. Est.; +57,1% a/a) — apesar de um ajuste de precificação provisória (-US$38m) — e Níquel em US$1,2b (-6,7% vs. Est.), pressionado por um ajuste de precificação provisória sobre os preços forward de cobre e PGM (-US$104m); (ii) C1/t ex-terceiros em US$23,6/t (-0,8% vs. Est.; +10,8% t/t; +12,4% a/a), se direcionando para a extremidade superior do guidance do 26E, refletindo a apreciação do USD/BRL (-10% a/a), carryover do CPP do 4T25 e arrasto da desconsolidação da Aliança Energia; (iii) EBITDA Proforma de US$3,9b (-4,4% vs. Est.; -19,4% t/t; +21,3% a/a), abaixo da estimativa por maiores despesas de distribuição e compras de terceiros, com Finos em US$2,4b (-2,6% vs. Est.; -28,5% t/t), Pelotas em US$479m (-0,7% vs. Est.; -9,1% t/t), Cobre em US$949m (+1,3% vs. Est.; +73,8% a/a) sustentado pelo ouro em US$4.975/oz (+16,0% t/t; +69,0% a/a), e Níquel em US$277m (-0,6% vs. Est.; +5,8x a/a); EBITDA combinado da VBM em US$1,2b (+1% vs. Est.; -14,0% t/t; +1,1x a/a), atingindo 31% do total (+13p.p. a/a); (iv) Lucro Líquido de US$1,9b (-32,5% vs. Est.; revertendo -US$3,8b no 4T25; +39,0% a/a), abaixo da projeção por um resultado financeiro mais fraco em +US$34m (-85,4% vs. Est.), arrastado pelas debêntures participativas (-US$236m) e variação monetária (-US$260m), parcialmente compensado por ganhos em derivativos; EBIT em US$2,4b (-3,1% vs. Est.; revertendo -US$697m no 4T25; +32,0% a/a), com a reversão refletindo a ausência do impairment de US$3,5b nos ativos de níquel da VBM registrado no 1T26; (v) As dinâmicas de precificação sustentam uma atualização da nossa premissa de curva de 62% Fe para US$100/t 26E (vs. US$95/t anteriormente), mas isso deve ser parcialmente compensado pelo aumento do C1/t ex-terceiros 26E. Ainda assim, nossa valuation aponta para um aumento no Target Price 12M para US$18,00 ADR-NYSE (vs. US$17,00 anteriormente), implicando um upside de apenas +6,4%

Retrospectiva de Produção e Vendas

Minério de ferro: Estação chuvosa pesa; sistemas divergem.

A produção de minério de ferro totalizou 69,7Mt (+0,9% vs. Est. à época), vindo levemente acima da nossa projeção, apesar da esperada queda sazonal acentuada de -22,9% t/t, consistente com as chuvas restringindo as frentes de mineração em todos os sistemas no 1T. Em base anual, a produção avançou +3,0% a/a, sustentada pelos ramp-ups contínuos em Capanema (MG) e Vargem Grande (MG), parcialmente compensados por disrupções relacionadas às chuvas e pela suspensão temporária em Fábrica (MG) e Viga (MG) após o incidente de extravasamento de água no final de janeiro. No Sistema Norte, a produção totalizou 33,2Mt (-1,2Mt a/a), refletindo menor disponibilidade de ROM em Serra Norte (PA), parcialmente compensada pela otimização de portfólio dentro do plano de lavra; o S11D (PA) atingiu um novo recorde de produção no 1T de 19,9Mt (+0,5Mt a/a), impulsionado por iniciativas de confiabilidade de ativos e maior utilização de equipamentos móveis, reforçando seu status de ativo principal.

O Sistema Sudeste subiu para 19,2Mt (+3,1Mt a/a), sustentado por (i) o ramp-up contínuo de Capanema (MG) (no cronograma para capacidade plena no 2T26E), elevando o Complexo Mariana para 9,6Mt (+1,2% vs. Est.; +18,8% a/a); (ii) desempenho mais forte em Brucutu (MG), sua maior produção no 1T desde 2018 após o aumento de throughput nas 4ª e 5ª linhas de processamento; e (iii) menor downtime no Complexo Itabira (MG). O Sistema Sul recuou para 10,4Mt (-2,0% a/a), à medida que chuvas acima da média pesaram sobre o Complexo Paraopeba (MG), particularmente em Viga e Fábrica, amortecido pelo ramp-up do VGR1 em Vargem Grande (MG).

Finos de Minério de ferro: Consumo de estoques acompanha a produção.

Os embarques totalizaram 59,4Mt (+2,4% vs. Est. à época), acima da nossa estimativa apesar de recuar -19,2% t/t (consistente com a sazonalidade típica do 1T) enquanto avançou +4,7% a/a. Ao contrário do acúmulo de 6,3Mt de estoques visto no 2S25, o 1T26 viu um consumo, com os embarques totais (finos + pelotas) acompanhando a produção mais de perto do que o antecipado em 1,4% vs. 2,2% Est., com 5,5Mt de consumo de estoques refletindo a liberação dos estoques em trânsito acumulados durante o 2S25. O preço realizado atingiu US$95,8/t (-0,3% vs. Genial Est.; +0,5% t/t; +5,5% a/a), em linha com nossa estimativa à época, com a melhora sequencial impulsionada pelo avanço na curva de referência de 61% Fe juntamente com uma recuperação significativa nos prêmios de produto. O prêmio de finos (ajustado para o índice de 61% Fe) totalizou US$4,1/t (+US$0,5/t vs. Est.; +US$2,6/t t/t).

No mix de produtos, o BRBF permaneceu dominante em 30,2Mt (-17,0% t/t; -15,7% a/a), respondendo por ~51% das vendas de finos, enquanto o Pellet Feed China (PFC) acelerou acentuadamente para 9,1Mt (+11,2% t/t; +130,9% a/a) e o Mid-Grade Carajás atingiu 7,7Mt (-27,1% t/t; +140,3% a/a); o IOCJ continuou a ser desprioritizado em 3,8Mt (-24,0% t/t; -16,6% a/a), e os produtos de alto teor de sílica foram quase eliminados em 0,7Mt (-83,8% t/t; -65,2% a/a), respondendo por apenas 1,2% do mix de vendas (-2,0p.p. vs. Est.; -2,3p.p. a/a).

Pelotas: Disrupção em Omã contida; preços se recuperam.

A produção de pelotas totalizou 8,2Mt (+13,1% vs. Est. à época; -1,5% t/t; +13,7% a/a), vindo significativamente acima da nossa estimativa, impulsionada pela maior produção nas plantas de pelotização de Tubarão (ES) com base na maior disponibilidade de pellet feed de Itabira (MG). A superação reflete um impacto menos severo do que o antecipado da disrupção na planta de Omã (reinício no final do 3T26E). É importante notar que o pellet feed originalmente alocado para Omã foi redirecionado com sucesso para Tubarão (ES), contendo o impacto total na produção. O guidance da companhia de 30–34Mt no 26E permanece inalterado.

Os embarques atingiram 7,7Mt (+2,6% vs. Est. à época; -15,0% t/t; +2,7% a/a), enquanto o preço realizado médio foi de US$133,8/t (-1,5% vs. Est. à época; +1,8% t/t; -5,0% a/a), sustentado por maiores prêmios de pelotas no trimestre e pelo avanço na curva de 61% Fe, embora ainda abaixo dos US$141/t reportados no 1T25, já que o contexto de demanda na Europa e no Japão permanece desafiador em meio à concorrência das exportações chinesas e à recuperação gradual de volumes da Samarco.

VBM: Níquel se recupera.

A produção de níquel totalizou 49Kt (+2,1% vs. Est. à época; +6,5% t/t; +12,3% a/a), refletindo melhora operacional em todo o portfólio. Em Voisey’s Bay (NL), a produção de níquel acabado de fonte própria atingiu 10,5Kt (+4,0Kt a/a), sustentada pela forte produção de minério subterrâneo e um desempenho recorde no 1T em Long Harbour. Onça Puma (PA) entregou 8,9Kt, sua maior produção no 1T de todos os tempos (+3,5Kt a/a), com sólido desempenho do segundo forno. Parcialmente compensando esses ganhos, Thompson (ON) recuou para 1,2Kt (-2,4Kt a/a) devido a um bloqueio de tubulação agravado pelas condições climáticas, desde então resolvido; observamos que em fevereiro a VBM assinou um acordo para criar um consórcio para o Thompson Nickel Belt, retendo uma participação de 18,9%.

Os embarques totalizaram 45Kt (+4,7% vs. Est. à época; -9,7% t/t; +15,2% a/a), ficando 4,5Kt abaixo da produção à medida que a companhia deliberadamente acumulou estoques antes da manutenção programada da refinaria no 2T26E — o inverso do consumo planejado do 4T25. O preço realizado médio foi de US$17.015/t (-2,3% vs. Genial Est.; +13,3% t/t; +5,6% a/a), acompanhando a curva do LME de níquel mais alta no período, embora ficando levemente abaixo da nossa estimativa.

VBM: Cobre se antecipa à manutenção.

A produção de cobre totalizou 102Kt (+8,7% vs. Est. à época; -5,5% t/t; +12,5% a/a), acima da nossa estimativa apesar da esperada queda sazonal em relação ao 4T25. No Brasil, Sossego (PA) foi o destaque, atingindo 29,0Kt (+13,0Kt a/a), sua segunda maior produção no 1T de todos os tempos, à medida que a operação maximizou o throughput antes da manutenção programada de 110 dias do moinho SAG no 2S26. Salobo (PA) contribuiu de forma estável com 52,8Kt (+0,5Kt a/a) em operações estáveis de mina-moinho.

No Canadá, a produção recuou para 20,4Kt (-2,2Kt a/a), impactada por nevascas incomuns em Sudbury e manutenção não planejada no moinho Clarabelle (ambos desde então resolvidos), com a disrupção isolada ao concentrado de cobre, já que a produção de níquel foi amortecida por estoques suficientes. Os embarques totalizaram 91Kt (+6,7% vs. Est. à época; -14,7% t/t; +11,4% a/a), acompanhando de perto a produção sem distorção material de estoques. O preço realizado atingiu US$13.143/t (+3,8% vs. Est. à época; +19,4% t/t; +47,8% a/a), claramente seguindo a curva do LME de cobre mais alta, impulsionado por (i) preços benchmark em tendência de alta, (ii) liquidações finais favoráveis e (iii) menores descontos de TC/RC.

VALE3 Resultado 1T26: No detalhe!

Receita líquida: Ajustes negativos no níquel afetaram o top line.

A Receita Líquida totalizou US$9,3b (-1,3% vs. Est.; -16,3% t/t; +14,0% a/a), vindo marginalmente abaixo da nossa estimativa, com o gap explicado principalmente pelo Níquel ficando abaixo, registrando US$1,2b (-6,7% vs. Est.; -10,8% t/t; +22,2% a/a), à medida que um ajuste de precificação provisória de -US$104m sobre os preços forward de cobre e PGM no final do trimestre pesou na linha de receita divisional. Os demais segmentos acompanharam de perto as nossas projeções. A receita de Minério de ferro finos se comprimiu para US$5,7b (flat vs. Est.; -18,9% t/t; +10,4% a/a), refletindo (i) menores embarques sazonais (-19,2% t/t) e (ii) um preço realizado atingindo US$95,8/t (+0,5% t/t; +5,5% a/a). As Pelotas contribuíram com US$1,0b (flat vs. Est.; -13,4% t/t; -2,4% a/a), pressionadas por menores volumes apesar de uma modesta recuperação do preço realizado para US$133,8/t (+1,8% t/t), sustentada por maiores prêmios contratuais de pelotas.

O Cobre foi o destaque claro, atingindo US$1,4b (-0,4% vs. Est.; -9,7% t/t; +57,1% a/a), embora a suavização sequencial tenha sido prevista por menores embarques sazonais e um ajuste de precificação provisória de -US$38m em faturas de cobre abertas, ambos mascarando a força do ambiente de preços subjacente. O preço realizado do cobre subiu para US$13.143/t (+19,4% t/t; +47,8% a/a), impulsionado por liquidações finais favoráveis e menores descontos de TC/RC. Em base anual, o crescimento da receita foi amplo, com cobre, níquel e minério de ferro finos liderando a expansão, à medida que os preços realizados mais elevados na VBM e a precificação mais firme do minério de ferro finos mais do que compensaram a fraqueza estrutural nas pelotas.

C1/t: Apreciação cambial e giro de estoques pressionaram custos.

O C1/t ex-compras de terceiros atingiu US$23,6/t (-0,8% vs. Genial Est.; +10,8% t/t; +12,4% a/a), basicamente em linha com nossa estimativa, mas acima da faixa de guidance de US$20,0–21,5/t no 26E, com a companhia sinalizando que os custos do ano completo estão se direcionando para a extremidade superior dessa meta, assumindo a taxa de câmbio USD/BRL do Boletim Focus de R$5,25 (vs. R$5,40 anteriormente) e o Brent em US$90/bbl (vs. US$70/bbl anteriormente).

Em base anual, o aumento acentuado refletiu primariamente o que dissemos em nossa prévia, com (i) a apreciação da taxa de câmbio USD/BRL (-10,0% a/a), inflacionando os custos reportados em USD; (ii) o carryover dos maiores custos de produção do 4T25 via giro de estoques; e (iii) o arrasto estrutural da desconsolidação da Aliança Energia, parcialmente compensados pela melhor absorção de custos fixos provenientes dos maiores volumes de produção em Capanema (MG) e S11D (PA).

EBITDA: Leve queda no ferroso mascara uma VBM mais forte.

O EBITDA Proforma totalizou US$3,9b (-4,4% vs. Genial Est.; -19,4% t/t; +21,3% a/a), vindo abaixo da nossa projeção, afetado por custos mais elevados do que o modelado (principalmente despesas de distribuição e compras de terceiros). O recuo sequencial de dois dígitos foi liderado pelo Minério de ferro finos, que se comprimiu para US$2,4b (-2,6% vs. Est.; -28,5% t/t; +4,6% a/a), afetado por menores embarques sazonais e uma base de C1/t mais elevada. O frete foi reportado levemente abaixo do que assumimos, em US$18,1/t (-3,2% vs. Est.; +1% t/t; -3% a/a), embora insuficiente para fechar o gap. As Pelotas atingiram US$479m (-0,7% vs. Est.; -9,1% t/t; -10,6% a/a), com a lucratividade permanecendo limitada pela economia de prêmios ainda deprimida em relação aos níveis históricos (embora levemente mais alta t/t).

O Cobre entregou US$949m (+1,3% vs. Est.; -10,4% t/t; +73,8% a/a), beneficiando-se da forte realização de preços impulsionada pelo LME e de um ambiente favorável de preços do ouro. Os preços realizados do ouro atingiram US$4.975/oz (+16,0% t/t; +69,0% a/a) e os volumes de ouro nos concentrados de cobre permaneceram elevados. Acreditamos que isso compensou parcialmente o ajuste de precificação provisória de -US$107m em faturas de cobre abertas no final do trimestre.

O Níquel registrou US$277m (-0,6% vs. Est.; -22,6% t/t; +5,8x a/a), sustentado pelas eficiências de custos em Voisey’s Bay (NL) e pelo desempenho recorde no 1T em Long Harbour (NL) contribuindo em economias. O EBITDA combinado da VBM atingiu US$1,2b (+1% vs. Est.; -14,0% t/t; +1,1x a/a), atingindo 31% do EBITDA (+13p.p. a/a).

Lucro Líquido: Ausência de itens não recorrentes impulsiona a reversão.

O Lucro Líquido totalizou US$1,9b (-32,5% vs. Genial Est.; revertendo de -US$3,8b no 4T25; +39,0% a/a), vindo abaixo da nossa projeção principalmente devido a um resultado financeiro mais fraco do que o esperado, registrando +US$34m (-85,4% vs. Est.; -81,6% a/a), onde um arrasto das debêntures participativas de acionistas (US$236m) e na variação monetária (US$260m) mais do que compensou os ganhos positivos em derivativos.

O EBIT atingiu US$2,4b (-3,1% vs. Est.; revertendo de -US$697m no 4T25; +32,0% a/a), com um impairment em ativos não circulantes (US$120m). Em base t/t, a reversão da perda reflete a ausência do impairment nos ativos de níquel da VBM no Canadá (US$3,5b). Não recorrente e sem efeito caixa, como sinalizamos à época. Em base anual, a expansão foi sustentada por ambos os lados operacional e financeiro.

Nossa visão e recomendação

Guerra no Irã: Bunker como a principal variável residual.

A companhia reduziu significativamente a exposição ao mercado spot de frete, com praticamente todos os requisitos de frete agora cobertos por contratos de afretamento de médio e longo prazo (acima de 90%), deixando o bunker fuel/óleo como a principal variável residual, e não a volatilidade das tarifas de frete em si. A sensibilidade que identificamos é de aproximadamente +US$1/t no custo total de frete para cada +US$10/bbl de variação no Brent, o que avaliamos ser um efeito de custo modesto. Na prática, isso significa que o risco de frete de curto prazo relacionado ao conflito parece menos sobre a deslocação do custo spot de frete e mais sobre as despesas de bunker vinculadas ao petróleo — com ~75% da exposição ao custo de frete da companhia atrelada ao combustível.

Para endereçar essa exposição residual, a companhia executou um zero-cost collar no final do ano (período de 12M), estruturado quando o Brent negociava a US$70/bbl, com a proteção de upside estabelecida em US$79/bbl. O hedge não foi aplicado à exposição total de combustível, pois a companhia considerou um hedge completo desnecessário no momento da execução. Uma nuance de modelagem que vale destacar: o collar não flui pelo custo de frete e, portanto, não beneficia o EBITDA diretamente — os ganhos ou perdas no instrumento são registrados na linha de resultado financeiro, criando um efeito bifurcado no P&L.

O mercado esqueceu de modelar a conta.

Nossa postura permanece inalterada, embora o equilíbrio de oferta/demanda do minério de ferro esteja parecendo menos baixista do que nossas premissas anteriores implicavam. No lado da demanda, (i) o complexo siderúrgico da China está mostrando sinais iniciais de inflexão, com a demanda dos usuários finais se recuperando gradualmente, com a produção de vergalhão e HRC subindo levemente à medida que as usinas retomam os laminadores e as plantas de laminação a quente nas instalações do leste da China retomam as operações, drenando os estoques de aço nas usinas e no varejo mais rapidamente do que antecipávamos. No lado da oferta, (ii) o ramp-up de Simandou está se provando mais back-loaded do que o temido, agora esperado para entregar ~15Mt em 2026 (vs. 20Mt Est. anteriormente), enquanto as rigidezes estruturais no lado seaborne, como restrições ambientais, gargalos de infraestrutura portuária e atrasos na alocação de capital, continuam comprimindo a elasticidade da oferta além do que nossos modelos de cenário pessimista haviam assumido.

Em contraste, os resultados do 1T26 não apenas divulgaram um C1/t ex-terceiros acima da faixa de guidance do 26E (US$20–21,5/t), mas com a própria companhia afirmando que espera o custo no final do ano mais próximo da banda superior em US$21,5/t (+3,6% vs. Est. anteriormente). Em conjunto, as dinâmicas de precificação sustentam uma atualização da nossa premissa de curva de 62% Fe para US$100/t 26E (vs. US$95/t anteriormente), mas isso deve ser parcialmente compensado pelo aumento do C1/t ex-terceiros 26E, à medida que o mercado esqueceu de modelar a conta considerando a queda expressiva do USD/BRL (-10% a/a) e seu efeito atual sobre o C1/t. Ainda assim, nossa valuation aponta para um aumento no Target Price 12M para US$18,00 ADR-NYSE (vs. US$17,00 anteriormente), implicando um upside de apenas +6,4%, enquanto o R$90,00 VALE3-B3 é mantido, consistente com o USD/BRL encerrando em R$5,00.

Mesmo com o ajuste no TP, nossa recomendação de MANTER é mantida, composta pelo FCF Yield 26E em 6% e EV/EBITDA 26E em 5,2x (acima da média histórica de 5x), e Dividend Yield 26E em 4%. Como mencionamos anteriormente, acreditamos que a ação continua sendo influenciada pelo fluxo de investidores estrangeiros em ativos de mercados emergentes, impulsionado por percepções de risco global no contexto da guerra no Irã. Caso haja sinais de que a guerra está desescalando, as ações da companhia poderiam se beneficiar de interesse comprador, embora isso seja impulsionado principalmente por fundos passivos e não sinalizaria uma mudança substancial nos fundamentos ou no equity story da companhia.