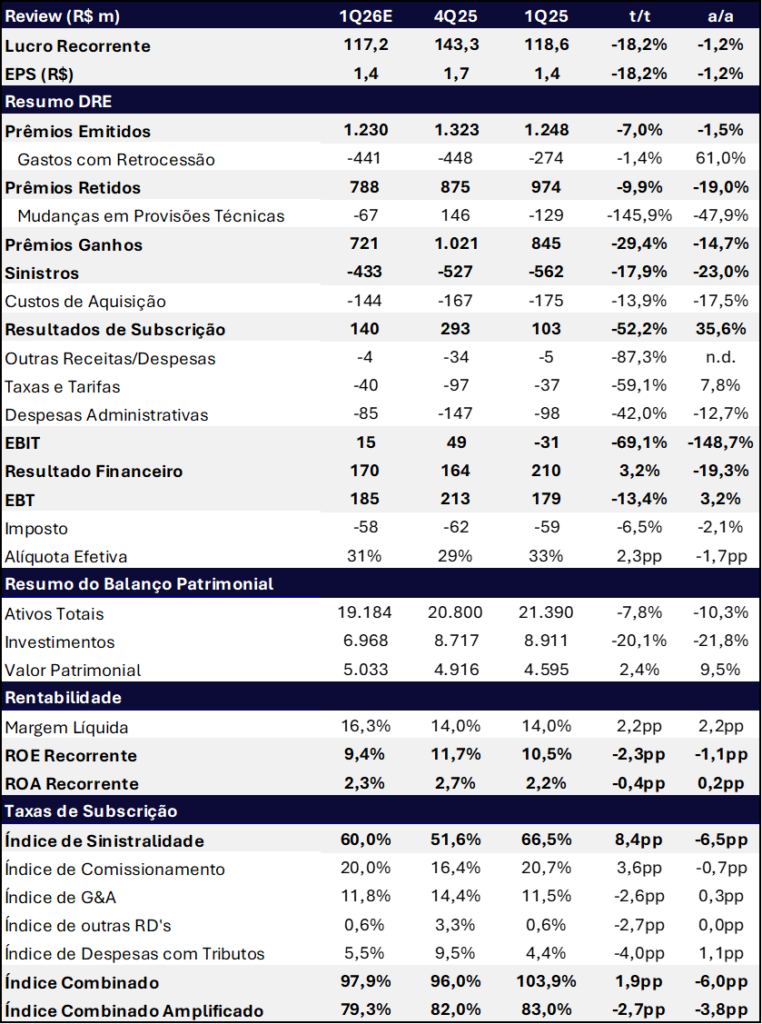

Esperamos um trimestre mais fraco para o IRB nesse 1T26. Estimamos um lucro líquido recorrente de R$ 117,2 milhões para o IRB no 1T26 (-18,2% t/t; -1,2% a/a), com ROE de 9,4% (-2,3pp t/t; -1,1pp a/a). A queda sequencial reflete principalmente a fraqueza nos prêmios e a variação negativa de provisões técnicas — que haviam contribuído positivamente no 4T25 — e não uma deterioração estrutural do negócio. Do lado positivo, a sinistralidade deve ser novamente favorável mas não tão bom quanto o 4T25.

O principal tema do trimestre deve ser o baixo crescimento e o mercado fraco – soft market global no resseguro. Após um período de hard market, a ausência de grandes eventos catastróficos nos últimos trimestres reduziu a urgência dos cedentes por cobertura, que passaram a demandar descontos nas renovações. Acreditamos que o IRB tem mantido firme sua política de não ceder na precificação, preferindo fechar menos negócios a preços inadequados, o que resulta em menor volume de prêmios emitidos, mas preserva a rentabilidade e a qualidade técnica da carteira. Essa postura mais conservadora está alinhada com a estratégia da gestão atual de construir um portfólio mais rentável e sustentável, mesmo que à custa de crescimento de curto prazo.

Qualitativamente, o IRB vive um momento de transição importante. A recuperação técnica está consolidada — com índice combinado abaixo de 100% pelo segundo trimestre consecutivo. Em relação ao crescimento de lucro, esperamos uma dinâmica melhor nos próximos trimestres:

- A companhia avança na construção de novas verticais de negócio (resseguro vida, duas seguradoras de vida e não-vida e filial offshore) que devem começar a contribuir para a receita no 2S26.

- Início de pagamento de JCP e consequentemente a geração de benefícios fiscais deve impactar a alíquota de imposto à partir do 2T26.

- O hidden value de R$1 bilhão em reservas para sinistros anteriores a 2014 segue sendo liberado gradualmente como reversão de PSL.

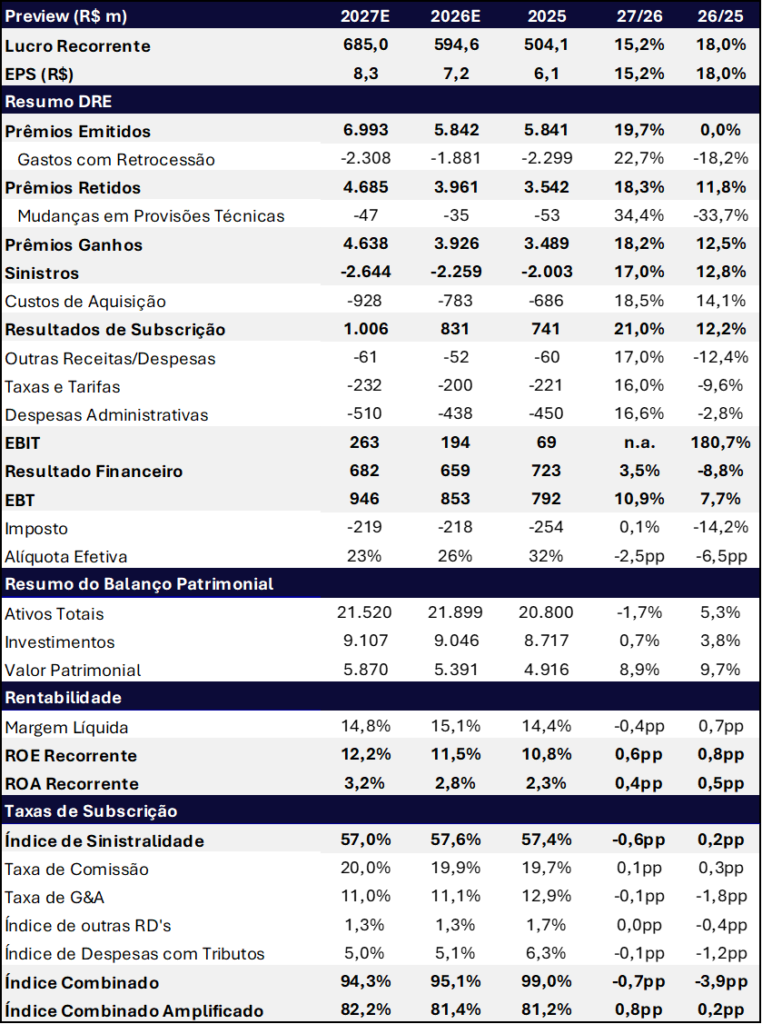

A trajetória de melhora do ROE — de 10,8% em 2025 para 11,5% em 2026E e 12,2% em 2027E — é real, ainda que gradual. Para 2026, projetamos lucro recorrente de R$594,6 milhões (+18,0% a/a).

O IRB reporta seus resultados do 1T26 no dia 04/05/26, após o fechamento do mercado.

Valuation: Seguimos com Recomendação de COMPRA

Com os prejuízos acumulados já compensados em 2025, a companhia recuperou flexibilidade para retomar a distribuição de dividendos, com potencial de aumentar payout em 2027. Apesar do trimestre mais fraco e da volatilidade nos resultados, seguimos acreditando que o IRB permanece em trajetória de recuperação estrutural, sustentada pelo encerramento do ciclo de reestruturação e por um ambiente de juros ainda elevados, que reforça a perspectiva de continuidade na recuperação da rentabilidade ao longo dos próximos trimestres.

Projetamos um lucro líquido de R$ 594,6 milhões em 2026 (+18,0% a/a), o que implica um ROE de 9,4%, ainda abaixo do custo de capital da companhia, mas consistente com uma trajetória gradual de normalização da rentabilidade.

A ação segue negociando a múltiplos atrativos:

- 7,4x P/L 2026e,

- 6,5x P/L 2027e,

- 0,8x P/VP 2026e.

Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 64,20, implicando potencial de valorização de +19,4% frente ao último fechamento.

IRB Re (IRBR3) | Prévia 1T26: Dinâmica de prêmios fraca mas melhora operacional

IRB Re (IRBR3) | 2026e 2027e: Evolução Gradual do ROE

Prêmios: Soft market global limita o crescimento

Estimamos prêmios emitidos de R$ 1,230 bilhão no 1T26 (-7,0% t/t; -1,5% a/a), refletindo o ambiente de soft market no resseguro global. Com poucas catástrofes nos últimos períodos, os cedentes passaram a demandar descontos nas renovações — e o IRB tem mantido firme sua política de não ceder na precificação, preferindo fechar menos negócios a preços ruins. Nos dados publicados da Susep, janeiro e fevereiro foram os meses mais fracos, com alguma recuperação em março. A criação das duas seguradoras (vida e não-vida) deve ajudar na produção de prêmios para contrapor a crescente prática de fronting das resseguradoras offshore usando seguradoras cativas no Brasil – retroceder prêmios originados pelas próprias seguradoras para resseguradoras do grupo offshore.

Os prêmios retidos devem totalizar R$ 788 milhões (-9,9% t/t; -19,0% a/a), pressionados pelo crescimento da retrocessão (+61,0% a/a; -1,4% t/t), que reduz a parcela líquida que fica na companhia. Os prêmios ganhos devem atingir R$ 721 milhões (-29,4% t/t; -14,7% a/a), impactados pela variação de provisões técnicas. No acumulado do ano, esperamos crescimento de +11,8% nos prêmios retidos, sustentado pela estratégia de maior retenção da gestão atual.

Sinistralidade: Qualidade técnica segue sólida

Estimamos um índice de sinistralidade de 60,0% no 1T26 (+8,4pp t/t; -6,5pp a/a), com melhora expressiva em relação ao mesmo período do ano anterior. O trimestre foi marcado por dinâmica mensal distinta: janeiro e fevereiro registraram sinistralidade mais elevada, enquanto março foi excepcionalmente positivo, sustentando o resultado consolidado. Para o ano, projetamos sinistralidade de 57,6%, praticamente em linha com os 57,4% de 2025.

Em property, a exclusão de sinistros relacionados a conflitos armados deve evitar a piora nesse índice. Em marine, a política de cobertura é restrita a embarcações fora da zona de conflito, com prazo de sete dias para deixar a região — limitando a exposição a eventos geopolíticos.

Comissões e Despesas: Estabilidade nos índices

Estimamos um índice de comissionamento de 20,0% no trimestre (+3,6pp t/t; -0,7pp a/a), com o acumulado do ano projetado em 19,9% (+0,3pp vs. 2025). As despesas administrativas devem representar 11,8% do prêmio ganho (-2,6pp t/t; +0,3pp a/a) — sem redução relevante no trimestre, mas estáveis para o ano, reflexo dos investimentos em TI e da estrutura necessária para suportar a expansão das novas verticais.

Resultado Financeiro: Selic sustenta, queda anual devido à base forte

Estimamos um resultado financeiro de R$ 170 milhões no 1T26 (+3,2% t/t; -19,3% a/a). A comparação anual é penalizada pela base difícil: o 1T25 contou com um ganho não recorrente de R$35 milhões — sem esse efeito, o financeiro estaria crescendo na comparação. A Selic elevada continua favorecendo o desempenho da carteira de investimentos, majoritariamente pós-fixada, e deve seguir como pilar de sustentação do resultado ao longo de 2026. Para o ano, projetamos resultado financeiro de R$659 milhões (-8,8% a/a), com a queda refletindo o ciclo de corte da Selic.

Índice Combinado: Abaixo de 100% após janeiro ruim

Estimamos um índice combinado de 97,9% no 1T26 (+1,9pp t/t; -6,0pp a/a), abaixo do breakeven operacional de 100%, apesar de janeiro ter registrado 107,9% isoladamente. A recuperação ao longo do trimestre, especialmente com março muito positivo na sinistralidade, deve puxar o consolidado para abaixo de 100%. O índice combinado ampliado deve atingir 79,3% (-2,7pp t/t; -3,8pp a/a).

A melhora a/a reflete três vetores:

- sinistralidade mais baixa (60,0% vs. 66,5% no 1T25), sustentada pela qualidade da carteira renovada e pela ausência de grandes eventos catastróficos;

- comissionamento estável, estimado em 20,0%;

- despesas administrativas controladas, em 11,8%.

O resultado técnico segue em trajetória de consolidação, com o resultado de subscrição atingindo R$140 milhões (-52,2% t/t; +35,6% a/a).

Imposto: Alíquota normaliza

Estimamos uma alíquota efetiva de imposto de 31% (+2,3pp t/t; -1,7pp a/a), com a alta sequencial refletindo menos benefícios fiscais.