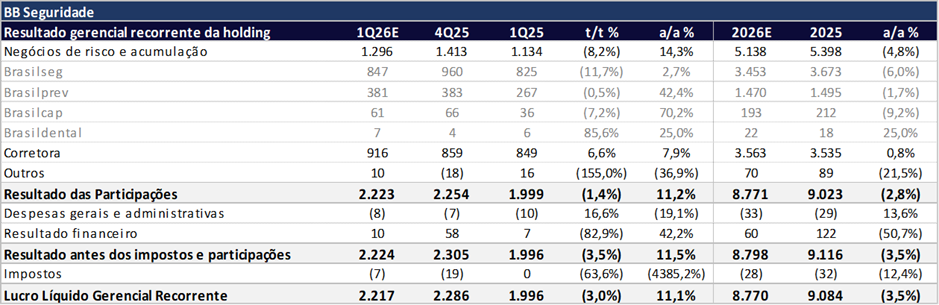

Apesar do baixo crescimento de receita, esperamos um trimestre com boa evolução de lucro a/a, impulsionado pelo bom desempenho financeiro e sinistralidade baixa. Para o 1T26, projetamos um lucro líquido consolidado de R$ 2,217 bilhões (-3,0% t/t; +11,1% a/a). O trimestre deve ser marcado principalmente por:

- um fraco desempenho de prêmios emitidos da unidade de seguros (Brasilseg) como principal ofensor (+2,8 t/t; -2,6% a/a), mas ainda dentro range do guidance (-3% a +2%);

- um resultado financeiro robusto, principalmente na Brasilprev e Brasilcap;

- um baixo índice de sinistralidade na Brasilseg, com o rural apresentando melhora expressiva a/a.

A Corretora e a Brasilprev devem ser os destaques positivo no trimestre, com crescimento tanto t/t quanto a/a, sustentada por financeiro robusto e pelo bom ritmo de contribuições. A unidade de capitalização (BrasilCap) também avança, com arrecadação crescendo +4,0% a/a e resultado financeiro positivo. Por outro lado, esperamos um resultado mais fraco na unidade de seguros.

Na Brasilseg, o índice combinado deve ficar parecido com o 1T25 — ótimo patamar de 68,2% —, com melhora na sinistralidade parcialmente compensada por maior comissionamento. A Selic alta segue contribuindo para o bom desempenho financiero, mas os desafios no crescimento de prêmios, especialmente com elevado nível de juros restringindo a renovação do prestamista e o rural ainda sob pressão, limitam a visibilidade de uma aceleração para os próximos trimestres. Para 2026, projetamos lucro consolidado de R$ 8,8 bilhões (-3,5% a/a), com poucos catalisadores de crescimento relevantes para as ações da seguradora.

Prévia 1T26 | Consolidado: Esperamos uma leve queda t/t de lucro, mas uma evolução razoável na comparação anual

A composição do resultado operacional consolidado (não dependente de juros) segue com Brasilseg respondendo por 38% do lucro das participações, BB Corretora por 41% e Brasilprev por 17%.

Resultado Operacional Não Decorrente de Juros: Piora no resultado da unidade de seguros, compensada por uma melhora nas unidades corretora e previdência

Valuation: Reiteramos MANTER

Reiteramos nossa recomendação MANTER para BB Seguridade, com uma leitura ainda construtiva em termos de qualidade e resiliência do ativo, mas com limitações claras de crescimento no curto prazo.

Para o 1T26, esperamos mais um trimestre sem grandes surpresas positivas no operacional, com dinâmica ainda pressionada em prêmios de seguros, mas sustentado por um bom resultado financeiro nas verticais.

Além disso, a trajetória de queda da Selic deve começar a impactar de forma mais evidente o resultado financeiro ao longo de 2026, reduzindo um dos principais vetores de sustentação do lucro recentemente.

Por fim, a possível renegociação dos contratos de distribuição com o Banco do Brasil, que poderia representar um catalisador relevante de valor, parece ter sido postergada para os próximos anos. Parte do mercado segue atribuindo desconto estrutural à ação diante da incerteza sobre a perpetuidade do modelo após 2033, data de término do atual contrato de distribuição.

Mesmo negociando a múltiplos atrativos — 7,5x P/L 2026e e Dividend Yield estimado de 11,2% para 2026 —, reiteramos nossa recomendação para MANTER com preço-alvo de R$ 36,80, o que implica upside potencial de 9,0% frente ao último fechamento.

Em termos relativos, mantemos preferência por Porto (PSSA3) e IRB (IRBR3) no setor, dada a maior visibilidade de crescimento e iniciativas estratégicas em curso.

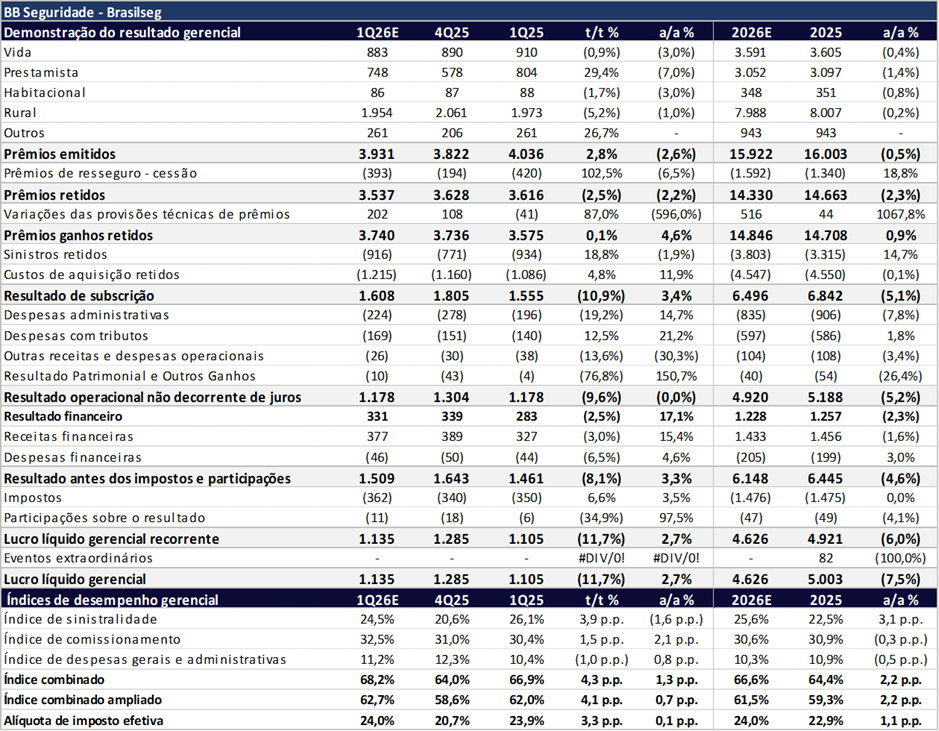

Brasilseg: Prêmios Caem, Sinistralidade Compensa

Projetamos um lucro líquido de R$ 1,135 bilhão (-11,7% t/t; +2,7% a/a). A queda sequencial reflete a fraqueza dos prêmios em todas as linhas principais, parcialmente compensada pela boa sinistralidade e pelo resultado financeiro favorecido pela Selic.

Os prêmios emitidos devem atingir R$ 3,9 bilhões (+2,8% t/t; -2,6% a/a), mas ainda dentro do guidance (-3% a +2%), com destaque para:

- seguro prestamista alcançando R$748m (+29,4% t/t; -7,0% a/a), que sofre com o ambiente de juros altos, reduzindo a demanda por crédito e limitando renovações;

- seguro vida atingindo R$883m (-0,9% t/t; -3,0% a/a);

- seguro rural em R$1,954 bilhão (-5,2% t/t; -1,0% a/a), com um bom desempenho do segmento vida produtor rural, enquanto agrícola e penhor penalizam a linha.

Esperamos que o índice combinado fique em 68,2% (+4,3pp t/t; +1,3pp a/a), com sinistralidade novamente positiva em 24,5% (+3,9pp t/t; -1,6pp a/a) – destaque para um bom desempenho do seguro rural -, mas compensada por um comissionamento pior de 32,5% (+1,5pp t/t; +2,1pp a/a).

Por fim, o resultado financeiro deve atingir R$ 331 milhões (-2,5% t/t; +17,1% a/a), beneficiado pela Selic elevada.

Brasil Seg | 3T25e: Resultado Financeiro Impulsiona Lucro

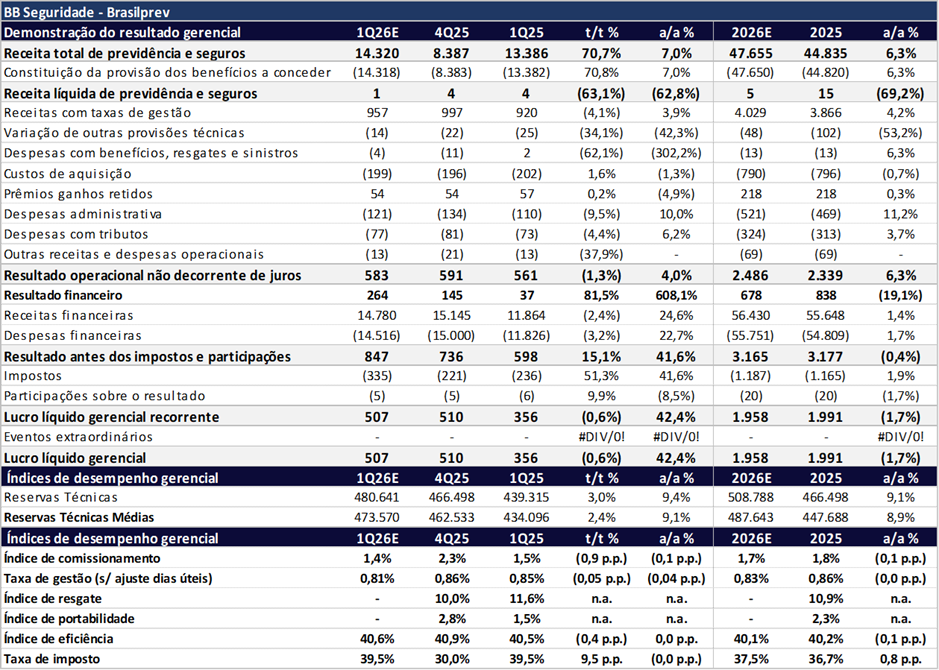

Brasil Prev: Financeiro muito positivo

Projetamos um lucro líquido de R$ 507 milhões (-0,6% t/t; +42,4% a/a), com a unidade sendo o destaque positivo do trimestre, sustentada por dois vetores:

- resultado operacional não decorrente de juros de R$ 583 milhões (-1,3% t/t; +4,0% a/a), com receitas de taxas de gestão crescendo +3,9% a/a;

um forte resultado financeiro de R$ 264 milhões (+81,5% t/t; +608,1% a/a), sendo um dos principais destaques do período;

Brasil Prev | 1T26: Menor Descasamento Temporal Beneficia Financeiro

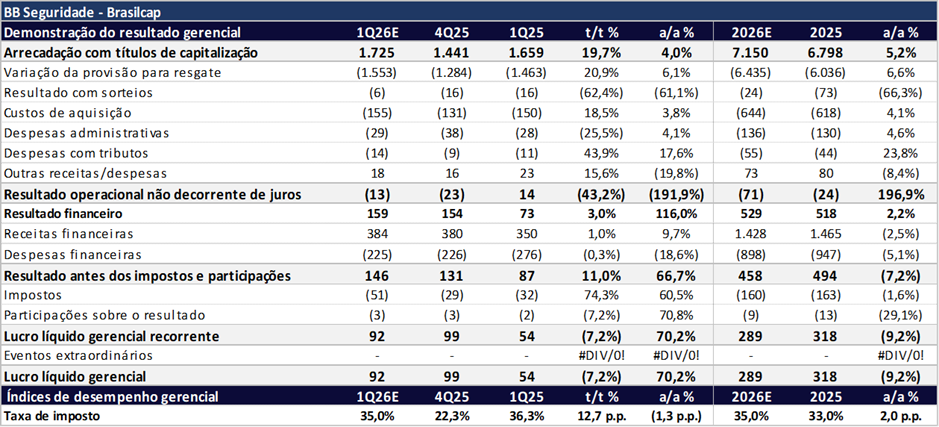

Brasil Cap: Arrecadação e financeiro avançam

Projetamos um lucro líquido de R$ 92 milhões (-7,2% t/t; +70,2% a/a), baseado em:

- a arrecadação com títulos de capitalização crescendo +4,0% a/a, atingindo R$ 1,7 bilhão (+19,7% t/t) e;

- um resultado financeiro atingindo R$ 159 milhões (+3,0% t/t; +116,0% a/a), beneficiado pela Selic elevada e pela carteira majoritariamente pós-fixada.

Brasil Cap | 1T26E: Financeiro Impulsiona Resultado

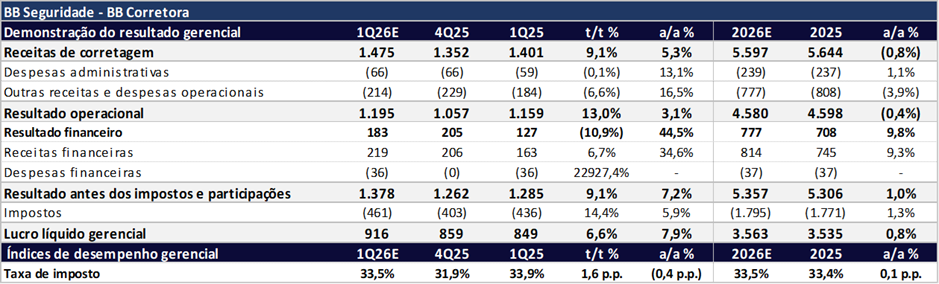

BB Corretora: Forte Avanço impulsionado por previdência e resultado financeiro

Projetamos um lucro líquido gerencial de R$ 916 milhões (+6,6% t/t; +7,9% a/a), sendo os principais destaques:

- as receitas de corretagem atingindo R$ 1,5 bilhão (+5,3% a/a; +9,1% t/t) e;

- um resultado financeiro de R$ 183 milhões (-10,9% t/t; +44,5% a/a).

BB Corretora | 1T26e: Crescimento anual e sequencial