Analisamos o 1T26 da Multiplan com números ajustados (sem efeitos não recorrentes de venda de ativos) para mostrar o desempenho do negócio principal.

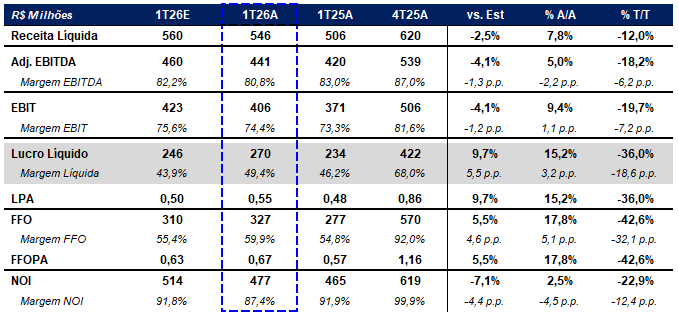

- Receita: alta anual, mas abaixo do esperado: receita líquida de R$ 546 milhões (-2,5% vs. Est.; -12,0 t/t; +7,8% a/a), sustentada por aluguel e estacionamento.

- Lucro e geração de caixa (FFO) vieram acima: lucro líquido de R$ 270 milhões (+9,7% vs. Est.; -36,0% t/t; +15,2% a/a) e FFO (proxy de geração de caixa para empresas imobiliárias) de R$ 327 milhões (+5,5% vs. Est.; -42,6% t/t; +17,8% a/a).

- Ocupação segue muito alta: 96,4% (+15 bps a/a), com Morumbi em 98,9%.

- Custo do shopping subiu e pesou: despesas com propriedades de R$ 54,8 mi (+90,4% a/a). Em % da receita com propriedades, ficaram em 10,3% (vs. 1T24: 9,3% e 1T23: 10,2%), sugerindo normalização mais perto do histórico.

- Resultado operacional dos shoppings (NOI) veio abaixo: NOI de R$ 477 milhões (-7,1% vs. Est.; -22,9% t/t; +2,5% a/a), com margem em 87,4% (-4,4 p.p. a/a), impactada por custos e maior inadimplência do que o esperado.

- Venda de ativos ajudou o resultado: R$ 300 milhões no trimestre, principalmente pela venda de 10% do BH Shopping (R$ 285 milhões).

- EBITDA ajustado (indicador de rentabilidade) também abaixo: R$ 441 milhões (-4,1% vs. Est.; -18,2% t/t; +5,0% a/a), com margem em 80,8%.

- Demanda que importa continua sólida: apesar do aumento dos custos com propriedades, vendas seguem fortes (+7,2% a/a) e com alta ocupação, fortalecendo a perspectiva de ótimos fundamentos e futuro da empresa.

Nossa Visão:

Vemos os resultados do 1T26 como fortes, ainda que com ressalvas. A Multiplan segue exibindo fundamentos sólidos, com o fluxo de caixa operacional crescendo 18,0% a/a. Além disso, lucro líquido e FFO vieram acima das expectativas, puxados por menor alíquota efetiva de IR e maior resultado financeiro. Os indicadores operacionais permanecem saudáveis, com vendas dos lojistas +7,2% a/a, SSR real de 3,0% (SSR = crescimento do aluguel em “mesmas lojas”) e alta ocupação, reforçando a qualidade do portfólio. Também destacamos o forte desempenho das expansões dos ativos premium, especialmente o MorumbiShopping, cuja expansão inaugurada em 18 de março entregou vendas 14,6% maiores a/a, com aceleração relevante em março (+25,7% vs. mar/25), evidenciando forte tração comercial; outros ativos, como o Shopping Maceió, também seguem com desempenho operacional consistente.

Por outro lado, o trimestre foi marcado por um aumento de custos de propriedade acima do esperado, pressionando NOI e EBITDA e trazendo um tom mais cauteloso para a leitura operacional. Embora parte do movimento seja explicada por uma base de comparação excepcionalmente positiva no 1T25 e por maiores provisões ligadas à inadimplência, revisamos premissas e elevamos nossa projeção de despesas de propriedade como % da receita de 5,2% para 8,4% (média dos próximos três anos), alinhando aos níveis medianos de 2023–2024. Ainda assim, entendemos que o aumento de custos não compromete a tese estrutural da companhia, sustentada por ativos de alta qualidade e valuation atrativo, com cap rate implícito de 11,2% com base no NOI projetado para 2026.

Nossas projeções ficaram acima da receita, mas abaixo em lucro

Não Foge da Razoabilidade:

Do ponto de vista operacional, alguns fatores ajudaram a atenuar parcialmente a pressão observada nas despesas com propriedades ao longo do trimestre. A ocupação permaneceu elevada, em 96,4%, enquanto os indicadores de demanda seguiram saudáveis, com crescimento nas vendas dos lojistas reforçando a resiliência do portfólio e ajudando a conter despesas ligadas a vacância. Ainda assim, após o aumento registrado no período, as despesas com propriedades totalizaram R$ 54,8 milhões, uma forte alta de 90,4% a/a.

Como resultado, o NOI foi o principal ponto de atenção no trimestre. O indicador somou R$ 477 milhões, ficando 7,1% abaixo das nossas estimativas e apresentando crescimento modesto de 2,5% a/a, enquanto a margem NOI recuou para 87,4%, uma compressão de 4,4 p.p. a/a. Além disso, o EBITDA ajustado alcançou R$ 441 milhões, 4,1% abaixo do esperado, com margem de 80,8%.

Segundo a companhia, esse desempenho reflete a combinação de:

- Uma base de comparação atipicamente fraca no 1T25, quando as despesas caíram 33,2% a/a;

- Maiores provisões, associadas ao aumento da inadimplência no período.

O impacto absoluto foi relevante e ajuda a explicar o desempenho operacional abaixo do esperado. Esse movimento acende um alerta para os próximos trimestres e sustenta nossa revisão para cima das premissas de despesas com propriedades nas projeções à frente. Ainda assim, a análise isolada desse fator não altera nossa visão positiva sobre a companhia, que segue apresentando demanda sólida e avanços relevantes em sua estratégia de expansão, como evidenciado pelo desenvolvimento do MorumbiShopping.

Surpresas Positivas:

Lucro líquido e FFO foram os destaques positivos do trimestre, superando as estimativas apesar do desempenho operacional mais fraco. O lucro líquido atingiu R$ 270 milhões (+9,7% vs. estimativas; -36,0% t/t; +15,2% a/a), enquanto o FFO somou R$ 327 milhões (+5,5% vs. estimativas; -42,6% t/t; +17,8% a/a), refletindo principalmente uma menor alíquota efetiva de imposto de renda e maiores receitas financeiras do que projetado.

Além disso, as receitas com venda de ativos tiveram papel relevante no suporte aos números reportados, com desinvestimentos totalizando R$ 300 milhões no trimestre, em grande parte relacionados à venda de uma participação de 10% no BH Shopping (R$ 285 milhões). Embora esses eventos não se traduzam em geração recorrente de NOI, eles reforçam a valorização dos ativos premium da Multiplan. Importante destacar que, mesmo desconsiderando os efeitos das vendas de ativos, o desempenho de lucro líquido e FFO surpreendeu positivamente, reforçando a tese de qualidade da companhia.