Esperamos mais um trimestre de evolução gradual da rentabilidade, com o Bradesco avançando nos três pilares que estruturam sua narrativa atual: crescimento sequencial de lucro e ROE, foco na qualidade dos ativos de crédito e continuidade das tendências operacionais da reestruturação.

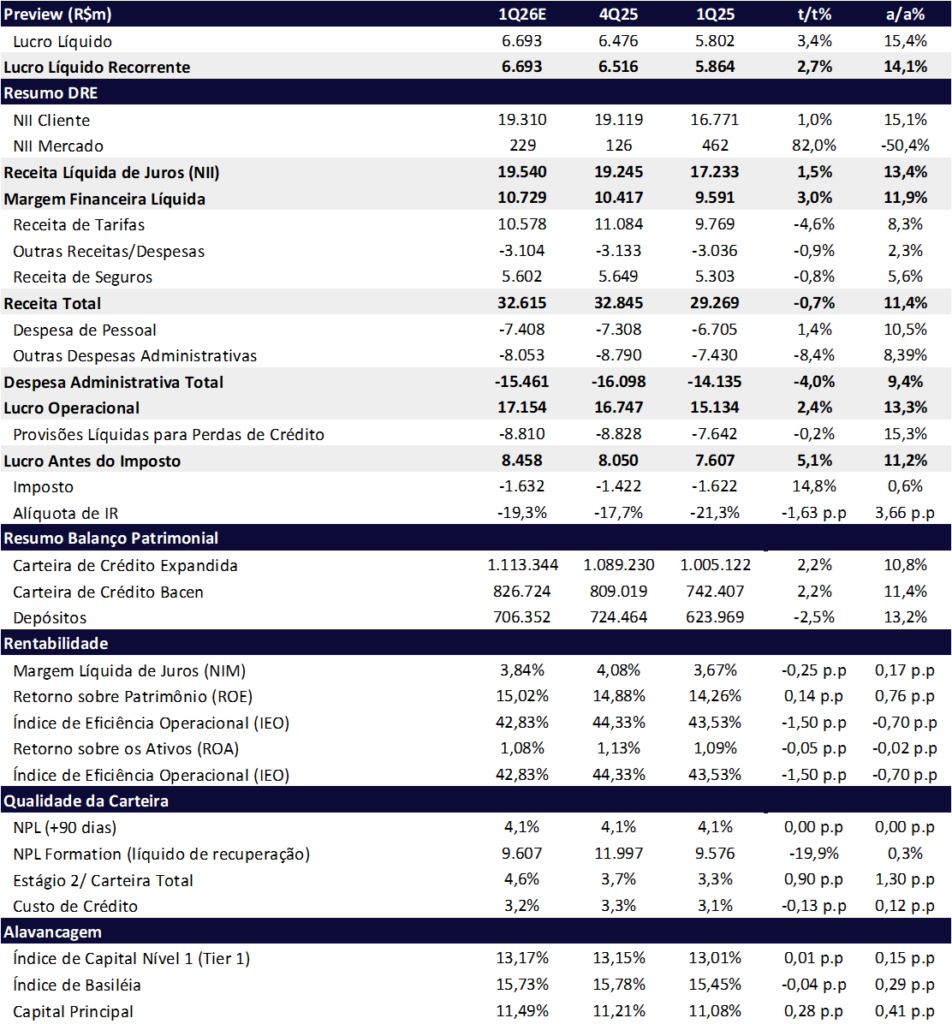

Projetamos lucro líquido recorrente de R$6,69 bilhões no 1T26 (+2,7% t/t; +14,1% a/a), com ROE de 15,02% (+0,14pp t/t; +0,76pp a/a). O principal ponto de atenção é a qualidade dos ativos: esperamos piora sequencial no Estágio 2 por sazonalidade e ambiente macro mais desafiador, mas com a inadimplência longa ainda controlada.

O evento mais relevante do trimestre não está no P&L: a BradSaúde — cisão e listagem independente com ticker SAUD3 — entra em vigor no primeiro dia útil de maio (4/5), com impactos contábeis e de capital a serem reportados como evento subsequente no 1T26. O ativo está registrado no book por R$14 bi, mas avaliado por R$49 bi, gerando um ganho de capital potencial de R$35 bi.

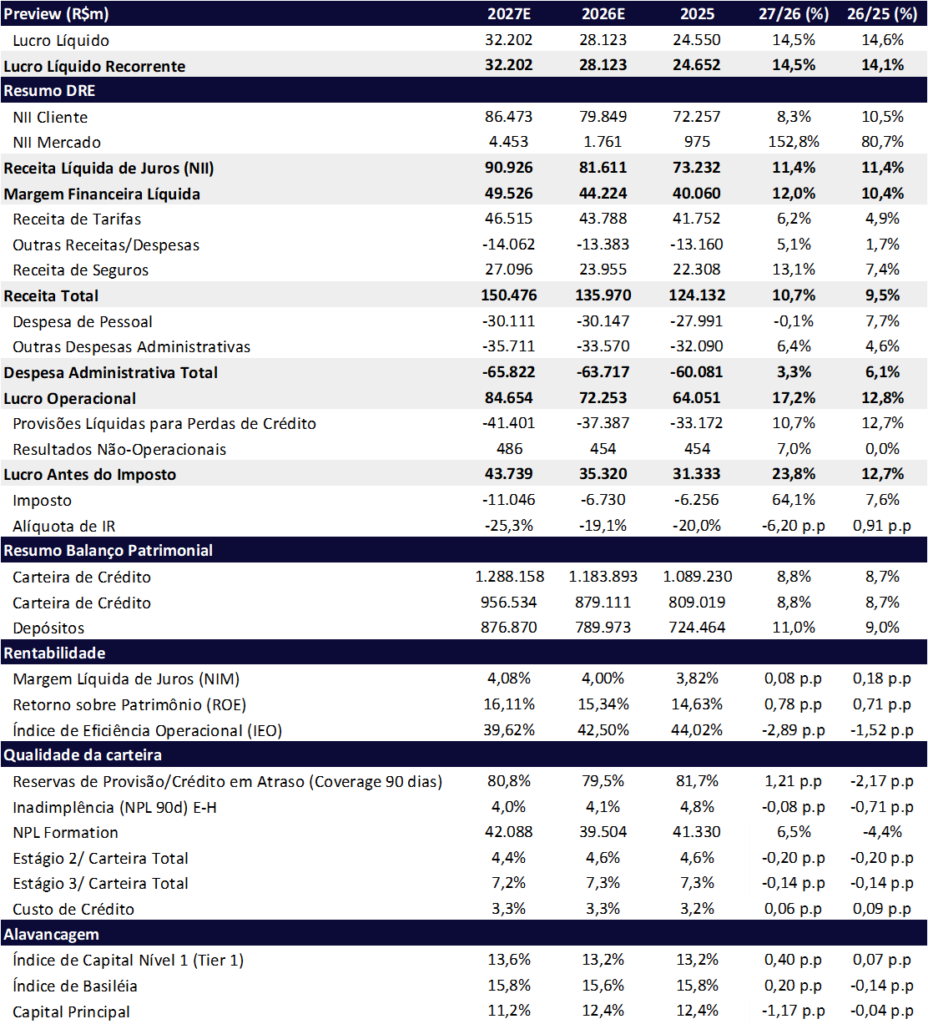

Para 2026, projetamos lucro líquido recorrente de R$28,12 bilhões (+14,1% a/a), com ROE alcançando 15,34%. O Bradesco divulga seus resultados do 1T26 em 06/05/2026, após o fechamento do mercado.

Principais Destaques Esperados:

– Carteira de crédito: R$1,113 trilhão (+2,2% t/t; +10,8% a/a). A consolidação da John Deere 1T25 e o efeito cambial negativo comprimem o crescimento a/a mas ajustando por esses efeitos o banco segue ganhando share e dentro do guidance.

– NII: R$19,540 bilhões (+1,5% t/t; +13,4% a/a), sustentado pelo NII Clientes de R$19,310 bilhões (+1,0% t/t; +15,1% a/a) e pelo NII Mercado em recuperação gradual (R$229 milhões; +82,0% t/t).

– Despesas administrativas: R$15,461 bilhões (-4,0% t/t; +9,4% a/a), com recuo sequencial refletindo ausência dos efeitos sazonais do 4T25. Índice de eficiência melhora para 42,83% (-1,50pp t/t).

– PDD: R$8,810 bilhões (-0,2% t/t; +15,3% a/a), com custo de crédito de 3,2% (-0,13pp t/t, +0,12pp a/a), pressionado pela Resolução 4.966, piora no atacado e re-alavancagem da carteira de crédito.

– Inadimplência: NPL >90d flat em 4,1% (t/t e a/a), com Estágio 2 subindo para 4,6% (+0,90pp t/t; +1,30pp a/a) sinalizando deterioração antecipada.

Valuation: Reiteramos COMPRA

O Bradesco segue negociando a múltiplos atrativos:

- P/L 2026e: 7,2x

- P/L 2027e: 6,3x

- P/VP: 1,0x

Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 25,00, o que implica upside de 28,2% frente ao último fechamento (R$ 19,19) e retorno total estimado de 33,7% em 12 meses, considerando dividendos.

Nossas premissas de valuation assumem custo de capital (Ke) de 14,8%, ROE sustentável de 18,5% e crescimento sustentável (g) de 9,25%.

Bradesco (BBDC4) | 1T26E: Step by step com Bradsaúde destravando capital no 2T26

Bradesco (BBDC4) | 2026E: ROE em trajetória de recuperação

Carteira de Crédito: Tração mantida, base forte de comparação anual

Projetamos que a carteira de crédito expandida alcance R$1,11 trilhão no 1T26 (+2,2% t/t; +10,8% a/a). O crescimento orgânico segue com boa tração, puxado por clientes alta renda e pelas carteiras de PMEs. No entanto, dois efeitos técnicos complicam a leitura da variação anual:

- a consolidação da John Deere (R$17bi) foi feita no 1T25, comprimindo matematicamente o crescimento a/a no 1T26;

- o efeito cambial negativo, que reduz o crescimento em cerca de 0,3pp

Ajustando por esses dois fatores, o banco segue ganhando participação de mercado e mantendo-se dentro do guidance. Para 2026, projetamos carteira expandida de R$1,18 trilhão (+8,7% a/a), acelerando para R$ 1,29 trilhão em 2027E (+8,8% a/a).

Receita com Juros (NII): Clientes sólido, com mix favorável

Projetamos NII de R$19,540 bilhões (+1,5% t/t; +13,4% a/a). O desempenho deve ser sustentado pelo NII Clientes, que deve atingir R$19,310 bilhões (+1,0% t/t; +15,1% a/a), impulsionado pela boa tração da carteira, melhora de mix com maior participação de alta renda e ganhos de eficiência na captação. Com a queda da Selic, o NII Mercado deve seguir em recuperação gradual, chegando a R$229 milhões (+82,0% t/t; -50,4% a/a), contribuindo positivamente para o trimestre. A NIM deve recuar levemente para 3,84% (-0,25pp t/t; +0,17pp a/a), ainda em trajetória de melhora anual consistente. Para 2026, projetamos NII total de R$81,611 bilhões (+11,4% a/a), com o NII Mercado crescendo de R$975m em 2025 para R$1,761 bilhão, beneficiado pela queda da Selic.

Receita com Tarifas e Seguros: Tarifas avançam, com seguros em ajuste sazonal

Esperamos que as tarifas melhorem, devido a sazonalidade de final de ano, subindo +3,9% t/t e +7,2% a/a. No entanto, esse crescimento é parcialmente compensado por um trimestre um pouco mais difícil para seguros, que recua -10,0% t/t e -7,2% a/a, queda sequencial esperada pela sazonalidade após um ano muito forte, mas ainda fechando um pouco acima do topo do guidance. No total, a receita desses segmentos recua -1,0% t/t mas apresenta melhora de 2,2% a/a.

Projetamos que em 2026 o crescimento das receitas com fees fiquem acima da inflação em 7,0% a/a, enquanto o segmento dos seguros cresça +9,6% a/a.

Provisão para Devedores Duvidosos (PDD): Custo de crédito estável, inadimplência controlada

Projetamos PDD líquida de R$8,810 bilhões (-0,2% t/t; +15,3% a/a). O custo de crédito deve atingir 3,2% no trimestre (-0,13pp t/t; +0,12pp a/a), caminhando para 3,3% no ano fechado (vs. 3,2% em 2025), pressionado pela Resolução 4.966 e por alguma piora esperada no atacado.

A inadimplência (>90 dias) deve encerrar o trimestre em 4,1% (flat t/t e a/a), com a curta (15–90 dias) subindo por sazonalidade típica do 1T e pelo ambiente macro mais desafiador. O banco sinaliza que o ciclo deve subir 20–30bps a/a até o topo em meados do ano, para depois recuar e fechar 2026 em patamar semelhante ao de 2025, em torno de 4,1%. O Estágio 2 deve subir para 4,6% (+0,90pp t/t; +1,30pp a/a), sinalizando deterioração antecipada que ainda não aparece no NPL longo. Para 2026, projetamos inadimplência de 4,1% e custo de crédito de 3,3%.

Despesas Administrativas: Reestruturação avança e prepara ganhos de eficiência mais a frente

Projetamos despesas administrativas totais de R$15,461 bilhões (-4,0% t/t; +9,4% a/a), com o recuo sequencial refletindo a ausência dos efeitos sazonais do 4T25 — dissídio, 13º e provisões de fim de ano. A alta anual reflete os investimentos contínuos em tecnologia e as iniciativas da reestruturação. A reestruturação do footprint prossegue, após fechamento de 1398 unidades da rede de atendimento em 2025, sendo 296 agências e 1102 postos de atendimento, esperamos redução de mais 700 unidades durante 2026. Também vemos potencial de redução relevante de headcount no varejo em 2026, podendo alcançar 10%. O índice de eficiência operacional deve melhorar para 42,83% (-1,50pp t/t; -0,70pp a/a). Para 2026, projetamos despesas totais de R$63,717 bilhões (+6,1% a/a).

Despesas: Em Linha com a Inflação

Projetamos que as despesas administrativas subam para R$15,8 bilhões, com alta de 5,0% t/t e 4,7% a/a, esse crescimento reflete os ajustes de footprint e provisões trabalhistas, além do Opex elevado pelo investimento em tecnologia e pelo processo de reestruturação do banco. O total de despesas para 2025 fica em R$59,8 bilhões, +5,2% no ano, com as despesas com pessoal crescendo +10,4% a/a.

Para 2026, esperamos que as despesas administrativas totais continuem refletir os custos da reestruturação, alcançando R$64,2 bilhões, +7,3% a/a.

Imposto: Alíquota estável

Estimamos que a alíquota efetiva de imposto fique em 19,3% no 1T26 (-1,63pp t/t; +3,66pp a/a), sem grandes variações em relação ao trimestre anterior. Para 2026, esperamos uma alíquota de 19,1% (-0,9pp vs. 2025).

Capital: BradSaúde Deve Contribuir Marginalmente no Curto Prazo, com Opcionalidade mais a Frente

A operação de spin-off e reverse IPO da unidade de saúde (SAUD3) deve destravar capital já a partir de maio, via otimização regulatória e menor intensidade de RWA associada à reorganização dos ativos. Para mais detalhes (Bradesco | Odontoprev: Gigante de Saúde Consolidado Destrava Valor)

No curto prazo, porém, o impacto tende a ser limitado, dado que o Bradesco permanece com participação majoritária (91,35%) na companhia.

A materialização de ganhos mais relevantes depende de uma eventual monetização futura dessa participação. Nesse sentido, vemos espaço para um follow-on, especialmente considerando o baixo free float atual (8,65%), abaixo do mínimo de 20% exigido pelo Novo Mercado, o que pode levar o banco a reduzir sua participação ao longo do tempo — destravando capital adicional.

Adicionalmente, o Bradesco conta com um estoque relevante de ativos fiscais diferidos (DTAs), que hoje consome capital regulatório. Nos termos da legislação vigente, esses créditos podem ser utilizados para compensar o imposto sobre o ganho de capital da operação (limitado a 30% do lucro tributável), o que deve reduzir o impacto fiscal e potencialmente liberar capital no balanço.