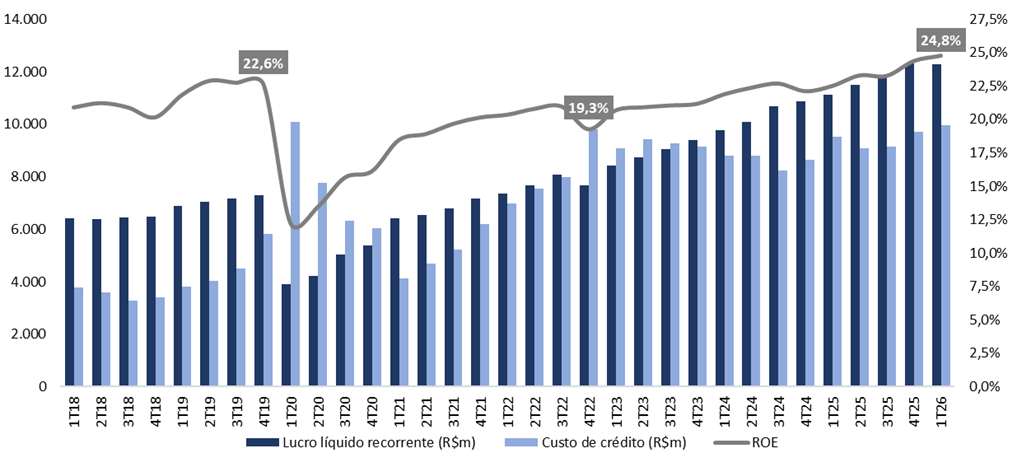

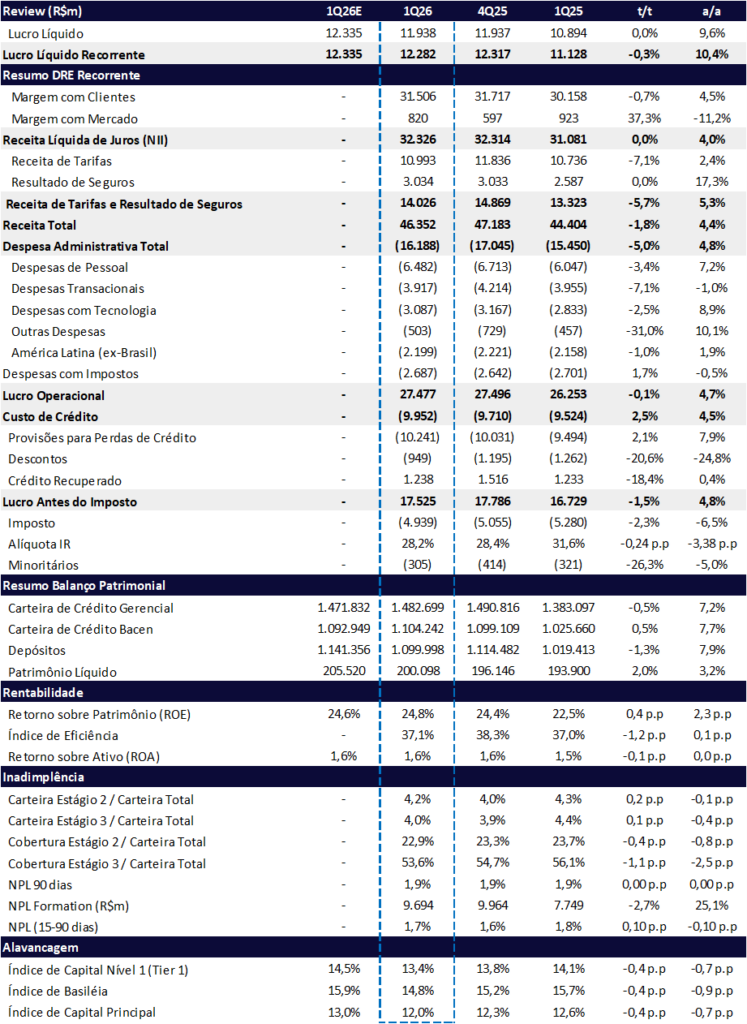

O Itaú entregou mais um trimestre sólido, com lucro líquido recorrente de R$ 12,28 bilhões no 1T26, queda de -0,3% t/t e avanço de +10,4% a/a, em linha com nossas estimativas. A rentabilidade seguiu avançando no trimestre, com ROE de 24,8% (+0,4 pp t/t; +2,3 pp a/a), mantendo ampla vantagem competitiva frente aos principais pares incumbentes.

Como esperado, o começo de ano veio mais devagar, impactado por: (i) sazonalidade típica do primeiro trimestre (menor volume de negócios e dois dias úteis a menos); (ii) antecipação do pagamento de dividendos ao final de 2025, que reduziu o capital de giro disponível para geração de receita — lembrando que o menor patrimônio líquido beneficiou o ROE do 4T25 e do 1T26; e (iii) menor receita de dividendos dos investimentos quase-equity na base anual.

Mesmo com a sazonalidade mais fraca típica do primeiro trimestre, o Itaú apresentou melhora sequencial na rentabilidade, apesar da leve retração do lucro líquido recorrente. Contribuíram para o bom desempenho: avanço na Margem com Mercado; melhora no controle das despesas; menor alíquota de IR (-3,38pp a/a); e, expansão da carteira de crédito de 7,2% a/a (9,0% a/a ex-fx variação).

Lucro, Custo de Crédito e ROE: Rentabilidade consistentemente acima de 20% através dos ciclos

Principais Destaques Operacionais

- Receita Líquida com Clientes (NII Clientes): somou R$ 31,5 bilhões, queda de -0,7% t/t e avanço de +4,5% a/a, impulsionada pelo maior volume médio da carteira rentável, da maior margem com passivos, além do melhor mix de produtos, apesar da pressão de um trimestre com menor quantidade de dias. Na comparação trimestral, excluindo o efeito da distribuição antecipada de dividendos ocorrida no final de 2025, teria apresentado um crescimento de 1,1% t/t.

- Receita Líquida com Mercado (NII Mercado): totalizou R$ 820 milhões, com alta de +37,3% t/t e queda de –11,2% a/a, refletindo maior custo de hedge de capital.

- Custo de Crédito e Qualidade dos Ativos: O custo do crédito totalizou R$ 10,0 bilhões (+2,5% t/t; +4,5% a/a), crescendo acima da carteira na visão t/t, mas abaixo na anual. A inadimplência acima de 90 dias (NPL 90+) ficou estável por mais um trimestre consecutivo, se mantendo no patamar de 1,9% desde o 1T25. No Brasil, o destaque negativo é o segmento de MSMB com inadimplência em 1,9% (+0,1 pp t/t; +0,3 pp a/a), enquanto o índice de pessoas físicas permanece estável em 3,6%.

- Rentabilidade e Capital: o Índice de Capital Principal (CET1) encerrou o trimestre em robustos 12,0% (-0,4 pp t/t; -0,7 pp y/y), acima do mínimo interno de 11,5%, refletindo pagamento de dividendos, JCP e recompra de ações, parcialmente compensados pela geração de resultados do período.

- Receita com Seguros: totalizou R$ 3,0 bilhões (+0,0% t/t; +17,3% a/a), sustentada pelo robusto avanço dos prêmios ganhos na visão anual.

- Receita com Tarifas: R$ 11,0 bilhões (-7,1% t/t; +2,4% a/a). A queda sequencial é explicada pela: (i) queda na assessoria econômico-financeira e corretagem com menos operações na área do banco de investimento; (ii) redução das receitas com administração de fundos, dado o reconhecimento de performance fee no 4T25; e, (iii) retração das receitas com emissão de cartões e com pagamentos e recebimentos, devido à diminuição dos volumes transacionados, sazonalidade típica do primeiro trimestre.

- Carteira de Crédito Expandida: atingiu R$ 1,48 trilhão (-0,5% t/t; +7,2% a/a), com queda sequencial puxada por MPMEs (-0,1% t/t), Grandes Empresas (-0,2% t/t) e América Latina (-4,7% t/t), parcialmente compensadas pela performance em Pessoas Físicas (+1,1% t/t), vindo principalmente pelo desempenho do ramo de Crédito Consignado (+4,4% t/t) e Crédito Imobiliário (+3,3% t/t). Excluindo o efeito da variação cambial, as carteiras teriam crescido +1,2% t/t e +9,0% y/y.

O banco realizou ajustes na metodologia de reporte dos números gerenciais, impactando linhas como receitas, despesas e custo de crédito, sem efeito sobre o lucro líquido.

Ressaltamos que nossas estimativas divulgadas na prévia não incorporavam essas mudanças, o que pode gerar pequenas divergências na comparação entre os números reportados e nossas projeções. Para nosso relatório de previa, ver: Itaú (ITUB4) | Sazonalidade no Curto Prazo, Eficiência no Longo Prazo | Reunião com RI e Prévia 1T26

Itaú (ITUB4) | Resultado 1T25: ROE sobe para 24,8%

Valuation: Itaú segue como top pick com novas avenidas

Reiteramos nossa recomendação de COMPRA para Itaú, com preço alvo de R$ 53,00 para ITUB4, upside de 24,8% frente ao último fechamento, além de um yield estimado de 7,0%. Para o ano de 2026, esperamos um lucro de R$ 52 bilhões (+11,1% a/a), ancorado em uma agenda de melhora de eficiência operacional e expansão da carteira de crédito. O ciclo de corte de custos pode durar 2-3 anos e tem potencial para sustentar o diferencial de rentabilidade frente aos pares.

Estratégia de crescimento

Do lado da receita, a estratégia do banco é de expansão substancial da carteira PF potencializada pelo novo super app One Itaú. Para 2026, a carteira PF será mais impulsionada pelas linhas colateralizadas como o crédito consignado privado e imobiliário. Nas operações internacionais, o Itaú planeja sair do varejo na Colômbia (operação deficitária), mantendo apenas a operação de atacado para melhorar a rentabilidade.

Nossa visão

Continuamos otimistas com a entrega do Itaú nos próximos trimestres, seguimos sem mudanças estruturais na nossa tese de investimento. O Itaú segue bem-posicionado para entregar crescimento de lucro em dois dígitos baixos em 2026, com ROE elevado e forte geração de dividendos. Com alocação disciplinada de capital, reiteramos nossa visão construtiva sobre o banco, que continua entregando resultados consistentes ao longo de vários ciclos de crédito, rentabilidade bem acima de seus pares e mix interessante de crescimento com generoso pagamento de dividendos (payout de 70%).

Valuation

Atualmente, o Itaú negocia a múltiplos que consideramos razoáveis para sua qualidade operacional:

ITUB4 (Ações Preferenciais):

- 9,0x P/L 2026e

- 8,0x P/L 2027e

- 2,2x P/VP 2026e

Itaúsa (ITSA4): Alternativa com Prêmio de Dividendos e Desconto em Fechamento

Como alternativa adicional, a Itaúsa (ITSA4) negocia com desconto de aproximadamente 19,8% frente à soma das partes, com 92% do valor atrelado à participação no Itaú, oferecendo perfil defensivo e dividend yield mais robusto.

O desconto vem se estreitando gradualmente (vs. ~25% há alguns meses) à medida que o mercado antecipa a implementação da reforma tributária em 2027, que deve eliminar a ineficiência fiscal da holding relacionada à tributação de PIS/Cofins sobre JCPs.

Essa mudança estrutural tende a acelerar o fechamento do desconto ao longo de 2026, reforçando a atratividade da holding como veículo para capturar o fluxo de proventos do Itaú com maior eficiência.

Essa mudança estrutural tende a acelerar o fechamento do desconto ao longo de 2026.

Para uma análise mais detalhada sobre o racional de fechamento de desconto, ver: [Itaúsa (ITSA4) | 4T25: Desconto de Holding Pode Cair com Catalisador Fiscal e Valuation da Aegea].

Carteira de Crédito: Leve Queda Sequencial

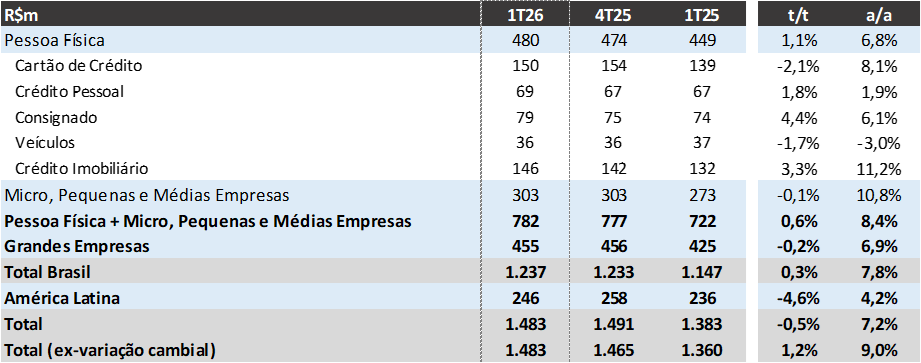

A carteira de crédito ampliada retraiu levemente sequencialmente -0,5% t/t, mas com avanço anual de +7,2% a/a, alcançando R$ 1,48 trilhão. Excluindo as variações cambiais, as variações seriam dede +1,2% t/t e 9,0% a/a.

Carteira de Crédito: Destaque Sequencial Para PF em Consignado e Imobiliário

Principais destaques:

- Pessoas Físicas em R$ 479 bilhões (+1,1% t/t; +6,8% y/y), puxado por Crédito Consignado (+4,4% t/t; +6,1% y/y) e Crédito Imobiliário (+3,3% t/t; +11,2% y/y).

- MSMB em R$ 303 bilhões (-0,1% t/t; +10,9% y/y), explicado principalmente em função do aumento da carteira de programas governamentais.

- Grandes Empresas em R$ 455 bilhões (-0,2% t/t; +6,9% y/y), reflexo do crescimento da carteira do agronegócio na visão anual.

Para 2026, o ponto médio do guidance aponta para uma leve aceleração do crescimento de 6,0% a/a em 2025 para 7,5% a/a.

Margem Financeira (NII): Estabilidade sequencial

A Receita Líquida de Juros (NII) totalizou R$ 32,3 bilhões no 1T26, estável t/t e avanço de +4,0% a/a, refletindo principalmente a queda sequencial da margem com clientes, mas compensado pelo avanço da margem com mercado.

A Margem Financeira com Clientes (NII Clientes) somou R$ 31,5 bilhões, caindo -0,7% t/t e avançando +4,5% a/a, rodando um pouco abaixo do crescimento de crédito na visão anual. O desempenho foi impulsionado pelo maior volume médio da carteira rentável – com destaque para crédito consignado, crédito imobiliário e programas governamentais para MSMBs -, uma maior margem com passivos, além do melhor mix de produtos, apesar da pressão de um trimestre com menor quantidade de dias. O guidance anual aponta para crescimento do NII com clientes entre 5% e 9% — ou seja, espera-se uma reaceleração ao longo do ano.

Já a Margem com Mercado (NII Mercado) avançou +37,3% t/t e -11,2% a/a, totalizando R$ 820 milhões no trimestre, refletindo o maior custo de hedge do índice de capital. O guidance para NII mercado é de R$ 2,5-5,5 bilhões no ano.

Receitas de Prestação de Serviços e Seguros: Queda sequencial

No 1T26, as receitas de prestação de serviços e resultados de seguros somaram R$ 14,0 bilhões, queda de -5,7% t/t, impulsionados principalmente por:

- Assessoria Financeira e Corretagem (-13,5% t/t; +18,9% a/a) em função dos menores volumes nas operações de banco de investimento, especialmente em emissão de títulos de renda fixa. Em contrapartida, houve crescimento das receitas de corretagem, tanto na corretora de pessoa física, quanto na institucional.

- Pagamentos e Recebimentos (-9,2% t/t; -7,0%), relacionado à redução do valor transacionado das operações de adquirência, que são sazonalmente menores no primeiro trimestre do ano. A queda no comparativo anual se deve pelo aumento de custo de funding nas operações de adquirência e a mudança de mix de faturamento.

- Administração de Recursos (-8,3% t/t; +15,1%), dado reconhecimento de performance fee no 4T25, dificultando a base comparativa;

- Emissão de Cartões (-6,3% t/t; +1,5% a/a), em função do menor faturamento de crédito.

- Conta Corrente Pessoa Física (-5,1% t/t; -21,5% a/a), reflexo da agenda proativa do banco de oferecer condições cada vez melhores para os clientes, à medida em que aumentam seu relacionamento com o banco.

- América Latina ex-Brasil (-1,2% t/t; 3,1% a/a)

Do lado impulsionador, vemos as receitas de Operações de Crédito e Garantias Prestada (+5,5% t/t; +5,4% a/a), além de uma estabilidade do Resultado de Seguros (+0,0% t/t; +17,2%), dado que o aumento de sinistros retidos, principalmente nas carteiras de seguro transações, vida em grupo e prestamista, foi compensado pelas maiores vendas nos ramos de seguros habitacional e prestamista.

Custo de Crédito e Inadimplência: Piora ssazonal contida no atraso curto

O custo do crédito encerrou o 1T26 em R$9,95 bilhões (+2,5% t/t; +4,5% a/a), equivalente a 2,7% da carteira – estável tanto t/t quanto a/a. O crescimento do custo acompanhou o da carteira sem deterioração estrutural.

As despesas com perda esperada (PDD) totalizaram R$10,2 bilhões (+2,1% t/t; +7,9% a/a), pressionadas pela sazonalidade típica do 1T – a concentração de gastos das famílias nesse período eleva os atrasos de curto prazo no Varejo e, consequentemente, as despesas de perda esperada do segmento.

No Atacado, os descontos concedidos recuaram significativamente (-20,6% t/t; -24,8% a/a) para R$949 milhões, após o 4T25 ter sido distorcido pela venda de carteira de um cliente específico. A recuperação de crédito reduziu -18,3% t/t para R$1,2 bilhão – também afetada pela sazonalidade – mas permanece praticamente estável na comparação anual (+0,4% a/a).

A inadimplência acima de 90 dias (NPL 90+) manteve-se estável pelo segundo trimestre consecutivo em 1,9%.

Já a inadimplência de curto prazo (15–90 dias) subiu levemente para 1,7% (+0,1pp t/t), explicada pela sazonalidade do Varejo PF no Brasil, o indicador de Pessoas Físicas fechou em 3,0% (+0,23pp t/t). Em Micro, Pequenas e Médias Empresas, houve alta de 0,1pp t/t, reflexo da normalização pós-carências dos programas governamentais. Em Grandes Empresas, o indicador permaneceu controlado em 0,1%.

O comportamento do atraso curto (15–90 dias) é especialmente relevante, sobretudo no segmento de Varejo, por funcionar como um indicador antecedente da inadimplência ao longo do ano. Destacamos que a alta observada no trimestre foi a menor para um primeiro trimestre em 12 anos, sinalizando uma dinâmica de crédito mais resiliente e que deve definir o tom (“set the tone”) para a qualidade dos ativos ao longo de 2026.

A carteira renegociada continuou recuando, com queda de -1,0% t/t para R$34,8 bilhões. A redução foi concentrada no Varejo.

A carteira em Estágio 3 subiu levemente, com alta tanto no total quanto em pessoas jurídicas, relacionada à entrada de clientes específicos de Grandes Empresas por agravamento de rating.

O NPL Creation sobre a carteira manteve-se em 0,7% – patamar historicamente baixo – com relativa estabilidade em todos os segmentos.

Despesas administrativas: Sazonalidade favorável e avanço da agenda de eficiência

As despesas operacionais totalizaram R$ 16,2 bilhões no 1T26, com queda de -5,0% t/t e alta de +4,8% a/a. O recuo sequencial reflete a sazonalidade mais favorável do primeiro trimestre, após a concentração de despesas típicas do 4T, enquanto a variação anual segue pressionada por maiores gastos estruturais, principalmente em pessoal e tecnologia.

Na comparação a/a, o crescimento foi puxado por despesas com pessoal, impactadas pelo reajuste do acordo coletivo (+5,68% a partir de set/25), além de investimentos contínuos em tecnologia, incluindo desenvolvimento de sistemas, cloud e parcerias estratégicas.

As despesas com tecnologia permanecem como um dos principais vetores de crescimento, refletindo a estratégia de digitalização e ganho de escala operacional. Em contrapartida, o banco segue avançando em iniciativas de eficiência, com racionalização de despesas administrativas e comerciais.

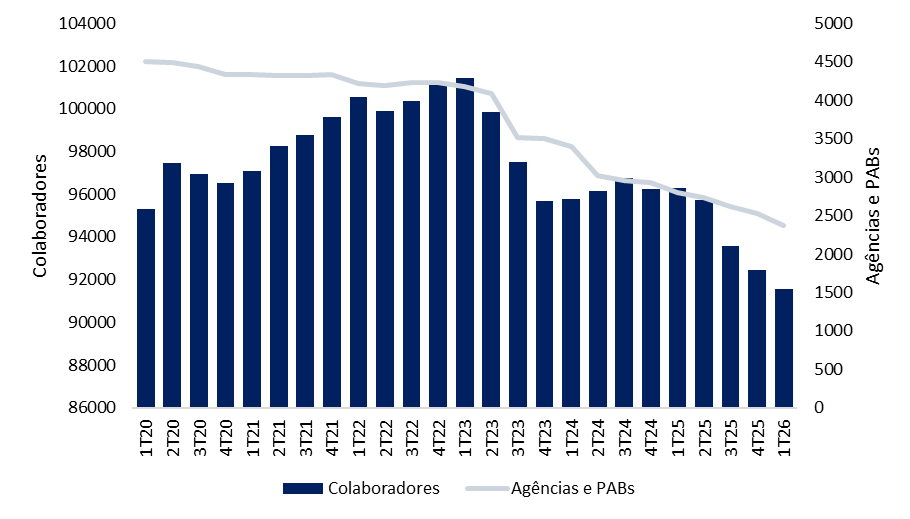

Do lado estrutural, o Itaú continua executando sua agenda de otimização, com redução consistente do footprint físico e do quadro de colaboradores:

- Agências e postos: 2.367 unidades (-162 t/t; -428 a/a)

- Headcount: 90,9 mil colaboradores (-1,7% t/t; -5,6% a/a)

Esse movimento reforça o foco em produtividade e digitalização, contribuindo para a melhora do índice de eficiência, que atingiu 38,6% no 1T26 (-1,2 pp t/t; -2,4 pp a/a), mantendo trajetória positiva e sustentando a expectativa de ganhos adicionais ao longo de 2026.

Colaboradores e Agências: Redução contínua

Imposto: Beneficiado Pelo Pagamento de JCP

A alíquota efetiva de imposto caiu para 28,2% no trimestre (-0,24 pp t/t; -3,38 pp a/a), beneficiada pelo maior pagamento de juros sobre o capital próprio (JCP) — que funciona como dedução fiscal, reduzindo a base tributável. O Itaú aprovou o pagamento de R$3,85 bilhões em JCP no trimestre, equivalente a R$0,349 por ação.

Capital: Estrutura Robusta

O Itaú encerrou o 1T26 com posição de capital sólida, sustentada pela geração de resultados, apesar da pressão do pagamento de JCP e recompra de ações. O Capital Principal (CET1) atingiu 12,0% (-0,3pp t/t), com o recuo refletindo principalmente o crescimento dos ativos ponderados pelo risco e o pagamento de JCP, parcialmente compensados pelo lucro do trimestre.

O índice de Capital Nível I encerrou em 13,4% (-0,4pp t/t), enquanto o índice de Basileia atingiu 14,8% (-0,4pp t/t), impactado pelo crescimento do RWA em R$55,3 bilhões no trimestre — sobretudo pelo aumento do capital requerido para riscos de crédito e operacional, em função de mudanças regulatórias. Ainda assim, o índice de Basileia se mantém 3,2pp acima do mínimo regulatório.