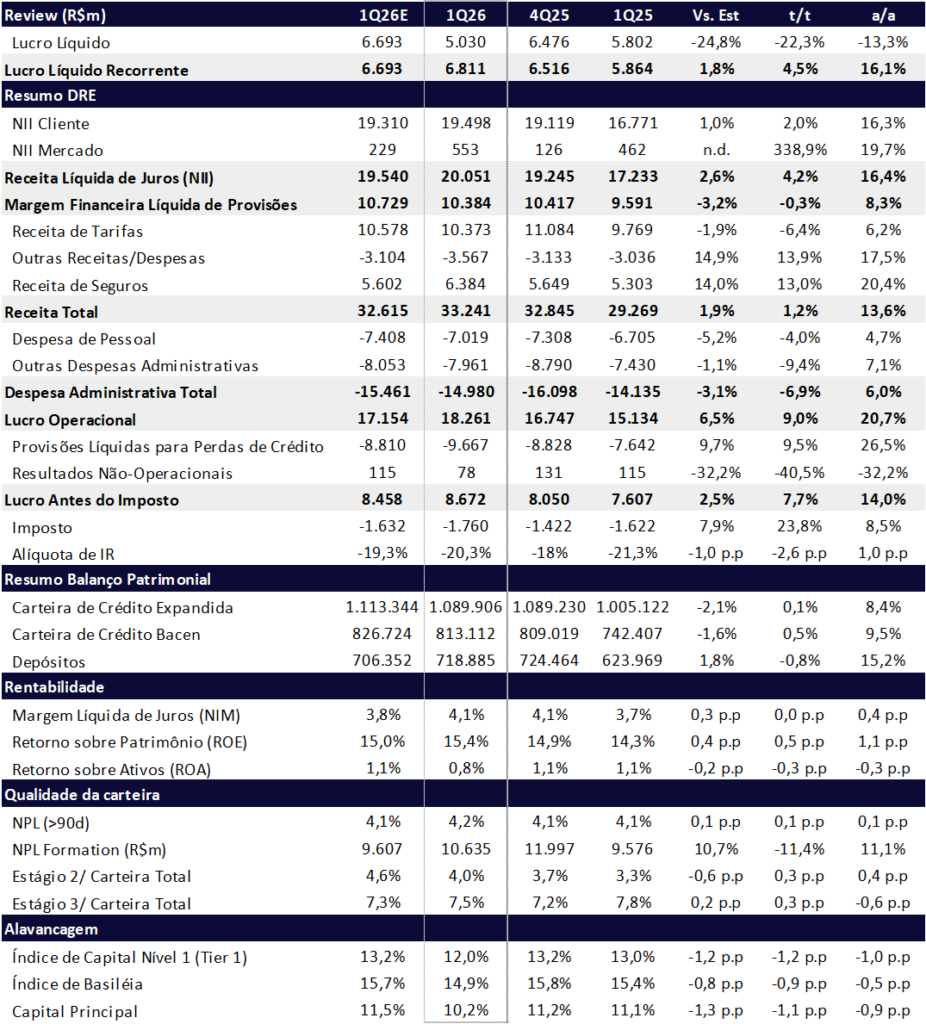

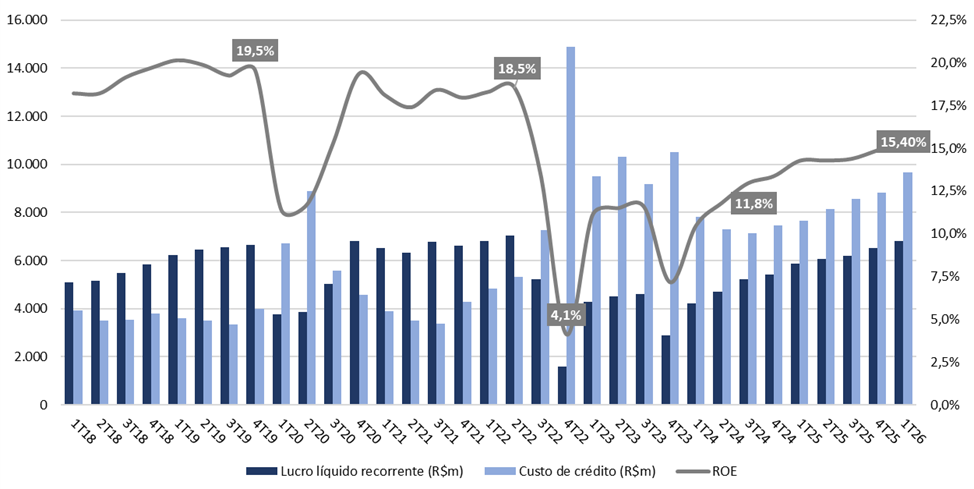

O Bradesco entregou mais um trimestre de recuperação consistente de resultados, com lucro líquido recorrente de R$ 6,8 bilhões no 1T26 (+1,8% vs Estimado; +4,5% t/t; +16,1% a/a). A rentabilidade seguiu em trajetória de melhora, com ROE de 15,4% (+0,4 pp vs Estimado; +0,5 pp t/t; +1,1 pp a/a), acima de seu custo de capital, refletindo a combinação de crescimento de receitas, melhora do mix de crédito e maior disciplina operacional.

O principal destaque do trimestre, porém, não veio do resultado recorrente, mas sim da reorganização da operação de saúde via BradSaúde (SAUD3), concluída no início de maio. Segundo a companhia, a transação adicionaria aproximadamente +2,5 pp ao capital do banco em bases pro forma, refletindo principalmente a menor intensidade regulatória da nova estrutura societária e a redução do consumo de RWA. O laudo atribuiu valuation de aproximadamente R$ 48,9 bilhões para a BradSaúde, frente a cerca de R$ 15 bilhões registrados no balanço do Bradesco, implicando potencial destravamento de valor relevante.

Bradesco (BBDC4) | 1T26: Expansão do NII e Seguros Sustentam Recuperação do Lucro

Lucro, Custo de Crédito e ROE: Melhora Step By Step da Rentabilidade

Destaques do trimestre:

Crédito: carteira expandida em R$ 1,09 trilhão (-2,1% vs. Est.; +0,1% t/t; +8,4% a/a), sustentada principalmente por Pessoas Físicas, com 60,8% do portfólio concentrado em linhas com garantia (69% créditos com garantia PF);

NII Total: margem financeira de R$ 20,1 bilhões (+2,6% vs. Est.; +4,2% t/t; +16,4% a/a), impulsionada pelo avanço do NII com Clientes e forte recuperação do NII Mercado;

Qualidade de crédito: inadimplência acima de 90 dias (NPL90+) apresentou leve alta para 4,2% (+0,1 pp t/t; +0,1 pp a/a), enquanto a PDD expandida atingiu 3,5% da carteira (+0,2 pp t/t; +0,5 pp a/a);

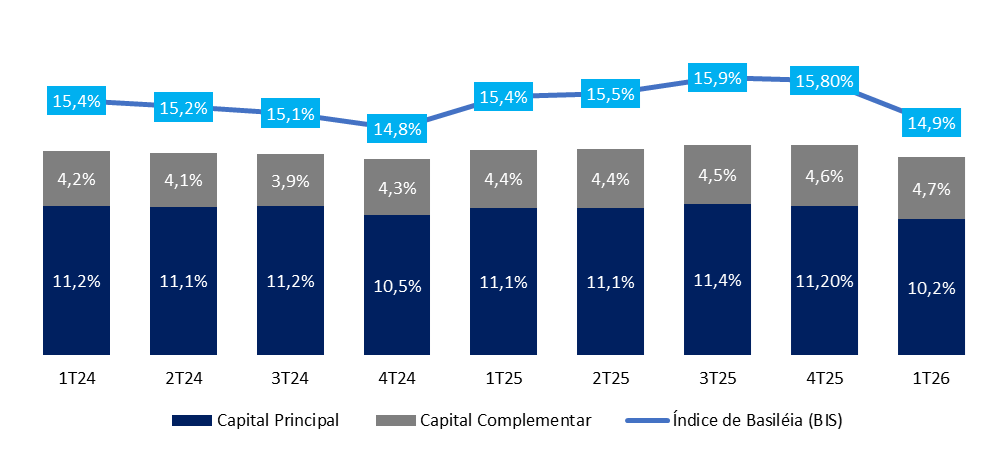

Capital: CET1 encerrou o trimestre em 10,2%, com leve pressão sequencial parcialmente compensada pela forte geração de resultados. Considerando a BradSaúde de forma pro forma, o índice subiria para 12,7%;

Seguros: lucro de R$ 2,8 bilhões (+13,0% a/a), mantendo a vertical como um dos principais pilares de rentabilidade do grupo;

Despesas: despesas operacionais totalizaram R$ 15,0 bilhões (-3,1% vs. Est.; -6,9% t/t; +6,0% a/a), beneficiadas pela sazonalidade mais favorável e pela continuidade da disciplina no controle de custos, apesar da pressão de investimentos em tecnologia e PLR.

Valuation: Reiteramos COMPRA

Seguimos com visão construtiva para o Bradesco, sustentada pela melhora gradual da rentabilidade, recuperação operacional da franquia bancária e potencial de destravamento de capital com a reorganização da BradSaúde.

O valuation segue com múltiplos atrativos:

- 7,2x P/L 2026e

- 6,3x P/L 2027e

- 1,1x P/VP 2026e

Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 25,00, implicando potencial de valorização de 29,7% frente ao último fechamento, além de dividend yield estimado de 5,5%.

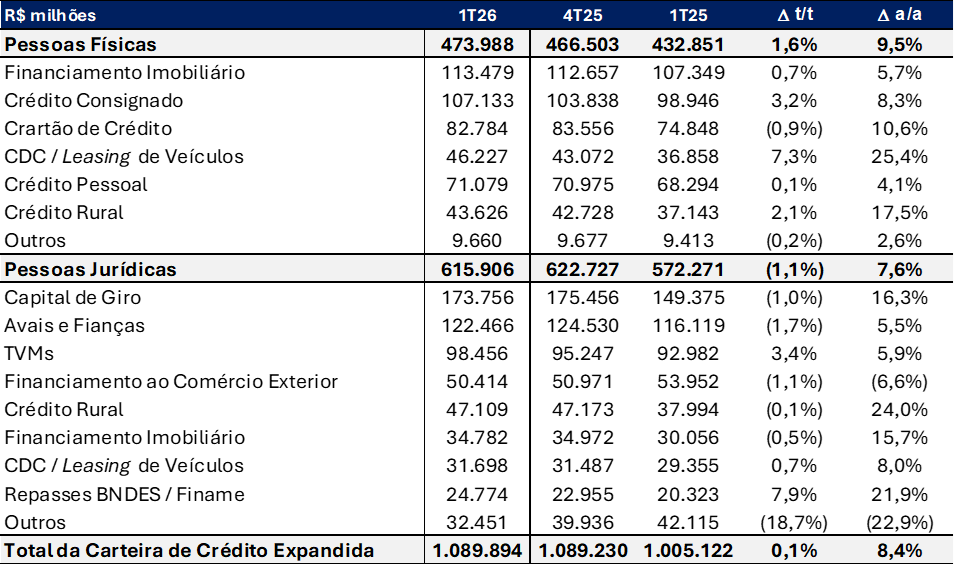

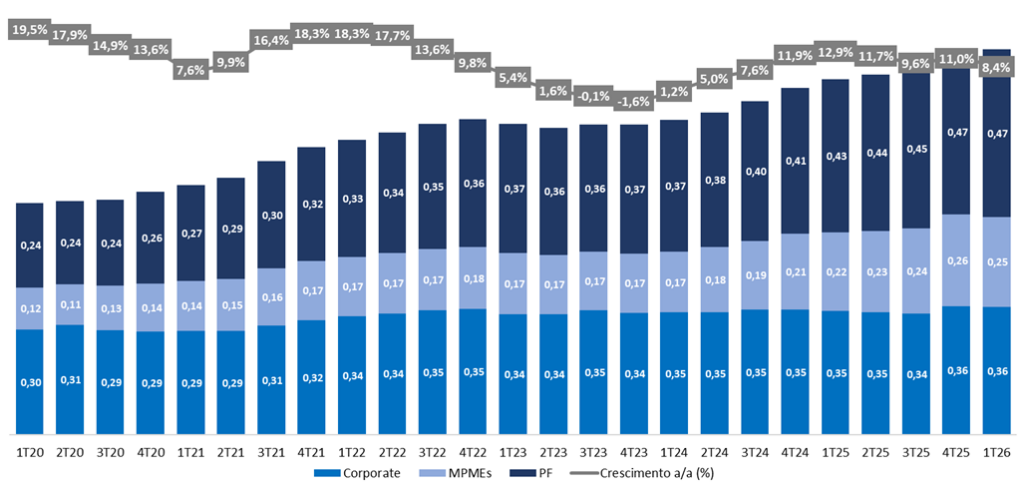

Carteira de Crédito: Pessoas Físicas Sustentam a Expansão da Carteira

A carteira de crédito expandida encerrou o 1T26 em R$ 1,09 trilhão (-2,1% vs. estimado; +0,1% t/t; +8,4% a/a), mantendo trajetória de crescimento anual, apesar de uma dinâmica sequencial mais moderada no trimestre. A expansão segue sendo liderada pelo segmento de Pessoas Físicas:

- Pessoas Físicas: R$ 474,0 bilhões (+1,6% t/t; +9,5% a/a), impulsionada principalmente pelas linhas com garantia e menor risco;

- MPMEs: R$ 254,6 bilhões (-2,3% t/t; +14,4% a/a), refletindo sazonalidade e postura mais seletiva no trimestre;

- Grandes Empresas: R$ 361,3 bilhões (-0,2% t/t; +3,3% a/a), ainda crescendo de forma moderada, em linha com uma estratégia mais conservadora de originação no atacado.

Carteira de Crédito: Destaque foi a carteira Pessoa Física

A carteira de crédito com garantia alcançou 60,8% (+1,5 pp t/t; +3,8 pp a/a), reflexo da estratégia de crescimento da carteira com foco em rentabilidade ajustada ao risco.

Carteira de Crédito: Bradesco se recupera e continua ganhando market share nesses últimos trimestres

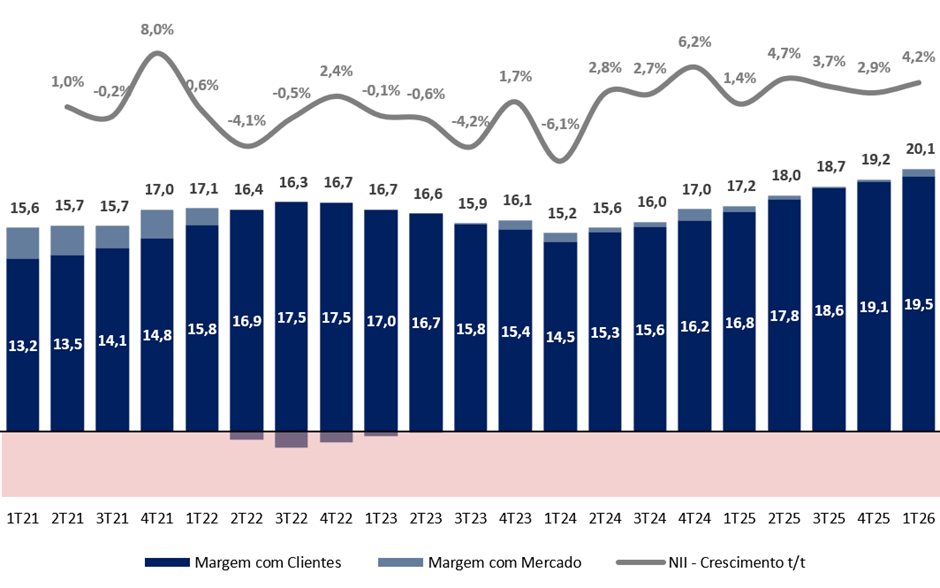

Receita de Juros (NII): Expansão do NII Clientes e Recuperação do NII Mercado

A margem financeira líquida (NII) totalizou R$ 20,1 bilhões no 1T26 (+2,6% vs. estimado; +4,2% t/t; +16,4% a/a), vindo acima das nossas expectativas e refletindo tanto a expansão do NII com clientes quanto a forte recuperação do NII com mercado.

- NII com Clientes: atingiu R$ 19,5 bilhões (+1,0% vs. estimado; +2,0% t/t; +16,3% a/a), impulsionado pelo maior volume médio da carteira, melhora da margem de passivos e maiores spreads com clientes. Parte desse efeito foi compensada pelo mix de produtos, em linha com a estratégia do banco de expandir operações com menor spread nominal, porém melhor retorno ajustado ao risco e menor consumo de capital, além do efeito calendário no trimestre.

- NII com Mercado: somou R$ 553 milhões (+141,2% vs. estimado; +338,9% t/t; +19,7% a/a), refletindo principalmente a melhora do resultado de ALM e o bom desempenho das mesas de arbitragem, após um 4T25 mais fraco nessa linha.

O trimestre reforça a recuperação gradual da margem financeira do Bradesco, sustentada pela reprecificação dos ativos, melhora do mix da carteira e evolução do resultado de tesouraria.

NII: Margem Com Clientes Sustenta Expansão do NII

Qualidade dos Ativos: PDD Pressionada, mas Controle de Risco Permanece Adequado

A despesa com PDD bruta expandida somou R$ 9,7 bilhões no 1T26 (+9,7% vs. estimado; +9,5% t/t; +26,5% a/a), com o custo de crédito atingindo 3,5% (+0,2 pp t/t; +0,5 pp a/a). O movimento reflete principalmente:

- casos pontuais no segmento de atacado;

- maior custo de crédito no massificado, impactado por operações oriundas de programas emergenciais, carteiras rurais mais antigas e pelos efeitos da redução da carteira reestruturada e das operações classificadas em estágio 3.

Apesar da pressão no trimestre, os indicadores de cobertura permanecem confortáveis. O saldo de provisões encerrou o período em R$ 58,2 bilhões, equivalente a uma cobertura de 161% da inadimplência acima de 90 dias. A redução sequencial da cobertura refletiu principalmente:

- crescimento da carteira adimplente;

- maior participação de operações com garantia;

- redução da carteira reestruturada;

sem indicar deterioração relevante da qualidade dos ativos ou perda de controle sobre o custo de crédito.

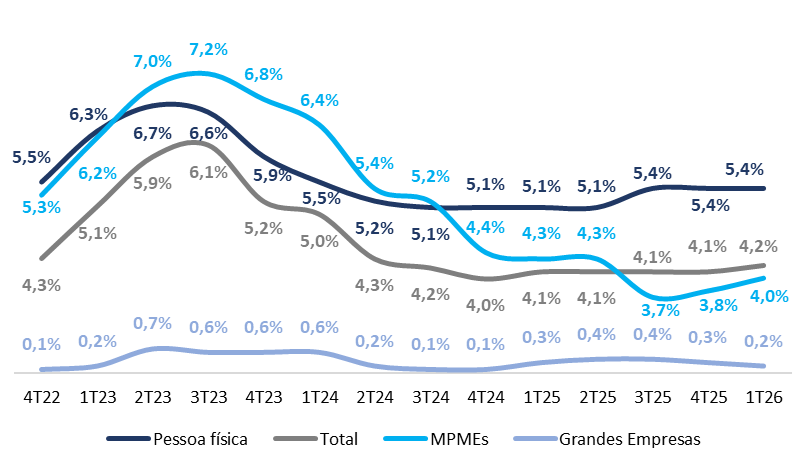

Inadimplência: Qualidade dos Ativos Segue Sob Controle

A inadimplência acima de 90 dias (NPL 90+) apresentou leve alta no trimestre, encerrando o 1T26 em 4,2% (+0,1 pp t/t; +0,1 pp a/a), ainda em patamar relativamente controlado diante do ambiente macroeconômico mais desafiador.

Inadimplência (90+dias) : Leve piora por conta da carteira MPMEs

A dinâmica por segmento mostrou comportamentos distintos:

- Pessoas Físicas: inadimplência de 5,4%, estável t/t, mas com alta de +0,3 pp a/a;

- MPMEs: indicador em 4,0%, com alta de +0,2 pp t/t, influenciado principalmente pelas operações de capital de giro com garantia — que possuem dinâmica específica de recuperação — mas ainda apresentando melhora de -0,3 pp a/a.

Apesar da leve piora do indicador agregado, a composição da carteira continuou evoluindo positivamente. As operações classificadas nos estágios 1 e 2 passaram a representar 92,9% da carteira (+0,9 pp a/a), enquanto a participação da carteira em estágio 3 recuou para 7,1%, reforçando a melhora gradual do perfil de risco. A carteira estagio 3 teve baixa contábil (write-off) de R$ 10 bilhões no trimestre, concentrados no segmento varejo e rural. A carteira reestruturada também seguiu em trajetória de queda, encerrando o trimestre em R$ 25,2 bilhões (-5,2% t/t; -19,3% a/a), refletindo postura mais conservadora nas renegociações e maior foco em qualidade dos ativos. O movimento foi acompanhado por menor volume de operações curadas e redução gradual dos ativos problemáticos.

Seguros: Principal Destaque Positivo do Trimestre

A unidade de Seguros reportou lucro líquido de R$ 2,8 bilhões no 1T26, representando aproximadamente 41% do lucro consolidado do Grupo. O resultado apresentou crescimento de +13,0% a/a, apesar da leve retração sequencial de -1,5% t/t, explicada principalmente pela sazonalidade típica do primeiro trimestre.

Além do forte desempenho operacional, o principal evento estratégico do trimestre foi a reorganização da operação de Saúde via spin-off da BradSaúde (SAUD3), detalhada na seção de Capital. A operação deve reduzir a intensidade de capital regulatório da unidade, melhorar os índices prudenciais do banco e potencialmente destravar valor ao longo do tempo.

O desempenho reforça a operação de Seguros como um dos principais pilares de rentabilidade do Bradesco, sustentada por resultado operacional resiliente, elevada rentabilidade e forte contribuição financeira. O ROAE encerrou o trimestre em 21,6%, permanecendo em nível estruturalmente elevado e bastante atrativo.

O resultado das operações de seguros, previdência e capitalização totalizou R$ 6,4 bilhões (+14,0% vs. estimado; +13,0% t/t; +20,4% a/a), impulsionado principalmente:

- pela expansão do resultado operacional (+22,1% a/a), beneficiado pela melhora da sinistralidade, especialmente em Vida e Saúde;

pelo forte desempenho do resultado financeiro (+17,5% a/a), favorecido pelo ambiente de juros ainda elevados.

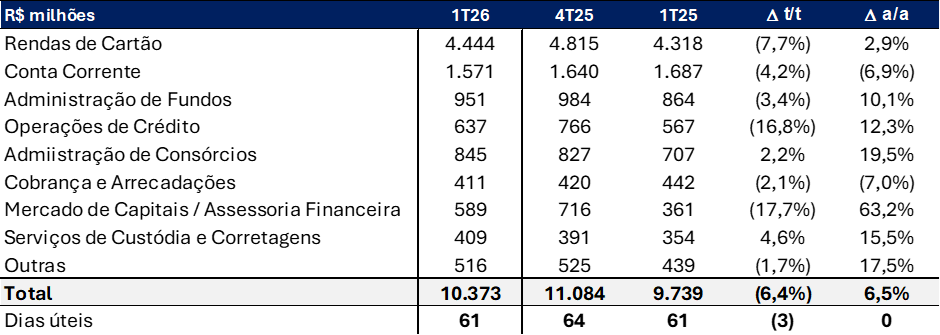

Receita com Serviços (Fees): Queda Sequencial Reflete Sazonalidade do 1T

A receita com prestação de serviços totalizou R$ 10,4 bilhões no 1T26 (-1,9% vs. estimado; -6,4% t/t; +6,2% a/a), refletindo principalmente a sazonalidade típica do primeiro trimestre, marcada por menor atividade comercial e menor quantidade de dias úteis. O resultado veio ligeiramente abaixo das nossas estimativas. Na comparação anual, o crescimento segue sustentado pelo avanço das linhas ligadas a cartões, adquirência, consórcios e mercado de capitais, parcialmente compensado pela pressão competitiva em alguns produtos bancários tradicionais.

Despesas: Melhor Controle de Custos no Trimestre

As despesas administrativas totais somaram R$ 15,0 bilhões no 1T26 (-3,1% vs. estimado; -6,9% t/t; +6,0% a/a), vindo melhores do que esperávamos, refletindo principalmente a sazonalidade mais favorável após o 4T25 e a continuidade da disciplina no controle de custos.

- Despesas de pessoal: totalizaram R$ 7,0 bilhões (-5,2% vs. estimado; -4,0% t/t; +4,7% a/a). A alta anual segue pressionada principalmente pelas despesas com PLR e reajustes salariais.

- Outras despesas operacionais: encerraram o trimestre em R$ 8,0 bilhões (-1,1% vs. estimado; -9,4% t/t; +7,1% a/a). O crescimento anual reflete maiores investimentos em infraestrutura tecnológica, digitalização e expansão do volume transacional, em linha com a estratégia de crescimento e transformação operacional do banco.

O Bradesco segue avançando na racionalização da estrutura operacional, com redução de -5,2% t/t e -24,5% a/a no número de pontos de atendimento, além de ajuste no headcount (-2,1% t/t; -3,6% a/a). Vale lembrar que o banco constituiu um fundo de reestruturação para absorver custos relacionados à redução de footprint e quadro de colaboradores, o que deve evitar que parte relevante dessas despesas transite pelo DRE gerencial nos próximos trimestres. A continuidade desse movimento ao longo de 2026 deve seguir contribuindo para ganhos de eficiência operacional.

Imposto: Alíquota Segue Beneficiada pelo Pagamento de JCP

A alíquota efetiva recorrente de imposto encerrou o 1T26 em 20,3% (-1,0 pp vs. estimado; -2,6 pp t/t; +1,0 pp a/a), permanecendo em patamar reduzido e beneficiada principalmente pelo pagamento de juros sobre capital próprio (JCP).

O benefício fiscal foi potencializado pelo nível mais elevado da TLP, utilizada no cálculo da dedutibilidade do JCP, contribuindo positivamente para o resultado líquido do trimestre.

Capital: Pressão Pontual no Trimestre, mas BradSaúde Deve Destravar Capital Relevante

O índice de capital principal (CET1) encerrou o 1T26 em 10,2% (-1,3 pp vs. estimado; -1,1 pp t/t; -0,9 pp a/a), enquanto o índice de Basileia atingiu 14,9% (-0,8 pp vs. estimado; -0,9 pp t/t; -0,5 pp a/a). A piora sequencial do capital refletiu principalmente:

- remuneração aos acionistas (-0,4 pp t/t);

- ajustes prudenciais (-0,8 pp t/t);

- impactos regulatórios (-0,4 pp t/t);

efeitos parcialmente compensados pela forte geração de resultados no trimestre (+0,6 pp t/t).

Apesar da pressão no trimestre, o principal destaque de capital segue sendo a reorganização da operação de saúde via BradSaúde (SAUD3), concluída no início de maio e tratada como evento subsequente no 1T26.

Segundo a companhia, considerando os efeitos da operação de forma pro forma, a transação adicionaria aproximadamente +2,5 pp ao capital do banco:

- CET1: 12,7% (+1,4 pp t/t)

- Basileia: 17,4% (+1,6 pp t/t)

O racional da operação envolve principalmente a redução da intensidade de capital regulatório da estrutura. Enquanto a operação seguradora carregava peso regulatório elevado, a nova holding de participação da BradSaúde passa a possuir tratamento regulatório mais leve, reduzindo consumo de RWA.

O laudo de avaliação atribuiu valor de aproximadamente R$ 48,9 bilhões para a BradSaúde, enquanto o ativo estava registrado no balanço do Bradesco por cerca de R$ 15 bilhões, implicando potencial ganho econômico relevante.

Segundo a administração, neste primeiro momento o ganho possui natureza predominantemente fiscal/tributária, ainda sem reconhecimento contábil pleno no resultado. A materialização contábil tende a ocorrer de maneira mais relevante em eventual monetização futura da participação, como um possível follow-on.

O banco também destacou que parte relevante do impacto tributário da operação foi compensada por:

- utilização de prejuízo fiscal e base negativa de CSLL;

- consumo de ativos fiscais diferidos (DTAs).

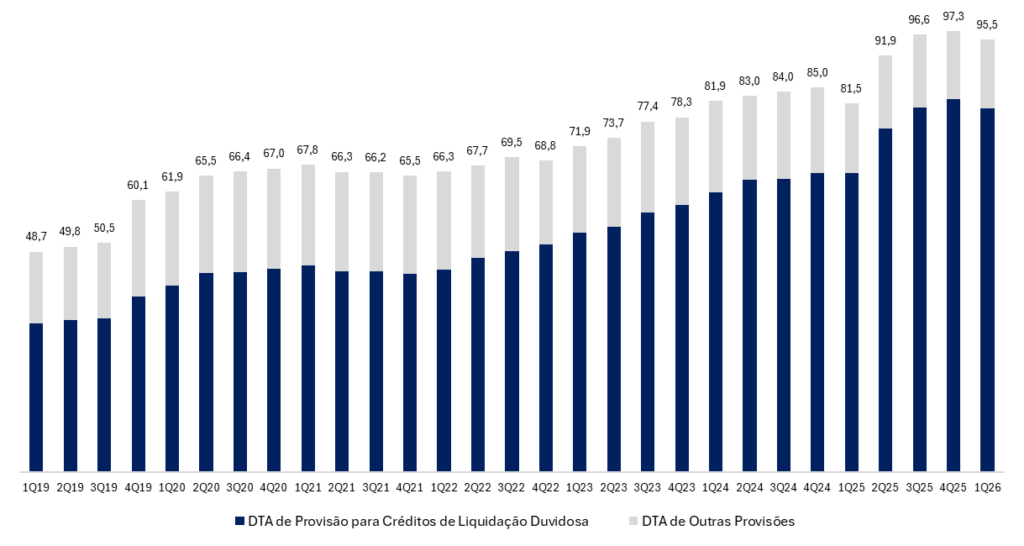

Com isso, o saldo de DTAs do banco deve reduzir de forma um pouco mais relevante nesse 2T26, o que também contribui positivamente para a qualidade do capital regulatório. Apesar da melhora relevante no Capital Principal, no curto prazo, o efeito econômico tende a ser parcialmente limitado, dado que o Bradesco permanece com participação majoritária de 91,35% na SAUD3. Eventuais vendas adicionais poderiam destravar capital suplementar e acelerar a melhora dos índices regulatórios, especialmente considerando o free float atual de apenas 8,65%, abaixo do mínimo de 20% exigido pelo Novo Mercado.

Indicadores de Capital: Capital Principal Avança -0,2pp t/t mas melhora +0,7pp a/a

Estoque de DTAs: Crescente, mas Virada à Vista