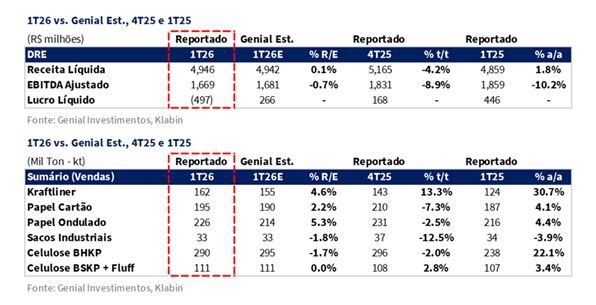

A Klabin divulgou seus resultados do 1T26 hoje (6/mai). O trimestre contou a história de duas divisões mesclando suas consequências em um EBITDA Aj. esperado de R$1,7b (-0,7% vs. Est.; -8,9% t/t; -10,2% a/a), essencialmente em linha com nossa projeção. O Papel & Embalagens mostrou uma tendência mais positiva do que o esperado, embora tenha sido afetado pela desaceleração sazonal entre o 4T-1T. Por outro lado, a divisão de Celulose veio mais fraca tanto no volume quanto no preço do BHKP, com os preços do BSKP + Fluff ainda atrasando a recuperação em curso dos benchmarks.

No segmento de Papel, o Kraftliner liderou o upside com embarques de 162Kt (+4,6% vs. Est.; +13,3% t/t; +30,7% a/a), impulsionado pela demanda de exportação mais forte do que o antecipado, consistente com a estratégia de diversificação geográfica da companhia, favorecida por condições de demanda saudáveis e os ajustes de oferta. O Papel Cartão também superou as estimativas com vendas em 195Kt (+2,2% vs. Est.; -7,3% t/t; +4,1% a/a), sustentado pela absorção doméstica mais forte no setor cervejeiro (mais embalagens de cerveja vendidas neste verão) e nova penetração de clientes em papel cartão branco revestido. Na precificação, o Kraftliner mostrou alguma pressão (+0,5% vs. Est.; -2,2% t/t), mas devido ao efeito antecipado de diversificar o mix de produtos geograficamente para expandir as vendas em novas regiões com preços médios de ticket mais baixos.

No segmento de Embalagens, os embarques de Caixas de Papel Ondulado totalizaram 226Kt (+5,3% vs. Est.; -2,5% t/t; +4,4% a/a), vindo acima da nossa projeção, com desempenho resiliente nos mercados finais adjacentes a alimentos, superando o crescimento mais amplo do setor (+3,6% a/a vs. +2,3% a/a nos dados da Empapel), reforçando ganhos incrementais de market share. A precificação também surpreendeu positivamente (+3,7% vs. Est.; +1,0% t/t), sustentada pelo mix mais forte. Os Sacos Industriais foram o único miss de volume em 33Kt (-1,8% vs. Est.; -12,5% t/t; -3,9% a/a), refletindo pressão tarifária nos mercados de exportação e fraqueza sazonal na demanda de cimento, embora a realocação doméstica tenha progredido bem (+13% a/a).

Na Celulose, os embarques totais atingiram 401Kt (-1,2% vs. Est.; -0,7% t/t; +16,3% a/a), marginalmente abaixo das nossas estimativas. Detalhando por fibra, os embarques de BHKP totalizaram 290Kt (-1,7% vs. Est.; -2,0% t/t; +22,1% a/a), com o preço atingindo R$3.058/t (-0,5% vs. Est.; +4,3% t/t; -6,9% a/a), espelhando a recuperação nas referências FOEX BHKP (+9% t/t na China; +12% t/t na Europa), parcialmente neutralizada pela taxa de câmbio USD/BRL (-3% t/t; -10% a/a). Os embarques de BSKP + Fluff registraram 111Kt (flat vs. Est.; +2,8% t/t; +3,4% a/a), em linha com nossas estimativas, enquanto o preço atingiu R$4.710/t (-1,1% vs. Est.; -6,7% t/t; -15,3% a/a), um pouco decepcionante, refletindo o lag natural na captura dos ajustes de preços ao longo do portfólio, com os preços do índice RISI Tabela 5 subindo apenas +1% t/t tanto na China quanto na Europa.

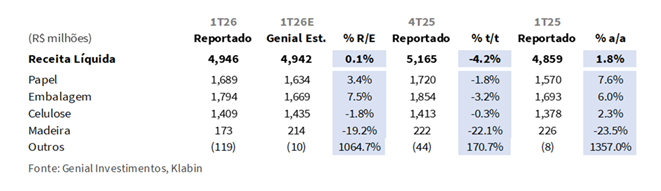

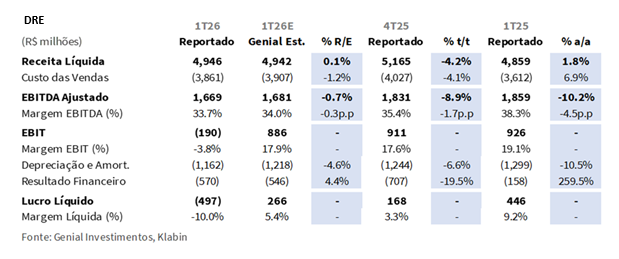

A Receita Líquida consolidada totalizou R$4,9b (+0,1% vs. Est.; -4,2% t/t; +1,8% a/a), essencialmente em linha, à medida que a superação do Papel & Embalagens, com Papel em R$1,7b (+3,4% vs. Est.) e Embalagens em R$1,8b (+7,5% vs. Est.), mais do que compensou o miss da Celulose em R$1,4b (-1,8% vs. Est.). Nos custos, o COGS/t de celulose ex-paradas atingiu R$1.326/t (+5,6% vs. Est.; +4,1% t/t; +4,6% a/a), mais alto do que o antecipado, refletindo principalmente os custos de fibra/madeira mais elevados (+11% a/a), mas com o incluindo paradas atingindo R$1.473/t (-0,4% vs. Est.; -2,5% t/t; +16,1% a/a), com o impacto da parada de Monte Alegre (PR) vindo em R$146/t (-34% vs. Est.). Como resultado, como já mencionamos, o EBITDA Aj. totalizou R$1,7b (-0,7% vs. Est.; -8,9% t/t; -10,2% a/a), em linha com as estimativas, com o recuo a/a principalmente atribuível ao efeito da taxa de câmbio USD/BRL sobre a precificação das exportações (-10% a/a) e à assimetria do calendário de manutenção vs. um 1T25 sem paradas, com a margem atingindo 33,7% (-0,3p.p. vs. Est.; -1,7p.p. t/t; -4,5p.p. a/a).

Por fim, a companhia reportou um bottom line com Prejuízo de -R$497m (vs. R$266m Genial Est.), revertendo o lucro de +R$168m no 4T25 e +R$446m no 1T25, principalmente impulsionado por uma variação negativa não caixa do valor justo de ativos biológicos.

Principais Destaques:

(i) Kraftliner: Embarques de 162Kt (+4,6% vs. Est.; +13,3% t/t; +30,7% a/a), acima das expectativas impulsionado pela demanda de exportação mais forte; preço de R$3.632/t (+0,5% vs. Est.; -2,2% t/t), essencialmente em linha, com a compressão t/t refletindo a diversificação geográfica; (ii) Papel Cartão: Vendas de 195Kt (+2,2% vs. Est.; -7,3% t/t; +4,1% a/a), modestamente acima das projeções, sustentado pela absorção doméstica mais forte no setor cervejeiro; preço em R$5.657/t (+0,2% vs. Est.; -0,2% t/t), refletindo a estabilidade contratual; (iii) Caixas de Papel Ondulado: Vendas de 226Kt (+5,3% vs. Est.; -2,5% t/t; +4,4% a/a), acima das estimativas, superando o crescimento mais amplo do setor; preço de R$6.590/t (+3,7% vs. Est.; +1,0% t/t), acima das expectativas no mix mais forte e na maturação do Projeto Figueira (SP); (iv) Sacos Industriais: Vendas de 33Kt (-1,8% vs. Est.; -12,5% t/t; -3,9% a/a), modestamente abaixo das projeções refletindo pressão tarifária contínua nos mercados de exportação; preço de R$9.411/t (+1,7% vs. Est.; +2,0% t/t), acima das estimativas nas maiores receitas unitárias domésticas; (v) Celulose BHKP: Embarques de 290Kt (-1,7% vs. Est.; -2,0% t/t; +22,1% a/a), marginalmente abaixo das expectativas; preço atingindo R$3.058/t (-0,5% vs. Est.; +4,3% t/t), espelhando a recuperação do benchmark FOEX (+9% t/t China; +12% t/t Europa), parcialmente neutralizado pela taxa de câmbio USD/BRL; (vi) BSKP + Fluff: Embarques de 111Kt (flat vs. Est.; +2,8% t/t; +3,4% a/a), em linha com as estimativas; preço em R$4.710/t (-1,1% vs. Est.; -6,7% t/t), abaixo das expectativas refletindo o lag natural na captura dos ajustes de preços; (vii) Cash COGS/t ex-paradas reportado em R$1.326/t (+5,6% vs. Est.; +4,1% t/t; +4,6% a/a), acima da nossa projeção impulsionado por custos de fibra mais elevados; inc. paradas o COGS/t atingiu R$1.473/t (-0,4% vs. Est.; -2,5% t/t; +16,1% a/a); (viii) EBITDA Aj. atingiu R$1,7b (-0,7% vs. Est.; -8,9% t/t; -10,2% a/a); (ix) Ajustandonossas premissas de crescimento de EBITDA e adotando uma trajetória ligeiramente mais conservadora, combinado com uma revisão da curva da taxa de câmbio USD/BRL para uma média de R$5,10 26E (vs. R$5,50 anteriormente) e um FCF mais fraco fluindo pelo nosso modelo, reduz nossa valuation e justifica um corte no Target Price 12M para R$21,00 (vs. R$23,50 anteriormente), implicando um upside de +23%.

KLBN11 Resultado 1T26: No detalhe!

Kraftliner: Volume supera; Preço acompanha mix geográfico mais baixo.

Os embarques de containerboard (Kraftliner + reciclado) totalizaram 162Kt (+4,6% vs. Genial Est.), crescendo +13,3% t/t e +30,7% a/a, vindo acima da nossa projeção. Avaliamos que o desvio positivo foi explicado principalmente pela demanda de exportação mais forte do que o antecipado, consistente com a estratégia de diversificação geográfica em curso da companhia, aumentando a penetração em mercados inexplorados como China, Índia e Equador, combinado com a flexibilidade operacional da PM28 continuando a redirecionar capacidade de produção para o segmento de Kraftliner, favorecido por condições de demanda saudáveis (vs. papel cartão) e os ajustes de oferta realizados ao longo de 2025. A recuperação sequencial confirma uma tendência de retorno à normalidade após o 4T25 mais suave, enquanto a expansão a/a reflete o ramp-up da MP28.

O preço realizado atingiu R$3.632/t (+0,5% vs. Genial Est.), recuando -2,2% t/t e -13,2% a/a, essencialmente em linha com nossa projeção. A compressão sequencial pode ser explicada pelo aumento das vendas em mercados emergentes com preços médios de ticket mais baixos, como já citamos em outros relatórios. O recuo a/a reflete o mesmo efeito de mix agravado pela tendência de queda da taxa de câmbio USD/BRL (-10% a/a), que pesou nas receitas de exportação traduzidas em BRL.

Papel Cartão: Força doméstica compensa sazonalidade de exportações.

As vendas registraram 195Kt (+2,2% vs. Genial Est.), recuando -7,3% t/t, mas avançando +4,1% a/a, modestamente acima da nossa projeção, aparentemente explicado pela absorção doméstica mais forte do que o previamente modelado, impulsionada pelo crescimento no setor cervejeiro (mais embalagens de cerveja vendidas neste verão) e maior penetração de novos clientes em papel cartão branco revestido. Embora houvesse um momento em que adotamos uma postura mais crítica em relação a um possível atraso na aprovação de segmentos mais específicos (como o LPB) sob a PM28, parece-nos que o processo foi de fato complexo e já foi concluído, com grande parte do trabalho já realizado para facilitar os embarques, o que pode ajudar a suportar gradualmente o volume daqui para frente. Apesar da pressão competitiva contínua das importações asiáticas, a demanda doméstica provou ser mais resiliente do que nosso cenário base.

No lado do preço, a companhia reportou uma realização de R$5.657/t (+0,2% vs. Genial Est.), quase flat sequencialmente (-0,2% t/t), mas avançando +0,6% a/a, essencialmente em linha com nossas expectativas, refletindo a estabilidade contratual ao longo do portfólio, parcialmente neutralizada pela tendência de queda da taxa de câmbio USD/BRL (-3% t/t; -10% a/a) pesando nas realizações de preços de exportação em termos de BRL. As exportações respondem por ~40% do volume total de papel cartão.

Caixas de Papel Ondulado: Ganhos de market share; preço avança.

A divisão reportou embarques de 226Kt (+5,3% vs. Genial Est.), recuando -2,5% t/t, mas avançando +4,4% a/a, vindo acima da nossa projeção, com (i) desempenho mais forte do que o antecipado nos mercados finais resilientes (alimentos processados, cuidados pessoais & limpeza e frutas), bem como (ii) uma contribuição incremental das embalagens de bens duráveis, notadamente televisores (é um ano de Copa do Mundo de Futebol, proporcionando um impulso a esse segmento), fatores que parecem ter ajudado a suavizar a desaceleração sazonal típica do 1T. Em base anual, observamos que a companhia superou o mercado mais amplo (+3,6% a/a vs. +2,3% a/a nos dados da Empapel), reforçando que o resultado reflete ganhos incrementais de market share, e não um efeito puramente cíclico de demanda. A demanda doméstica provou ser mais resiliente do que nosso cenário base apesar das condições de crédito ainda restritivas.

O preço realizado atingiu R$6.590/t (+3,7% vs. Genial Est.), avançando +1,0% t/t e +4,8% a/a, também acima da nossa projeção, já que havíamos esperado um mix pior após o encerramento das festas de fim de ano (transição do 4T-1T). É também importante destacar que a maturação do Projeto Figueira (SP) tem aumentado a flexibilidade de conversão e a penetração de produtos premium nos segmentos de embalagem de maior valor agregado.

Sacos Industriais: Restrições de exportação persistem.

A companhia reportou embarques de 33Kt (-1,8% vs. Genial Est.), recuando -12,5% t/t e -3,9% a/a, modestamente abaixo da nossa projeção, refletindo (i) a estação chuvosa suprimindo o consumo de cimento ensacado, combinada com (ii) pressão contínua das medidas tarifárias nos principais mercados de exportação. Observamos as exportações recuando (-39% a/a) à medida que a companhia redirecionou volumes para o MD. Embora reconheçamos que a realocação doméstica progrediu bem, com as vendas avançando (+13% a/a), sustentadas pela demanda de cimento impulsionada pelo Minha Casa Minha Vida (MCMV), a mudança não foi suficiente para compensar integralmente o shortfall de exportações, explicando o gap modesto.

O preço realizado atingiu R$9.411/t (+1,7% vs. Genial Est.), acelerando +2,0% t/t, mas recuando -4,4% a/a, acima da nossa projeção, devido ao impulso da realocação para o mercado doméstico a preços mais elevados e maior penetração em aplicações relacionadas à construção, que carregam um ticket médio mais favorável vs. volumes orientados para exportação. O recuo a/a reflete a mudança no mix de vendas para longe de destinos de exportação de preços mais elevados com a taxa de câmbio USD/BRL em níveis bem mais suaves atualmente (-10% a/a).

Celulose: BHKP abaixo das estimativas; BSKP+Fluff atrasa na captura dos aumentos.

Os embarques totais de celulose atingiram 401Kt (-1,2% vs. Genial Est.), recuando -0,7% t/t, mas avançando +16,3% a/a, vindo marginalmente abaixo da nossa projeção, mas basicamente mantendo as coisas flat sequencialmente mesmo com paradas. O retorno ao nível normal após as significativas restrições operacionais que afetaram o 1T25 (particularmente em Ortigueira-PR) explica em grande parte a expansão a/a.

Detalhando por fibra, os embarques de BHKP totalizaram 290Kt (-1,7% vs. Est.), recuando -2,0% t/t, mas acelerando +22,1% a/a, abaixo das expectativas, refletindo uma produção levemente menor do que o antecipado, com o preço realizado atingindo R$3.058/t (-0,5% vs. Est.), avançando +4,3% t/t, mas recuando -6,9% a/a, dado que espelha a recuperação nas referências FOEX BHKP (+9% t/t na China; +12% t/t na Europa), parcialmente neutralizada pela taxa de câmbio USD/BRL (-3% t/t; -10% a/a).

Por outro lado, os embarques de BSKP + Fluff registraram 111Kt (flat vs. Est.), avançando +2,8% t/t e +3,4% a/a, em linha com nossas estimativas, consistente com nossa previsão de que os volumes de fluff seriam modestamente acima dos níveis do 4T25. O preço realizado atingiu R$4.710/t (-1,1% vs. Genial Est.), recuando -6,7% t/t e -15,3% a/a, abaixo das nossas estimativas, embora já fôssemos pessimistas sobre a fraqueza residual nos mercados de fibra longa, à qual a precificação do fluff permanece percentualmente vinculada apesar do perfil de demanda fundamentalmente diferente. Acreditamos que o desempenho mais fraco provavelmente reflete o lag natural na captura de ajustes de preços ao longo do portfólio (os preços do índice RISI Tabela 5 subindo apenas +1% t/t tanto na China quanto na Europa), sinalizando uma inflexão positiva, mas ainda não fluindo para os preços realizados em BRL, adicionalmente comprimidos pela taxa de câmbio USD/BRL.

Receita Líquida: Papel equilibrando o desempenho fraco da Celulose.

A Receita Líquida consolidada totalizou R$4,9b (+0,1% vs. Genial Est.), recuando -4,2% t/t e avançando +1,8% a/a, com um desempenho mais forte do que o esperado em Papel & Embalagens equilibrando um miss modesto na divisão de Celulose e um shortfall nas vendas de Madeira. No Papel, a Receita Líquida atingiu R$1,7b (+3,4% vs. Est.), recuando -1,8% t/t, mas avançando +7,6% a/a, acima da nossa estimativa, principalmente impulsionada pelo beat de volume no Kraftliner e pela absorção doméstica ainda resiliente do Papel Cartão.

As Embalagens registraram R$1,8b (+7,5% vs. Est.), recuando -3,2% t/t, mas acelerando +6,0% a/a, refletindo a combinação de embarques mais fortes de Caixas de Papel Ondulado, precificação acima do antecipado no segmento e nos Sacos Industriais. O negócio de Celulose registrou receita líquida de R$1,4b (-1,8% vs. Est.), quase flat sequencialmente (-0,3% t/t) e avançando +2,3% a/a, mas abaixo da nossa projeção, à medida que tanto o volume quanto o preço do BHKP perderam as estimativas, com o preço do BSKP + Fluff também não apresentando os resultados esperados apesar dos volumes vindo em linha.

COGS/t da Celulose: Ex-paradas sobe por custos de madeira.

O Cash COGS/t ex-paradas foi reportado em R$1.326/t (+5,6% vs. Genial Est.), acelerando +4,1% t/t e +4,6% a/a, vindo pior do que a estimativa, refletindo o preço mais elevado de fibra e custos de madeira (+11% a/a) sendo destocados, impulsionados por pressões logísticas e operacionais decorrentes de eventos climáticos que impactaram as operações florestais ao longo do ano passado. Acreditamos que isso foi parcialmente neutralizado por vendas de energia mais fortes (+92,5% a/a), beneficiando-se de um preço spot de energia elevado (PLD), e uma maior diluição de custos fixos (-11% a/a), devido a um aumento no volume produzido.

Quando incluídas as paradas, o cash COGS/t de celulose atingiu R$1.473/t (-0,4% vs. Genial Est.), recuando -2,5% t/t e avançando +16,1% a/a, em linha com nossa estimativa, à medida que o impacto da parada de Monte Alegre (PR) veio abaixo do nosso número modelado em R$146/t (-34% vs. Est.), apesar de ser o primeiro evento de manutenção programada nessa unidade desde o 4T24. Em base anual, o aumento acentuado é quase inteiramente explicado pela assimetria do calendário de manutenção, com nenhuma parada no 1T25 vs. Monte Alegre no 1T26.

EBITDA: Recua pela sazonalidade t/t e câmbio a/a.

O EBITDA Aj. consolidado totalizou R$1,7b (-0,7% vs. Genial Est.), recuando -8,9% t/t e -10,2% a/a, experimentando pressão normal no movimento sequencial devido ao recuo sazonal de volumes no segmento de Papel & Embalagens (exceto pelo Kraftliner). Em base anual, atribuímos o recuo a (i) a tendência de queda da taxa de câmbio USD/BRL (-10% a/a), pesando nas receitas de exportação traduzidas em BRL em todos os segmentos; e (ii) a parada de manutenção programada em Monte Alegre (PR) afetando o COGS/t, com a combinação apagando a contribuição positiva dos maiores volumes de vendas em todos os segmentos de negócio.

A margem atingiu 33,7% (-0,3p.p. vs. Est.; -1,7p.p. t/t; -4,5p.p. a/a). Em nossa visão prospectiva, a trajetória de margem deve se beneficiar da ausência de paradas programadas no 2T26E e de uma recuperação gradual nas realizações de preços de celulose à medida que os ajustes de BSKP + Fluff fluem pelo portfólio com o típico lag contratual.

Lucro Líquido: Prejuízo derivado do valor justo de ativos biológicos.

A companhia reportou um Prejuízo de -R$497m (vs. +R$266m Genial Est.), revertendo de R$168m no 4T25 e R$446m no 1T25, materialmente abaixo da nossa projeção, principalmente impulsionado por uma variação negativa não caixa do valor justo de ativos biológicos de -R$581m (vs. R$424m Est.), refletindo a revisão das premissas de valuation (incluindo preço de madeira, taxa de desconto e plano de colheita florestal).

O resultado financeiro também contribuiu negativamente, atingindo -R$570m (4,4% pior vs. Est.), refletindo maiores despesas financeiras, parcialmente compensadas pela tendência de queda da taxa de câmbio USD/BRL EoP (-6% t/t) sobre as taxas de juros da dívida denominada em USD e resultados positivos da liquidação de instrumentos de hedge de fluxo de caixa. Como foi o caso em trimestres anteriores, destacamos que as dinâmicas do bottom line são fortemente influenciadas por mecanismos não caixa de valuation de ativos biológicos e instrumentos financeiros.

Nossa visão e recomendação

FCF: Queima impulsionado pelo consumo de WC e CAPEX.

A companhia reportou uma queima de FCF de -R$404m (32% pior vs. Est.), melhorando 37% t/t, mas revertendo de +R$492m no 1T25, vindo abaixo das nossas projeções, impulsionado principalmente por (i) consumo de capital de giro (WC) de -R$433m (+39% vs. Est.; +59% t/t; revertendo de R$164m no 1T25), explicado pela concentração de pagamentos a fornecedores relacionados às paradas em Monte Alegre-PR (jan/26) e Ortigueira-PR (nov/25); e (ii) um CAPEX maior de -R$839m (+4% vs. Est.; -18% t/t; +39% a/a), levemente acima da nossa estimativa, refletindo o agendamento de investimentos no 1T26 e despesas relacionadas à modernização da caldeira de Monte Alegre (PR).

Esses efeitos foram parcialmente compensados por (iii) menores pagamentos de juros de -R$422m (-11% vs. Est.; -34% t/t; +11% a/a), refletindo maior receita financeira relacionada ao saldo de caixa e o impacto positivo das iniciativas de gestão de passivos implementadas ao longo de 2025. Em base t/t, observamos que a desaceleração na queima de FCF, mesmo com um leve recuo no EBITDA, está ligada ao menor CAPEX e pagamentos de juros. Em base a/a, a reversão de geração para queima refletiu um WC mudando de uma liberação para um consumo, maior CAPEX e menor EBITDA, apenas parcialmente compensado por menores pagamentos de juros.

Desalavancagem segue devido ao câmbio.

A companhia reportou uma Dívida Líq./EBITDA LTM em 3,1x em BRL (flat vs. Est.; -0,2x t/t), convergindo conforme o esperado, com a melhora impulsionada por uma redução significativa na dívida bruta, que atingiu R$32,9b (-R$3,9b t/t), explicada por (i) pré-pagamentos e amortizações de R$1,7b, com ênfase no resgate antecipado dos Green Bonds 2027 em US$230m (R$1,2b); (ii) a suavização da taxa de câmbio USD/BRL EoP (-6% t/t) gerando um efeito de reavaliação favorável de +R$1,6b na dívida denominada em USD; e (iii) um impacto positivo de marcação à mercado de +R$700m de instrumentos de swap. Em termos de USD, a alavancagem ficou em 3,3x (inalterada t/t), indicando que a redução mais significativa veio dos efeitos cambiais, e não da desalavancagem orgânica, como a contração do EBITDA a/a (-10,2% a/a) afetando a base LTM.

O caixa e equivalentes encerrou o período em R$8,9b (-R$2,0b t/t), refletindo os pré-pagamentos e amortizações realizados durante o trimestre combinados com o FCF negativo, compensando parcialmente a redução da dívida bruta no nível da dívida líquida. Adicionalmente, nosso Dividend Yield 26E está em 5% Est. (-1p.p. a/a), dado que a companhia já divulgou a distribuição de dividendos intermediários totalizando R$1,1b em 2026 (quatro parcelas iguais de R$278m cada).

BSKP cede ainda mais enquanto BHKP permanece firme.

O 1T26 registrou um desequilíbrio persistente entre oferta e demanda no mercado de BSKP na China. As usinas overseas operaram normalmente ao longo do trimestre, com chegadas contínuas de cargas elevando gradualmente a pressão sobre os estoques nos portos. Observamos que a demanda downstream não ofereceu compensação, já que a lucratividade da indústria de papel permaneceu deprimida, levando as usinas a substituir o BSKP importado para controlar os custos de matéria-prima, e o shutdown do Festival de Primavera em janeiro desacelerou ainda mais o consumo. Sem alívio em nenhum lado, os preços spot do BSKP tenderam continuamente para baixo, fechando em US$734/t em 01/abr (-3% vs. início de mar/26).

O BHKP contou uma história diferente: os principais exportadores globais anunciaram (i) cortes de produção; (ii) manutenção programada; (iii) volumes controlados de embarque, apertando a oferta; (iv) custos crescentes de energia e frete adicionando pressão à produção overseas. Adicionalmente, a recuperação pós-Festival de Primavera nas taxas operacionais downstream sustentou as compras essenciais. O BHKP fechou em US$662/t em 01/abr (+0,3% vs. início de mar/26), com o spread BSKP/BHKP estreitando para apenas US$71/t (o mais apertado nos últimos anos).

Celulose: Esperamos queda de preços no 2S26E.

Nossa visão é que o outlook do 2T26E deve sustentar a estrutura de BSKP fraco/BHKP firme. O 2T26E é uma entressafra tradicional para celulose e papel, e nossas previsões indicam uma queda nas taxas operacionais downstream até o final do 2T26E na China em todos os segmentos, com (i) tissue (-6% Est. m/m), (ii) papel revestido (-1,5% Est. m/m), (iii) cartão marfim (-3% Est. m/m) e (iv) papel não revestido (-0,5% Est. m/m), um arrasto de demanda amplo que limita qualquer recuperação significativa do mercado de celulose. As usinas estão amplamente adotando compras oportunistas e estratégia hand-to-mouth, e a contração sustentada na demanda total de celulose reforça uma forte resistência altista para ambos os segmentos.

A divergência oferta-demanda entre BSKP (com excesso de oferta e enfrentando pressão de substituição) e BHKP (com oferta controlada no curto prazo com demanda em queda) deve persistir ao longo do 2T26E, com o spread de preços provavelmente variando entre US$55–75/t Est. (vs. US$71/t atual), e ambas as fibras com expectativa de queda de preços no 2S26E. As variáveis-chave a monitorar incluem o ritmo de embarques overseas, anúncios de manutenção e paralisação de usinas, mudanças nos estoques nos portos domésticos e condições de recomposição de estoques downstream.

Ventos favoráveis de oferta encontram pivô doméstico.

No papel, o kraftliner deve se beneficiar de um ambiente de oferta favorável — taxa de utilização dos EUA em 92% pós-cortes de capacidade e produtores europeus estruturalmente pressionados pelos custos de energia —, com a companhia orientando um aumento de preços de +US$60/t para maio e upside adicional no 2T26E à medida que os volumes da MP27/MP28 escalam em uma base geográfica cada vez mais ampla. O papel cartão pode enfrentar ventos contrários estruturais mais persistentes, com a melhora esperada através do mix e das conversões graduais de homologação de marca própria, em vez de reajustes headline de preços. A resolução da qualificação do LPB da Tetra Pak remove uma restrição de flexibilidade anterior. Para as embalagens, os sacos industriais devem estar pivotando domesticamente à medida que as disrupções tarifárias pesam sobre os fluxos de exportação para EUA/México, com a demanda de construção impulsionada pelo MCMV fornecendo um offset durável, configurando um reequilíbrio gradual em vez de um comprometimento estrutural.

Além dos resultados de curto prazo, a companhia sinalizou os custos de frete e combustível como o principal risco macro para a estrutura de custos, quantificando a sensibilidade em +R$30m por +US$10/t de variação nas tarifas de frete — uma exposição destinada a se tornar mais visível a partir do 2T26E à medida que as disrupções geopolíticas permeiam as cadeias de suprimentos globais. A apreciação do USD/BRL (-3% t/t; -10% a/a) deve representar um obstáculo para as receitas de exportação denominadas em USD, principalmente em celulose e kraftliner, mas parcialmente compensada pelos menores custos de insumos indexados em USD.

Desalavancagem ainda esperando EBITDA.

O resultado do 1T26 trouxe uma leitura mista sobre a trajetória de desalavancagem. A alavancagem recuou para 3,1x Dívida Líq./EBITDA em BRL (-0,2x t/t), convergindo conforme o esperado na superfície, mas a melhora foi impulsionada principalmente por ventos favoráveis cambiais e iniciativas de gestão de passivos, incluindo o resgate antecipado dos Green Bonds 2027, e não pela expansão orgânica do EBITDA. Em termos de USD, a alavancagem se manteve flat em 3,3x, um lembrete de que o caso subjacente de desalavancagem ainda repousa no que vem a seguir, e não no que já foi entregue. Adicionalmente, o FCF registrou uma queima de -R$404m (32% pior vs. Est.), revertendo de geração para queima em base a/a, refletindo um WC mudando de uma liberação para um consumo, maior CAPEX e menor EBITDA, apenas parcialmente compensado por menores pagamentos de juros.

O debate de execução, no entanto, tornou-se mais difícil de descartar entre os investidores. O caminho para a meta de ~2,5x do management em 18–24M ainda requer uma expansão significativa do EBITDA. Acreditamos que esta é uma barra que o ramp-up da MP27/MP28 e as homologações em curso do LPB e outros segmentos específicos são projetados para superar, mas uma que a contração do EBITDA LTM no 1T26 (-10,2% a/a) não sustentou. Partindo dessa base, e com a redução da alavancagem tendo sido impulsionada pelo câmbio, e não pela melhora operacional, assumimos que é prudente ajustarnossas premissas de crescimento de EBITDA e adotar uma trajetória ligeiramente mais conservadora. Isso, combinado com uma revisão da curva da taxa de câmbio USD/BRL para uma média de R$5,10 26E (vs. R$5,50 anteriormente) e um FCF mais fraco fluindo pelo nosso modelo, reduz nossa valuation e justifica um corte no Target Price 12M para R$21,00 (vs. R$23,50 anteriormente), implicando um upside de +23%.

Ainda assim, o desconto de valuation permanece atraente. Com a ação negociando a 5,9x EV/EBITDA 26E (vs. histórico de ~7x), um Dividend Yield 26E previsível de5%, sustentado por R$1,1b em dividendos intermediários já divulgados para 2026, e o fato de que as ações já caíram -10,5% no YTD (principalmente dado a fraca taxa de câmbio USD/BRL em R$4,92 nos níveis atuais), o equilíbrio risco-retorno ainda favorece uma postura construtiva. Portanto, mantemos nossa recomendação de COMPRA.