A Minerva divulgou seus resultados do 1T26 ontem, 6/mai, após o fechamento do mercado. Os números vieram melhores do que o esperado, com (i) uma realização de preços mais forte do que o modelado impulsionando uma superação no top-line e (ii) execução de custos em linha, resultando em um EBITDA Aj. de R$1,1b (+10,1% vs. Est.; -4,6% t/t; +16,2% a/a), com margem de 8,3% (+0,6p.p. vs. Est.; +0,1p.p. t/t; -0,3p.p. a/a). A narrativa do trimestre é de resiliência operacional em um ambiente mais desafiador, com os custos do gado subindo (+6% a/a), o vento desfavorável da taxa de câmbio USD/BRL (-10% a/a) que alimentou os resultados excepcionais de 2025 agora rodando em reverso, e a suavidade sazonal de volumes pesando no top-line sequencialmente, ainda assim a companhia superou as estimativas, tanto na receita quanto no EBITDA.

Esses resultados foram transferidos para a linha de FCF, mesmo que a companhia tenha reportado uma queima de -R$806m (-20% vs. Est.; piorando 98% t/t e 57% a/a), a queima foi mais suave do que nosso modelo previa, com não apenas o EBITDA fazendo seu trabalho, mas também contribuído por um menor consumo de WC (-4% vs. Est.) e despesas financeiras (-9% vs. Est.), enquanto a alavancagem subiu modestamente para 2,7x Dívida Líq./EBITDA (+0,1x t/t).

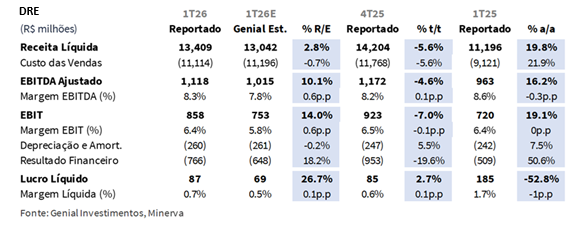

Retornando às tendências do 1T26, a Receita Líquida totalizou R$13,4b (+2,8% vs. Est.; -5,6% t/t; +19,8% a/a), superando nossa projeção com base na realização de preços mais forte, com o preço realizado de R$27,8/kg (+3,7% vs. Est.; -2,4% t/t; +3,1% a/a), sustentado por um ambiente firme de precificação de exportações, com os preços de exportação de carne bovina fresca brasileira com média de US$5,7/kg (+7,7% a/a), sustentados pela demanda robusta da China (uma corrida para preencher a cota o mais rápido possível) e dos EUA, o último enfrentando uma das contrações mais severas do ciclo de gado doméstico de sua história. Adicionalmente, os embarques atingindo 482Kt (-0,8% vs. Est.; -3,2% t/t; +16,2% a/a) vieram em linha, com a suavização sequencial consistente com a sazonalidade típica do 1T.

Nos custos, o COGS/kg registrou R$23,1/kg (+0,1% vs. Est.; -2,4% t/t; +4,9% a/a), em linha e marcando uma suavização sequencial bem-vinda mesmo com os preços do gado brasileiro rastreando em R$338/arroba (+6% t/t; +6% a/a), também com o SG&A de 10,8% da receita líquida (-0,2p.p. vs. Est.; +0,1p.p. t/t; -1,5p.p. a/a) adicionando um vento favorável adicional à superação de margem. No bottom line, o Lucro Líquido veio em R$87m (+26,7% vs. Est.; +2,7% t/t; -52,8% a/a), com a superação refletindo o EBIT mais forte e um resultado financeiro de -R$766m que, embora 18,2% pior do que o modelado, veio menos negativo do que o do 4T25.

Principais Destaques:

(i) Receita Líquida de R$13,4b (+2,8% vs. Est.; -5,6% t/t; +19,8% a/a), superando nossa projeção com base na realização de preços mais forte, com o preço realizado de R$27,8/kg (+3,7% vs. Est.; -2,4% t/t) sustentado por um ambiente firme de precificação de exportações, com os preços de exportação de carne bovina fresca brasileira com média de US$5,7/kg (+7,7% a/a); embarques de 482Kt (-0,8% vs. Est.; -3,2% t/t; +16,2% a/a) vieram em linha, com a suavização sequencial consistente com a sazonalidade típica do 1T, enquanto a principal surpresa geográfica foi a América do Sul ex-Brasil, respondendo em conjunto por R$5,3b (+20% vs. Est.), mais do que compensando o desempenho mais fraco do que o esperado do Brasil impulsionado por menores volumes de vendas do que o antecipado; (ii) COGS/kg de R$23,1/kg (+0,1% vs. Est.; -2,4% t/t; +4,9% a/a), em linha com nossas estimativas e marcando uma suavização sequencial bem-vinda mesmo com os preços do gado brasileiro rastreando em R$338/arroba (+6% t/t; +6% a/a), com o SG&A de 10,8% da receita líquida (-0,2p.p. vs. Est.; +0,1p.p. t/t; -1,5p.p. a/a) adicionando um vento favorável adicional à superação de margem; (iii) EBITDA Aj. de R$1,1b (+10,1% vs. Est.; -4,6% t/t; +16,2% a/a), com margem de 8,3% (+0,6p.p. vs. Est.; +0,1p.p. t/t; -0,3p.p. a/a), uma superação limpa impulsionado pelo upside de realização de preços e pela execução de custos em linha, com a erosão de margem a/a refletindo a pressão do ciclo pecuário no COGS/kg, parcialmente absorvida pela alavancagem do SG&A, uma dinâmica que esperamos persistir ao longo do 26E; (iv) Portanto, mantivemos nossa recomendação de MANTER com um Target Price 12M de R$4,75, implicando um upside de +20% (elevado, mas devido ao nível depreciado das ações em termos nominais).

BEEF3 Resultado 1T26: No detalhe!

Receita Líquida: Preço impulsiona surpresa no top-line; mas ainda recua t/t.

A companhia reportou receita líquida total de R$13,4b (+2,8% vs. Genial Est.; -5,6% t/t; +19,8% a/a), superando nossa projeção com base em uma realização de preços mais forte do que o modelado, com os embarques vindo em linha com as estimativas. O preço realizado atingiu R$27,8/kg (+3,7% vs. Genial Est.), recuando -2,4% t/t, mas avançando +3,1% a/a, sustentado por um ambiente firme de precificação de exportações, com os preços de exportação de carne bovina fresca brasileira com média de US$5,7/kg (-0,1% t/t; +7,7% a/a), sustentados pela demanda robusta da China e dos EUA, o último enfrentando uma das contrações mais severas do ciclo de gado doméstico de sua história.

Adicionalmente, os embarques totalizaram 482Kt (-0,8% vs. Genial Est.; -3,2% t/t; +16,2% a/a), com a suavização sequencial de volume consistente com a sazonalidade típica do 1T, com o abate consolidado de gado totalizando 1,35 milhão de cabeças (-8,4% t/t; -5,3% a/a). Por origem, o Brasil respondeu por R$7,4b (-8% vs. Est.; -14,3% t/t; +19,3% a/a), seguido pelo Uruguai em R$1,9b (+23,6% t/t; +64,5% a/a), Paraguai em R$1,8b (+19,1% t/t; +9% a/a) e Argentina em R$1,6b (+6,1% t/t; +45,7% a/a), o último se beneficiando de precificação mais forte e recuperação de volume. Em termos agregados, a América do Sul (ex-Brasil) respondeu por R$5,3b (+20% vs. Est.), sendo a maior surpresa que mais do que compensou o desempenho mais fraco do que o esperado do Brasil impulsionado por menores volumes de vendas do que o antecipado.

Em base anual, a expansão foi impulsionada pelo crescimento de volume (+16,2% a/a) do ramp-up dos ativos MSA adquiridos e pela diversificação geográfica mais ampla, com uma contribuição modesta de preços realizados em R$/kg (+3,1% a/a), parcialmente compensada pela brisa significativa da taxa de câmbio USD/BRL (-10% a/a), comprimindo o valor em BRL das realizações de exportação em relação ao 1T25.

EBITDA: Acima das estimativas, avança dois dígitos a/a.

Em termos de custos, o COGS/kg registrou R$23,1/kg (+0,1% vs. Genial Est.; -2,4% t/t; +4,9% a/a), em linha com nossas estimativas, e marcando uma suavização sequencial bem-vinda, mesmo com os custos de insumos de gado continuando a subir nas geografias de operação, com os preços do gado brasileiro rastreando em R$338/arroba (+6% t/t; +6% a/a) nos mercados spot, provavelmente refletindo um mix geográfico mais favorável, com uma contribuição relativa mais alta das operações da América do Sul ex-Brasil onde o ciclo pecuário está em um estágio comparativamente menos agudo, agravado pelos ganhos de eficiência operacional da integração das unidades adquiridas (ativos MSA).

Adicionalmente, o SG&A representou 10,8% da receita líquida (-0,2p.p. vs. Est.; +0,1p.p. t/t; -1,5p.p. a/a), levemente abaixo da nossa estimativa, refletindo os benefícios alcançados da integração dos ativos MSA, possibilitando uma diluição mais eficiente da estrutura de custos ao longo de 12M. Como resultado, o EBITDA Aj. atingiu R$1,1b (+10,1% vs. Genial Est.; -4,6% t/t; +16,2% a/a), com margem de 8,3% (+0,6p.p. vs. Est.; +0,1p.p. t/t; -0,3p.p. a/a), uma superação limpa impulsionado pelo upside de realização de preços e pela execução de custos em linha. A erosão de margem a/a reflete a pressão do ciclo pecuário (+6% a/a) no COGS/kg (+4,9% a/a), parcialmente absorvida pela alavancagem do SG&A, uma dinâmica que esperamos persistir ao longo do 26E à medida que os preços do gado brasileiro continuam sua trajetória de alta.

Lucro Líquido: Melhor operacional compensa maiores despesas financeiras.

No bottom line, o Lucro Líquido registrou R$87m (+26,7% vs. Genial Est.; +2,7% t/t; -52,8% a/a), com margem de 0,7% (+0,1p.p. vs. Est.; +0,1p.p. t/t; -1,0p.p. a/a), com o melhor resultado decorrendo de dois fatores concorrentes: (i) o EBIT de R$858m (+14,0% vs. Est.; -7,0% t/t; +19,1% a/a) veio acima da nossa projeção como consequência direta da superação do EBITDA, enquanto (ii) o resultado financeiro de -R$766m (18,2% pior vs. Est.; -19,6% t/t; +50,6% a/a) veio mais negativo do que o modelado, impulsionado pela linha de variação cambial oscilando para um positivo de R$251m (revertendo de -R$240m no 4T25), refletindo a tendência de queda da taxa de câmbio USD/BRL EoP para R$5,16 (vs. R$5,50 no 4T25), parcialmente compensado por perdas de hedge cambial de -R$243m consistentes com a política da companhia de fazer hedge de pelo menos 50% de sua dívida de longo prazo em USD.

Como é sempre o caso com a Minerva, os resultados do bottom line permanecem fortemente moldados por mecanismos não caixa de câmbio e derivativos e não devem ser lidos como um proxy confiável para o desempenho operacional subjacente.

Nossa visão e recomendação

FCF: Queima melhor do que o temido.

A companhia reportou uma queima de FCF de -R$806m (-20% vs. Est.), piorando 98% t/t e 57% a/a, mas ainda melhor do que nosso modelo indicava, refletindo (i) EBITDA acima do esperado de R$1,1b (+10,1% vs. Est.; -4,6% t/t; +16,2% a/a), como discutido anteriormente; (ii) capital de giro (WC) consumindo -R$957m (-4% vs. Est.; +60% t/t; +5,6x a/a), refletindo a típica recomposição sazonal de estoques no início do ano, agravada por uma redução de R$1,1b em contas a pagar comerciais; e (iii) despesas financeiras líquidas em base caixa totalizando -R$678m (-9% vs. Est.; +15% t/t; -38% a/a), vindo menos intensas do que o esperado, consistente com as dinâmicas de resultado financeiro melhoradas discutidas anteriormente e também por menores despesas de juros dado a dívida total mais baixa em R$24,5b (-12% t/t). Esses efeitos mais do que compensaram um (iv) CAPEX mais elevado em R$289m (+3% vs. Est.; -26% t/t; +25% a/a), levemente acima do previsto (R$229m para manutenção; R$60m para expansão orgânica).

Alavancagem sobe um pouco.

A companhia encerrou o 1T26 com Dívida Líquida de R$13,7b (+7,3% t/t; -12,2% a/a), com o aumento sequencial refletindo a queima de FCF de -R$806m, parcialmente compensado por um efeito positivo de variação cambial de -R$122m no estoque de dívida. A Dívida Líq./EBITDA subiu para 2,7x (+0,1x t/t), uma deterioração modesta em relação ao 4T25, mesmo com um EBITDA LTM recorde de R$5,0b (+44% a/a). Na frente de gestão de passivos, a companhia permaneceu ativa no 1T26, recomprando US$229m (R$1,2b) em bonds de 2028 e 2031 desde o início do ano, enquanto a emissão de um bond de US$600m (R$3b) com vencimento em 2036 em abril, que atraiu demanda de 2,5x a oferta, estendeu significativamente o perfil de maturidade da dívida.

Exaustão da cota da China como de-risk para os preços do gado no 2S26.

A cota de importação de carne bovina da China está rastreando em direção à exaustão total por volta de jul-ago (talvez até antes), com a taxa de preenchimento correndo bem à frente das expectativas, em parte porque o governo central determinou que os volumes já em trânsito no final do ano contariam para a alocação de 2026, antecipando o consumo de uma forma que o mercado não antecipou totalmente. Criticamente, a expectativa amplamente difundida de flexibilização voluntária da cota parece equivocada, pois acreditamos que o objetivo da China é precisamente manter os preços da carne bovina elevados para sustentar os produtores domésticos de suíno e frango, tornando a flexibilização autodestrutiva, com a única exceção sendo um cenário de genuína preocupação social, não nosso cenário base.

As implicações downstream para os preços do gado são significativas e subestimadas. A China representa ~55–60% das exportações brasileiras de carne bovina em 2025, o que significa que um corte total removeria ~5% do consumo direcional de carne bovina chinesa com realocação total para destinos alternativos avaliada como muito difícil de acomodar, sustentando os preços do gado em torno de R$340–350/arroba ao longo do 2T26E e entrando no início do 3T26E, após o qual um suavização gradual, e não um colapso, é nosso cenário base, sustentado pela contração simultânea da oferta global de gado no Brasil, EUA, Austrália e Europa.

Outlook para o ano completo 2026 com EBITDA flat e FCF mais forte.

Nossa visão para o ano completo à frente é composta por receita modestamente mais alta, margens comprimidas e EBITDA aproximadamente flat em termos absolutos, mas com geração de FCF significativamente mais forte, impulsionada por um step-down no CAPEX para R$950m 26E (-21% a/a) e despesas financeiras mais baixas recuando para R$2,5b (-17% a/a), refletindo a redução de R$3b na dívida bruta executada no ano passado e no movimento atual de 2026. Destacamos, no entanto, que a companhia reportou alavancagem subindo para 2,7x (+0,1x t/t), mesmo com um EBITDA LTM recorde de R$5,0b (+44% a/a), demonstrando o quanto a companhia ainda está endividada.

No top-line, a companhia orientou suavemente o mercado para Receita Líquida de R$50b alto a R$60b 26E (+8–9% a/a), ancorada quase inteiramente em preços (+5–7% a/a), com crescimento de volume de apenas +1–2% impulsionado exclusivamente por novos ativos atingindo utilização normalizada. Por fim, a margem EBITDA é guiada em 7,5–8,5% 26E (estamos modelando ~8% Est. vs. 8,9% em 2025), refletindo a inflação nos custos do gado e um mercado doméstico brasileiro difícil.

Trajetória de desalavancagem e gestão de passivos.

A prioridade de alocação de capital permanece inequivocamente na desalavancagem, com a companhia comunicando uma meta de alavancagem de longo prazo revisada de 1,5x Dívida Líq./EBITDA em nossas conversas recentes, um step-down significativo em relação à referência histórica de 2,5x, que o conselho cada vez mais vê como muito elevada dado as taxas de juros sul-americanas persistentemente elevadas e a volatilidade do mercado.

A alavancagem no final do ano é soft guided para 2,2–2,3x 26E (o que acreditamos poder ser um pouco difícil de atingir), com a jornada em direção a 1,5x enquadrada como uma história de 2027–28E. Dois instrumentos de gestão de passivos estão sendo ativamente perseguidos: (i) emissão de CRA no Brasil, onde a isenção fiscal para investidores domésticos permite à companhia emitir papel de 7–10A a um custo all-in que, quando comparado ao custo ajustado dos bonds offshore sendo recomprados, gera +70–80bps de economia líquida no custo financeiro, o que acreditamos ser a melhor opção para a companhia neste momento; e (ii) recompra oportunista do bond de 2033 (cupom de 8,875%), que pode ser caro em relação ao acesso atual ao mercado a 7% alto a 8% baixo quando as janelas estão abertas, tornando a recompra e o refinanciamento economicamente atraentes.

Exposição ao Oriente Médio e risco de custos logísticos.

A exposição comercial direta à zona de conflito mais agudamente impactada (EAU, Qatar, Bahrein, Iraque e Omã) está limitada a ~1% da receita total, com esses mercados efetivamente inacessíveis por mais de um mês e excluídos do nosso modelo de curto prazo. O risco mais significativo e menos imediatamente visível é a inflação nos custos logísticos, já que os contratos de frete são tipicamente de 12–18M de duração com gatilhos vinculados ao óleo bunker, o que significa que o impacto total das taxas de frete spot mais elevadas só se cristalizará na renovação dos contratos no 3T26E.

Na escala atual, a logística representa 12–13% do SG&A, ou R$700–800m/ano em termos absolutos. Um risco doméstico de segunda ordem que vale destacar é que, se a oferta de frango sul-americano for parcialmente redirecionada para o Oriente Médio para preencher o gap de demanda regional, isso competiria com o mercado doméstico brasileiro, adicionando pressão a um ambiente de precificação de carne bovina doméstica já difícil.

A superação chega, o câmbio morde, a tese espera.

Os ventos contrários do ciclo pecuário sinalizados em nossa último call estão se desenvolvendo conforme o antecipado, com a inflação dos custos de insumos se acumulando, a suavização contínua da taxa de câmbio USD/BRL erodindo a arbitragem de exportação e a margem EBITDA se comprimindo para ~8% 26E (vs. 8,9% em 2025). Adicionalmente, a alavancagem subiu para 2,7x Dívida Líq./EBITDA (+0,1x t/t) apesar de um EBITDA LTM recorde de R$5,0b (+44% a/a), um lembrete de quanto excesso de dívida permanece mesmo no pico dos lucros. Dito isso, a queima de FCF veio melhor do que o temido, sustentado por um EBITDA melhor e despesas financeiras menores do que o esperado, e a trajetória prospectiva de FCF também demonstra ser mais construtiva, à medida que o step-down no CAPEX e as despesas financeiras também recuam.

Além disso, um suporte de curto prazo subestimado merece nossa atenção. A cota de importação de carne bovina da China está rastreando em direção à exaustão total por volta de jul-ago (talvez até antes), com a taxa de preenchimento correndo bem à frente das expectativas e a premissa amplamente difundida de flexibilização voluntária da cota parece equivocada, pois o objetivo da China é precisamente manter os preços da carne bovina elevados para sustentar os produtores domésticos de suíno e frango. A implicação downstream é significativa, com a China representando ~55–60% das exportações brasileiras de carne bovina, um corte total mantém os preços do gado em ~R$340–350/arroba ao longo do 2T26E e entrando no início do 3T26E, após o qual uma suavização gradual, e não um colapso, é nosso cenário base, sustentado pela contração simultânea da oferta global de gado no Brasil, EUA, Austrália e Europa.

Na ausência de um catalisador de re-rating de curto prazo, com (i) estabilização dos preços do gado em um patamar elevado; (ii) uma reversão da taxa de câmbio USD/BRL dos níveis de R$5,85 no 4T24; ou (iii) uma alavancagem soft guided para 2,2–2,3x no 26E, o que acreditamos poder ser um pouco difícil de atingir, nossa visão é que a relação risco-retorno permanece equilibrada nos níveis atuais, mesmo com a trajetória de FCF e gestão de passivos melhorando, com as ações já depreciando -26% no YTD. Portanto, mantivemos nossa recomendação de MANTERcom um Target Price12M de R$4,75, implicando um upside de +20% (elevado, mas devido ao nível depreciado das ações em termos nominais).