Em nossa 3ª edição do Monitor do Varejo Alimentar abordamos sobre os impactos que o real depreciado e o desequilíbrio temporário no ciclo de oferta e demanda de proteína animal trouxeram para o 4º trimestre de 2024 ⎯ e que prometem perdurar ao longo de todo o ano de 2025.

👉 Você pode visualizar a nossa terceira edição do Monitor clicando aqui.

Neste relatório, atualizamos nossa leitura da inflação de alimentos no domicílio e aprofundamos a análise por subcategoria, com destaque para carnes, frutas e óleo de soja, que figuram entre os maiores vilões do trimestre.

Trazemos também a primeira leitura do Índice Genial de Cesta Básica (ICBG), desenvolvido para monitorar, com granularidade, os preços reais dos itens mais relevantes do varejo alimentar ⎯ incluindo dados por bandeira de empresas listadas.

Com base nesse panorama, exploramos as perspectivas para os próximos meses, os produtos que merecem atenção no 2º trimestre e como a escalada da tensão comercial entre China e Estados Unidos pode redefinir as dinâmicas de preços de grãos e proteínas no Brasil.

Por fim, mas não menos importante, apresentamos um inventário das possíveis respostas do governo frente ao risco de uma inflação alimentar ainda mais persistente.

📧 Espero que gostem da novidade! Sugestões e feedbacks podem ser enviados para varejo@bancoplural.com

O que aconteceu no 1º trimestre?

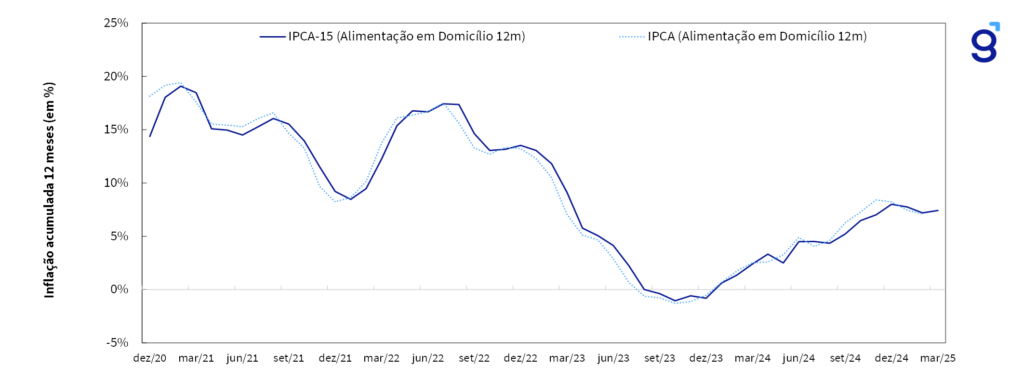

No 1º trimestre de 2025, o subgrupo “Alimentação no Domicílio” continuou sob pressão, encerrando o período com uma inflação acumulada 12 meses de +7,4% a/a, uma leve desaceleração frente aos +8,0% a/a observados ao final de 2024, mas ainda em patamar elevado.

Apesar da leve desaceleração no fechamento de março, o gráfico da Figura 1 revela a permanência de uma inflação elevada ao longo dos últimos trimestres, reflexo de um sistema agroalimentar ainda pressionado por fatores externos e internos.

Figura 1: Comparação entre a inflação acumulada para o subgrupo Alimentação no Domicílio e inflação geral (IPCA-15), elaborado pela Genial a partir de dados do IBGE.

Desde setembro de 2024, observamos um descolamento relevante entre a inflação alimentar e a inflação geral, com os alimentos voltando a exercer pressão acima do IPCA-15 e reassumindo o papel de vilões no bolso do consumidor.

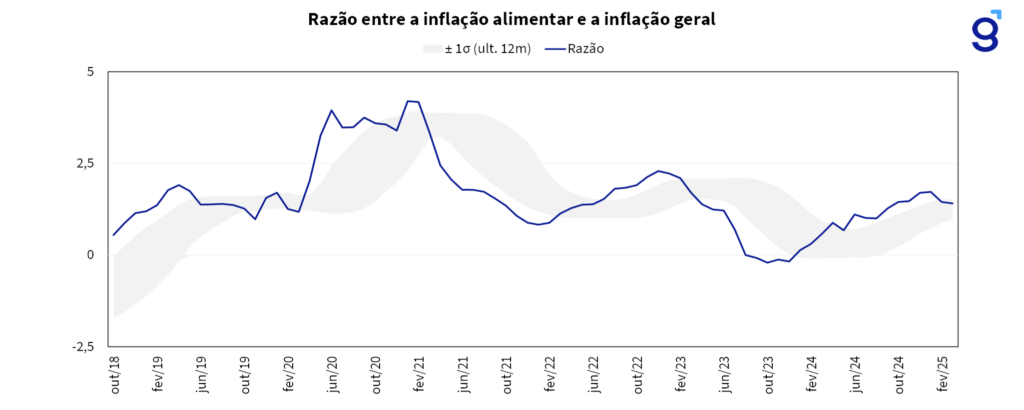

No entanto, com a desaceleração dos preços em fevereiro e março de 2025, essa razão caiu de 1,7x para 1,4x (Figura 2) ⎯ movimento explicado, em parte, pelo avanço de categorias como educação, energia elétrica e combustíveis, que ajudaram a reduzir o gap entre o índice cheio e a inflação alimentar.

Figura 2: Razão entre a inflação de Alimentos em Domicílio e inflação geral (IPCA-15), elaborado pela Genial a partir de dados do IBGE.

Sobe e desce: as subcategorias que se destacaram no trimestre

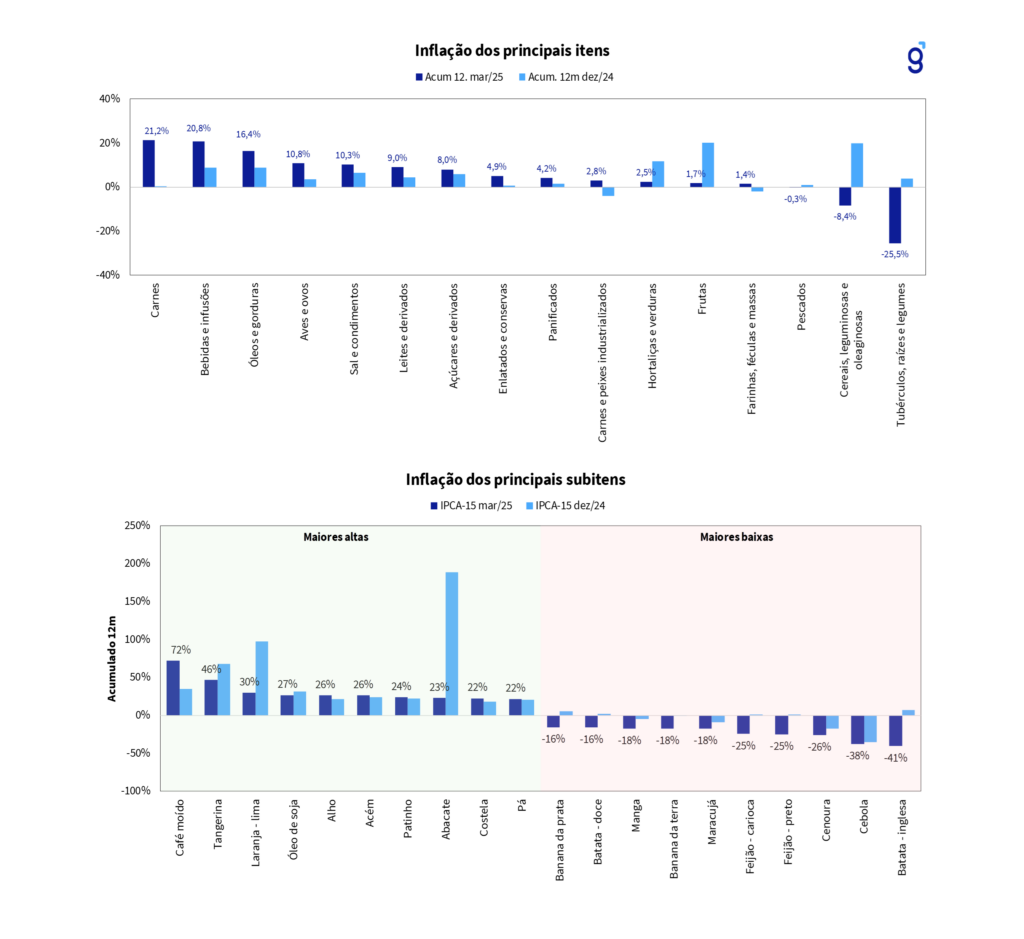

Os principais vetores da inflação no período foram:

- Carnes: com reajustes significativos em diversos cortes, especialmente bovinos de 2ª categoria como acém (+26,3% a/a), costela (+22,5% a/a) e pá (+21,6% a/a);

- Frutas: puxadas por frutas cítricas como laranja-lima (+29,7% a/a) e tangerina (46,4% a/a);

- Café moído: com alta de 72,0% a/a, que segue sofrendo com problemas climáticos nas lavouras e com a alta cambial;

- Óleos e gorduras: destaque para o óleo de soja (+26,7% a/a), cujo preço segue respondendo às oscilações do mercado internacional.

Por outro lado, legumes, raízes e tubérculos (-24,4% a/a) e feijão-preto (-25,2% a/a) apresentaram quedas relevantes, desempenhado um papel importante no alívio parcial da inflação alimentar neste início de ano.

Figura 2: Monitor de inflação dos principais itens e subitens em mar/25 e comparação com o acumulado em relação à dez/24, elaborado pela Genial a partir de dados do IBGE (visão IPCA-15).

Monitoramento do Índice Genial de Cesta Básica (IGCB)

Metodologia do IGCB

O objetivo do nosso monitor da cesta básica é de capturar a variação de preços dos itens mais relevantes para o consumidor final de grandes companhias do varejo alimentar listadas em bolsa, como Assaí, Carrefour, GPA e Grupo Mateus.

💡 Como fazemos isso?

1. Seleção dos itens: Selecionamos uma cesta de produtos que representam o núcleo de consumo alimentar das famílias brasileiras, especialmente aqueles com maior peso no faturamento das empresas supermercadistas e atacadistas, e padronizamos as marcas de cada produto a compor a cesta.

2. Segmentação por categorias: Agrupamos os itens por três categorias e ao final ponderamos a cesta básica total. Segue a composição das cestas:

- Cesta de alimentos: arroz, feijão carioca, farinha de mandioca, açúcar, óleo de soja, café em pó, leite integral, margarina, acém, filé de peito de frango, pão de forma, batata, tomate, banana da prata, sal, ovo, alho, cebola e água mineral;

- Cesta de higiene pessoal: sabonete, papel higiênico, creme dental, absorvente higiênico, shampoo e desodorante;

- Cesta de limpeza doméstica: sabão em barra, detergente líquido, água sanitária e desinfetante.

Com isso, a cesta básica total é a soma das três cestas aqui apresentadas.

3. Avaliação por empresa listada: Com base nos itens mais representativos no sortimento das empresas analisadas (como Assaí, GPA, Carrefour e Grupo Mateus), vamos a campo pesquisar pelo preço das cestas em cada um dos supermercados.

4. Desconsideramos os descontos: Para evitar que a nossa amostra não seja contaminada por descontos de produtos em um praça específica, utilizamos apenas os valores cheios de cada etiqueta.

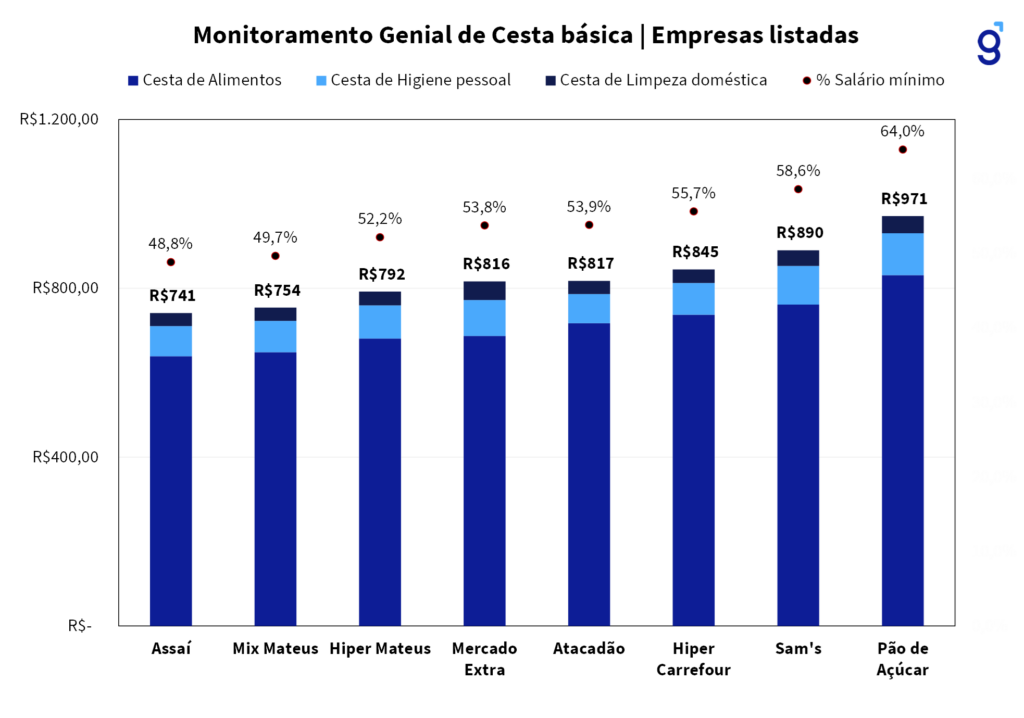

ICBG: Índice de Cesta Básica da Genial | Visão março de 2025

Em nossa primeira leitura do Índice de Cesta Básica da Genial (ICBG), o preço médio da cesta ficou em R$ 828, o que representa, nas atuais condições, cerca de 55% do salário mínimo.

Na comparação entre os pares, o Assaí apresentou a cesta básica mais barata, de R$ 741, o equivalente a 49% do salário mínimo e 10,5% abaixo da média praticada. No outro extremo, o Pão de Açúcar teve a cesta mais cara, a R$ 971, o que corresponde a 64% do salário mínimo e está 17,2% acima da média. Todos os valores estão detalhados na Figura 3.

Figura 3: Monitoramento do ICBG, base de dados própria da Genial.

Chamam atenção os baixos valores das cestas do Mix Mateus e Hiper Mateus, duas bandeiras do Grupo Mateus. Os números reforçam nossa hipótese: no Norte e Nordeste, a menor renda per capita torna o consumidor mais sensível ao preço, o que leva as varejistas da região a adotar estratégias de precificação mais agressivas para não perder volume.

A comparação entre nossos dados proprietários e os números do DIEESE confirma a disparidade regional: em março de 2025, os estados do Norte e Nordeste registraram uma cesta 12% mais barata que a média nacional. No nosso estudo, as bandeiras Mix Mateus e Hiper Mateus, do Grupo Mateus, também reforçam essa tendência, com preços 6,7% abaixo da média geral.

E a inflação? No nosso índice, a inflação da cesta básica foi de 4,49% a/a, ou 2,93 pontos percentuais abaixo da inflação de Alimentos em Domicílio medida pelo IPCA-15 de março. Esse resultado foi influenciado pela menor inflação acumulada da cesta de higiene pessoal (+4,05% a/a) e da cesta de limpeza doméstica (+1,15% a/a). Considerando apenas a cesta de alimentos, a inflação teria sido de 5,03% a/a, ainda 2,39 pontos percentuais abaixo do benchmark oficial.

E daqui pra frente?

De olho nesses possíveis “vilões” para o 2º trimestre

🌾 Hortifrúti (frutas, legumes e verduras)

Por que podem subir? É uma época de transição de safra em várias culturas (chamada de “entressafra”) e, durante esse período, a irregularidade de chuvas e frio em algumas regiões podem impactar diretamente a oferta de alguns hortifrutis.

Principais itens que podem ser afetados:

- Tomate (vilão clássico, costuma ter altas expressivas nessa época do ano);

- Batata, cebola e alface;

- Algumas frutas como maçã, mamão e uva.

🧀 Laticínios

Por que podem subir? Com a chegada do outono/inverno, a produção de leite cai (dado a menor pastagem), com isso, a indústria costuma reajustar os preços de derivados como queijo, manteiga e leite UHT.

Principais itens que podem ser afetados:

- Leite longa vida, manteiga e iogurtes podem subir entre abril e junho.

🍗 Proteínas animais (carnes, frango, ovos e peixe)

Carne bovina

Em relação à carne bovina, nos últimos 3 anos (2021 a meados de 2023), o Brasil viveu uma fase de oferta elevada, com queda nos preços da arroba do boi gordo, resultado do aumento de abates de gados, incentivado pelos altos preços da carne em 2020-2021.

Agora, em 2024-2025, estamos vendo uma reversão desse ciclo: os pecuaristas começaram a reter fêmeas em 2023 para recompor o rebanho, reduzindo a oferta de animais prontos para o abate em 2024-2025. O resultado disso é o aumento da arroba do boi nos últimos meses (+40% em 4 meses).

Parece inevitável que a carne vermelha fique mais cara em 2025. Por que pode subir? O custo do boi subiu cerca de 40%, mas o valor que os frigoríficos conseguem tirar vendendo os cortes subiu só 16% — ou seja, ainda falta repassar parte dessa diferença para o consumidor. Não acreditamos em um repasse integral, mas existe espaço para aumento de preços no ano. O pico de preços da arroba deve vir em 2026, quando pode atingir cerca de R$ 350.

Frango

O milho compõe cerca 60%~70% da ração das aves ⎯ a depender da fórmula. Ao lado da soja (que fornece proteína), o milho é o insumo base para a criação de aves em larga escala.

Nos últimos quatro meses, o preço do milho no mercado brasileiro apresentou uma valorização acumulada de aproximadamente 16,3%. Em novembro de 2024, o preço médio da saca de 60 kg era cerca de R$ 73,00, e em fevereiro de 2025, alcançou quase R$ 85,00.

Essa elevação impacta diretamente o custo de produção de frangos, já que o milho é um dos principais componentes da ração utilizada na avicultura. Com o aumento nos custos de alimentação, os produtores tendem a repassar parte desse acréscimo para o consumidor final, resultando no aumento do preço do frango no mercado.

Por que pode subir? Além desse efeito de maiores custos, o trade-down da carne por frango tem elevado gradualmente o preço desta proteína nas gôndolas de supermercados. Tão logo, o fluxo de compradores no varejo alimentar por carne bovina pode reduzir e boa parte desse fluxo irá ser capturado pela cadeia de alimentos processados, carne suína ou frango in natura, pressionando os respectivos preços.

Peixe

Diferente de 2024, em que a Páscoa caiu em março, em 2025 ela será celebrada em 20 de abril. Isso deve empurrar a pressão de demanda por pescados ⎯ especialmente bacalhau e peixes frescos ⎯ para o início do 2º trimestre, e não mais para o final do 1º.

🍫 Produtos de Páscoa

Ovos de chocolate, bacalhau, azeite, bombons e vinhos têm alta procura e, com ela, podemos experimentar alguns reajustes sazonais nos preços desses produtos.

🧼 Itens de higiene pessoal

Embora menos impactados por clima, podem ter reajustes industriais no 1º trimestre do ano, refletindo nos preços de abril em diante.

Reflexões e perspectivas para os próximos meses de 2025

Com a escalada das tensões comerciais entre Estados Unidos e China, Brasil e Argentina devem ganhar protagonismo como fornecedores estratégicos de grãos, especialmente soja, sorgo e milho, para atender à crescente demanda chinesa. Esse redirecionamento das exportações, que antes era ocupado pelos EUA, pode pressionar a oferta interna de grãos na América do Sul e impactar diretamente os preços domésticos.

Nesse contexto, o basis ⎯ diferença entre o preço local e a cotação internacional em Chicago ⎯ tende a se estreitar ou até se tornar positivo, refletindo o aquecimento da demanda externa.

💭 Rápida explicação. Quando o basis encurta, os preços internos acompanham (ou superam) os preços internacionais, elevando o custo dos insumos da cadeia de proteínas animais, como frango, ovos e carne suína. Em um país onde a alimentação representa parcela significativa da cesta de consumo das famílias, esse movimento pode amplificar a inflação alimentar, mesmo em cenários de supersafra (expectativa para esse ano).

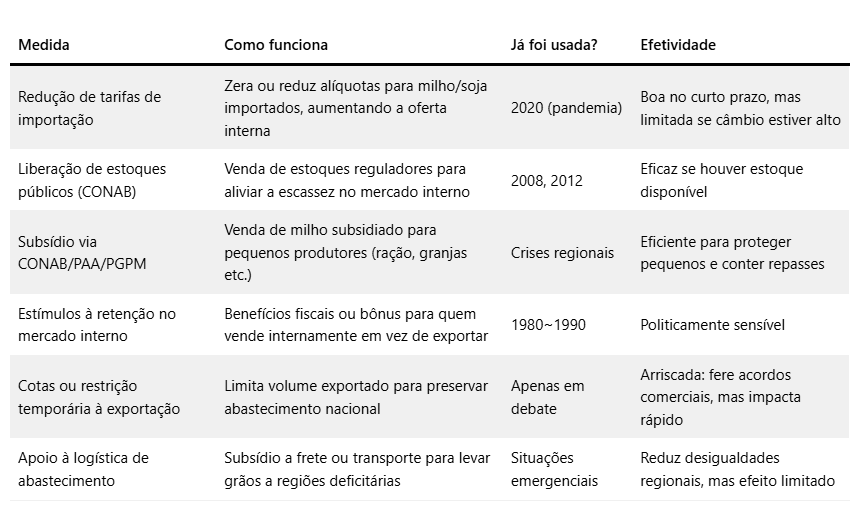

Nesse cenário, assim como ocorreu com a isenção de impostos sobre alguns alimentos em março de 2025, é provável que o governo tente novamente intervir para conter novos aumentos de preços no mercado doméstico ⎯ até porque, deixar a inflação alimentar escapar pode comprometer ainda mais uma popularidade que já vem em queda.

De qual forma a intervenção pode vir? Separamos algumas medidas que já foram tomadas ou estudadas na tabela abaixo.

Um outro lado da moeda. Um ponto de atenção que vale destacar é o risco de a guerra comercial entre Estados Unidos e China escalar a tal ponto que ambos os lados se vejam obrigados a buscar um acordo. E, nesse cenário, tudo vai depender dos termos desse acerto. Caso a China se comprometa a ampliar a compra de produtos agrícolas dos EUA ⎯ como soja e outros commodities agrícolas ⎯ o Brasil pode sair “perdendo”.

Por ora, seguimos com a nossa estimativa de que a inflação alimentar encerre 2025 com uma alta entre 6,0% e 8,0% a/a ⎯ acima da expectativa do índice de inflação cheio (5,65%).

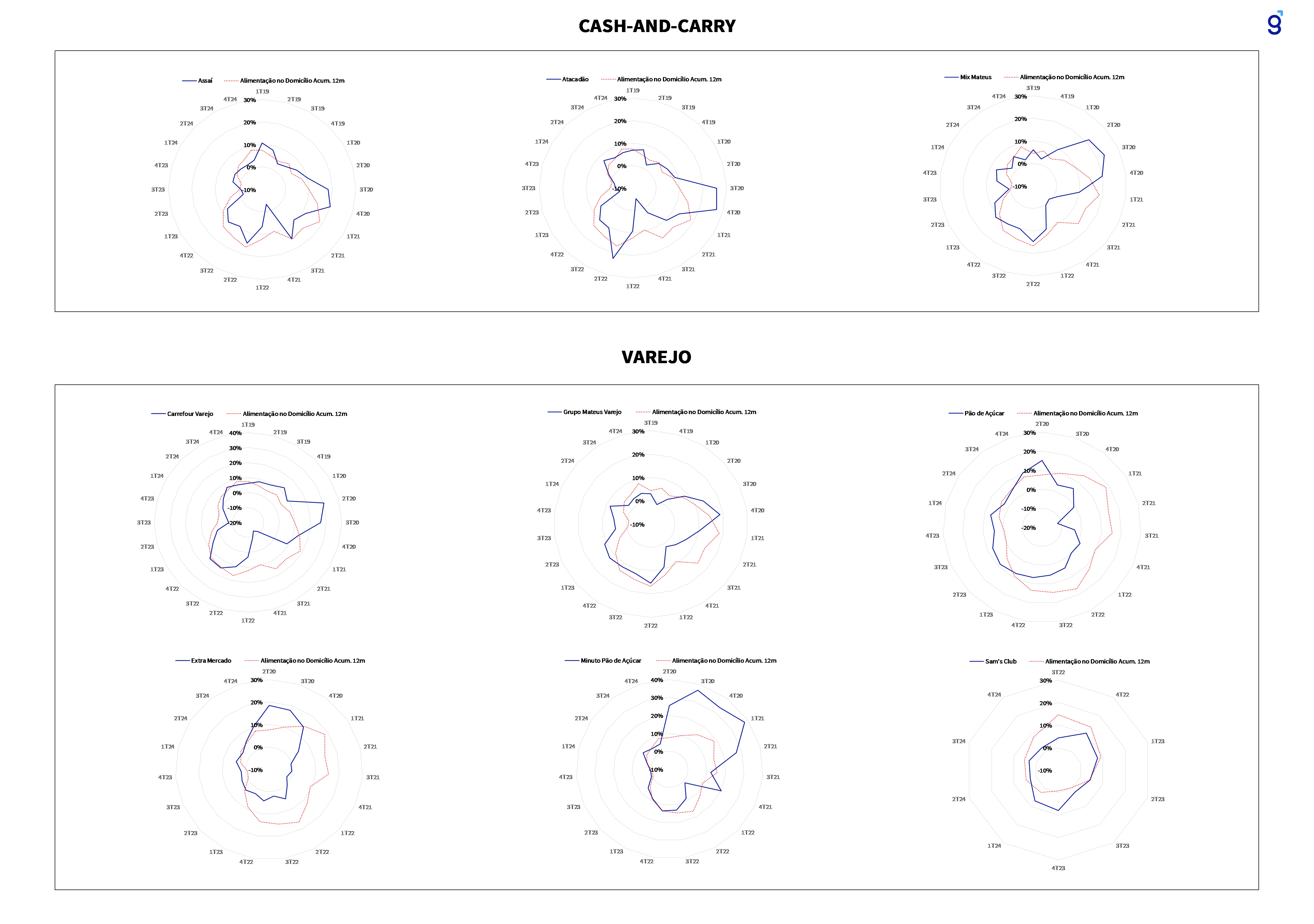

Monitoramento do Same Store Sales do setor

Ao analisarmos os dados mais recentes, referentes ao 4º trimestre de 2024, apenas as bandeiras Pão de Açúcar e Mercado Extra ⎯ ambas pertencentes ao GPA (Grupo Pão de Açúcar) ⎯ conseguiram superar a inflação alimentar no período (Figura 4).

No caso da bandeira Pão de Açúcar, acreditamos que o comportamento do consumidor de maior renda tende a se descolar dos demais perfis, mantendo o volume de compras mesmo diante do aumento de preços, especialmente no segmento de proteínas animais.

Já para a bandeira Mercado Extra, o início dos ajustes de sortimento e precificação por praça tem gerado impacto positivo nos dois vetores da equação de faturamento: volume e preço. Embora esteja localizada majoritariamente em bairros menos premium, acreditamos que a base comparativa fraca, combinada ao efeito dos ajustes recentes, pode manter a bandeira como um ponto fora da curva ao longo de 2025.

Figura 4: Comparação entre o Same Store Sales de cada bandeira vs. inflação de alimentos no domicílio dos últimos 12 meses, elaborado pela Genial a partir de dados do mercado.

Monitoramento das principais subcategorias

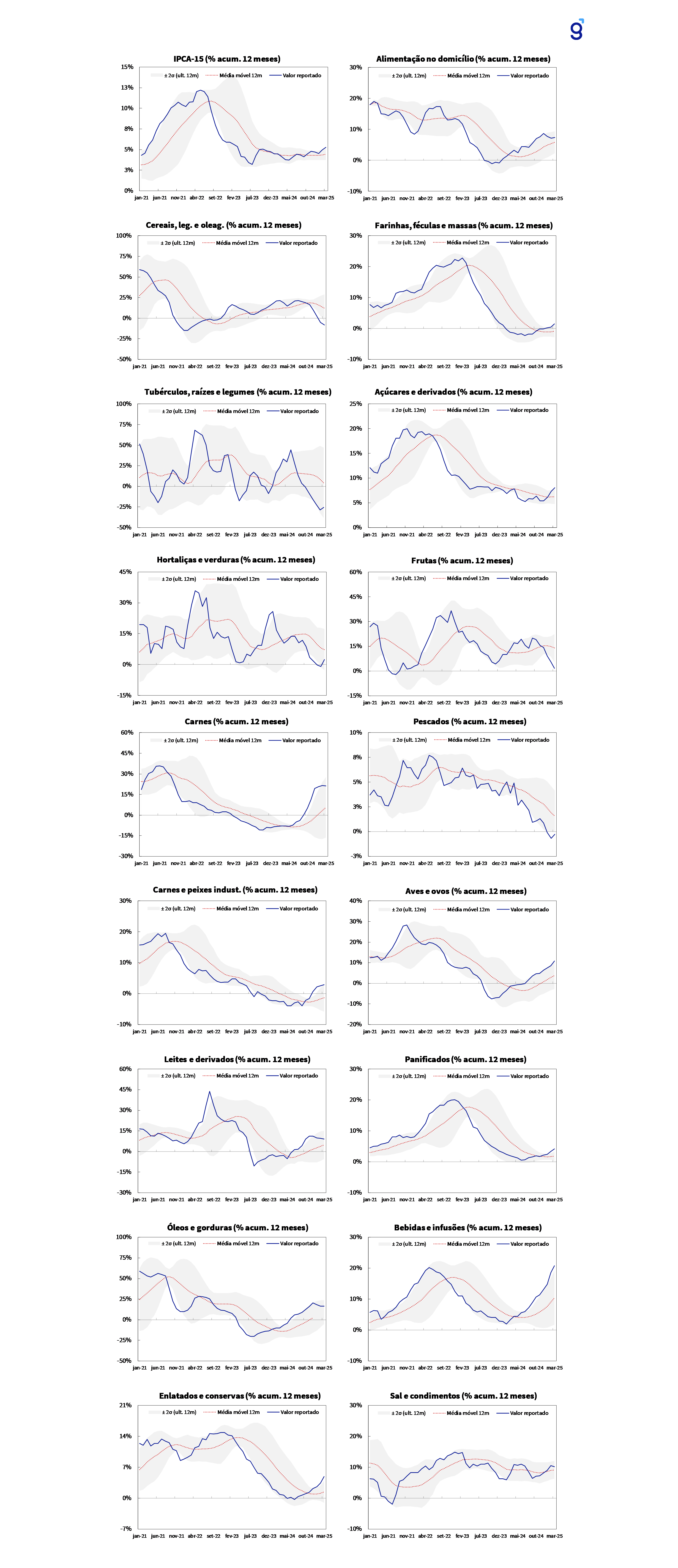

Na análise por subcategoria, apenas dois grupos apresentaram comportamento fora da faixa histórica de volatilidade (Figura 5). Os pescados ultrapassaram a banda superior de dois desvios padrão, sinalizando uma pressão inflacionária fora da curva ⎯ possivelmente impulsionada pelo efeito calendário da Páscoa, celebrada tardiamente em abril de 2025.

Na outra ponta, tubérculos, raízes e legumes romperam o limite inferior da banda, indicando uma deflação atípica no início do ano, que contribuiu de forma relevante para aliviar a inflação alimentar agregada no trimestre.

Figura 5: Variação das subcategorias que compõem a inflação de Alimentos e Bebidas, com suas respectivas médias e desvios-padrões. Elaboração: Genial, a partir de dados do IBGE.