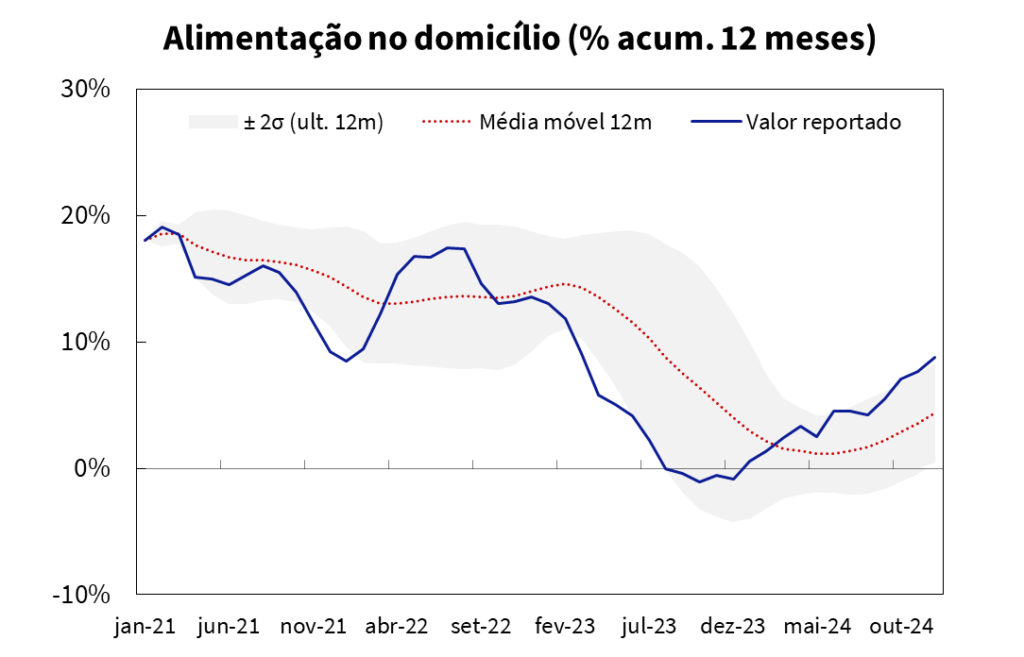

Em nossa 2ª edição do Monitor do Varejo Alimentar já havíamos ventilado a possibilidade da inflação alimentar aumentar ainda mais ao longo do 2º semestre do ano. Contudo, a intensidade nos surpreendeu, com a inflação do subgrupo “Alimentos em Domicílio” encerrando o ano em 8,8% – superando nossa estimativa inicial de aproximadamente 5,0% a/a.

👉 Você pode visualizar a nossa segunda edição clicando aqui.

Nessa 3ª edição, mergulhamos nas dinâmicas mais recentes do setor, com um olhar apurado sobre as mudanças de setembro a dezembro de 2024, para entender o motivo da inflação ter acelerado ainda mais do que o esperado. Ao final, comentamos as nossas primeiras impressões para 2025.

O que aconteceu?

De setembro a dezembro de 2024, o subgrupo “Alimentação no domicílio” apresentou uma aceleração significativa, saindo de uma inflação acumulada de 5,2% a/a para 8,8% a/a. Esse movimento reflete, em grande parte, o impacto de variáveis climáticas, alta do dólar e desajustes nas cadeias de fornecimento.

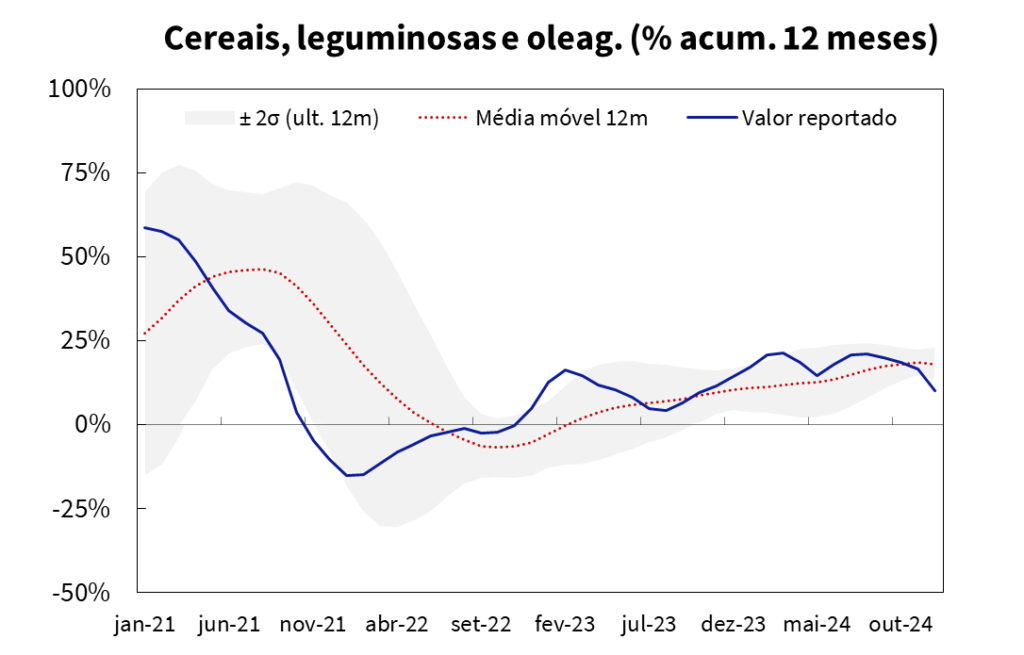

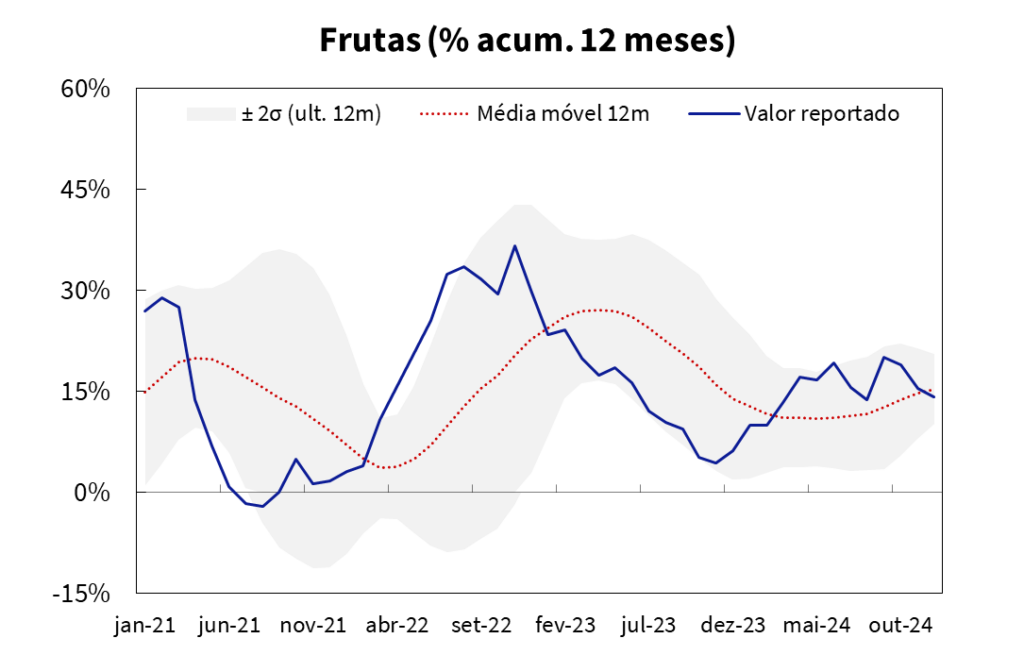

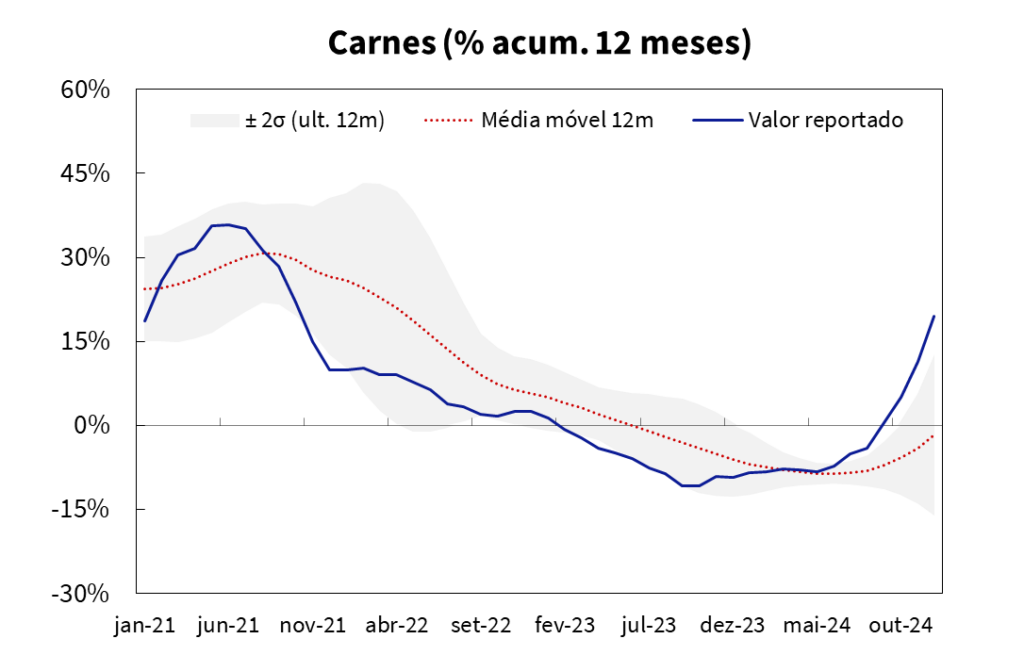

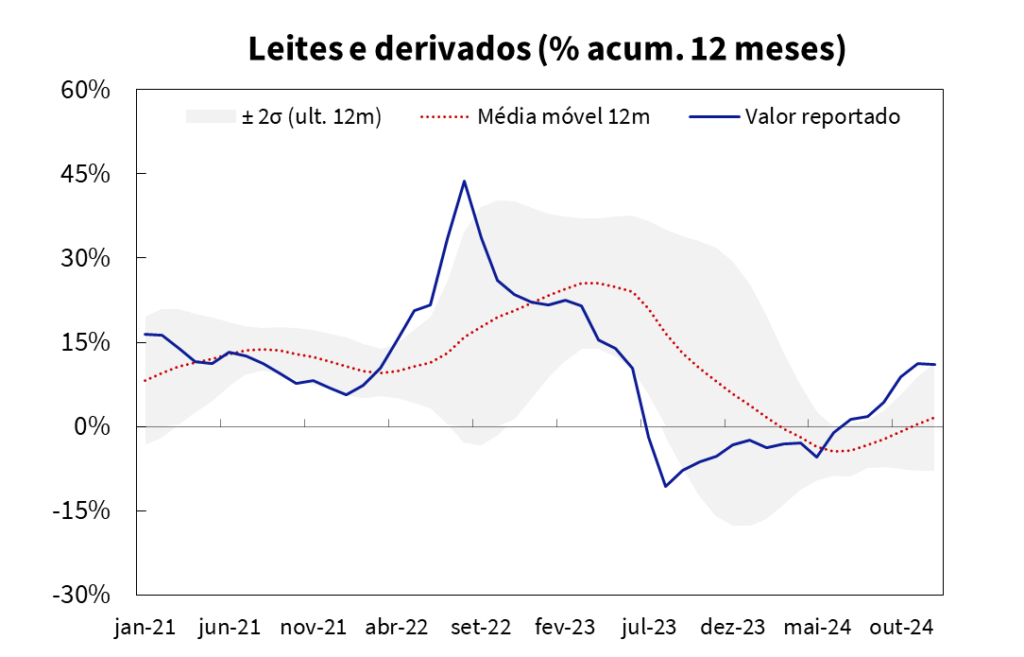

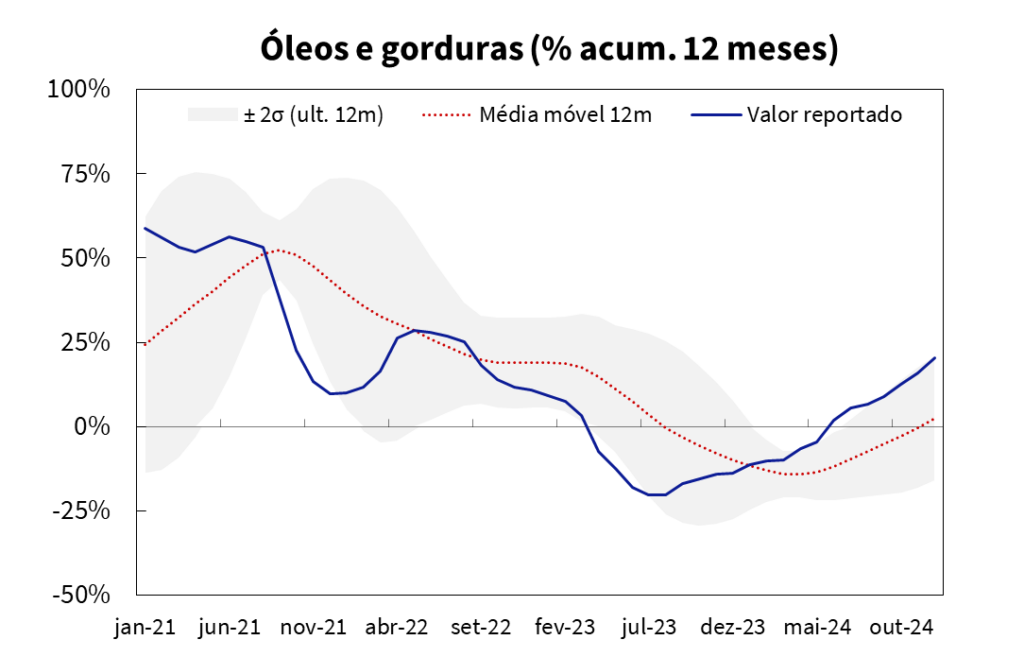

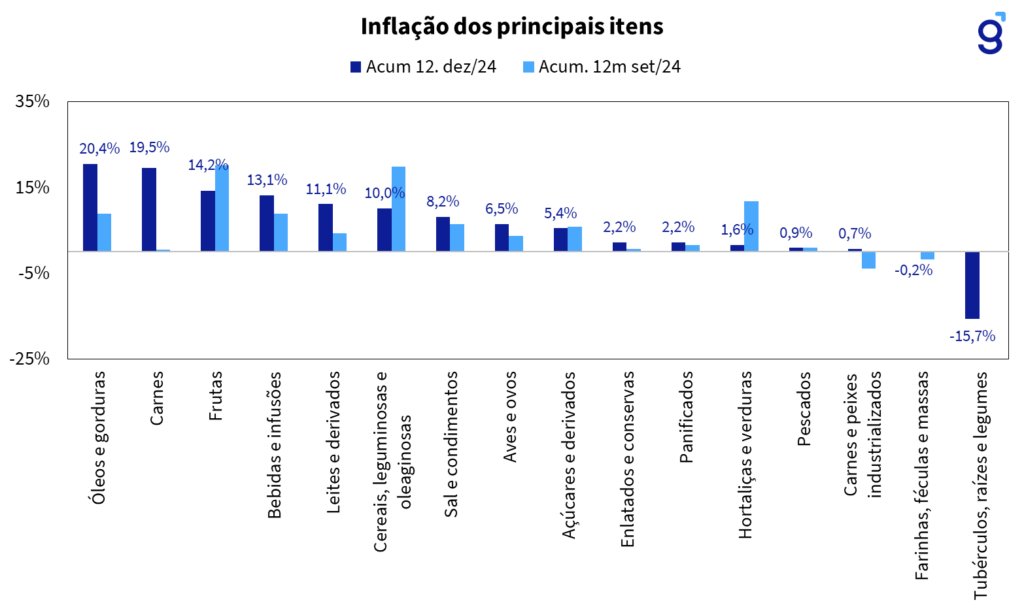

O subgrupo foi impulsionado principalmente por três itens: Óleos e Gorduras, cujos preços dispararam +20,4% a/a; Carnes, que registraram um avanço médio de 19,5% a/a no período e; Frutas, com um crescimento médio de 14,2% a/a, puxadas especialmente pela laranja e tangerina.

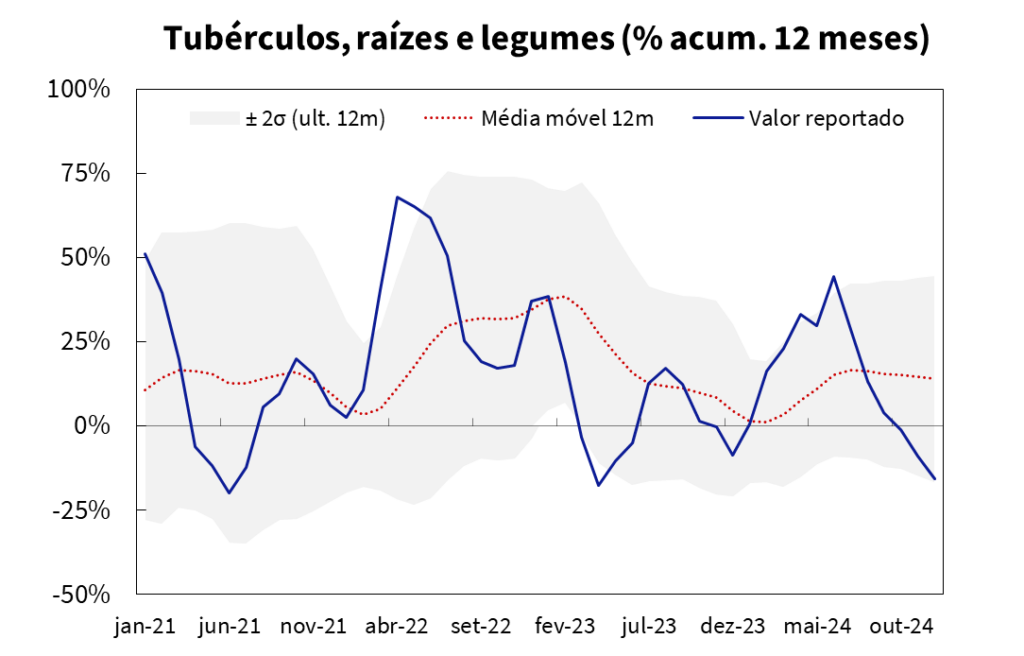

Por outro lado, itens como “Tubérculos, raízes e legumes” enfrentaram um movimento de correção, com quedas expressivas nos preços de cebola (-35,3% a/a) e tomate (-24,1% a/a), aliviando parcialmente o impacto inflacionário para o consumidor.

Sobe e desce: as subcategorias que se destacaram

🟢 Maiores altas:

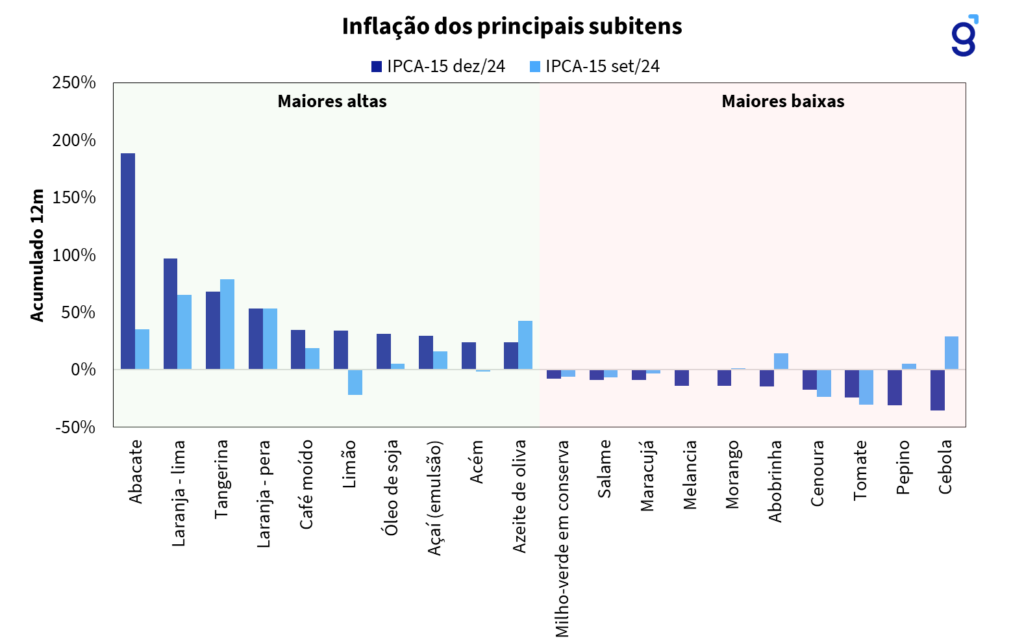

- Carnes: A escalada foi liderada por cortes como o acém (+24,2% a/a) e patinho (+22,4% a/a). A carne suína também acompanhou o movimento, com alta de +19,6% a/a;

- Óleos e gorduras: O óleo de soja subiu impressionantes +31,6% a/a, seguido pelo azeite de oliva (+24,1% a/a);

- Frutas: Abacate (+188,8% a/a), laranja-lima (+97,2% a/a) e tangerina (+68,1% a/a) foram os grandes destaques, impulsionadas pela menor oferta e sazonalidade.

🔴 Maiores quedas:

- Tubérculos e legumes: A cebola liderou as quedas (-35,3% a/a), seguida pelo pepino (-30,7% a/a) e tomate (-24,1% a/a);

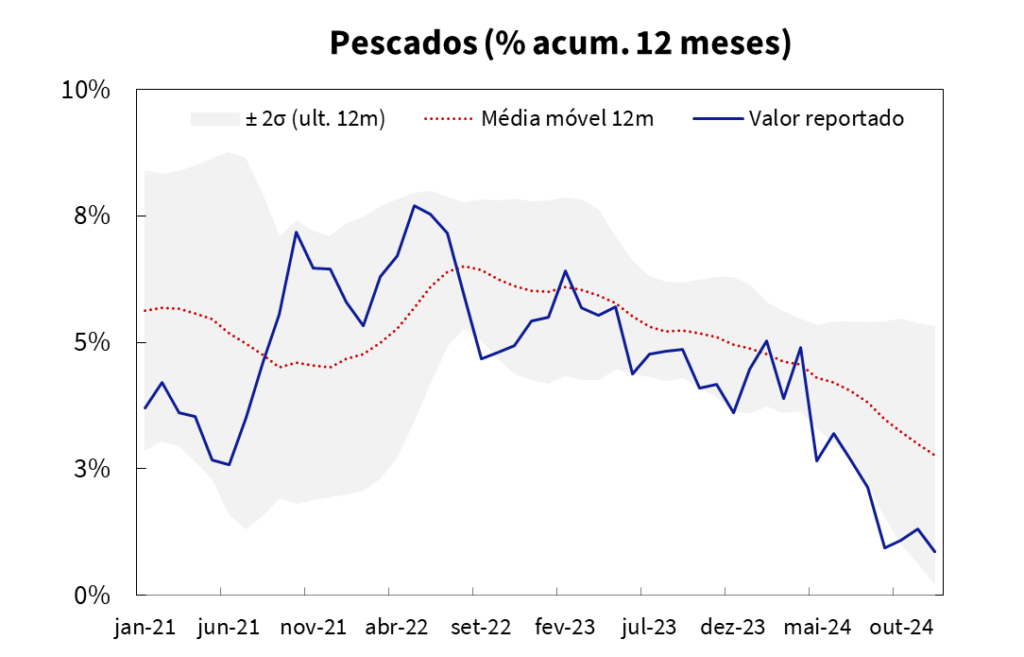

- Pescados: Apesar de variações pontuais, o segmento registrou uma inflação média de +0,86% a/a, com destaque para pescada (-7,1% a/a) e palombeta (-6,1% a/a).

Figura 1: Variação de preço dos itens dentro de Alimentação em Domicílio, elaborado pela Genial a partir de dados do IBGE (IPCA-15).

Figura 2: Inflação dos principais subitens na visão sequencial (10 maiores e 10 menores variações no trimestre), elaborado pela Genial a partir de dados do IBGE (IPCA-15).

E daqui pra frente? Reflexões e perspectivas

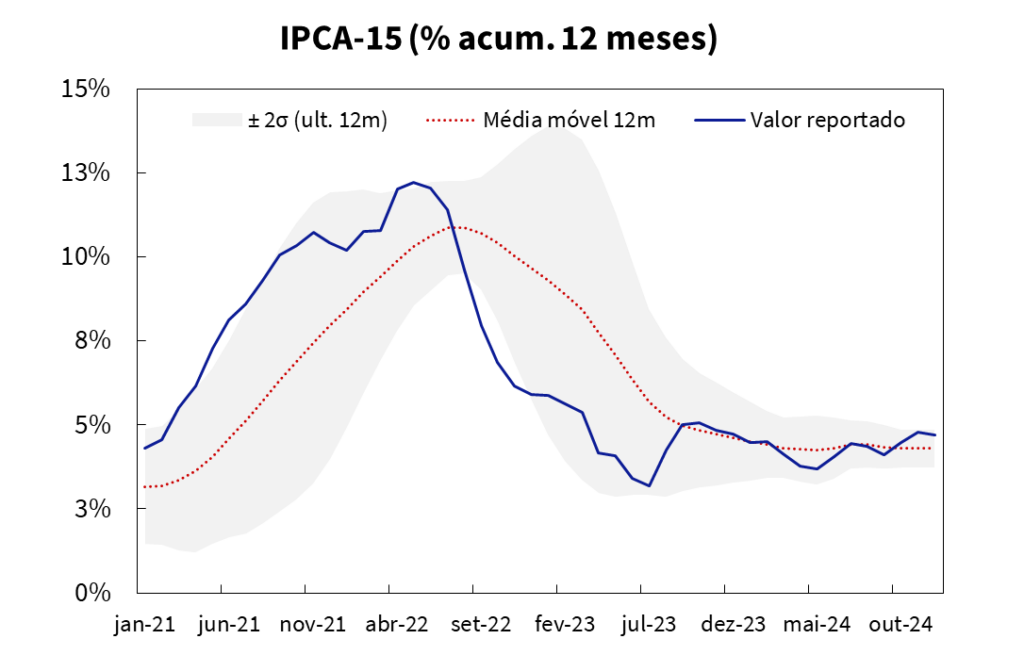

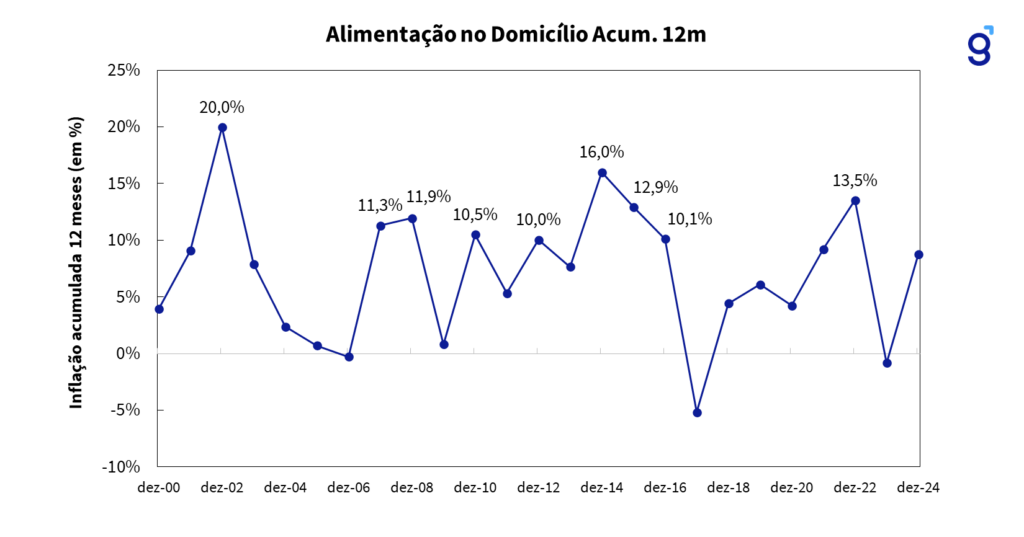

A inflação alimentar acumulada, que atingiu seu ápice em dezembro (Figura 3), coloca o segmento novamente sob os holofotes. A combinação de fatores climáticos adversos, como a transição de El Niño para La Niña, e a alta cambial alimenta a expectativa de pressões contínuas no curto prazo.

Embora o aumento tenha sido amplamente disseminado, destacam-se os expressivos reajustes em itens essenciais da cesta de consumo familiar, como arroz (+12,5% a/a), carnes (+19,5% a/a), leite longa vida (+17,4% a/a), óleo de soja (+31,6% a/a) e café (+43,5% a/a).

Figura 3: Evolução da inflação do subgrupo “Alimentação no Domicílio”, elaborado pela Genial a partir de dados do IBGE (IPCA-15).

Será que veremos novamente o inflação alimentar na casa de dois dígitos, assim como aconteceu em 2021 e 2022? Entendemos que sim, pode haver espaço para que a inflação alimentar se aproxime de 10% no curto prazo, dado as pressões altistas para carnes, leite e frutas cítricas ao longo do 1º trimestre de 2025, contudo, com o fim das paradas de entressafra e a implementação do Plano Safra 25/26 no 2º semestre, os preços devem normalizar ao longo do ano, encerrando o ano com uma alta entre 6% e 8% a/a.

Pressões altistas

⛈️ Condições climáticas adversas: A transição de El Niño para La Niña pode causar irregularidades no regime de chuvas, afetando a produtividade agrícola em regiões-chave. Culturas como grãos (milho e soja), hortaliças e frutas são particularmente sensíveis a extremos climáticos, como estiagem prolongada ou chuvas excessivas.

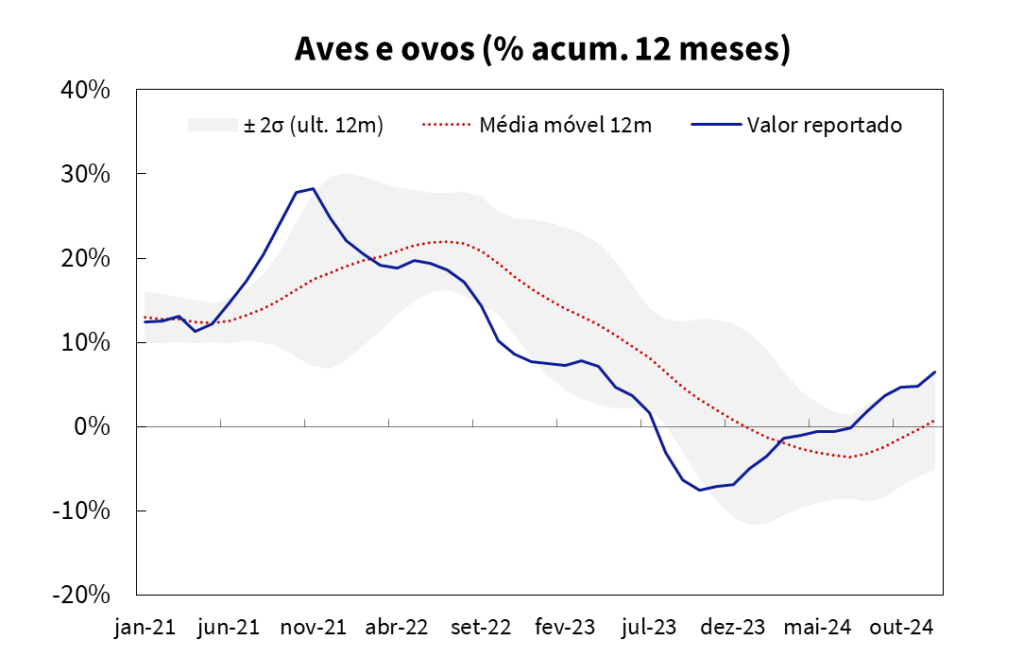

🍖 Pressão sobre proteínas animais: Irregularidades no regime de chuva podem levar a alta nos custos de grãos, usados como ração para animais, podendo levar a novos aumentos nos preços de carnes, aves e ovos, segmentos já sensíveis no consumo doméstico.

🌱 Aumento dos custos de produção: Insumos agrícolas, como fertilizantes e defensivos químicos, ainda sofrem com custos elevados, exacerbados pela volatilidade do câmbio. A energia e combustíveis, que impactam diretamente no transporte e na produção, continuam pressionando os custos logísticos.

Possíveis amortecedores

🔁 Efeito de substituição: É uma ferramenta natural no comportamento do consumidor que pode aliviar pressões inflacionárias localizadas. Quando os preços de itens essenciais, como carnes, grãos ou frutas, sobem significativamente, os consumidores ajustam seu consumo, substituindo produtos caros por opções mais baratas. Por exemplo, dado o forte aumento dos preços de “carnes de segunda”, podemos ver uma redistribuição da demanda para aves e ovos – o que poderia iniciar também um aumento de preço nesses itens (a ver).

💪 Safras mais robustas: O Plano Safra 2024/2025 deve ajudar a aumentar a oferta doméstica de produtos agrícolas essenciais, como milho, trigo e arroz. As projeções para a safra de soja e milho são otimistas, especialmente se as condições climáticas forem favoráveis.

📉 Queda na demanda interna: Caso o crescimento econômico seja mais lento e o crédito permaneça caro, a demanda por alimentos mais caros pode se reduzir, ajudando a conter os preços.

Exemplos históricos de picos de inflação alimentar | Visão IPCA-15

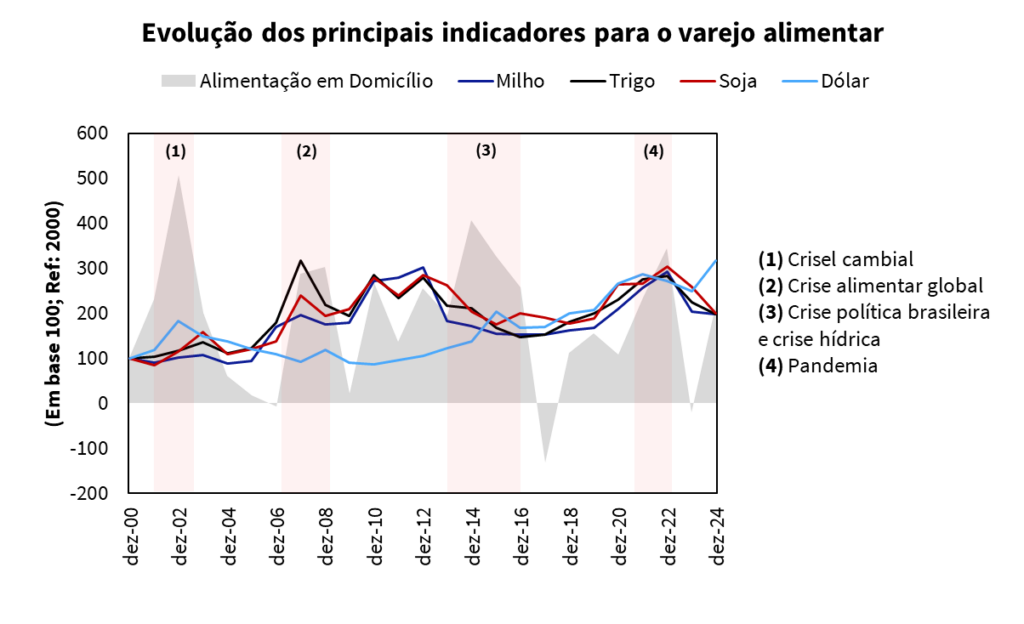

Os picos de inflação alimentar no Brasil são geralmente o resultado de uma combinação de fatores internos e externos, incluindo clima, câmbio, exportações e custos de produção. Nos últimos 26 anos, a inflação alimentar em domicilio se consolidou em duplo dígito nove vezes. Abaixo alguns exemplos históricos de alta na inflação alimentar (Figura 4).

🕛 1990s: Hiperinflação, os aumentos diários nos preços de alimentos ajudou a levar à criação do Plano Real em 1994;

🕑 2002-2003: Crise cambial e alta nos preços de exportação impactaram alimentos básicos como carne e arroz;

🕒 2007-2008: Crise alimentar global, como o Brasil é um dos maiores exportadores de soja, carne e milho, boa parte da produção foi direcionada ao mercado internacional, reduzindo a oferta doméstica;

🕓 2014-2016: Crise política brasileira, somada à crise hídrica e alta do dólar impulsionaram inflação alimentar para cerca de 13%, em média;

🕔 2021-2022: Desarranjo da cadeia de oferta e demanda causada pela pandemia, desvalorização do real e alta global nos preços das commodities resultaram em inflação acumulada acima de 13% a/a.

Figura 4: Picos de crise da inflação alimentar no Brasil e os seus principais indicadores.

E o que temos até este momento?

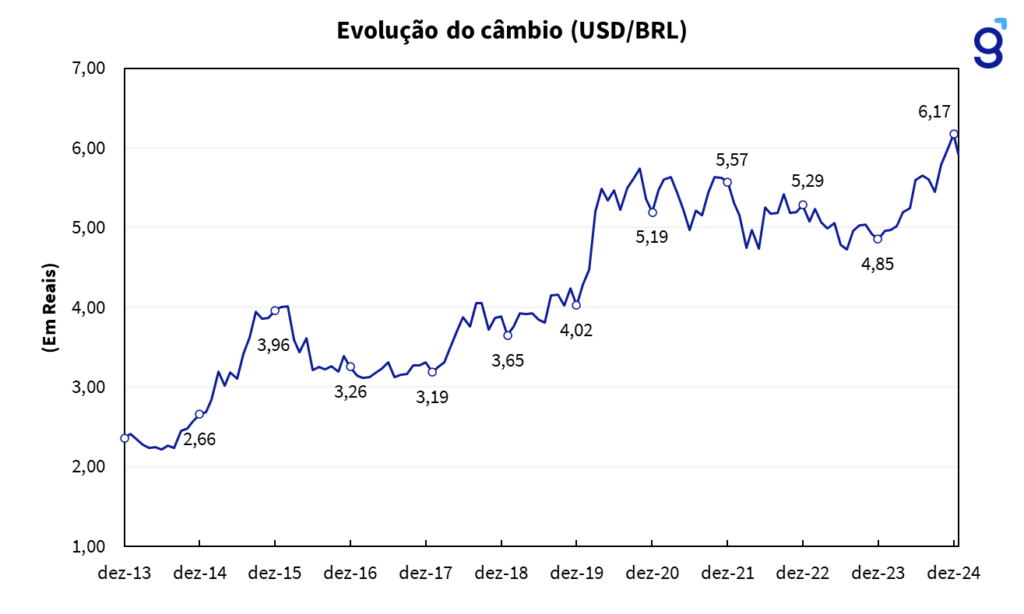

(i) Real depreciado: Se compararmos o câmbio ao final de dezembro de 2024 vs. dezembro de 2023, o real perdeu 27% do valor em relação ao dólar. Assim como aconteceu em 2002-2003, em 2014-2016 e em 2020-2022, o câmbio depreciado pode ser um dos maiores contribuidores para inflação alimentar em 2025.

Com o dólar valorizado, os exportadores recebem mais reais por cada unidade de moeda estrangeira, aumentando sua receita em moeda local. Isso incentiva o escoamento da produção para o mercado externo.

Em contrapartida, o aumento da oferta de commodities no mercado internacional, somado à vantagem competitiva de preços do Brasil, pode reduzir o prêmio de exportação (o diferencial de preços pago acima do valor de mercado). Isso ocorre porque compradores internacionais ajustam suas ofertas com base no câmbio e na competitividade global.

Contudo, o governo pode intervir por meio de políticas como a formação de estoques reguladores ou a aplicação de taxas de exportação para manter a oferta doméstica e proteger o consumidor final.

(ii) Proteína animal mais cara: O setor pecuário opera em ciclos de expansão e retração. Atualmente, o Brasil está enfrentando uma fase de redução de oferta, caracterizada por menor disponibilidade de gado para o abate, resultado do abate elevado nos anos anteriores e da retenção de matrizes para recomposição de rebanhos. Com o atual cenário de redução de rebanho, repasse de custos pelos frigoríficos e exportações aquecidas, é provável que os preços de carnes sigam pressionados nos próximos meses.

Eventos extraordinários

Lembrem que a oferta e demanda é um organismo vivo e, a qualquer momento, o cenário aqui projetado pode mudar completamente. Nenhum desses dois pontos a seguir fazem parte do nosso cenário-base, contudo, isso não significa que devemos ignorar um possível desdobramento, permanecendo atentos a sinais que possam indicar mudanças no curso esperado.

Greve dos caminhoneiros

Extrapolando a nível extremos, por exemplo, no último relatório de paridade de preços da Petrobras, elaborado pela célula de O&G, verificou-se que existe um deságio de quase 19,0% no preço do diesel praticado pela estatal em relação à paridade internacional.

Um repasse dessa magnitude, além de altamente inflacionário, poderia incitar uma greve dos caminhoneiros, assim como aconteceu em 2018, comprometendo a cadeia logística e elevando os preços momentaneamente. Novamente, não é o cenário que projetamos. Apenas um exemplo do que precisaria acontecer para vermos uma inflação alimentar em níveis parecidos com o de 2021 e 2022.

Crise hídrica

No terceiro prognóstico para a safra 2025, a produção de cereais, leguminosas e oleaginosas está estimada em 322,6 milhões de toneladas, representando uma elevação de 10,2% comparada ao volume produzido em 2024 (+29,9 milhões de toneladas). São previstos aumentos na produção de soja (+15,4% a/a), milho 1ª safra (+9,3% a/a), milho 2ª safra (+4,1% a/a), arroz (+8,1% a/a), trigo (+4,8% a/a) e feijão 1ª safra (+30,9% a/a).

Embora o La Niña tenda a trazer mais chuvas para o Norte e Nordeste, sua transição pode ser instável, resultando em períodos secos no Centro-Oeste e Sudeste, principais regiões agrícolas e com alta demanda de água. Se confirmado, isso poderia acarretar em quebra de safra, elevando os preços e impactando a inflação alimentar.

Impacto para empresas do setor

O aumento da inflação alimentar é positivo para empresas de supermercado, dado que a variável preço joga a favor da equação de faturamento, desde que não haja redução de volume de compras. Nesse cenário, haveria espaço para um aumento de Same Store Sales das empresas do setor em 2025.

O volume tende a cair quando a inflação ultrapassa a capacidade de ajuste do orçamento familiar, especialmente para as classes de menor renda, que destinam uma parcela maior dos ganhos à compra de alimentos. A partir desse ponto, os consumidores começam a cortar itens não essenciais ou a reduzir a frequência de compras.

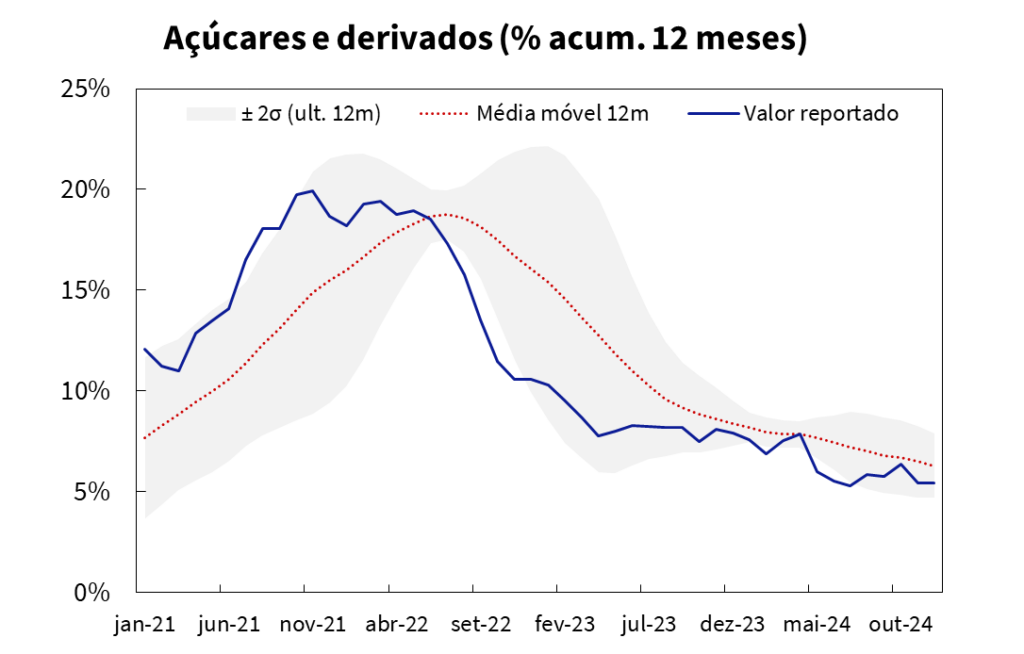

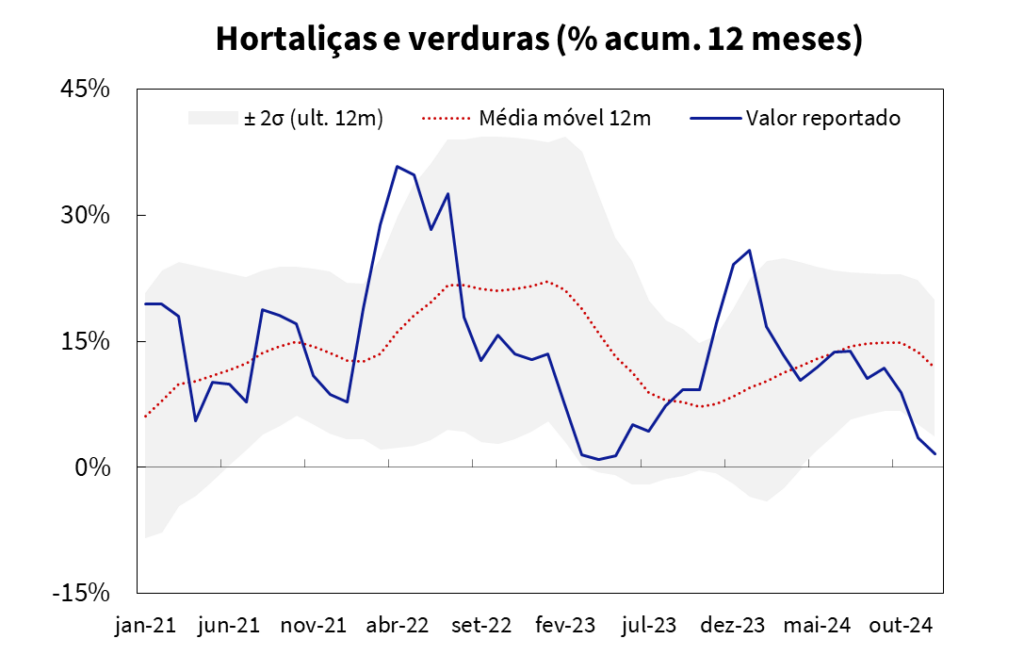

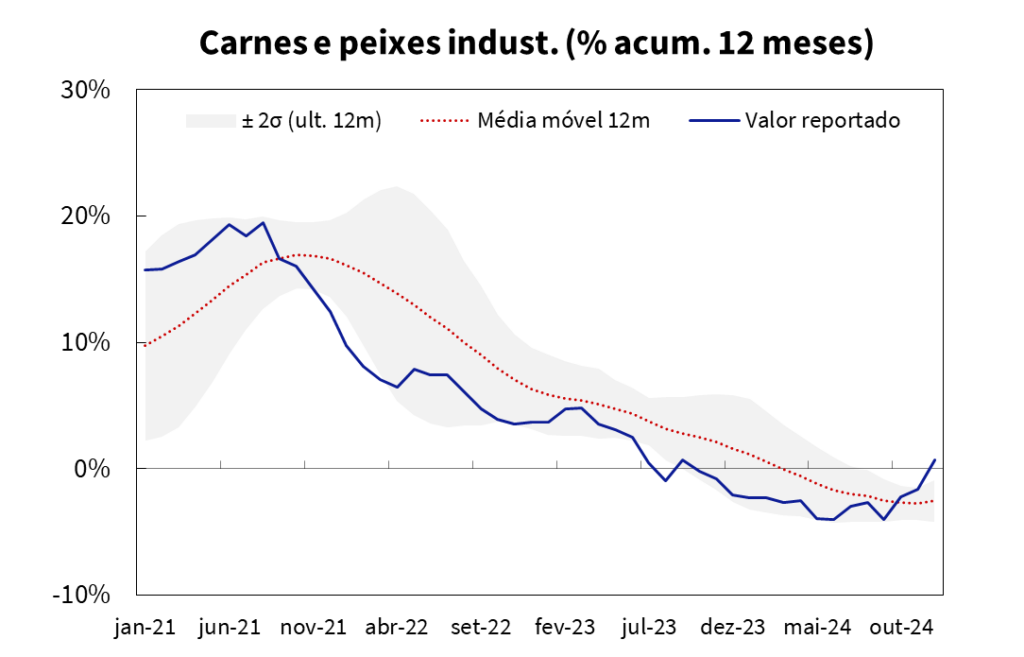

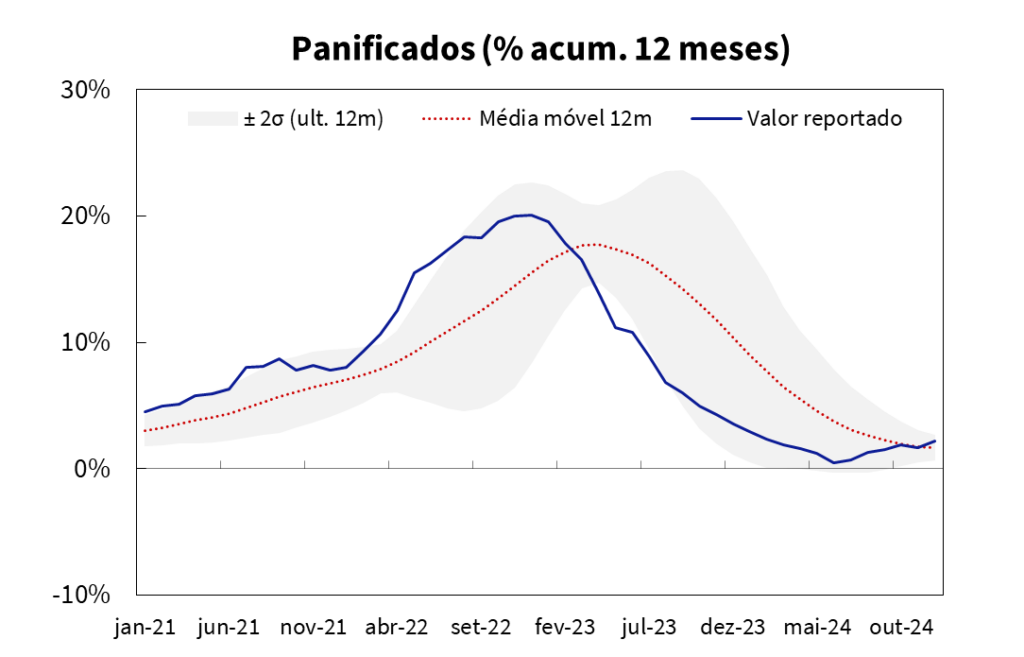

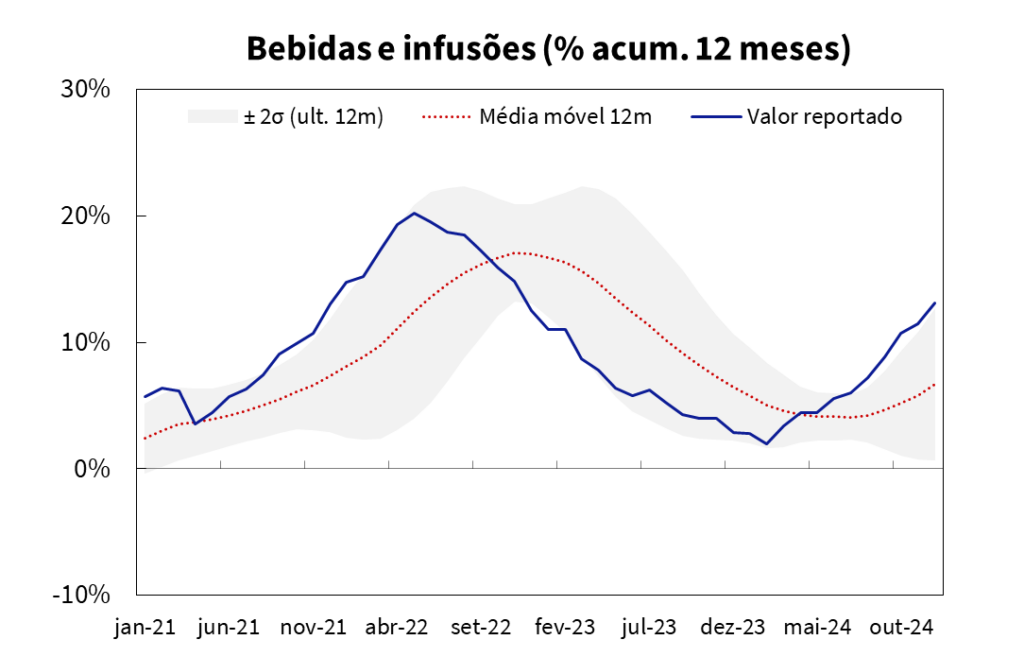

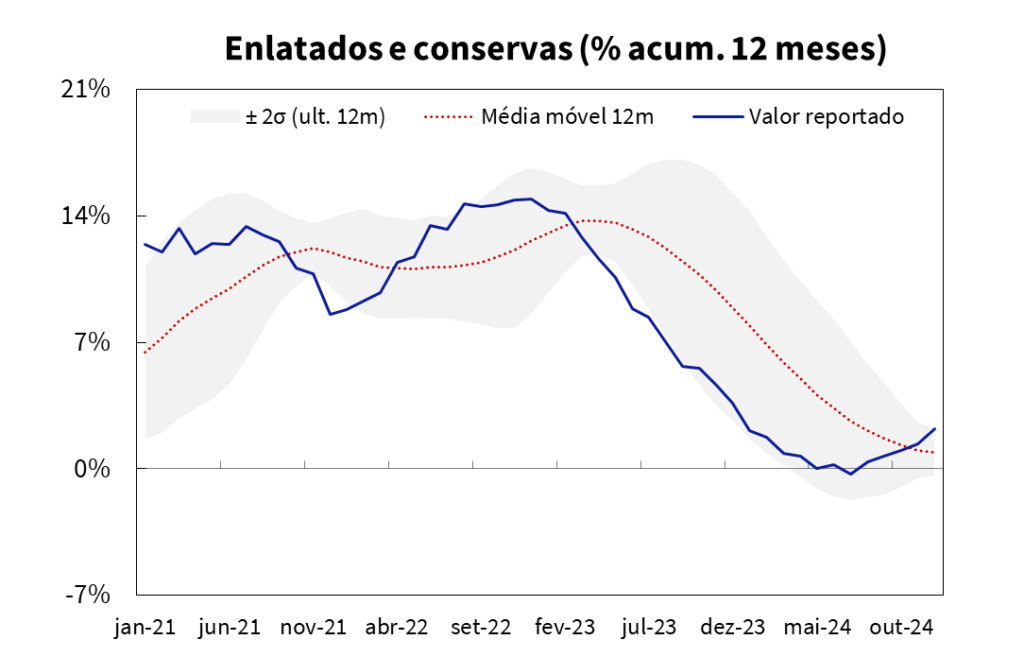

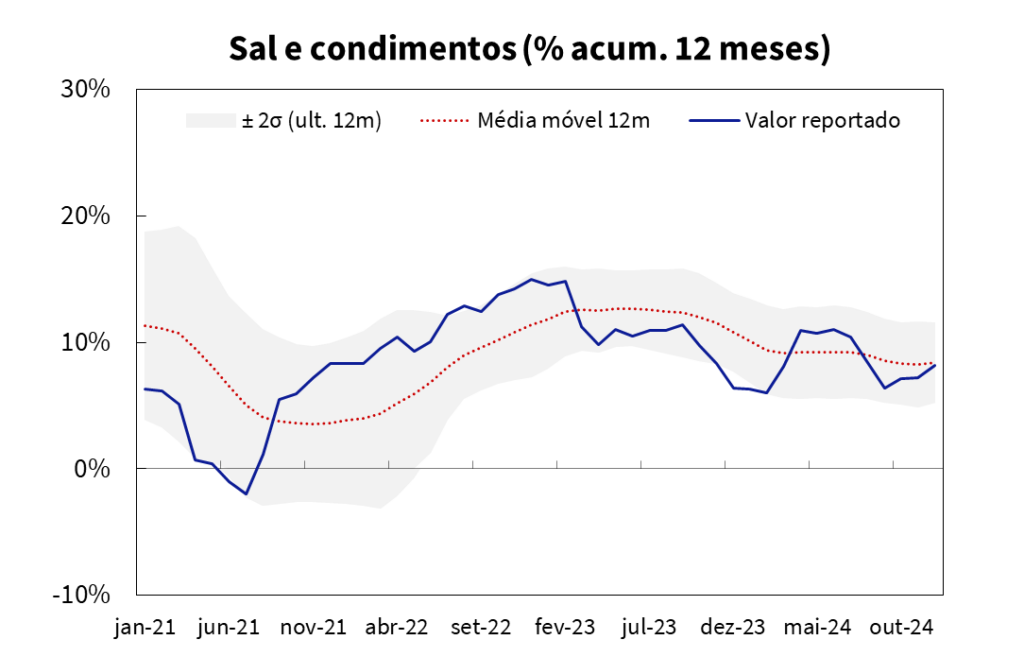

Monitoramento da evolução dos principais itens