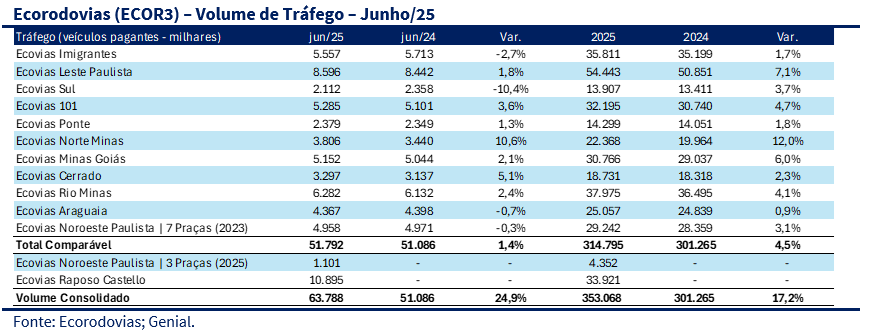

Tráfego em junho/25 (+1,4% a/a) completa a boa figura do 2T25 (+3,2% a/a)

A Ecorodovias divulgou um tráfego comparável de 51,7mn veículos pagantes em junho/25, uma alta de +1,4% a/a. Na figura acumulada de 2025, isso representa uma alta de +4,5% a/a. O principal destaque do mês foi a concessionária Ecovias Norte Minas, com um total de 3,8mn veículos pagantes (+10,6% a/a). Além dela, 5 concessionárias do portfólio apresentaram um leve crescimento, acima de ~100k veículos pagantes: Ecovias Cerrado (+5,1% a/a); Ecovias 101 (+3,6% a/a); Ecovias Rio Minas (+2,4% a/a); Ecovias Minas Goiás (+2,1% a/a) e Ecovias Leste Paulista (+1,8% a/a). Na ponta negativa, 2 concessionárias se destacaram operacionalmente: Ecovias Sul e Ecovias Imigrantes com tráfego de 2,1k (-10,4% a/a) e 5,5k (-2,7% a/a). As demais concessões do portfólio apresentaram resultados em linha com a base anual.

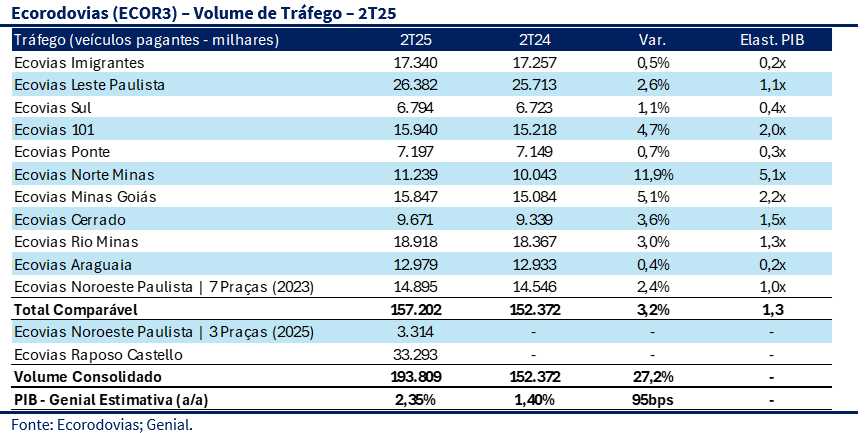

Continuidade de um PIB forte no 2T25 (+2,35% a/a, estimativa Genial) fortalece a qualidade do portfólio (1,3x Elasticidade PIB)

De acordo com o nosso time Macro Genial, o PIB do 2T25 deve apresentar um crescimento de +2,35% a/a (vs. 3,2% a/a de tráfego comparável). Essa performance reflete a continuidade de dois principais drivers do crescimento em 2025: (i) o consumo das famílias e (ii) a agropecuária. Esse contexto reforça a tese de crescimento para o tráfego, sobretudo das concessões associadas à atividade de escoamento ou rota do agronegócio. Quando olhamos para o portfólio da Ecorodovias, entendemos que ao menos 5 concessões se beneficiam da atividade econômica do agro: Ecovias Araguaia, Minas Goiás, Cerrado, Ecovias Norte Minas e Rio Minas. Além delas, Ecovias 101 também apresentou uma sólida performance (+4,7% a/a; 2,0x Elasticidade PIB), mesmo com a cobertura centrada em trechos urbanos/litorâneos. Tais fatores resultam em nossa estimativa de 1,3x Elasticidade PIB para todo portfólio, um valor robusto considerando as projeções altistas para o PIB.

Operações fortes em um ciclo econômico robusto; COMPRA

Ecorodovias é nossa preferência no setor. Vemos um CAGR 2024-2027E de 9%, complementados por uma gestão e alocação de capital eficientes para sustentar o alto ciclo de CAPEX dos próximos 5-6 anos. Em nossas estimativas, ECOR3 negocia a uma TIR Real de 15% e 5,1-5,3x EV/EBITDA em 25E-26E.

Glossário

k – Mil

mn – Milhões

Tráfego Comparável – Tráfego de veículos pagantes, excluindo as novas concessões e/ou concessões em fase de ramp-up (sem a totalidade das praças pedagiadas).