Conclusão

Errei, fui moleque! Seguimos com a recomendação de MANTER. Os avanços recentes no arcabouço legal e institucional (materializados pela aprovação da Lei Estadual nº 4.380/2025, pela PEC que elimina a exigência de referendo popular e pela iminente extensão da concessão de Belo Horizonte até 2073) representam passos necessários e consistentes para viabilizar, do ponto de vista econômico, uma eventual privatização da Copasa. Sem a extensão das concessões dos principais municípios, em especial Belo Horizonte, o processo perderia racionalidade sob a ótica de geração de valor para o Estado, o que torna a assinatura do contrato ainda em dezembro de 2025 um elemento-chave para a continuidade da agenda. Dito isso, é importante reconhecer: sempre fomos muito céticos quanto a possibilidade da privatização da empresa tendo em vista o exíguo prazo para sua execução e apoio político incerto quanto ao processo – e aparentemente, estávamos errados quanto a essa questão se considerarmos os eventos recentes.

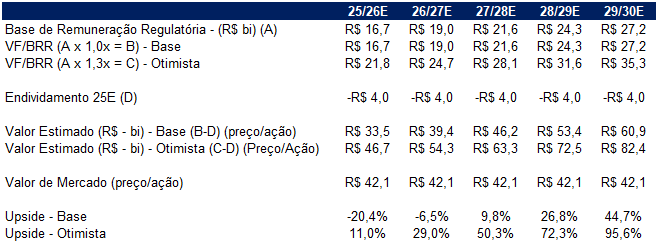

Ainda vale a pena? reconhecemos que, nos múltiplos atuais (EV/BRR 26E em torno de 1,2x), o mercado já precifica parcela relevante do prêmio associado à privatização quando se observa estritamente o horizonte 2025–2026, especialmente em comparação com benchmarks como a Sabesp (maiores detalhes na tabela abaixo). No entanto, essa precificação parece limitada à fotografia atual da base de ativos e não incorpora de forma adequada vetores estruturais de destravamento de valor no médio e longo prazo, como a expansão da base regulatória, a aceleração e o maior reconhecimento anual dos investimentos, potenciais ganhos de eficiência operacional, melhorias no regime regulatório e a execução de um operador privado com foco em disciplina de custos e crescimento eficiente.

Resumo da historia: Em suma, acreditamos que Copasa é um case positivamente assimétrico. Investir na Copasa hoje é investir em um case de evento – aquele tipo de evento com potencial de alta significativo tendo em vista os argumentos levantados ao longo do documento, mas com potencial de perda relevante (~25/30% se julgarmos o nosso preço-alvo atual). Preferimos por manter a recomendação inalterada por achar que a Sabesp segue tendo uma relação risco retorno mais apropriada.

Os Fatos

Via fato relevante, a Copasa anunciou a aprovação da Lei Estadual Nº4380/2025 na Assembléia Legislativa de Minas Gerais. A lei contempla medidas para promover a desestatização da Copasa. Tal evento se soma a PEC que retira exigência de referendo popular para privatização de empresas e a assinatura da carta de intenções da empresa em realizar a extensão da concessão da Prefeitura de Belo Horizonte até 2073 – vale mencionar que uma eventual privatização da empresa sem extensão do período de concessão das prefeituras mais relevantes faria com que todo o processo passasse a ter pouco sentido do ponto de vista da geração de valor ao Governo do Estado de Minas Gerais. Assinatura do contrato de Belo Horizonte deve ocorrer ainda em Dezembro/2025. Resta saber se o processo de privatização vai acontecer via leilão ou via oferta de ações.

Qual potencial de destravamento de valor no caso da Copasa? Creio que você já viram a tabela abaixo antes – foi utilizada para entendimento do potencial de valorização da SBSP em caso de privatização a exaustão. Nos atuais níveis de preço, vemos a CSMG negociando EV/BRR 26E de 1,2x vs 1,3x EV/BRR 26E. Se considerarmos estritamente os números de 2025/2026, concluímos que o mercado já capturou a maior parte de um eventual prêmio caso a privatização se materialize… mas muito claramente, ainda não capturou a expansão da base (e nem consideramos novos volumes de investimento do atual plano de negócios), melhorias operacionais, melhorias regulatórias (como no caso da Sabesp, que deve reconhecer os investimentos anualmente até 2030) e claro, uma eventual execução bem sucedida do novo operador em cortar custos e expandir a base de maneira eficiente. Sendo assim, apesar da nossa leitura equivocada no que diz respeito ao cenário político e viabilidade da privatização da empresa, acreditamos que a CSMG3 enquanto oportunidade de investimento ainda não se esgotou e o case segue negociando com uma assimetria positiva.

EV/BRR – Análise de Sensibilidade

Fonte: Genial Analisa