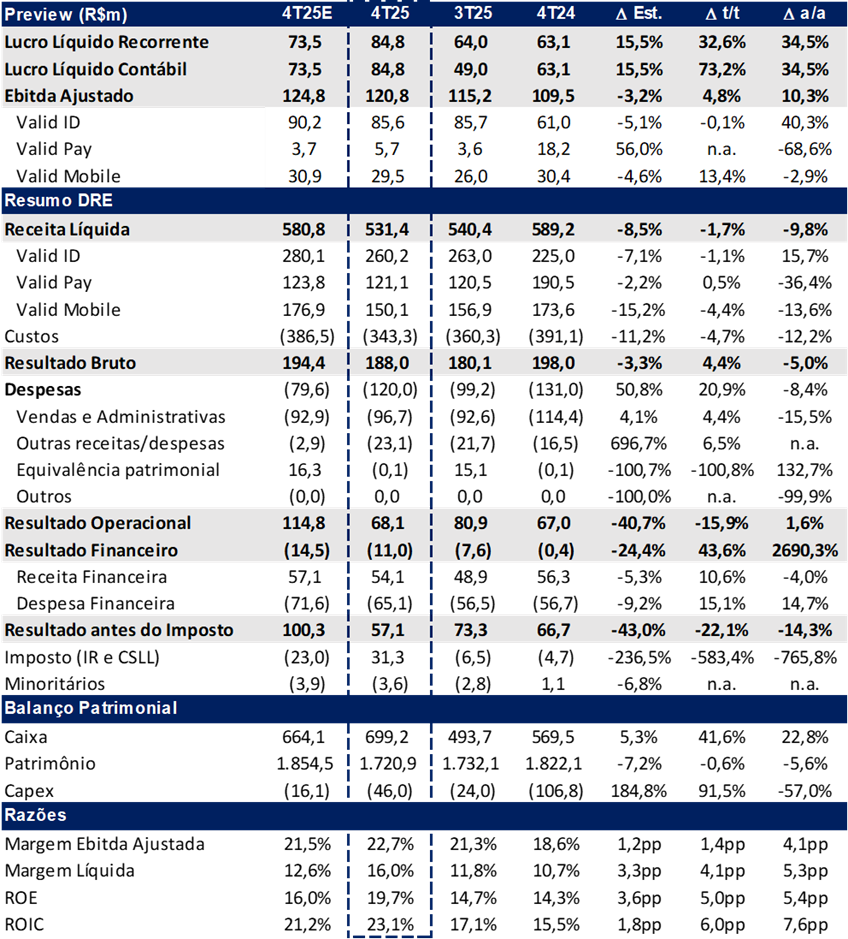

A Valid encerrou 2025 com lucro líquido de R$ 85 milhões no 4T25, o maior resultado trimestral do ano (+34,5% a/a), sugerindo uma recuperação após um primeiro semestre mais fraco. A margem líquida atingiu 17% e o lucro por ação foi de R$ 1,13. No entanto, a qualidade desse lucro merece cautela: foi beneficiado por créditos fiscais (alíquota efetiva positiva atípica), enquanto o resultado operacional (EBIT) de R$ 68 milhões veio 15,9% abaixo do 3T25 e praticamente estável na comparação anual, frustrando nossas expectativas.

Receita Ainda Pressionada, com Dinâmicas Opostas entre Verticais

A receita líquida consolidada foi de R$ 531 milhões no 4T25 (-2% t/t; -10% a/a). No acumulado do ano, a receita totalizou R$ 2.063 milhões (-5% a/a), refletindo um cenário de forte deterioração em Meios de Pagamento (Pay) , parcialmente compensado pelo avanço consistente dos Novos Negócios:

- ID & Gov. Digital: +17% a/a, impulsionado pela CIN e Novos Negócios.

- Mobile: +9% a/a, com recuperação de margem.

- Pay: -39% a/a em receita e -89% a/a em EBITDA, afetado pela concorrência acirrada na Argentina (que reduziu volumes e preços) e pela compressão de preços no Brasil.

EBITDA e Margem: Sazonalidade Favorável, Mas Base Fraca

O EBITDA consolidado foi de R$ 121 milhões no 4T25 (+10% a/a), com margem de 23% (+4 p.p. a/a), refletindo melhoria operacional em todas as verticais e a sazonalidade positiva do período. Apesar disso, o resultado anual ainda carrega o peso da vertical Pay. O lado positivo fica com a estabilização observada no 4T25: o EBITDA da unidade Pay atingiu R$ 5,7 milhões (+60% t/t), sinalizando que os ajustes comerciais e operacionais podem estar começando a fazer efeito.

Valid (VLID3) | 4T25: Avanço Sequencial, mas Dinâmica Segue Fraca

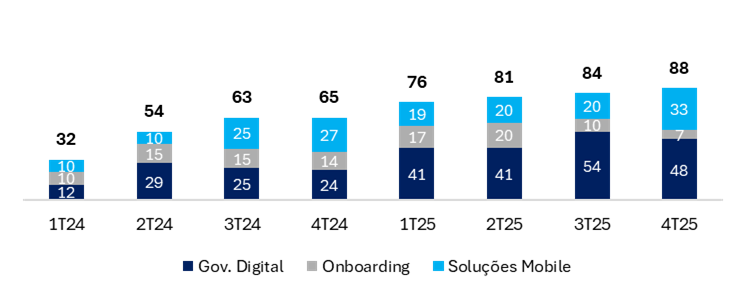

Novos Negócios: Principal Vetor de Crescimento

Os Novos Negócios (Governo Digital + Digital Mobile) seguem como o principal motor de transformação da Valid. No 4T25, a receita do segmento atingiu R$ 88 milhões (16% do total), com destaques:

- Governo Digital: R$ 48 milhões (+94% a/a).

- Digital Mobile: R$ 33 milhões (+20% a/a), impulsionado por OEM/eSIM.

No ano, a receita dos Novos Negócios alcançou R$ 330 milhões (+53% a/a), com CAGR de 187% desde 2022. Mais relevante: já representam 16% da receita e 26% do EBITDA consolidados, reduzindo gradualmente a dependência das verticais tradicionais.

A receita digital ampliada (que inclui Novos Negócios e outros produtos digitais) cresceu 27% no ano, de R$ 371 milhões para R$ 472 milhões, saltando de 17% para 23% da receita total — um indicador claro da transformação em curso.

Evolução das Receitas dos Novos Negócios: Evolução Gradual em 2025

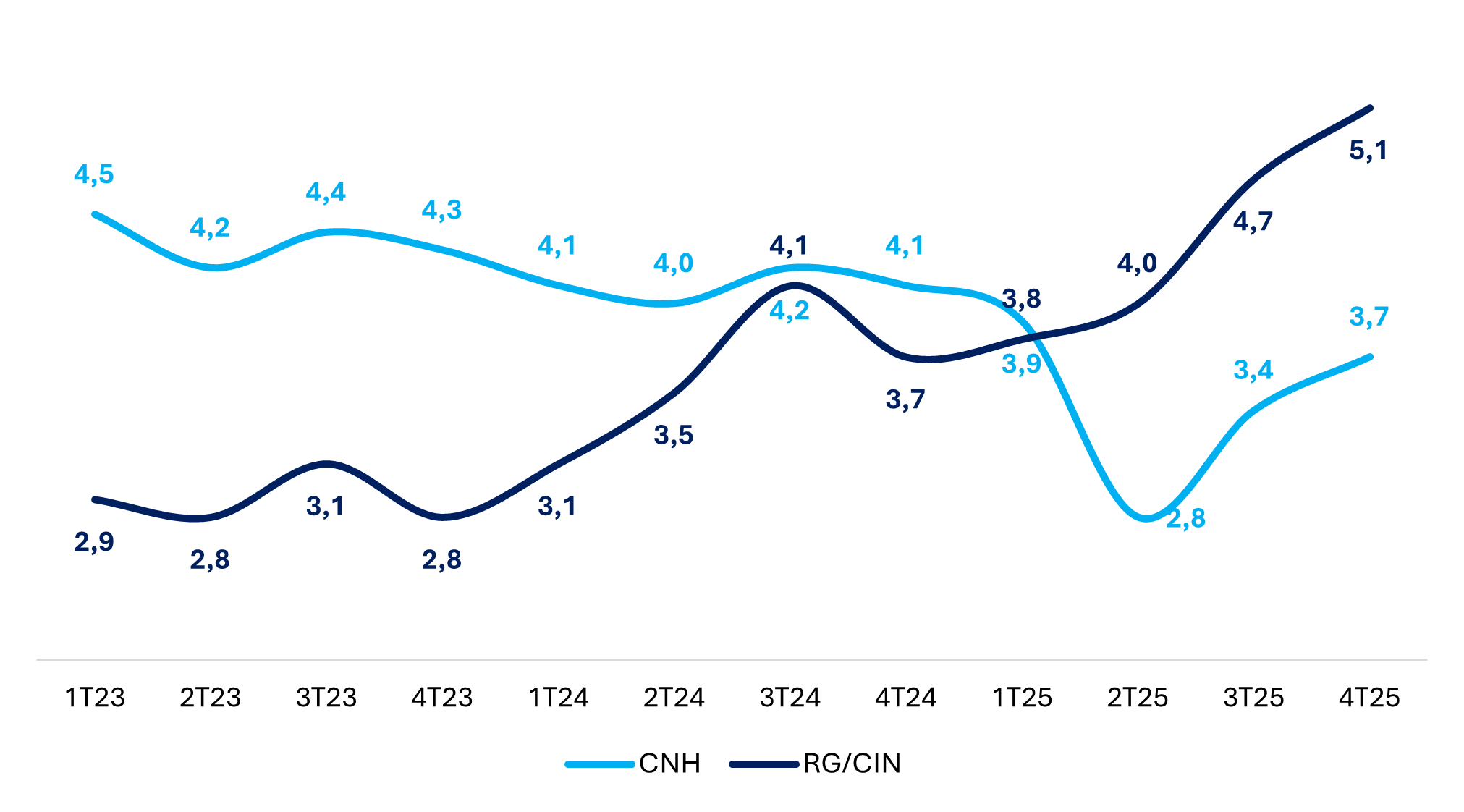

CNH: O Elefante na Sala

O principal risco estrutural permanece na emissão de CNHs. O represamento de emissões durante a pandemia e a extensão do prazo de validade para 10 anos devem comprimir as renovações por um período de 5 a 6 anos (2026–2031) , afetando uma das principais linhas históricas da companhia.

A MP 1.327, publicada no final de 2025, adiciona incerteza ao permitir emissões apenas digitais — embora a redução de custo possa, em tese, estimular novas emissões. O saldo, por enquanto, é de risco.

CIN: Avanço Expressivo, Mas Ainda Insuficiente para Compensar

A CIN (nova carteira de identidade nacional) avançou de forma expressiva: 8,8 milhões de documentos emitidos no 4T25 (+12,6% a/a), recorde histórico. Ainda assim, a penetração é de apenas 21% da população, indicando espaço relevante para crescimento. As recentes vitórias nas licitações de São Paulo e Minas Gerais adicionam previsibilidade à receita futura.

A conquista de novas carteiras funcionais (CNDC, CONFEA) e a expansão dos Selos D’Água Digital para São Paulo ampliam as avenidas de crescimento da vertical de ID, mas ainda não são suficientes, no curto prazo, para neutralizar a queda combinada de CNH e Pay.

Lucro Líquido: Benefícios Fiscais e Ajustes Extraordinários

O lucro líquido de R$ 85 milhões foi impactado por:

- Depreciação/amortização: R$ 29 milhões (não caixa).

- Efeito positivo de IR/CS: decorrente da distribuição de JCP anunciada em outubro e novembro.

- Outros (negativos): R$ 11 milhões para pagamento de aquisição passada e R$ 7 milhões para reorganização da estrutura na Argentina.

Remuneração ao Acionista: Ponto Alto

A Valid manteve o compromisso com o acionista: R$ 242 milhões em proventos ao longo de 2025, equivalente a um dividend yield de ~14% sobre o preço de fechamento de 31/12 — nível que consideramos bastante atrativo e que oferece piso para a ação.

Perspectivas: Guidance Positivo, Mas Catalisadores Escassos no Curto Prazo

O guidance estratégico para 2030 projeta dobrar a receita em seis anos (CAGR de 12,25%), sustentado pelos Novos Negócios. A tese de longo prazo é clara: a Valid está se transformando em uma empresa de tecnologia e identidade digital, com modelos mais escaláveis e recorrentes.

No curto prazo, no entanto, seguimos cautelosos:

- Pay mostrou estabilização, mas é cedo para confirmar inflexão.

- CNH seguirá pressionada por vários anos.

- Mobile ainda apresenta volatilidade trimestral.

Valuation: Atraente, mas sem catalizadores

A ação negocia a múltiplos descontados:

- 3,2x EV/EBITDA 2026e

- 7,2x P/L 2026e e 2027e

O valuation é atrativo, mas a ausência de catalisadores de curto prazo — somada aos riscos estruturais em CNH e à recuperação ainda incipiente em Pay — nos leva a manter uma postura cautelosa.

Reiteramos recomendação de MANTER, com preço-alvo de R$ 22,00 (upside de +25,9% sobre o último fechamento), baseado em modelo de fluxo de caixa descontado (FCFE). Acreditamos que a reprecificação significativa depende de evidências mais concretas de que (i) a recuperação de Pay é sustentável e (ii) o crescimento dos Novos Negócios acelera a ponto de compensar, de forma visível, a queda estrutural da CNH.

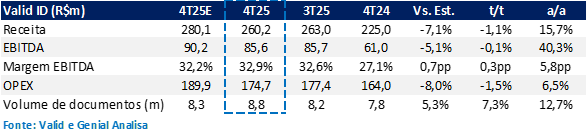

Valid ID: Recorde Histórico de Emissões e Margem em Expansão

A vertical Valid ID registrou receita de R$ 260 milhões no 4T25, leve recuo de -1,1% t/t, mas crescimento robusto de +15,7% a/a, impulsionado pelo forte desempenho dos Novos Negócios — com destaque para Governo Digital, que atingiu R$ 48 milhões no trimestre (+94% a/a). No ano, a receita da vertical totalizou R$ 994 milhões (+17,5% a/a).

No trimestre, a companhia atingiu recorde histórico de emissões, totalizando 8,8 milhões de documentos (+7,3% t/t e +12,6% a/a), o maior volume de CIN/RG (nova Carteira de Identidade Nacional) dos últimos 5 anos. O avanço era esperado com a entrada em larga escala dos Estados mais populosos — como São Paulo e Minas Gerais —, cujas licitações foram recentemente vencidas pela Valid com aumento de contrato, assegurando previsibilidade de receita. O Brasil encerrou 2025 com mais de 45 milhões de CINs emitidas, o que representa apenas cerca de 21% da população, indicando amplo espaço para crescimento.

A demanda por CIN segue superando a de CNH, que deve enfrentar período de retração com a fraca demanda das renovações por conta da extensão do prazo de validade da carteira de 5 para 10 anos, começando o impacto defasado justamente em 2026. Adicionalmente, a MP 1.327, publicada no final de 2025, que visa modernizar e baratear o processo de obtenção da CNH, traz incertezas: pode reduzir emissões físicas com a opção digital, mas também estimular novas emissões pela redução de custo.

O EBITDA da vertical alcançou R$ 85,6 milhões no 4T25, estável t/t (-0,1%) e em forte alta de +40,3% a/a. A margem EBITDA atingiu 32,9%, alta de +0,3 pp t/t e +5,8 pp a/a, consolidando o patamar elevado dos últimos trimestres. Esse desempenho reflete a diluição de custos à medida que os negócios amadurecem, além da contribuição crescente de produtos de maior rentabilidade como a CIN e Governo Digital.

Adicionalmente, a Valid conquistou dois novos contratos de carteiras funcionais: a CNDC (Carteira Nacional Docente), com potencial de 2,7 milhões de documentos em 2026, e a CONFEA (Conselho Federal de Engenharia e Arquitetura), com produção garantida até 2036.

Por fim, na frente de Selos D’Água Digital, a operação iniciada em São Paulo em novembro/25 gerou um incremento expressivo, com 372 milhões de selos emitidos no período (+100% a/a), ampliando a presença da Valid para 5 Estados.

Valid ID | 4T25: Melhora na Margem EBITDA

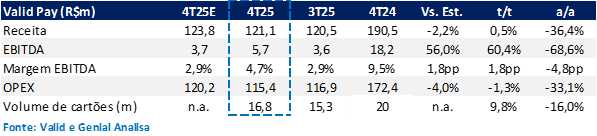

Valid Pay: Ano Difícil

A vertical Pay encerrou o trimestre com sinais de estabilização após um ano desafiador. A receita líquida somou R$ 121,1 milhões, praticamente estável t/t (+0,5%), mas ainda com queda de -36,4% a/a. O resultado fraco no ano reflete a combinação de quedas de preços no mercado nacional e menores volumetria e preços na Argentina, que respondeu por cerca de 65% da queda de receita anual.

O volume total de cartões emitidos (Brasil e Argentina) alcançou 15,6 milhões de unidades no 4T25, retração de -7,4% t/t e -15,0% a/a, refletindo um ambiente de demanda mais moderada.

O EBITDA da vertical foi de apenas R$ 5,7 milhões, queda de -68,6% a/a, porém com recuperação expressivade +60,4% t/t, evidenciando os efeitos positivos dos ajustes na estrutura comercial e operacional realizados ao longo do ano. A margem EBITDA atingiu 4,7%, alta de +1,8 pp t/t, embora ainda com queda de -4,8 pp a/a.

Valid Pay | 4T25: Estabilização Trimestral em Cenário Ainda Desafiador

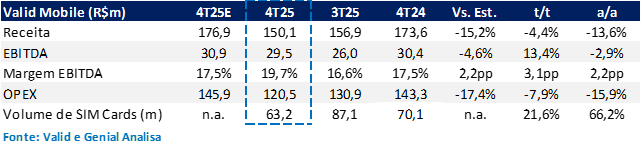

Valid Mobile: Receita Cai no Trimestre, mas Eficiência Avança

No 4T25, a vertical Mobile apresentou receita de R$ 150,1 milhões, uma queda de -4,4% t/t e -13,6% a/a, refletindo uma desaceleração na volumetria de SIM Cards, que totalizou 63,2 milhões de unidades no trimestre (-27,4% t/t e -10,6% a/a). Ainda assim, no acumulado de 2025, o volume atingiu 271 milhões de unidades, crescimento de 23% frente a 2024. Na frente de Digital Mobile, a receita foi de R$ 33 milhões no trimestre (+20% a/a), impulsionada principalmente pela frente de OEM (eSIM), que vem apresentando melhoras significativas nos resultados sequenciais.

Do lado positivo, o EBITDA da vertical atingiu R$ 29,5 milhões, com recuperação de +13,4% t/t, embora ainda em queda de -2,9% a/a. A margem EBITDA subiu para 19,7%, uma melhora de +3,1 pp t/t e +2,2 pp a/a, sinalizando ganhos de eficiência e implementação de produtos de melhor rentabilidade.

Valid Mobile | 4T25: Receita Recua, mas Margem se Recupera

Perspectivas: Desafios com Renovação e Extensão de Prazo da CNH

Seguimos atentos à trajetória da Valid. A queda nas renovações de CNHs permanece como vetor de risco, com agravamento previsto entre 2026 e 2031 pela extensão do prazo de validade para 10 anos. A MP 1.327, publicada no final de 2025, adiciona incerteza ao permitir emissões apenas digitais, embora a redução de custo possa estimular novas emissões. Do lado positivo, a CIN segue em forte aceleração — com apenas 21% da população atendida — e a vitória nas licitações de SP e MG assegura previsibilidade de receita. A conquista de novas carteiras funcionais (CNDC e CONFEA) e a expansão dos Selos D’Água Digital para São Paulo ampliam as avenidas de crescimento da vertical de ID.

Evolução da volumetria (milhões de unidades): Forte Queda na Emissão de CNHs

A ausência de crescimento consistente no volume de CNHs, somada à recuperação ainda incipiente da unidade Pay e à volatilidade trimestral de Mobile, segue sendo uma preocupação central em nossa tese. O 4T25 trouxe sinais encorajadores: Pay mostrou estabilização (+60% t/t no EBITDA) e Mobile recuperou margem (+3,1 pp t/t), mas ainda é cedo para confirmar uma inflexão sustentável nessas verticais. Por outro lado, o guidance estratégico para 2030 oferece um contraponto construtivo: a Valid projeta dobrar sua receita em seis anos (CAGR de 12,25%), sustentada pelo avanço de Novos Negócios, como Governo Digital, Plataforma Integrada de Segurança Digital e Digital Mobile, que já representam 16% da receita e 26% do EBITDA.

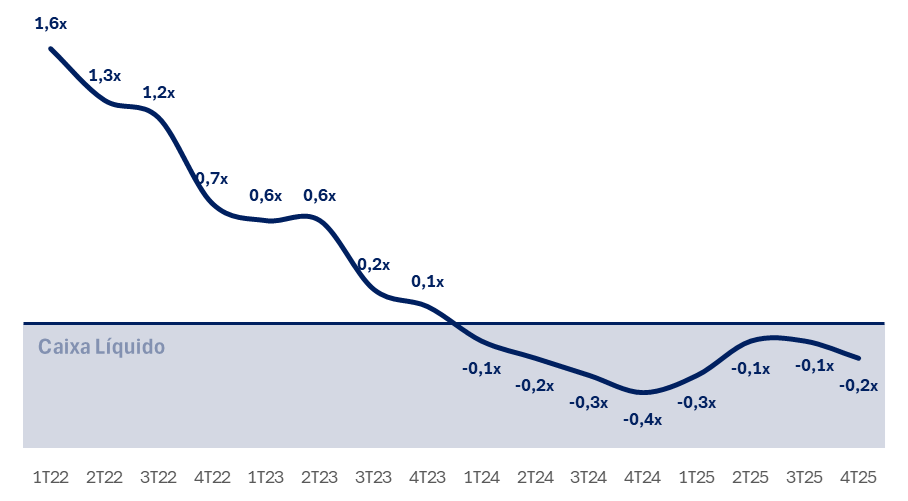

Alavancagem / Geração de Caixa: Geração de Caixa Recorde no 4T25

No 4T25, a Valid apresentou geração de caixa operacional de R$ 135 milhões, equivalente a 111% do EBITDA do trimestre — a maior do ano. No acumulado de 2025, a geração de caixa operacional totalizou R$ 401 milhões, representando 93% do EBITDA do período, acima dos 91% registrados em 2024. A Valid encerrou o trimestre com caixa líquido de R$ 93 milhões, equivalente a -0,2x o EBITDA dos últimos 12 meses.

O desempenho foi impulsionado pelo melhor resultado do trimestre e por uma melhora significativa no capital de giro, com destaque para a redução de estoques (-13% a/a) favorecida pela dinâmica da vertical Pay. Os dias de pagamento se mantiveram estáveis, enquanto os dias de recebimento tiveram leve aumento em função do crescimento de receita na vertical de ID.

Na gestão de dívida, a Valid emitiu sua 11ª debênture no trimestre, em duas séries: a 1ª de R$ 150 milhões (CDI +1,0%, prazo de 5 anos) e a 2ª de R$ 50 milhões (CDI +1,2%, prazo de 7 anos), com melhora de taxa, prazo e estrutura de garantia frente à emissão anterior. Além disso, no início de 2026, a companhia obteve aprovação de uma nova linha com o BNDES de até R$ 300 milhões (TR + 3,0%, prazo de 10 anos), reforçando a estratégia de alongamento de dívida com linhas incentivadas para financiar o crescimento em Novos Negócios.

Alavancagem Financeira: Posição de Caixa Líquido