Depois do banho de água fria

Seguimos com a recomendação de MANTER para as ações da Petrorecôncavo. A empresa entregou nesse trimestre um resultado pouco inspirador e ligeiramente abaixo do consenso – vale mencionar que esse é o trimestre imediatamente consecutivo aos resultados decepcionantes das perfurações realizadas pela empresa que se iniciaram em 2024. Apesar da recente recuperação do brent, a tese da empresa nos mantém cético quanto a possível recuperação do preço do ativo tendo em vista a a fraca produção e baixa alavancagem operacional em comparação com outros cases do setor. A empresa segue performando a sua produção abaixo das premissas mais conservadoras consideradas em suas certificações de reservas deve precisar de novos investimentos para viabilizar a produção. Sendo assim, considerando um futuro ainda desafiador para a empresa no que diz respeito a evolução da produção, não vemos grandes motivos para alterarmos a nossa recomendação no ativo.

Detalhamento do Resultado 4T25

A Receita Líquida foi de R$ 704 milhões no 4T25 (-17% a/a). O principal vetor de pressão veio da receita com petróleo, refletindo três fatores principais: I) queda de 5% na produção de petróleo, II) retração de 20% no preço médio do Brent e III) desvalorização de 8% do dólar frente ao real. No trimestre, o preço médio de realização do petróleo foi de US$ 54,8 por barril, equivalente a 86% do Brent de referência. Além disso, os descontos comerciais permaneceram relevantes, com desconto médio de US$ 6,07 por barril no Ativo Bahia e de US$ 10,9 por barril no Ativo Potiguar. Houve ainda impacto negativo da atualização contratual com a Petrobras no campo de Remanso, que piorou a precificação do óleo na Bahia.

Produção. A produção média do trimestre ficou em 25,0 mil boe/dia, queda de 5% frente ao 3T25. No Ativo Bahia, a produção média foi de 12,6 mil boe/dia, retração de 7% t/t, impactada principalmente por eventos operacionais no campo de Tiê, incluindo paradas não programadas em poços de alta vazão. Também houve efeitos negativos de uma parada não programada em Remanso e da desconexão temporária do sistema interligado brasileiro. No Ativo Potiguar, a produção foi de 12,4 mil boe/dia, queda de 4% t/t, refletindo paradas programadas para manutenção em Riacho da Forquilha, Sabiá e Livramento, além de falhas pontuais em poços de alta vazão, impactos temporários de falhas elétricas e o efeito do farm-out de 50% de sete concessões, que retirou 118 boe/dia da produção atribuível da companhia.

E o gás? A Receita Líquida com gás caiu apenas 1% frente ao 3T25, desempenho muito melhor que o observado no petróleo. O volume produzido e entregue no trimestre foi de 144,6 milhões de metros cúbicos, alta de 1% t/t, impulsionada por ganhos de eficiência na compressão do gás em Sabiá Bico de Osso, com redução de perdas e queimas, além da compra adicional de cerca de 9 milhões de metros cúbicos de gás de terceiros para honrar contratos firmes. O preço médio de realização do gás rico entregue ficou em US$ 9,53 por milhão de BTUs, equivalente a 14,95% do Brent de referência.

Os Custos e Despesas operacionais somaram R$ 361 milhões no 4T25, queda de 6% em relação ao 3T25. A redução veio principalmente de menor gasto com pessoal, menor incidência de reparos de poços, redução das despesas ligadas à integridade de ativos e alívio nos custos de midstream. Na linha de pessoal, houve queda de 13% t/t, já que o 3T25 havia sido impactado por provisão para acordo coletivo, enquanto no 4T25 houve ajustes ligados a incentivo de curto prazo e efeitos de férias incentivadas em dezembro. Em serviços e materiais, a retração trimestral foi de 3%, por menor intensidade de reparos e menores despesas operacionais com integridade.

Os Custos e Despesas operacionais somaram R$ 361 milhões no 4T25, queda de 6% em relação ao 3T25. A redução veio principalmente de menor gasto com pessoal, menor incidência de reparos de poços, redução das despesas ligadas à integridade de ativos e alívio nos custos de midstream. Na linha de pessoal, houve queda de 13% t/t, já que o 3T25 havia sido impactado por provisão para acordo coletivo, enquanto no 4T25 houve ajustes ligados a incentivo de curto prazo e efeitos de férias incentivadas em dezembro. Em serviços e materiais, a retração trimestral foi de 3%, por menor intensidade de reparos e menores despesas operacionais com integridade. Nos custos de midstream, a queda foi de 15% t/t, com destaque para a redução aproximada de R$ 11 milhões nos custos de processamento e escoamento após a conclusão da aquisição de 50% da UPGN Guamaré, além de menor volume de compra de gás de terceiros. Esse é um dos pontos mais relevantes do trimestre, porque mostra que a verticalização não é apenas narrativa estratégica: ela já começou a gerar efeito caixa e ganho operacional mensurável. Em um setor em que margens podem oscilar muito por conta do Brent, reduzir custo estrutural de processamento e transporte é uma das formas mais eficientes de proteger retorno.

Lifting Cost. O lifting cost ficou em US$ 14,32 por barril de óleo equivalente no 4T25, queda de 8% frente ao 3T25. Em reais, o custo médio de produção foi de R$ 178 milhões, redução de R$ 28 milhões, ou 14% t/t. A melhora foi explicada principalmente por menores custos com reparos de poços e menor despesa associada às iniciativas de integridade de ativos. Ainda assim, a queda da produção e o impacto cambial limitaram uma compressão maior do custo unitário.

O EBITDA foi de R$ 295 milhões no 4T25, queda de 16% em relação ao 3T25. O Lucro Operacional, por sua vez, ficou em R$ 126 milhões, retração de 20% t/t. A compressão reflete principalmente a combinação de menor receita, menor produção e preço do petróleo mais fraco, com compensação apenas parcial do lado de custos.

O resultado financeiro líquido foi negativo em R$ 61 milhões no 4T25. O principal vetor foi o desempenho menos favorável dos instrumentos financeiros, especialmente a marcação a mercado dos swaps de dívida, afetada por movimentação adversa das curvas de câmbio, juros e inflação. A própria companhia ressalta que esse efeito não representa desembolso de caixa. Excluindo a marcação a mercado dos swaps, o resultado financeiro teria sido negativo em R$ 44,6 milhões no trimestre.

Lucro líquido: queda forte no contábil, mas ajustado mostra quadro menos dramático

O Lucro Líquido contábil ficou em R$ 51 milhões no 4T25, queda de 58% frente ao 3T25. Já o Lucro Líquido Ajustado, excluindo os efeitos da marcação a mercado da dívida e os impostos diferidos relacionados aos swaps, foi de R$ 61 milhões, retração de 11% t/t.

Fluxo de caixa: trimestre ainda apertado, mas bem melhor quando se exclui midstream

O fluxo de caixa livre foi negativo em R$ 20,8 milhões no 4T25. No entanto, excluindo os desembolsos ligados à aquisição de 50% dos ativos de midstream no Rio Grande do Norte, o Fluxo de Caixa Livre teria sido positivo em R$ 14 milhões.

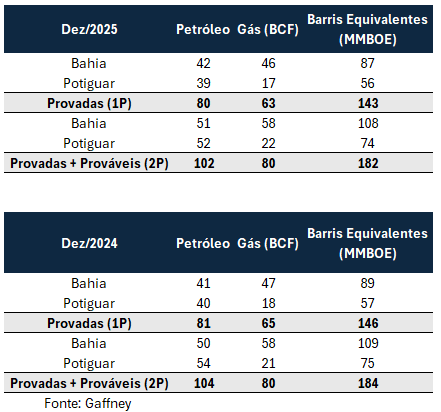

Certificação de Reservas Dez/2025 | No News is a Good New!

Em relação ao que poderia ter sido… gostamos do que vimos. A empresa divulgou a sua certificação de reservas com data-base de Dezembro/2025. O total de reservas foi de 143 milhões de barris em reservas provadas (1P) e 182 milhões de barris em reservas provadas + prováveis (2P). Tais números estão praticamente em linha com as reservas do ano passado. Esse caso aqui nos lembro a máxima “No News is a Good News”. Para além do fato da empresa ter consumido reservas de um ano para o outro, vale mencionar que a produção atual da empresa (c. 25k bpde) está abaixo da própria reserva 1P da empresa do ano passado. Acreditávamos que essa certificação teria potencial de trazer revisões baixistas de reservas tendo em vista os preços de mercado do brent mais baixo em dezembro/25 e devido as frustrações de volume. Sendo assim, a mera neutralidade dessa certificação deve ser comemorada, em nossa leitura.