A JBS divulgará seus resultados do 4T25 no dia25/mar, após o fechamento do mercado. Esperamos que o 4T25 apresente (i) crescimento sólido da receita líquida a/a, mas (ii) lucratividade mais fraca, refletindo uma demanda ainda robusta na maioria dos mercados de proteína, porém com pressões de custos e spreads mais fracos em algumas operações nos EUA.

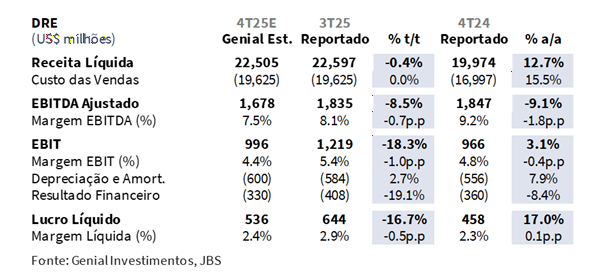

A Receita Líquida Consolidada deve totalizar US$22,5b Est. (-0,4% t/t; +12,7% a/a), com uma leve contração sequencial, refletida principalmente na dinâmica mais fraca do USA Pork, PPC e JBS Austrália. O recuo deve ser explicado principalmente pela dinâmica de preços mais fraca de suíno e frango nos EUA, juntamente com menores volumes de exportação na Austrália. Isso provavelmente mais do que neutralizará o desempenho mais forte na base trimestral da Seara, JBS Brasil (estabilidade) e Beef North America (reversão para o break-even vs. negativo anteriormente). Acreditamos ser importante destacar que a Seara deve se sobressair positivamente após a reabertura de mercados de exportação relevantes (particularmente a China, após a gripe aviária), combinada com preços domésticos de aves mais firmes, enquanto JBS Brasil e Beef North America devem continuar se beneficiando da demanda resiliente por carne bovina e dos preços globais de cutout ainda elevados.

Em base anual, a expansão da receita líquida deve permanecer vigorosa, impulsionada principalmente por JBS Brasil e Beef North America, refletindo forte demanda, mas ainda em um ciclo global de oferta bovina apertado. A Seara também deve contribuir positivamente com a normalização dos embarques de exportação e a demanda sólida por aves e alimentos processados, enquanto a JBS Austrália deve continuar se recuperando sustentada por preços internacionais de carne bovina firmes, apesar da acomodação sequencial nos volumes.

Projetamos um EBITDA Ajustado de US$1,7b Genial Est. (-8,5% t/t; -9,1% a/a), com margem de 7,5% (-0,7p.p. t/t; -1,8p.p. a/a), com a lucratividade sequencial pressionada principalmente pelos spreads mais fracos na PPC (9,2% já reportado; -4,1p.p. t/t; -2,8p.p. a/a) e no USA Pork (8,2% Est.; -2,0p.p. t/t; -1,4p.p. a/a), refletindo a dinâmica de preços mais fraca de frango e suíno nos EUA, além de margens mais apertadas no JBS Brasil (6,5% Est.; -0,9p.p. t/t; -0,2p.p. a/a) devido aos custos de aquisição de gado mais elevados a ~R$317/arroba (+4% t/t).

Esses efeitos devem ser parcialmente compensados pela melhora sequencial no Beef North America (0,1% Est.; +0,7p.p. t/t; -1,2p.p. a/a), beneficiado pela normalização dos efeitos de hedge apesar dos preços do gado ainda elevados, e pela recuperação de margem da Seara (15% Est.; +1,3p.p. t/t; -4,8p.p. a/a), sustentada por um mix de exportações mais forte e preços de aves mais firmes. Em base anual, a contração nas margens consolidadas deve refletir a normalização gradual dos ciclos de lucratividade das proteínas após as margens excepcionalmente fortes observadas em 2024, particularmente nas operações de aves e suíno. Por fim, o Lucro Líquido é projetado em US$536m Genial Est. (-16,7% t/t; +17,0% a/a), com margem de 2,4% (-0,5p.p. t/t; +0,1p.p. a/a).

Principais Destaques:

(i) Seara: EBITDA Ajustado de US$385m Est. (+19% t/t; -14% a/a), com margem de 15,0% (+1,3p.p. t/t; -4,8p.p. a/a), refletindo a reabertura da China para embarques brasileiros de aves e da Europa, o que melhorou o mix de exportações para destinos de maior valor (pés, asas, frango inteiro), combinado com demanda doméstica sólida durante a temporada festiva e alta de +9% t/t nos preços do frango resfriado; (ii) JBS Brasil: EBITDA Ajustado de US$275m Est. (-11% t/t; +19% a/a), com margem de 6,5% (-0,9p.p. t/t; -0,2p.p. a/a), sustentado pelo forte crescimento das exportações de carne bovina, com o fluxo comercial redirecionado principalmente para China e outros mercados asiáticos, compensando o impacto das tarifas mais elevadas dos EUA; custos do gado pressionando as margens a ~R$317/arroba (+4% t/t; -1% a/a); (iii) Beef North America: EBITDA Ajustado de US$7m Est. (vs. -US$46m no 3T25; -1,2p.p. a/a), com margem de 0,1% (melhorando de -0,6% no 3T25), refletindo uma melhora sequencial parcialmente impulsionada pela reversão gradual dos impactos negativos de marcação a mercado do hedge, mesmo com a oferta de gado permanecendo historicamente apertada (~86m de cabeças) e os preços do boxed beef cedendo -5% t/t; (iv) JBS Austrália: EBITDA Ajustado de US$205m Est. (-10% t/t; +97% a/a), com margem de 10,1% (-0,3p.p. t/t; +4,2p.p. a/a), impactado pelo aumento nos custos de aquisição de gado (+7% t/t; +35% a/a) e menores volumes de exportação, parcialmente compensados por preços firmes de carne bovina nos mercados internacionais; (v) USA Pork: EBITDA Ajustado de US$171m Est. (-25% t/t; -11% a/a), com margem de 8,2% (-2,0p.p. t/t; -1,4p.p. a/a), pressionado pela queda acentuada no preço do USDA National Daily Negotiated Pork cutout (-14% t/t), que mais do que compensou os menores custos de insumos de suíno e os maiores volumes de abate (+7% t/t); (vi) PPC: EBITDA Ajustado de US$415m Est. (-5% vs. Est.; -34% t/t; -21% a/a), com margem de 9,2% (-0,8p.p. vs. Genial Est.; -4,1p.p. t/t; -2,8p.p. a/a), abaixo das estimativas anteriores, impulsionado por uma deterioração mais acentuada do que o esperado nos spreads de frango — particularmente nos cortes commodity — com o USDA National Composite Whole Bird Price recuando -12% t/t e a oferta permanecendo elevada, comprimindo a lucratividade de forma mais intensa do que o antecipado; (vii) Portanto, reiteramos nossa recomendação de COMPRA, com um Target Price 12M de R$98,00 (vs. R$85,00 anteriormente) para os BDRs-B3 e US$18,50 (vs. US$16,00 anteriormente) para a JBS-NYSE, implicando um upside de +20,1%.

JBSS32 4T25 Prévia: No detalhe!

Beef North America: Spreads ainda comprimidos, mas a lucratividade t/t melhora

Estimamos uma Receita Líquida de US$7,4b Genial Est. (+2% t/t; +16% a/a), refletindo preços de carne bovina ainda elevados no mercado americano, sustentados por uma demanda doméstica resiliente. Os preços de varejo da carne bovina permanecem historicamente altos, com a cesta de carnes vermelhas do USDA continuando a apresentar níveis de preços robustos, apesar de alguma moderação durante o trimestre. Acreditamos que a demanda por carne bovina nos EUA deve ter permanecido relativamente sólida, com o abate total também crescendo +2% t/t, mesmo em uma indústria que segue navegando em um ciclo pecuário desafiador, com disponibilidade de rebanho para abate muito limitada.

Sequencialmente, no entanto, nos parece que os preços de venda cederam levemente, consistente com o recuo observado no indicador de preço do boxed beef do USDA (-5% t/t), o que provavelmente limitou a capacidade da companhia de repassar integralmente os custos de insumos mais elevados. Ainda assim, a receita deve permanecer sustentada por níveis de preços de carne bovina firmes em relação ao ano anterior. No lado dos custos, como mencionado, o ambiente operacional segue pressionado pelo fornecimento restrito de gado nos EUA, com os níveis de rebanho ainda próximos às mínimas históricas (86 milhões de cabeças vs. 94 milhões em 2T25).

Essa restrição estrutural continua sustentando os preços elevados do gado vivo, que seguem sendo o principal obstáculo para a lucratividade do setor. Adicionalmente, parte da melhora sequencial na rentabilidade deve estar associada à regularização dos efeitos de hedge. Em trimestres anteriores, a alta acentuada nos preços do gado gerou impactos negativos de marcação a mercado nas posições em derivativos, que devem se reverter gradualmente à medida que as compras físicas de gado sejam realizadas ao longo do trimestre. Como resultado, o EBITDA Ajustado é projetado em US$7m Genial Est. (vs. -US$46m no 3T25), com margem melhorando para 0,1% (vs. -0,6% no 3T25; -1,2p.p. a/a).

PPC: Resultados abaixo das nossas estimativas, margens mais fracas

A Pilgrim’s Pride (PPC), subsidiária de frango da JBS com foco principalmente no mercado norte-americano, já divulgou seus resultados do 4T25. A Receita Líquida totalizou US$4,5b (-3% vs. Genial Est.), recuando -5% t/t, mas avançando +3% a/a, ficando levemente abaixo das nossas projeções, refletindo uma dinâmica de preços mais fraca no mercado de frango dos EUA durante o trimestre. Apesar de uma demanda ainda resiliente nos canais de varejo e foodservice, os indicadores do setor apontam para preços de frango mais fracos no período.

O indicador de preço do USDA National Composite Whole Bird recuou -12% t/t, enquanto alguns cortes de frango (como asas e coxas) também foram negociados abaixo dos níveis do ano anterior, pressionando os spreads. Ao mesmo tempo, a oferta de aves permaneceu relativamente elevada (-2% t/t), com os alojamentos de frangos de corte levemente acima da base a/a, o que limitou a recuperação de preços, mas contribuiu para um crescimento moderado no volume de vendas.

Somado ao fato de que os custos de insumos permaneceram basicamente em linha com os do trimestre anterior, com os preços do Milho do USDA recuando -2% t/t e os preços da Soja do USDA avançando +2% t/t, o EBITDA Ajustado totalizou US$415m (-5% vs. Genial Est.), recuando -34% t/t e -21% a/a, com a margem atingindo 9,2% (-0,8p.p. vs. Genial Est.), comprimindo -4,1p.p. t/t e -2,8p.p. a/a, ficando levemente abaixo do esperado, principalmente devido a uma deterioração mais acentuada nos spreads de frango (particularmente nos cortes de frango commodity), que acabou gerando uma compressão mais intensa na lucratividade.

JBS Brasil: Volumes de exportação robustos, mas custos do gado mais elevado

Estimamos uma Receita Líquida de US$4,2b Genial Est. (+2% t/t; +22% a/a), sustentada principalmente pela dinâmica robusta de exportações durante o trimestre. De acordo com dados da SECEX, os embarques brasileiros de carne bovina avançaram +10% t/t, refletindo uma demanda externa ainda forte mesmo após a imposição de tarifas mais elevadas pelo governo Trump sobre as exportações brasileiras de carne bovina para os EUA. O impacto dessas tarifas parece ter sido amplamente mitigado pelo redirecionamento dos fluxos para outros destinos, particularmente China e outros mercados asiáticos, que continuaram absorvendo volumes significativos.

O consumo doméstico deve ter permanecido relativamente estável, com os mercados de exportação continuando a representar o principal vetor de crescimento da operação. No lado dos custos, no entanto, o cenário permaneceu desafiador. O preço médio do boi gordo atingiu ~R$317/arroba (+4% t/t; -1% a/a), de acordo com dados do CEPEA/ESALQ, refletindo a pressão contínua da menor disponibilidade e das taxas de retenção de fêmeas. Dado que os custos de aquisição de gado representam o maior componente da estrutura de custos da divisão, o aumento nos preços das matérias-primas deve mais do que compensar o crescimento de receita gerado pelas exportações mais fortes. Como resultado, o EBITDA Ajustado é projetado em US$275m Genial Est. (-11% t/t; +19% a/a), com margem contraindo para 6,5% (-0,9p.p. t/t; -0,2p.p. a/a).

Seara: Reabertura da China sustenta recuperação de margem

Estimamos uma Receita Líquida de US$2,6b Est. (+9% t/t; +13% a/a), refletindo uma dinâmica de exportações mais forte após a reabertura de mercados-chave que haviam imposto restrições temporárias aos embarques brasileiros de aves. A aprovação da China para a retomada dos embarques — um dos destinos mais relevantes para o portfólio da Seara — juntamente com a reabertura dos fluxos para a Europa deve sustentar um mix de produtos mais favorável. Adicionalmente, o desempenho deve continuar sendo sustentado pela demanda doméstica sólida durante a temporada festiva de fim de ano (Natal e Ano Novo), que tipicamente mantém o consumo de alimentos processados e aves mesmo em meio a sinais de desaceleração mais ampla do varejo em outras categorias discricionárias.

Acreditamos que a reabertura da China permitiu que parte do mix voltado para exportação (particularmente pés, asas e frango inteiro) retornasse a destinos de maior valor, que pagam um prêmio no ticket médio, reduzindo a necessidade de redirecionar cortes de menor preço para mercados alternativos ou canais de subprodutos, como pet food. Em paralelo, os preços domésticos de aves também subiram durante o trimestre, com os preços do frango resfriado do CEPEA/ESALQ avançando +9% t/t, reforçando a melhora nas realizações médias. Dado esse contexto, o EBITDA Ajustado deve atingir US$385m Est. (+19% t/t; -14% a/a), com a margem expandindo sequencialmente para 15,0% (+1,3p.p. t/t) com a melhoria do mix de exportações. Em base anual, no entanto, a lucratividade deve ainda refletir a normalização gradual do ciclo avícola após as margens excepcionalmente fortes observadas em 2024, resultando em uma contração de -4,8p.p. a/a.

USA Pork: Preços de suíno mais baixos pressionam receita e margens

Estimamos uma Receita Líquida de US$2,1b Genial Est. (-6% t/t; +4% a/a), refletindo uma dinâmica de preços de suíno mais fraca. De acordo com os indicadores de mercado, o preço do USDA National Daily Negotiated Pork cutout recuou -14% t/t, que deve ser o principal vetor por trás da contração sequencial na receita da divisão, mesmo com o aumento da produção de suínos nos EUA, com os volumes de abate crescendo +7% t/t, contribuindo para uma maior oferta de suíno no mercado doméstico. Portanto, acreditamos que o aumento na produção não deve ser suficiente para compensar o impacto dos preços mais baixos.

No lado dos custos, as despesas com insumos também apresentaram algum arrefecimento, com o indicador USDA Iowa/Minnesota Daily Direct Hog também recuando, o que deve suavizar o impacto dos preços de suíno mais fracos sobre a lucratividade. No entanto, o recuo nos custos não deve compensar integralmente a queda acentuada observada nos preços de venda do suíno. Como resultado, o EBITDA Ajustado é projetado em US$171m Genial Est. (-25% t/t; -11% a/a), com a margem recuando para 8,2% (-2,0p.p. t/t; -1,4p.p. a/a).

JBS Austrália: Volumes de exportação caem, custo do gado sobe

Estimamos uma Receita Líquida de US$2,0b Genial Est. (-7% t/t; +15% a/a), refletindo uma queda sequencial associada principalmente a menores volumes de exportação. Pelo que levantamos, os dados dos indicadores de exportação da MLA sugerem uma moderação nos níveis de embarque de -6% t/t, o que tende a ser relevante para a dinâmica de vendas da companhia, dado o forte direcionamento exportador da operação australiana.

No entanto, os preços da carne bovina nos mercados de exportação permaneceram relativamente firmes, o que deve compensar parcialmente o impacto dos menores volumes na receita. A demanda por carne bovina australiana continua sendo sustentada pelos mercados internacionais (particularmente os EUA), onde a oferta restrita de gado na América do Norte continua sustentando os preços globais da carne bovina, embora os volumes agora sejam menores.

No lado dos custos, o ambiente operacional permanece pressionado pelos preços mais altos do gado na Austrália. De acordo com dados da MLA, os custos de aquisição de gado continuaram a subir (+7% t/t; +35% a/a), refletindo condições de rebanho apertadas e forte demanda internacional por gado australiano. Portanto, o EBITDA Ajustado é projetado em US$205m Genial Est. (-10% t/t; +97% a/a), com a margem recuando levemente para 10,1% (-0,3p.p. t/t; +4,2p.p. a/a). Em base anual, no entanto, a lucratividade deve mostrar uma forte recuperação em comparação ao 4T24, quando as margens foram significativamente pressionadas pela alta acentuada nos custos de gado e pelos impactos operacionais negativos no negócio de salmão.

Nossa visão e recomendação

Conflito no Oriente Médio: Impacto principalmente pelo canal da Seara

No nível consolidado, África & Oriente Médio representaram ~3% da receita líquida total da JBS no LTM do 3T25, um número que, à primeira vista, parece modesto. No entanto, a composição dessa exposição importa: o risco não está distribuído uniformemente entre os segmentos, mas sim concentrado na Seara, onde o Oriente Médio é estruturalmente o corredor de exportação mais importante. De acordo com dados da SECEX, a Arábia Saudita (11%) e os Emirados Árabes Unidos (9%) estão classificados como o 1º e 2º destinos para exportações brasileiras de aves por valor em set/25, tornando a região do Golfo o mercado internacional individualmente mais relevante da Seara para frango certificado halal e alimentos processados.

O conflito em curso envolvendo o Irã e a efetiva disrupção ao trânsito pelo Estreito de Ormuz, agora em sua terceira semana, representa, portanto, um risco operacional mais significativo para a Seara do que a participação na receita consolidada sugere. Acreditamos que o principal canal de impacto é logístico: com grandes armadores marítimos tendo suspendido o trânsito por Ormuz e redirecionado embarcações via Cabo da Boa Esperança — adicionando estimados 10 a 14 dias aos tempos de viagem e gerando sobretaxas de risco de guerra — o custo e a confiabilidade da entrega de proteína perecível aos mercados do Golfo se deterioraram de forma acentuada. O frango halal certificado da Seara é um produto sensível à temperatura com tolerância limitada a trânsitos prolongados, tornando a disrupção de rotas um risco de margem, e não meramente um risco de receita. Em segundo lugar, o canal indireto afeta todos os segmentos através de custos de bunker mais elevados que se refletem nas tarifas de frete em todas as rotas, e através de potencial inflação nos custos de fertilizantes, dado o papel do Golfo como um importante fornecedor de ureia.

A avaliação líquida é assimétrica em termos de cenários. Se a disrupção se mostrar temporária, o impacto direto sobre a JBS provavelmente será administrável: (i) a Seara pode redirecionar parcialmente os volumes para mercados alternativos; (ii) a diversificação geográfica da JBS, com 50% da receita líquida gerada nos EUA, fornece um amortecedor natural; e (iii) a forte presença operacional da companhia no MENA sugere relações de contingência estabelecidas na região. Por outro lado, um fechamento prolongado poderia estruturalmente (iv) comprometer o corredor de exportação mais lucrativo da Seara, comprimir margens por meio de inflação sustentada nos custos de frete, e forçar a realocação de volumes para mercados mais competitivos ou de menor margem. Continuaremos monitorando a situação de perto, com atenção particular aos volumes de exportação da Seara e à evolução dos custos de frete.

Brasil: Pipeline de oferta em contração, confirmando a virada do ciclo

A transição do ciclo pecuário, embora mais gradual do que inicialmente antecipávamos, agora se afirmou claramente na dinâmica de preços. No 3T25, o custo do boi gordo médio foi de R$305/arroba (-7% vs. pico de abril), parcialmente pressionado pela incerteza transitória gerada pela política comercial dos EUA, que temporariamente interrompeu os fluxos de embarque e arrefeceu o ritmo dos frigoríficos. Esse obstáculo se mostrou passageiro: os grandes frigoríficos rapidamente realocaram volumes para China e México, e os vetores estruturais subjacentes se reafirmaram.

No 4T25, o custo do boi gordo se recuperou para R$317/arroba (+4% t/t), acima da faixa de ~R$335/arroba que havíamos projetado de forma conservadora à época. Além disso, os níveis spot atuais de R$347/arroba (+9% vs. 4T25) reforçam que a lógica de contração de oferta do ciclo agora está plenamente visível, e o principal vetor para nós é direto: o pipeline de oferta está em contração. Com base nos dados aos quais temos acesso, o abate de fêmeas continuou seu declínio estrutural, atingindo 32% do rebanho total no 4T25 (-6p.p. t/t) e bem abaixo do pico de 45% observado no 2T25. Essa retirada acelerada de fêmeas reprodutivas da escala de abate é precisamente o sinal que confirma que a recomposição do rebanho está em curso, com a reposição de bezerros tornando-se prioridade em toda a cadeia. À medida que menos fêmeas entram nos cronogramas de abate nos próximos trimestres, acreditamos que a oferta disponível para os frigoríficos continuará a se reduzir estruturalmente, proporcionando um piso duradouro — e provavelmente um efeito de elevação do teto — nos preços da arroba até 26E.

No lado dos volumes, o abate total foi de 7,6 milhões de cabeças no 4T25 (-6% t/t), consistente com menor disponibilidade de animais e pipelines de confinamento mais curtos. As vendas de carne bovina para exportação reforçaram o quadro de demanda, atingindo 937kt no 4T25 (+10% t/t), um ritmo recorde que continua a drenar eficientemente a oferta doméstica de gado terminado, evitando qualquer correção de preço significativa mesmo com a mudança dos fatores sazonais. Com o ciclo global de gado se revertendo simultaneamente nos principais países produtores, e a carne bovina brasileira permanecendo competitiva internacionalmente, a demanda externa está posicionada para continuar sendo um piso estrutural de preços, e não apenas um vento favorável cíclico. Portanto, a conclusão segue inalterada em relação à nossa tese anterior, mas com maior convicção: a virada do ciclo pecuário brasileiro está em curso, é impulsionada pela oferta e agora confirmada pelos dados. A trajetória da arroba até 26E deve continuar refletindo (i) o efeito composto da retenção de fêmeas; (ii) cronogramas de abate mais curtos; e (iii) absorção sustentada pelas exportações.

América do Norte: Ciclo ainda em sua fase negativa tardia

Acreditamos que o resultado do 4T25E na divisão Beef North America (0,1% Est. de margem EBITDA) deve vir levemente acima do que as condições puras de mercado teriam implicado — com o cutout recuando para US$366/cwt (-5% t/t) mais rapidamente do que os custos do gado cederam para US$232/cwt (-3% t/t) — já que a melhora sequencial na lucratividade foi parcialmente sustentada pela normalização do hedge, e não por uma recuperação genuína dos spreads. Excluindo esse efeito, o ambiente de spreads subjacente deve ter permanecido genuinamente desafiador, consistente com o quadro mais amplo do setor.

O sinal prospectivo mais preocupante, em nossa visão, é a dinâmica de abate: com o rebanho bovino dos EUA no seu menor nível em 75 anos, o abate total ainda cresceu para 7,5 milhões de cabeças no 4T25 (+2% t/t) — sugerindo que o setor acelerou o esgotamento de uma base de oferta já escassa. Isso antecipa a disponibilidade de gado que de outra forma existiria mais adiante em 2026, contraindo ainda mais o pipeline e sustentando a pressão altista nos custos de aquisição de gado vivo mesmo com o rebanho tentando se estabilizar. No curto prazo, prevemos uma modesta recuperação potencial no 1T26E, com o gado confinado médio em US$234–238/cwt Est. e o choice cutout em US$375–385/cwt Est. — implicando spreads um pouco mais amplos vs. 4T25, embora os níveis absolutos de margem devam permanecer estreitos.

Portanto, esperamos que 2026 seja um ano difícil no geral, com as margens provavelmente se recuperando gradualmente para ~1–2%, mas limitadas pela oferta estruturalmente apertada de gado. Destacamos inclusive que o primeiro aumento anual em novilhas de reposição de carne bovina em uma década deve ser insuficiente para impulsionar um crescimento significativo do rebanho em 2026 ou provavelmente até mesmo em 2027 — mantendo a recuperação tímida. A racionalização de capacidade ao longo do setor, na qual a JBS é tanto sujeita quanto agente ao lado de Tyson e Cargill, deve gradualmente sustentar os spreads ao longo do tempo. Vemos uma inflexão mais significativa começando em 2027, com as margens se recuperando para ~3–4% Est. e uma recuperação mais forte se aproximando de 2028 (~6%).

Vacas magras, fartas oportunidades

O 4T25E deve reiterar a tendência de compressão de margens observada ao longo de 2025, com margem de EBITDA Ajustado de 7,5% Est. (-0,7p.p. t/t; -1,8p.p. a/a). Olhando adiante, a pressão provavelmente continuará. O quadro do ciclo pecuário nas duas maiores geografias de carne bovina da JBS aponta para um 26E desafiador. No Brasil, a virada estrutural está agora confirmada, com o abate de fêmeas recuando para 32% do rebanho total, a recomposição do rebanho em curso e a arroba já em R$347/arroba spot (+9% vs. 4T25), mas a contração de oferta que sustenta a tese de longo prazo trabalha contra as margens dos frigoríficos no curto prazo, já que a menor disponibilidade de animais e a demanda sustentada por exportações devem manter os custos de abate elevados.

Na América do Norte, com o rebanho bovino dos EUA no seu menor nível em 75A e o abate do setor ainda acelerando no 4T25, a base de oferta está sendo esgotada mais rapidamente do que se recupera, sustentando a pressão de custos mesmo com os preços do cutout enfrentando ventos contrários sequenciais — as margens anuais devem permanecer estreitas (~1–2%), com uma inflexão significativa esperada apenas a partir do 27E. Ambos os ciclos estão se movendo na mesma direção: contração de oferta, custos de insumos elevados e spreads comprimidos, tornando o 26E um ano em que as operações de carne bovina devem permanecer um vetor de pressão sobre a lucratividade consolidada.

Na frente de re-rating, apesar de acumular mais de 9M de histórico de negociação na NYSE e construir progressivamente o track record de liquidez necessário para elegibilidade a índices (Russell 1000 e subsequentemente o S&P 500), o gap de valuation permanece amplo, com a JBS atualmente negociando a 5,6x EV/EBITDA 26E, um desconto de 32% vs. pares internacionais. Interpretamos a ainda modesta absorção por fundos não como uma rejeição da tese de reprecificação, mas como um desalinhamento temporal entre a mudança estrutural de listagem e a mecânica de rebalanceamento dos fundos globais.

Com a janela de inclusão no Russell 1000 se aproximando — (i) reconstituição de jun/26 (Rank Day: 30 de abril) e (ii) a nova reconstituição semestral de nov/26 introduzida pela FTSE Russell —, estamos reduzindo nossa taxa de desconto para refletir esse catalisador de curto prazo, elevando nosso TP com base na premissa de convergência da JBS para um desconto de 15% vs. pares internacionais (vs. ~30% atualmente), uma premissa conservadora que, ainda assim, implica um re-rating significativo em relação aos níveis atuais. Portanto, reiteramos nossa recomendação de COMPRA, com um Target Price 12M de R$98,00 (vs. R$85,00 anteriormente) para os BDRs-B3 e US$18,50 (vs. US$16,00 anteriormente) para a JBS-NYSE, implicando um upside de +20,1%.