Empresas optam por processo extrajudicial para renegociar dívidas de forma mais rápida e com menor burocracia

No dia 10 de março de 2026, GPA e Raízen protocolaram pedidos de recuperação extrajudicial, num movimento que coloca em renegociação aproximadamente R$ 69,6 bilhões em dívidas financeiras. Trata-se de um dos maiores processos simultâneos já vistos no mercado de crédito corporativo brasileiro, com potencial para impactar a dinâmica de provisionamento dos grandes bancos ao longo de 2026.

A recuperação extrajudicial permite que empresas em dificuldade financeira renegociem dívidas diretamente com credores, sem a necessidade de um processo judicial completo – menos agressivo que uma recuperação judicial. Mais célere e menos burocrática que a recuperação judicial, a modalidade exige adesão de pelo menos 50% dos credores para ser aprovada.

Credores: Grandes bancos provavelmente já antecipam provisões, mas riscos persistem

Os grandes bancos — particularmente aqueles com exposição relevante aos setores de varejo e energia/distribuição — já vinham monitorando a deterioração do perfil de crédito de ambas as empresas. Nossa expectativa é de que provisões tenham sido constituídas antecipadamente ao longo dos últimos trimestres, em linha com a política de reconhecimento tempestivo de perdas esperadas (PECLD) adotada pelas instituições após o ciclo recente de inadimplência corporativa.

Ainda assim, dois pontos merecem atenção:

- Provisões adicionais não estão descartadas: A depender dos termos finais da reestruturação — especialmente o haircut aplicado sobre o principal e os prazos de alongamento —, poderá haver necessidade de complemento de provisões ao longo de 2026, ainda que em magnitude inferior ao provisionamento inicial.

- Cobertura mais elevada deve persistir: Mesmo após a renegociação, os ativos remanescentes deverão ser classificados com maior probabilidade de default (estágio 2 ou 3), o que implica manutenção de provisões acima da média das carteiras adimplentes por um período prolongado.

Exposição dos principais bancos à GPA e Raízen

Apesar da materialidade absoluta dos valores envolvidos, a exposição dos grandes bancos nacionais é relativamente contida quando comparada ao tamanho de seus balanços. O Santander é o mais exposto em termos relativos, com R$ 2,25 bi devidos pela Raízen representando 2,35% de seu patrimônio líquido. O Itaú, com exposição combinada de R$ 2,27 bi (GPA + Raízen), tem comprometimento de 1,16% do PL, seguido pelo Bradesco com 1,21% (R$ 2,08 bi) e Banco do Brasil com 0,54% (R$ 1,03 bi). O BTG, exposto apenas ao GPA com R$ 226 mi, tem impacto marginal de 0,32% do PL. Esses percentuais indicam que, mesmo em um cenário de haircut elevado, o impacto sobre a solvência dessas instituições seria administrável.

Raízen (RAIZ4) – Conversão de 25-40% da dívida em equity e aporte de R$ 4 bi deve elevar participação da Shell

A Raízen, joint venture entre Cosan e Shell, é uma das maiores produtoras de açúcar e etanol do mundo e distribuidora de combustíveis sob a marca Shell no Brasil. A empresa viu seu endividamento crescer muito após investimentos agressivos como etanol de segunda geração (E2G) e a rede de lojas Oxxo, combinados com safras mais fracas e juros elevados, que culminaram em retorno aquém do esperado.

Contexto:

- Alavancagem de 5,3x DL/EBITDA; dívida bruta de R$ 70+ bi, dos quais R$ 65 bi na recuperação extrajudicial (RE)

Capitalização frustrada:

- Expectativa inicial: Shell (R$ 3,5 bi) + Cosan (R$ 1 bi) + Ometto (R$ 500 mi) + fundos BTG (R$ 5,5 bi)

- Discutiu-se cisão em duas empresas (açúcar/etanol e distribuição)

- Negociações fracassaram em março: Cosan não conseguiu acompanhar; Shell rejeitou contrapropostas; BTG desistiu

- Shell segue sozinha com R$ 3,5 bi + R$ 500 mi de Ometto; mas follow-on não se concretizou

Reestruturação da dívida:

- Plano combina capitalização, conversão de dívida em equity, alongamento de prazos e venda de ativos

- Conversão estimada entre 25% e 40% do passivo (R$ 16 bi a R$ 26 bi em ações)

- Cosan seria fortemente diluída; Shell assumiria controle efetivo

- Termos em negociação no standstill de 90 dias; meta de reduzir alavancagem para 2 a 3x EBITDA

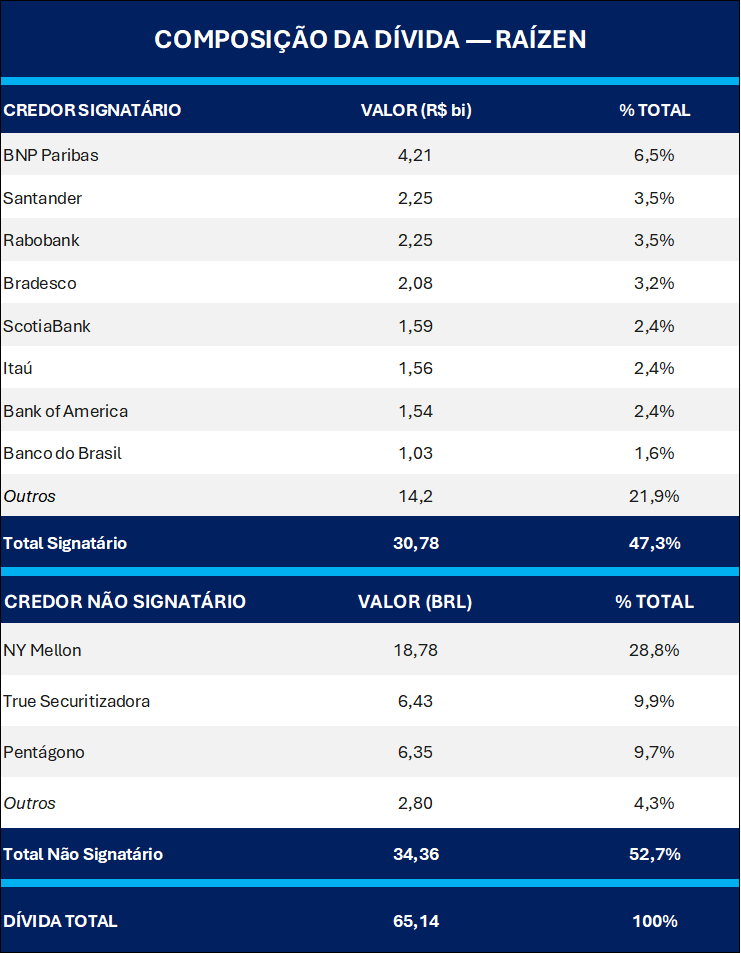

Entre os credores signatários da recuperação extrajudicial da Raízen, destacam-se BNP Paribas com R$ 4,21 bi, Santander e Rabobank com R$ 2,25 bi cada, Bradesco com R$ 2,08 bi, Itaú com R$ 1,56 bi e Banco do Brasil com R$ 1,03 bi. A Raízen ainda necessita da adesão de credores responsáveis por pelo menos R$ 1,8 bilhão adicional para atingir o quórum mínimo de 50% exigido por lei.

Entre os principais não signatários estão o NY Mellon com R$ 18,78 bi, que atua como trustee dos bonds internacionais, representando milhares de investidores, True Securitizadora com R$ 6,43 bi e Pentágono DTVM com R$ 6,35 bi, estas duas últimas representando detentores de CRAs e debêntures. A adesão desse grupo, especialmente dos bondholders via NY Mellon, será determinante para a aprovação do plano.

RAIZ4- Tabela de credores signatários e não signatários

GPA (PCAR3) – Recuperação extrajudicial busca alongamento de R$ 4,5 bi em dívidas

O GPA, controlador das redes Pão de Açúcar, Extra e Minuto Pão de Açúcar, enfrenta dificuldades financeiras, pressionado por juros elevados que dificultam o pagamento das dívidas e causam retração do consumo. A empresa registra dívida líquida de R$ 2,0 bilhões no final de 2025 (incluindo recebíveis de cartão de crédito não antecipados). A alavancagem, medida pela relação dívida líquida/EBITDA, passou de 1,6x para 2,4x em um ano. O plano de recuperação extrajudicial abrange R$ 4,5 bilhões em dívidas não operacionais.

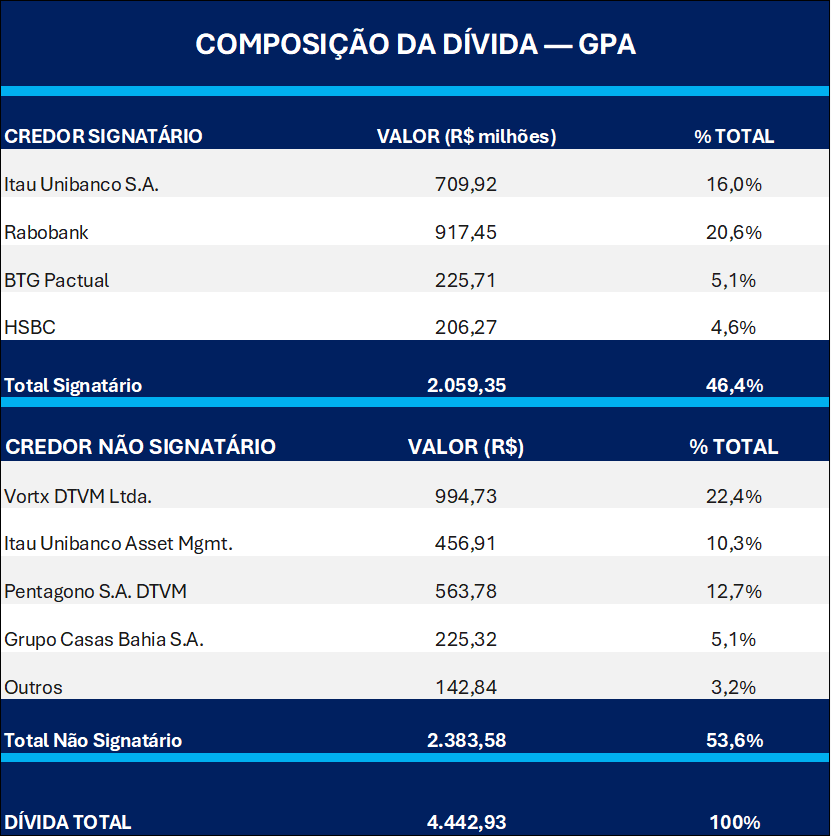

Entre os credores signatários da recuperação extrajudicial do GPA, destacam-se o Itaú com R$ 710 milhões, Rabobank com R$ 917 milhões, HSBC com R$ 206 milhões e BTG com R$ 226 milhões. Juntos, os signatários representam 46,26% do total da dívida incluída no plano, o que significa que o GPA ainda necessita que credores responsáveis por pelo menos R$ 166 milhões adicionais aprovem a proposta para atingir o quórum mínimo de 50% exigido por lei.

Dentre os principais não signatários estão o Itaú Asset Management com R$ 457 milhões, Vortx com R$ 995 milhões, Pentágono com R$ 564 milhões e Grupo Casas Bahia com R$ 225 milhões. A negociação com esse grupo será crucial para o sucesso do plano de recuperação.

PCAR3- Tabela de credores signatários e não signatários