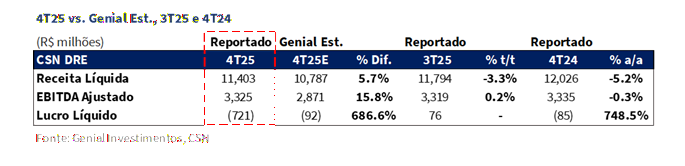

A CSN e a CMIN divulgaram ontem (11/mar) seus resultados do 4T25, após o fechamento do mercado. Em termos de alavancagem, o indicador atingiu 3,5x Dívida Líq./EBITDA (+0,2x vs. Est.), avançando +0,3x t/t e ficando acima das nossas projeções, refletindo principalmente um nível de dívida líquida maior do que o esperado, que mais do que compensou o EBITDA LTM mais forte. Ressaltamos que esse movimento vai na direção oposta ao target da companhia de ~3x, já que, mesmo com o EBITDA acima das expectativas, atingindo R$3.3b (+16% vs. Est.; +22% vs. BBG Consensus), o nível de alavancagem não atendeu às nossas expectativas, que já contemplavam um aumento, porém em magnitude mais moderada.

Em nossa visão, essa dinâmica pode deixar um gosto amargo entre os investidores, particularmente porque a equity story da companhia continua altamente sensível à alavancagem, reforçando a percepção de que uma redução mais significativa do endividamento provavelmente dependerá da execução do plano de monetização de ativos (detalhamos esse ponto mais adiante).

Principais Destaques CMIN

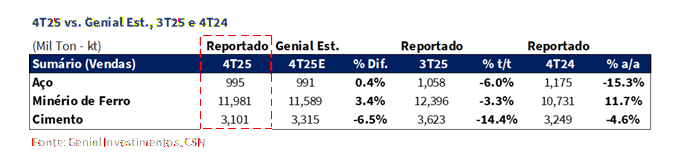

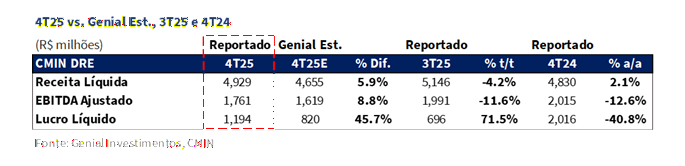

(i) Embarques atingiram 12,0Mt (+3,4% vs. Est.), recuando -3,3% t/t, mas avançando +11,7% a/a, marcando o melhor desempenho de 4T da história da companhia, sustentado pela confiabilidade operacional nas minas e pela eficiência logística via TECAR; (ii) Preço realizado foi de US$63,5/t FOB (+0,4% vs. Est.), recuando -2,7% t/t, mas avançando +2,1% a/a, refletindo o menor impacto de embarques expostos a períodos de precificação provisória, que haviam beneficiado o trimestre anterior; (iii) o C1/t ficou em US$23,4/t (+2,2% vs. Est.), avançando +10,9% t/t e +14,7% a/a, refletindo maior atividade de waste stripping e maior participação de compras de terceiros, parcialmente compensadas pelo efeito de diluição decorrente do forte nível de embarques; (iv) EBITDA Ajustado totalizou R$1.8b (+8,8% vs. Est.), recuando -11,6% t/t e -12,6% a/a, com margem de 35,7% (+0,9p.p. vs. Est.), principalmente sustentada por volumes acima do esperado; (v) Lucro líquido atingiu R$1.2b (+45,7% vs. Est.), avançando +71,5% t/t, mas recuando -40,8% a/a; (vii) Assim, mantemos nossa recomendação de MANTER, com Target Price 12M de R$6,00, implicando upside de +15,6%.

Principais Destaques CSN

(i) Aço: Vendas totalizaram 995Kt (+0,4% vs. Est.), recuando -6,0% t/t e -15,3% a/a, refletindo demanda doméstica mais fraca, altos níveis de estoques entre distribuidores e sazonalidade mais fraca no fim do ano; preço realizado atingiu R$5.259/t (+6,1% vs. Est.), avançando +5,1% t/t e +0,3% a/a, impulsionado principalmente por preços de exportação mais fortes e melhor mix em perfis metálicos; COGS/t ficou em R$4.531/t (-1,7% vs. Est.), recuando -3,0% t/t e -4,4% a/a, beneficiado por menores custos de matérias-primas e ganhos de eficiência operacional; (ii) Cimento: Vendas atingiram 3,1Mt (-6,5% vs. Est.), recuando -14,4% t/t e -4,6% a/a, refletindo chuvas mais intensas e menos dias úteis; preço realizado alcançou R$406/t (+7,5% vs. Est.), avançando +10,2% t/t e +12,0% a/a, sustentado por novos reajustes de preço e demanda resiliente em segmentos ligados à habitação de baixa renda; (iii) Receita Líquida consolidada de R$11.4b (+5,7% vs. Est.), recuando -3,3% t/t e -5,2% a/a, sustentada por desempenho acima do esperado em aço, mineração e logística, parcialmente compensado por resultados mais fracos em energia; (iv) EBITDA Ajustado atingiu R$3.3b (+16% vs. Est.), praticamente estável t/t(+0,2%) e levemente menor a/a(-0,3%), com margem de 29,2% (+2,5p.p. vs. Est.), impulsionado principalmente por melhor desempenho do aço e contribuição sólida da mineração; (v) Prejuízo líquido de –R$721m (vs. –R$92m Est.), revertendo o lucro do 3T25, pressionado principalmente por menor EBIT após a parada do Alto-Forno nº2 e por despesas financeiras ainda elevadas de -R$1.3b; (vi) FCF totalizou -R$282m (vs. -R$1.8b Est.), melhorando vs. -R$815m no 3T25 e -R$1.7b no 4T24, sustentado principalmente por EBITDA mais forte de R$3.3b (+16% vs. Est.), liberação de capital de giro (WC) de +R$350m (vs. -R$809m Est.) e CAPEX de R$2.0b (-5% vs. Est.); (vii) Alavancagem atingiu 3,5x (+0,2x vs. Est.; +0,3x t/t), refletindo dívida líquida de R$41.2b (+11% vs. Est.; +10% t/t; +15% a/a) apesar de EBITDA LTM de R$11.8b (+4% vs. Est.; flat t/t; +15% a/a); aumento afasta ainda mais a alavancagem do target da companhia de ~3x, levantando preocupações quanto à credibilidade da desalavancagem sem vendas de ativos; (viii) Interpretamos esse movimento como macro e ainda incerto, decidimos manter nosso TP 12M em R$9,00, colocando nossa recomendação EM REVISÃO (vs. MANTER anteriormente) temporariamente, até que o cenário mais estressado se torne mais claro.

CMIN

Embarques recordes no 4T, acima das expectativas

A CMIN reportou resultados operacionais sólidos, com Receita Líquida de R$4.9b (+5,9% vs. Est.), acima da nossa estimativa, recuando -4,2% t/t, mas avançando +2,1% a/a, principalmente explicado por volumes acima da nossa projeção. Os embarques totalizaram 12,0Mt (+3,4% vs. Est.), caindo -3,3% t/t, mas expandindo +11,7% a/a, marcando o melhor desempenho de 4T da história da companhia, sustentado pela confiabilidade operacional nas minas e pela eficiência contínua da plataforma logística, particularmente via TECAR.

Esse nível de embarques superou nossas projeções mesmo com o início do período chuvoso, reforçando os ganhos de capacidade logística e execução operacional alcançados ao longo do ano. Além disso, o preço realizado atingiu US$63,5/t (+0,4% vs. Est.), recuando -2,7% t/t, mas avançando +2,1% a/a, amplamente em linha com nossas expectativas, refletindo o menor impacto de embarques expostos a períodos de precificação provisória, que haviam beneficiado o trimestre anterior.

C1/t sobe fortemente; EBITDA recua em dois dígitos

Do lado de custos, o C1/t atingiu US$23,4/t (+2,2% vs. Est.), ligeiramente acima das nossas projeções, avançando +10,9% t/t e +14,7% a/a, principalmente refletindo (i) maior atividade de waste stripping, em linha com o plano de mina da companhia, parcialmente compensado por (ii) efeito de diluição decorrente de níveis de embarque ainda próximos de máximas históricas. Além disso, o COGS total também foi pressionado, refletindo maior participação de compras de terceiros e atividade comercial mais forte em relação ao mesmo período do ano anterior.

O EBITDA Ajustado atingiu R$1.8b (+8,8% vs. Est.), recuando -11,6% t/t e -12,6% a/a, com queda em dois dígitos explicada principalmente pelo aumento do C1/t e pela leve compressão sequencial de preços, mas ainda acima das nossas projeções, principalmente devido aos volumes de embarque mais fortes do que modelávamos, como mencionado. A margem atingiu 35,7% (+0,9p.p. vs. Est.), recuando –3p.p. t/t e -6p.p. a/a. Por fim, o Lucro Líquido totalizou R$1.2b (+45,7% vs. Est.), avançando +71,5% t/t, mas recuando -40,8% a/a.

CSN Holding

Aço: Vendas menores por sazonalidade, preços acima das estimativas

Na divisão de aço, os embarques totalizaram 995Kt (+0,4% vs. Est.), recuando -6,0% t/t e -15,3% a/a, praticamente em linha com nossa expectativa, ainda refletindo altos níveis de estoques entre distribuidores locais, além do volume elevado de material importado no mercado doméstico e de barreiras tarifárias às exportações. O mercado doméstico (MD) atingiu 757Kt (+5,5% vs. Est.), caindo -2,9% t/t e -13,6% a/a, acima das nossas projeções, enquanto as exportações (ME) somaram 238Kt (-13,1% vs. Est.), recuando -14,4% t/t e -20,4% a/a, abaixo das expectativas. Como já mencionado, o resultado reflete sazonalidade mais fraca no fim do ano, demanda mais fraca do setor automotivo e a antecipação de parte dos pedidos para o 3T25 após o anúncio de preços em out.

Apesar dos menores volumes, o preço realizado (MD+ME) atingiu R$5.259/t (+6,1% vs. Est.), avançando +5,1% t/t e +0,3% a/a, surpreendendo positivamente. Esse desempenho foi explicado não apenas por preços domésticos mais fortes, de R$5.044/t (+1,3% vs. Est.), com leve alta sequencial (+0,7% t/t) apesar de queda -3,4% a/a, mas principalmente pelos preços de exportação, que atingiram R$5.945/t (+21,4% vs. Est.), avançando +19,2% t/t e +12,1% a/a, sugerindo mix significativamente melhor do que modelávamos, especialmente em perfis metálicos comercializados pela SWT.

Aço: COGS/t no menor nível em 5A

Do lado de custos, o COGS/t do aço caiu para R$4.531/t (-1,7% vs. Est.), ligeiramente abaixo das nossas projeções, recuando -3,0% t/t e -4,4% a/a, atingindo o menor nível desde 2021. Esse resultado reflete ganhos relevantes de eficiência operacional, maior otimização no uso de matérias-primas e a queda nos preços de insumos — os preços internacionais de carvão metalúrgico caíram -2% t/t, contribuindo para uma estrutura de custos mais enxuta, apesar do impacto negativo da alta do minério de ferro 62% Fe (+4% t/t) — além de melhorias no processo de combustão e da estabilização do USD/BRL (-1% t/t).

Cimento: Forte queda de volumes, apesar de melhora de preços

No segmento de cimento, a companhia embarcou 3,1Mt (-6,5% vs. Est.), recuando -14,4% t/t e -4,6% a/a, abaixo das nossas estimativas, refletindo atividade sazonal mais fraca do que o esperado, caracterizada por chuvas mais intensas (reduzindo a formação de novos canteiros de obras) e menos dias úteis. Ainda assim, o preço realizado atingiu R$406/t (+7,5% vs. Est.), avançando +10,2% t/t e +12,0% a/a, acima das nossas projeções, sustentado por novos reajustes de preço e pela demanda resiliente em regiões ligadas ao programa habitacional de baixa renda, em um ambiente comercial mais favorável e com maior utilização de capacidade entre produtores locais.

Receita Líquida: Top line mais forte, impulsionada por aço e mineração

A CSN Holding reportou resultados operacionais acima do esperado, com Receita Líquida consolidada de R$11.4b (+5,7% vs. Est.), recuando -3,3% t/t e -5,2% a/a, superando nossa projeção inicial apesar da sazonalidade típica de fim de ano na divisão de aço e do início do período chuvoso (impactando tanto mineração quanto cimento). Acreditamos que essa melhora em relação ao esperado se deve principalmente à divisão de aço, que registrou receita de R$5.2b (+6,5% vs. Est.), ainda assim recuando -1,2% t/t e -15,2% a/a.

A divisão de mineração também apresentou receitas acima das projeções, atingindo R$4.1b (+3,9% vs. Est.), apesar da queda -6,4% t/t, mas com alta +5,2% a/a. O negócio de logística seguiu o mesmo movimento, com receita de R$1.2b (+10,6% vs. Est.), recuando levemente -0,5% t/t, mas avançando +59,8% a/a (período anterior sem a consolidação da Tora). Esses efeitos mais do que compensaram o desempenho mais fraco de Energia (-26% vs. Est.), que caiu -6,3% t/t e -11,2% a/a, enquanto cimento ficou amplamente em linha (+0,6% vs. Est.), recuando -7,2% t/t, embora avançando +6,9% a/a.

EBITDA: Acima das projeções, praticamente estável t/t

O EBITDA Ajustado consolidado também surpreendeu positivamente tanto a nós quanto ao consenso, atingindo R$3.3b (+16% vs. Est.; +22% vs. BBG Consensus), praticamente estável em +0,2% t/t e apenas -0,3% a/a, impulsionado principalmente pela divisão de aço, que registrou R$700m (+77,6% vs. Est.), avançando +63,4% t/t e +6,7% a/a, já que (i) melhores preços e (ii) custos menores resultaram em melhor conversão de margens, mais do que compensando a desaceleração sazonal de volumes.

Além disso, a divisão de mineração registrou R$1.7b (+10,1% vs. Est.), apesar da queda -10,3% t/t e -11,8% a/a, também acima da nossa projeção, principalmente refletindo maiores volumes de vendas do que modelávamos. Logística ficou em linha com R$509m (+1,1% vs. Est.), recuando -7,5% t/t, mas avançando +66,8% a/a. O único segmento que decepcionou foi cimento, com R$368m (-2,6% vs. Est.), caindo -5,0% t/t e -4,7% a/a, com a base de volumes mais fraca compensando parcialmente os preços mais fortes. Assim como o EBITDA nominal, a margem também superou nossas estimativas, atingindo 29,2% (+2,5p.p. vs. Est.), expandindo +1p.p. t/t e +1,4p.p. a/a.

Prejuízo: Perdas com estoques pressionam a última linha

Apesar do desempenho operacional mais forte do que esperávamos, a companhia permaneceu no vermelho, reportando prejuízo de -R$721m (vs. -R$92m Est.), revertendo o lucro líquido de +R$76m no 3T25 e piorando em relação ao prejuízo de -R$85m no 4T24. A última linha significativamente mais fraca foi explicada principalmente por um EBIT muito menor, de R$563m (-67,3% vs. Est.), recuando -67,3% t/t e –56,4% a/a, refletindo o impacto negativo da ociosidade operacional e das perdas de estoque associadas à parada do Alto-Forno nº2 (BF2), além de um efeito maior de operações de hedge cambial e de minério de ferro dentro de outros resultados operacionais.

O resultado financeiro também contribuiu negativamente, permanecendo fortemente negativo em -R$1.3b (+15,9% pior vs. Est.; -9,7% t/t; +3,2% a/a), embora com melhora na comparação anual, sustentada pelo impacto positivo da variação do USD/BRL EoP para R$5,50 (+3% t/t) sobre investimentos financeiros no exterior.

Nossa visão e recomendação

CMIN

Oferta de minério 26–27E em alta; risco de queda nos preços

Destacamos que a oferta deve acelerar em 2026–27E, com os volumes transoceânicos dos principais produtores listados crescendo +2–2,5% a/a 26E (~+40Mt), em linha com a intensidade de expansão do ano passado, porém partindo de uma base mais elevada. Vale e Rio Tinto devem entregar ganhos absolutos semelhantes, enquanto volumes adicionais de ArcelorMittal (Libéria), Mineral Resources (Onslow) e o ramp-up inicial de Simandou ampliam o pipeline de expansão. Embora (i) a depletion estrutural e (ii) o fechamento seletivo de minas de maior custo possam retirar capacidade ao longo do tempo, vemos compensação limitada no curto e médio prazo. A capacidade instalada global de minério pode se aproximar de ~2,7Btpa em 5A (+15% vs. hoje), configurando uma das maiores expansões de oferta das últimas duas décadas.

Ao mesmo tempo, a dinâmica de demanda tende a permanecer desigual. A expansão estrutural do aço na Índia pode gradualmente transformar o país em importador líquido de minério até 2030, absorvendo parte da oferta transoceânica. No entanto, isso dificilmente compensará a desaceleração esperada na demanda da China, que estimamos possa se contrair de forma relevante até o fim da década. Dessa forma, acreditamos que o mercado de minério continuará inclinado ao excesso de oferta nos próximos anos, reforçando riscos de queda nos preços a partir dos níveis atuais. Após recuar rapidamente para US$104/t (-6% vs. pico em meados de jan), seguimos vendo espaço adicional para ajustes, convergindo para nossa projeção média de US$95/t em 26E, mais conservadora que a do restante do sell-side (US$100–105/t).

Revisamos C1/t e a premissa de produção; nada muda no TP

Após revisarmos nossas premissas de C1/t na prévia, a companhia divulgou guidance anual de C1/t entre US$22–23,5/t 26E (+6% a/a no ponto médio), representando um aumento de +8% vs. nossa estimativa anterior de US$21,0/t 26E. Embora já antecipássemos que seria difícil para a companhia reduzir o C1/t em 2026 diante do novo ambiente de USD/BRL FX em R$5,19 (vs. R$5,60 em 2025), como já havia sido sinalizado no 4T25, quando reportou C1/t de US$23,4/t (+14,7% a/a, com USD/BRL médio de R$5,85). Como os C1/t são majoritariamente denominados em BRL, mas reportados em USD, uma moeda local mais forte limita mecanicamente o espaço para compressão de custos. Com a nova hipótese de C1/t para este ano, passamos a estimar expansão de +6% a/a vs. -3% a/a anteriormente, implicando um vento favorável de margem ainda mais fraco do que projetávamos.

Além disso, a companhia também revisou seu guidance de produção para 45–47Mt (vs. 43,5–47,5Mt anteriormente), elevando o ponto médio da faixa. Assim, para equilibrar parcialmente nosso modelo frente à maior acomodação de C1/t, incorporamos essa revisão de volumes, além das modificações que já havíamos realizado no relatório anterior. Em outras palavras, antecipávamos a tendência de alta no C1/t, porém a magnitude desse aumento foi maior do que esperávamos; por outro lado, essa diferença foi parcialmente compensada por uma premissa de volumes mais elevada em relação à estimativa anterior.

Importante mencionar que a nossa conjectura para o minério de ferro permanece inalterada em US$95/t 26E, e mantemos a nossa postura cautelosa em relação ao equilíbrio entre oferta e procura no médio prazo. Portanto, decidimos manter a nossa recomendação em MANTER, como nosso Target Price 12M em R$6,00, implicando em um upside de +15,6%.

CSN Holding

Queima de FCF menos intensa do que o esperado

O FCF totalizou -R$282m (vs. -R$1.8b Est.), um resultado significativamente melhor do que projetávamos em nosso relatório preliminar, além de apresentar melhora relevante vs. queima de -R$815m no 3T25 e -R$1.7b no 4T24. O desvio positivo vs. nossa estimativa deve ser explicado principalmente por três fatores. Primeiro, (i) maior geração de EBITDA Ajustado, que atingiu R$3.3b (+16% vs. Est.; +0,2% t/t; -0,3% a/a), refletindo um desempenho operacional mais resiliente do que projetávamos. Segundo, (ii) uma forte liberação de capital de giro (WC), totalizando +R$350m (vs. consumo de –R$809m Est.), refletindo normalização de estoques e melhora no ciclo financeiro ao longo do trimestre.

Por fim, (iii) os desembolsos de CAPEX atingiram R$2.0b (-5% vs. Est.; +42% t/t; -1% a/a), ficando ligeiramente abaixo das nossas estimativas apesar da aceleração típica de investimentos no fim do ano, ainda refletindo a execução contínua de projetos dentro do ciclo de expansão e manutenção do grupo, com a holding encerrando 2025 dentro do guidance anual com R$5.9b, apesar da alta de +9% a/a. Esses três fatores positivos mais do que compensaram (iv) as despesas financeiras líquidas de -R$1.4b (+9% vs. Est.; +14% t/t; -3% a/a), que permaneceram elevadas devido à alta alavancagem da CSN e ao ambiente de juros ainda restritivo.

Alavancagem aumenta acima da nossa estimativa

Em termos de alavancagem, a razão Dívida Líq./EBITDA atingiu 3,5x (+0,2x vs. Est.), avançando +0,3x t/t, ficando acima das nossas projeções, principalmente devido a um nível de dívida líquida maior do que o esperado, que mais do que compensou o EBITDA LTM mais elevado. A dívida líquida totalizou R$41.2b (+11% vs. Est.; +10% t/t; +15% a/a), refletindo menor disponibilidade de caixa ao longo do trimestre, em meio à continuidade da execução de investimentos e ao serviço da dívida. Ao mesmo tempo, o EBITDA LTM atingiu R$11.8b (+4% vs. Est.; estável t/t; +15% a/a), permanecendo amplamente estável na comparação sequencial, já que o desempenho operacional mais forte do que o esperado no 4T25 compensou em grande parte a substituição de uma base comparativa mais forte no 4T24.

Ressaltamos que essa expansão ocorreu na direção oposta ao target da companhia de ~3x 25E, comprometendo o racional de desalavancagem, uma vez que, mesmo com um EBITDA acima do esperado, o nível de alavancagem não recuou como deveria. Esse movimento levanta pontos de preocupação quanto à credibilidade da companhia em atingir suas metas de desalavancagem nos próximos anos, a menos que seja executado um plano relevante de venda de ativos.

Pode haver venda de participação no aço?

A companhia indicou que está contratando um assessor financeiro para conduzir uma revisão estratégica abrangente da divisão de aço, com conclusões esperadas nos próximos meses. Embora o mercado tenha especulado sobre a possibilidade de venda de participação no negócio, após nossas conversas com a companhia entendemos que uma alienação integral da operação de aço parece improvável, dada sua relevância estrutural dentro da holding. Em nossa visão, a revisão deve estar mais focada em melhorar retornos e reduzir intensidade de capital, potencialmente por meio de (i) parcerias estratégicas; (ii) entrada de investidores minoritários; ou (iii) estruturas financiadas por fornecedores, em vez de uma venda direta de ativos.

Avaliamos que restaurar a competitividade no aço exigiria investimentos relevantes — especialmente em capacidade de baterias de coque, onde duas unidades poderiam implicar ~R$4–5b em CAPEX — enquanto outras frentes, como mineração, logística e projetos internos, oferecem retornos mais claros. Dadas as restrições de balanço, entendemos que um modelo com investimento de terceiros parece mais viável, incluindo contratos de longo prazo do tipo take-or-pay, com fornecedores financiando infraestrutura. Isso poderia aliviar a pressão de investimentos, ampliar a capacidade de coque e reduzir o COGS/t do aço.

Viés de CAPEX: desalavancagem primeiro, mas P-15 pode ser acelerado

Acreditamos que a companhia deve apresentar um CAPEX alinhado ao novo plano estratégico, implicando alocação de capital mais assertiva e possível repriorização de projetos. No entanto, esse plano precisa se adaptar ao ciclo de desalavancagem que a companhia pretende executar, sem necessariamente postergar projetos de maior retorno — especialmente o P-15, potencialmente associado a um incremento potencial de ~R$4b em EBITDA.

Em outras palavras, o plano de desalavancagem deve destravar, e não sufocar, o crescimento: uma vez reduzida a pressão sobre o balanço, a expectativa é acelerar projetos de mineração de maior margem. Até o momento, contudo, a companhia não divulgou números de CAPEX 26E, apenas indicou que o plano será revisitado e reestruturado sob a nova estratégia.

Vender para reduzir alavancagem

Como discutido em relatório anterior sobre o replanejamento estratégico da companhia, potenciais movimentos para reduzir a alavancagem incluem (i) a venda do negócio de cimento (podendo chegar a 100% de participação) e/ou (ii) a venda de uma participação minoritária em logística (além da operação da MRS), o que poderia gerar recursos relevantes e endereçar a principal preocupação dos investidores: alavancagem. Assim, mesmo uma saída total de cimento foi apresentada como racional do ponto de vista financeiro, caso os recursos sejam destinados à redução acelerada da dívida, diminuição da despesa com juros e simplificação da estrutura do grupo.

Avaliamos que a plataforma de cimento pode atrair interesse estratégico, dado margem de 26% em 2025E (+5–10p.p. vs. média do setor), base de ativos relativamente moderna, vantagens em custo de energia e projetos de expansão já licenciados — posicionando o ativo como porta de entrada atrativa para players estrangeiros que buscam escala no Brasil. Ainda assim, o management reconhece que o timing é incerto, com transação mais provável para o fim do ano e potencialmente podendo escorregar para 2027, a depender das negociações e aprovações regulatórias. Em especial, uma venda para player doméstico poderia enfrentar análise do CADE, alongando o prazo de aprovação, o que reforça nossa visão de que um comprador internacional seria o caminho mais provável e com menor risco de execução.

Entendemos que a companhia deve manter o controle da plataforma de infraestrutura, ainda que monetizando valor por meio de participação minoritária no nível da holding (em vez de vendas ativo a ativo). A plataforma é vista internamente como um veículo de alto valor construído ao longo de muitos anos, sendo a transação atual o primeiro cluster (quatro ativos) dentro de uma estrutura mais ampla de sete ativos. O cimento, por outro lado, é tratado principalmente como alavanca de eficiência de valuation, com transações recentes no setor sugerindo múltiplos atrativos e sustentando a visão de que uma venda de controle pode maximizar recursos por unidade de desalavancagem.

Medidas antidumping ajudam, mas não salvam

No front regulatório, as recentes medidas de defesa comercial contra importações subsidiadas — incluindo (i) aplicação de direitos antidumping e (ii) aumento de +9% nas tarifas de importação sobre 9 NCMs de aço selecionados — foram vistas como um passo construtivo, especialmente após as investigações preliminares reforçarem a urgência de mecanismos de proteção mais robustos. Nesse contexto, o GECEX/MDIC aprovou medidas antidumping sobre laminados a frio e planos revestidos originários da China, com avanços adicionais esperados no curto prazo. O management acredita que novas decisões sobre esses produtos podem ocorrer já em mar, enquanto uma definição definitiva sobre bobinas a quente (HRC) tende a acontecer mais adiante no ano (potencialmente até jul/26), refletindo a sensibilidade política de restrições comerciais mais amplas em ano eleitoral. Vale lembrar que 60–65% das ~4Mt de importações de aços planos em 2025 vieram da China, sendo que laminados a frio e revestidos superaram 1,5Mt nos últimos 12M.

Embora essas iniciativas ajudem a nivelar o campo competitivo e possam sustentar recuperação gradual de preços e participação de mercado doméstica, tanto a companhia quanto nossa visão permanecem cautelosas quanto à magnitude do impacto. A penetração de importados segue elevada, e os riscos de triangulação via países como Vietnã ou Coreia persistem, em meio ao excedente global de aço. Assim, o material estrangeiro deve continuar entrando no Brasil — possivelmente com custo internado um pouco maior, mas ainda competitivo.

Dessa forma, as tarifas devem ser vistas mais como fator de suporte do que como transformação estrutural: podem elevar o custo do importado e oferecer algum alívio de margem para os produtores locais, mas dificilmente normalizarão completamente a dinâmica competitiva. Dadas as sensibilidades eleitorais e preocupações inflacionárias ligadas a bens intensivos em aço, seguimos vendo baixa probabilidade de que as autoridades adotem medidas com intensidade suficiente para remodelar materialmente o mercado. Assim, qualquer upside mais relevante dependeria de aplicação mais rigorosa ou aperto mais significativo das condições de importação.

Dor no curto prazo, potencial no médio prazo

O management reconheceu que as condições atuais de demanda seguem desafiadoras, especialmente no canal de distribuição, onde estoques elevados pressionam pedidos e forçam ajustes de preços, mesmo após tentativas de reajuste no início do ano. Como resultado, o benefício imediato das medidas ainda não se materializou, e o início do ano foi descrito como operacionalmente difícil.

Ainda assim, a companhia enxerga uma assimetria positiva no risco-retorno, com downside limitado com as medidas já implementadas e potencial upside caso novas proteções avancem ou os preços ajustem gradualmente. O planejamento interno considera um possível incremento de ~R$1b em EBITDA no aço associado a essas dinâmicas, embora o management reconheça que a fraqueza recente do mercado — incluindo dados fracos de jan — torna o timing dessa recuperação incerto. Em suma, as tarifas são vistas como vento favorável, mas não como gatilho de turnaround, ajudando o setor na margem sem alterar de forma estrutural os desafios no curto prazo.

Um toque de sabor amargo

A CMIN divulgou guidance de C1/t entre US$22–23,5/t 26E (+6% a/a no ponto médio), cerca de +8% acima da nossa estimativa anterior de US$21/t. Como resultado, agora esperamos C1/t em alta de +6% a/a (vs. -3% anteriormente), implicando menor suporte de margem. Por outro lado, a companhia elevou o guidance de produção para 45–47Mt, o que compensa parcialmente a premissa de custos mais elevada em nosso modelo por meio de maior volume. Como não haverá alterações no TP de CMIN neste momento, eventuais impactos da divisão de mineração sobre a holding também não devem ocorrer por ora.

Além disso, embora não incorporemos explicitamente qualquer FCF proveniente de potenciais vendas de ativos em 26E, dado que não há acordos vinculantes no momento, o roadmap de desalavancagem do management — envolvendo desinvestimento em cimento e monetização parcial da divisão de logística — precisa ser levado mais a sério do que anteriormente. Essa visão é reforçada pelo fato de que a alavancagem atingiu 3,5x Dívida Líq./EBITDA, ficando acima do que esperávamos e se afastando ainda mais do target da companhia de ~3x, mesmo com um EBITDA LTM acima do esperado, já que maior dívida líquida compensou a melhora operacional.

Em nossa visão, essa dinâmica reforça que vendas de ativos provavelmente serão indispensáveis para aproximar a alavancagem da meta da companhia. Para nós, cimento permanece o candidato mais racional a desinvestimento, considerando margem de 26% em 2025 e apelo estratégico, enquanto a monetização da logística no nível da holding também parece factível. Na divisão de aço, por outro lado, acreditamos que parcerias ou estruturas minoritárias devem ser preferidas em vez de um desinvestimento total. Dado o alto grau de sensibilidade ao cenário macro mais estressado nos eventos recentes, como a guerra no Irã (que eleva os preços do petróleo), gerando maior pressão inflacionária e inclinação mais forte na curva futura de juros, observamos reação significativa dos investidores, com vendas de ações de empresas altamente alavancadas, o que ajuda a explicar a queda de -10,5% nas ações da CSN em apenas 5 dias.

Como interpretamos esse movimento como majoritariamente macro e ainda incerto, decidimos manter nosso Target Price 12M em R$9,00, colocando nossa recomendação EM REVISÃO (vs. MANTER anteriormente) temporariamente, até que o cenário mais estressado se torne mais claro.