Conclusão | “Comprar aos sons dos trovões e vender ao som dos violinos” é uma das máximas do mundo dos investimentos e seguimos sem a menor pretensão de mudar essa questão. Aos atuais níveis de preço, vemos as ações de empresas de petróleo passando a entregar rendimentos mais modestos se considerarmos o preço do petróleo em termos normalizados de US$70-80/brent em doze meses (cenário este que consideramos o cenário-base, que envolve o preço pré-invasão adicionados a algum prêmio de risco geopolítico). Sendo assim, nossa impressão é que “o melhor já passou” e investidores precisam ser mais moderados em seus portfólio e observarem esse cenário até como uma possibilidade de realização de lucros nos ativos do que o contrário (o que enxergamos como um erro clássico ao se investir em commodities e, eventualmente, comprar ativos no topo dos seus preços de mercado). Vamos acompanhar os próximos dias/semanas em relação a evolução do preço do brent e, eventualmente, alterar as nossas recomendações caso o rally nos preços dos ativos continuem nesse rally. Por enquanto, estamos alterando a nossa recomendação em PRIO para MANTER tendo em vista o recente rally de preços no ativo.

Os Fatos | Nesse fim de semana, o recente conflito entre EUA/Israel vs Irã ganhou novos contornos e, aparentemente, o conflito deve se prolongar para além do esperado. Essencialmente, o país nomeou Mojtaba Khamenei como novo Aiatolá do país – importante mencionar que o novo Aiatolá é filho do antigo, que foi morto recentemente. Tal decisão, em nossa leitura, demonstra que o regime não está cedendo a pressão externa e segue preferindo manter a “linha dura” do regime. Além disso, a retaliação do parte do Irã não tem se limitado aos EUA e Israel e diversos outros países do Golfo foram alvo de ataques. Todos esses eventos, somados ao risco de fechamento do Estreito de Hormuz (que passa 20% do fluxo de petróleo mundial), fizeram com que os preços do brent ultrapassem o valor de US$100/barril neste fim de semana.

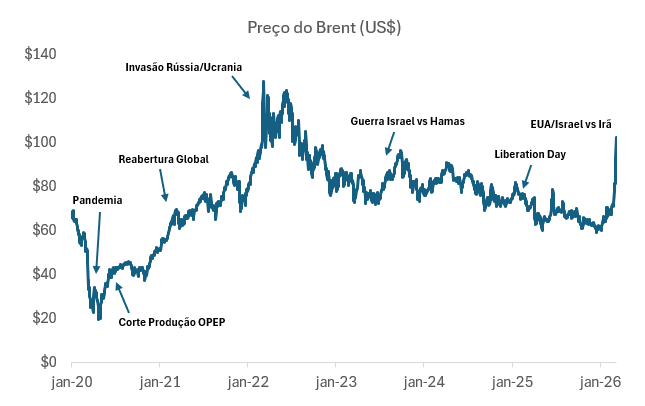

Preços do Petróleo desde 2020. O gráfico abaixo mostra o comportamento do brent e os respectivos eventos que explicam as movimentações “para fora do padrão”. Como podemos perceber, tentar “adivinhar” para onde irão os preços do petróleo se trata de uma tarefa inglória: eventos extraordinários acontecem o tempo todo e levam o preço tanto para muito acima da média (invasão da Rússia à Ucrânia) quanto para abaixo da média (Pandemia e Lockdown). O grande ponto aqui é: perpetuar cenários extremos tanto para cima quanto para baixo é um erro que não pretendemos cometer.

Geopolítica | Temos zero pretensão de entrarmos no mérito dos detalhes bélicos da Guerra Irã vs EUA/Israel. Mas não é preciso ser nenhum especialista nessa área para entender que os EUA tem uma capacidade bélica muito superior ao Irã. Acreditamos que esse contexto é importante devido a seguinte questão: vemos pouco espaço para o Irã alcançar seu grande objetivo e fechar o estreito de Hormuz. O regime iraniano é isolado inclusive em relação aos seus pares da região e não deve encontrar apoio em relação ao momento que estão passando. Além disso, a região já é militarmente coberta pelas potências ocidentais a muito tempo. Escrevemos um grande relatório em relação a esse tema alguns meses atrás (Petróleo | Israel ataca o Irã e Petróleo dispara! O que esperar disso tudo?).

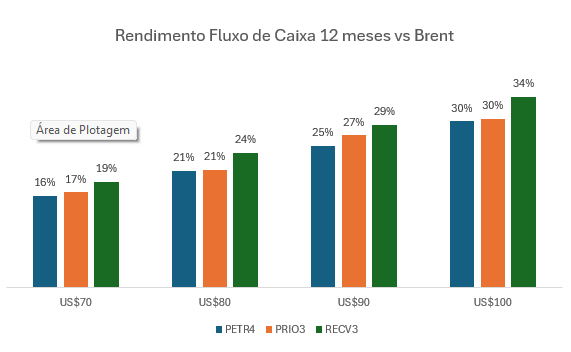

Como isso afeta o Fluxo de Caixa das empresas? Em nossa leitura, o investidor deve pensar não apenas até onde o preço do petróleo pode alcançar e sim, aonde o preço do petróleo deve se estabilizar: é ai onde está o verdadeiro ganho para investidor. Pra fins de comparação, o preço médio do brent ao longo de 2022 foi de US$99/barril e, neste momento acabou por gerar R$215 bilhões de reais apenas como proventos (equivalente a c. R$16/ação em proventos). Fizemos um exercício nas empresas sob a nossa cobertura considerando a geração da caixa das mesmas em doze meses para os preços médios de US$70-100 ao longo dos próximos doze meses. Vemos as empresas entregando um rendimento entre 16-24%. Ou seja, aos preços atuais, é como se o mercado estivesse precificando os cases com uma premissas de brent de c. US$70-80/barril – o que faz todo o sentido se considerarmos o preço do petróleo antes dessa questão envolvendo EUA/Israel vs Iran adicionados algum prêmio de risco geopolítico. Sendo assim, de uma maneira ou de outra e considerando o patamar de avaliação das empresas, vemos potencial de alta bem limitado as empresas de petróleo da nossa cobertura tendo em vista a performance recente dos papeis e a inserção de premissas cada vez mais otimistas sendo apropriadas pelos preços de mercado – e ser “contrarian” é uma das maneiras mais interessantes de se ganhar dinheiro no longo prazo no mercado de commodities. Não temos nenhuma pretensão de “reinventar a roda” nesse aspecto.

Premissas:

Prio | Produção 200k bpde + excluindo o pagamento de aquisições (earn-out Peregrino)

Recv | Produção 26k bpde (c. 24k nos últimos dados de produção divulgados)

Petro | Produção 3M bpde + zero impacto no segmento de refino.

E a Petrobras?

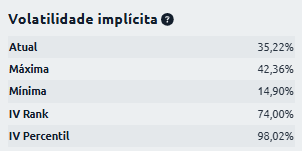

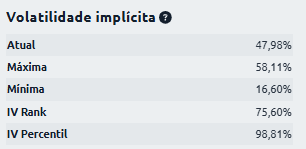

Volatilidade Implícita das Petroleiras nas máximas. Como podemos perceber, a volatilidade implícita das opções de ambos os cases estão praticamente nas máximas: ou seja, as opções de compra e de venda das empresas estão bem “gordas” e rendendo bons prêmios. Entendemos que algumas estratégias baseadas na venda de volatilidade (straddle, strangle e/ou venda coberta, por exemplo) podem ser explorada por traders habilidosos.

Prio (PRIO)

Petrobras (PETR4)