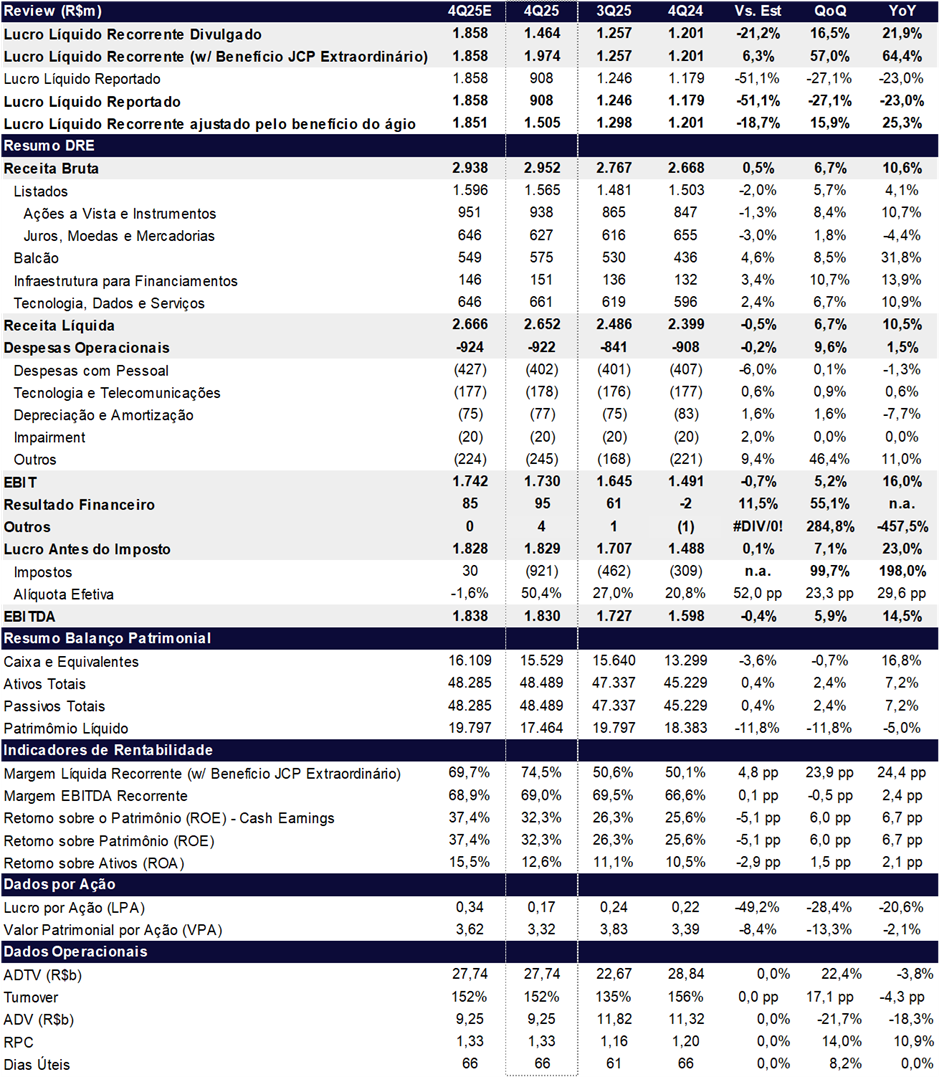

A B3 reportou lucro líquido ajustado de R$ 1,97 bilhão no 4T25, alta de +57,0% t/t e +64,4% a/a. O resultado veio +23% acima do consenso e +8% das nossas estimativas. O resultado foi impulsionado pelo expressivo benefício fiscal do JCP extraordinário (R$ 1,5 bilhão declarado), mas também por fundamentos sólidos: crescimento de receita de 10,6% a/a, controle rigoroso de despesas (+1,5% a/a) e resultado financeiro favorecido pelo CDI.

Além do JCP extraordinário – consideramos esse benefício fiscal como recorrente nos nossos números – a B3 também reconheceu um efeito contábil negativo de aproximadamente R$ 1,0 bilhão, sem impacto caixa, decorrente da atualização do imposto diferido associado à amortização fiscal do ágio, após a elevação da alíquota de CSLL. Para esse efeito contábil não-caixa, estamos ajustando como não-recorrente.

B3 (B3SA3) | Resultado 4T25: Forte Alta de Lucro, Mesmo Excluindo Efeitos Extraordinários

Mercado à Vista: Volume Forte com Margem Ligeiramente Menor

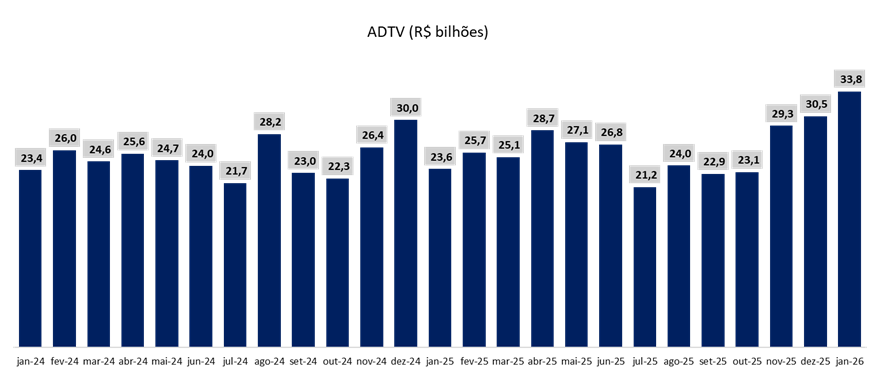

O ADTV atingiu R$ 26,2 bilhões (+2,3% a/a; +20,4% t/t), revertendo a tendência de queda dos trimestres anteriores.

- Destaques: O crescimento foi puxado por ETFs, BDRs e Fundos Listados, que ganharam share no volume total.

- Take Rate: A margem de negociação recuou levemente para 3,106 bps, reflexo de maiores incentivos a formadores de mercado e políticas de descontos por volume, o que consideramos saudável para manter a liquidez do ecossistema.

O início de 2026 tem mostrado forte aceleração do ADTV, impulsionado principalmente pelo fluxo estrangeiro. A combinação de fatores macroeconômicos e geopolíticos sugere que esse movimento pode se sustentar ao longo do ano:

- Enfraquecimento do dólar: A desvalorização da moeda americana torna ativos brasileiros mais atrativos para investidores globais

- Conflitos geopolíticos e realocação global: As tensões geopolíticas persistentes têm levado a um rebalanceamento de carteiras, com migração de recursos do segmento de tecnologia (que concentrou ganhos nos últimos anos) para outros setores e geografias, beneficiando mercados como o brasileiro.

- Ciclo de queda de juros: A expectativa de redução gradual da taxa Selic no Brasil e o início do ciclo de afrouxamento monetário nos EUA devem tornar a renda fixa local menos atrativa na margem e estimular a busca por risco, favorecendo a bolsa.

- Valuation atrativo: Os múltiplos das empresas brasileiras seguem descontados frente à média histórica e a pares emergentes, o que deve continuar atraindo fluxos de investidores com visão de longo prazo.

Volume (ADTV): Fluxo estrangeiro puxou o ADTV da B3

Derivativos e Balcão: Mix Mais Desafiador

O volume médio diário (ADV) de derivativos listados caiu 6,8% a/a, totalizando 10,7 milhões de contratos.

- Criptoativos: O Futuro de Bitcoin sofreu impacto de mudanças regulatórias e de margem, mas ainda contribuiu com R$ 129 milhões em receita anual.

- Juros e Índices: O crescimento nestas linhas compensou a fraqueza em Câmbio, mantendo a receita por contrato (RPC) praticamente estável (+0,3% a/a).

- Balcão: O segmento segue como porto seguro, com o estoque médio crescendo e um efeito cambial favorável nas receitas estruturadas deste trimestre.

Novas Funcionalidades e Desenvolvimento de Mercado no 4T25

A B3 segue avançando em sua agenda de diversificação, reforçando seu posicionamento estratégico com o lançamento de novos produtos voltados a ampliar a eficiência e competitividade de sua plataforma.

- Opções Semanais de Ibovespa (vencimentos diários): ampliação dos vencimentos para todos os dias da semana, aumentando a flexibilidade operacional e as alternativas de gestão tática de posições.

- Contratos de eventos financeiros internacionais: três novos instrumentos atrelados às decisões de política monetária dos Estados Unidos, Europa e México, permitindo diversificação de carteiras com exposição global sem a necessidade de acessar diretamente mercados estrangeiros.

- Futuros, Rolagens e Opções sobre o S&P/B3 Ibovespa VIX: novos instrumentos voltados à proteção de carteiras e à exposição à volatilidade, ampliando o conjunto de estratégias disponíveis no mercado local.

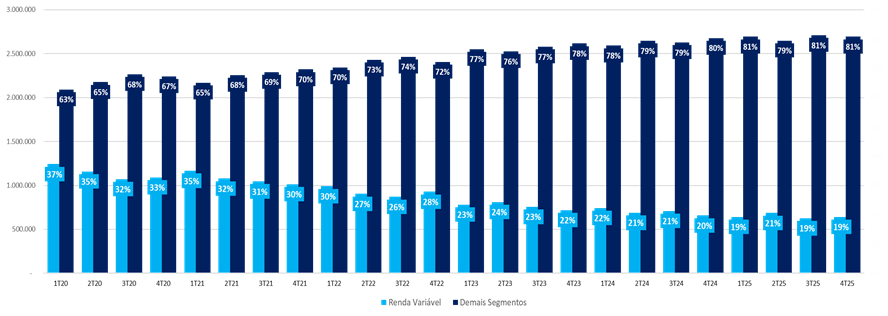

Diversificação da Receita Bruta: A estratégia de diversificação da B3 ajudou a mitigar o impacto da retração nas receitas de renda variável

Valuation: Eleição 2026 Pode Ser o Combustível Procurado

O fluxo de investidores estrangeiros tem impulsionado o Ibovespa e outras bolsas emergentes novas máximas históricas.

Se, por um lado, a questão fiscal ainda limita o apetite do investidor local, por outro, a provável queda de juros e o ano eleitoral de 2026 — com potencial de alternância de poder — podem servir como catalisador de fluxo e reprecificação de ativos domésticos. Nesse contexto, a B3 se destaca como um dos principais veículos para capturar esse movimento.

Com valuation atrativo e receitas cada vez mais diversificadas, que ajudam a mitigar o menor dinamismo do mercado de ações à vista, reiteramos nossa recomendação de COMPRA para B3SA3.

Nosso preço-alvo é de R$ 21,60, implicando potencial de valorização de +20,3%. A ação é negociada a 16,8x P/L 2025 e 16,0x P/L 2026e (utilizando o lucro recorrente), níveis bem abaixo da média dos pares globais (21,6x P/L 2025), reforçando a tese de desconto relativo.

Por outro lado, o ambiente competitivo tende a se intensificar com o avanço das novas bolsas — A5X, no segmento de derivativos, e Base, no mercado à vista. Apesar de esperarmos impactos limitados no curto prazo, a possibilidade de entrada efetiva dessas plataformas deve permanecer no radar dos investidores.

Receitas por Segmento: Crescimento de 6,7% t/t e 10,6% a/a

Listados: Ações voltam a contribuir com crescimento

A receita do segmento de Listados totalizou R$ 1,6 bilhão no 4T25, avanço de +5,7% t/t e +4,1% a/a.

Dentro de Listados, o destaque do trimestre foi o segmento de Ações a Vista e Instrumentos que teve um desempenho mais positivo, apresentando crescimento de +8,4% t/t e +10,7% a/a totalizando R$ 938 milhões, beneficiadas pela alta nos volumes negociados no trimestre.

As receitas de Juros, Moedas e Mercadorias (+1,8% t/t; –4,4% a/a) atingiram R$ 627 milhões, refletindo, entre outros fatores, a forte desaceleração anual nos volumes de contratos de taxa de câmbio (+1,8% t/t; -19,2% a/a), parcialmente compensados por uma boa performance dos volumes de contratos em juros em reais (+15,5% t/t; +12,5% a/a). Apesar da alta sequencial (+27,6% t/t), vale destacar a forte queda no volume de contratos futuros de criptoativos (-55,5% a/a), justificada por mudanças no funcionamento do futuro de bitcoin, que elevou as margens requeridas para operação, reduzindo a atividade no segmento.

Balcão: Impulsionado pela resiliência da renda fixa

A receita do segmento de Balcão totalizou R$ 575 milhões no 4T25, apresentando alta robusta de +8,5% t/t e +31,8% a/a, consolidando-se como um dos destaques positivo do trimestre. O desempenho foi sustentado principalmente por:

- Instrumentos de renda fixa (+33,7% a/a): impulsionados pelo aumento do estoque médio de captações bancárias e dívida corporativa, além do crescimento contínuo do Tesouro Direto.

- Derivativos e operações estruturadas (+3,6% a/a):performance sem grandes destaques no trimestre.

- Outros Produtos (+56,7%): composição de alto crescimento de volume e preço.

Infraestrutura para Financiamento

A receita com Infraestrutura para Financiamento somou R$ 151 milhões no 4T25, registrando avanço de +10,7% t/t e +13,9% a/a. A linha foi beneficiada tanto pelo crescimento no número de financiamentos de veículos quanto pela maior receita proveniente da plataforma desenvolvida para clientes no serviço de correspondente bancário.

Tecnologia, Dados e Serviços

A unidade de Tecnologia, Dados e Serviços apresentou receita de R$ 661 milhões no 4T25, com alta de +6,7% t/t e 10,9% a/a.

Observamos avanços relevantes nas principais verticais operacionais:

- Tecnologia e Acesso (+14,0% a/a): beneficiada pela expansão da base de clientes e reajustes preço.

- Dados e Analytics (+24,3% a/a): crescimento impulsionado pelo avanço nas receitas recorrentes das verticais de Crédito, Prevenção de Perdas e Seguros, além de ajustes por inflação das tarifas de market data, e pela maior receita de produtos para mercado de capitais.

Despesas: Crescimento Controlado, Beneficiado por Base Comparativa

As despesas operacionais totalizaram R$ 922 milhões no 4T25, representando alta de +9,6% t/t e +1,5% a/a, refletindo disciplina de custos mesmo diante da agenda de investimentos e aquisições. A comparação anual ainda é beneficiada por base mais elevada no 4T24, que contou com efeitos não recorrentes. As principais dinâmicas no trimestre foram:

- Pessoal e encargos: R$ 402 milhões (-1,3% a/a), no entanto, ajustando o impacto não recorrente de rescisões no 4T24, a variação seria uma alta de +7,7% a/a. A alta pode ser explicada pela correção anual dos salários (dissídio); pelos impactos das incorporações da Neoway e Neurotech, que trouxeram adequações tributárias em folha e benefícios e; pelo impacto da aquisição da Shipay no final de 2025.

- Tecnologia da informação: R$ 178 milhões (+0,6% a/a), visto uma melhor calendarização de projetos da B3.

- Outros: R$ 245 milhões (+11,0% a/a), refletindo, entre vários fatores, os incentivos do programa Tesouro Direito; incentivos à venda de produtos e soluções de Dados; entre outros.

Resultado Financeiro: Caixa e Juros Elevados Impulsionam Crescimento

O resultado financeiro da B3 foi positivo em R$ 95 milhões no 4T25, alta de +55,1% t/t e crescimento anual expressivo (-R$ 2 milhões no 4T24).

As receitas financeiras somaram R$ 593 milhões, alta expressiva de +52,5% a/a (+6,5% t/t), impulsionadas por um CDI médio 3,8 pp superior, por um saldo médio de caixa mais elevado e pela marcação a valor justo de investimentos realizados pela Companhia.

As despesas financeiras, por sua vez, aumentaram +44,4% a/a (-4,6% t/t), visto o CDI médio superior e maior saldo de endividamento no período. A queda sequencial é explicada pelo reconhecimento de R$ 23,5 milhões associados à liquidação antecipada da 7ª emissão de debêntures no 3T25, o que aumentou a base de comparação.

Imposto: Efeitos Extraordinários Ditaram a Linha no Trimestre

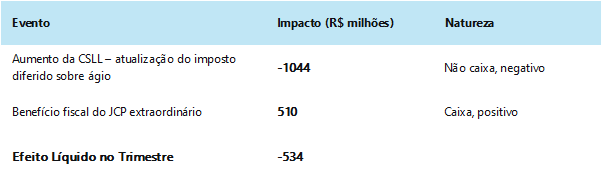

A alíquota efetiva de imposto atingiu 50,4% no 4T25, alta expressiva de +23,3 pp t/t e +29,6 pp a/a, reflexo de dois efeitos contábeis de grande monta e naturezas opostas.

Composição dos Efeitos Extraordinários:

A alíquota do trimestre foi impactada por dois efeitos:

- Aumento da CSLL (Efeito Negativo Não Caixa): O incremento na alíquota da Contribuição Social sobre o Lucro Líquido gerou a necessidade de atualização do imposto diferido ativo relativo à amortização fiscal do ágio. Esse ajuste contábil extraordinário, de aproximadamente R$ 1,0 bilhão, não representa desembolso de caixa, mas impactou o resultado tributário do período.

- JCP Ordinário e Extraordinário (Benefício Fiscal): A B3 anunciou o pagamento de R$ 1,9 bilhão em JCP, sendo R$ 0,4 bilhão ordinário e R$ 1,5 bilhão extraordinário, este último referente a saldos acumulados de exercícios anteriores. O benefício fiscal gerado foi de aproximadamente R$ 510 milhões, compensando parcialmente o efeito negativo do ajuste do ágio.

O imposto contábil reconhecido no período somou -R$ 921 milhões. Contudo, ao excluir o efeito negativo extraordinário registrado na linha tributária, o imposto recorrente teria sido de +R$ 123 milhões (considerando o pagamento de JCP extraordinário como recorrente), o que corresponde a uma alíquota efetiva ajustada de -4,6% (-31,3 pp t/t; -25,1 pp a/a).