Neste relatório, trazemos os principais insights obtidos durante os encontros do IRB(Re) com investidores (roadshow) realizados no Rio de Janeiro e São Paulo. Participaram das reuniões Marcos Falcão (CEO e Diretor de Relações com Investidores) e Natasha Nakagawa (Gerente de Relações com Investidores)

No geral, a mensagem tem sido construtiva com iniciativas positivas que podem suportar uma agenda de crescimento e rentabilidade mais sustentáveis nos próximos anos, após um longo período corrigindo os problemas herdados da administração anterior que impactaram a companhia e seus acionistas.

A administração indicou uma ambição interna de aumentar substancialmente o lucro até 2029. Para isso, o IRB terá que voltar a crescer prêmios, melhorar o índice combinado e aumentar o resultado financeiro (via melhora de performance e volume). A estratégia para alcançar esse patamar seria ancorada em algumas iniciativas de crescimento, incluindo:

- Recuperação do resseguro Vida

- Crescimento no resseguro Internacional

- Desenvolvimento de duas seguradoras (Vida e Patrimonial)

- Controle das despesas administrativas

- Melhora do resultado financeiro, com melhores taxas de investimento

Além disso, a empresa espera manter a disciplina de subscrição, com crescimento seletivo e priorização de contratos rentáveis, evitando expansão de prêmios a qualquer custo. A gestão reforçou que o foco permanece na qualidade do underwriting, com precificação adequada e seleção criteriosa de riscos. Por fim, o IRB pretende rentabilizar melhor a estrutura de retrocessão, com maior retenção de camadas de alto custo de proteção, com a perspectiva de melhorar o lucro líquido no longo prazo.

Em um cenário otimista, estimamos que o lucro do IRB possa chegar a aproximadamente R$ 1 bilhão, o que daria um CAGR de 19% até 2029. Para 2026, estimamos um lucro de R$599 milhões, crescimento de 18,7% a/a.

Dentro da agenda, as iniciativas já realizadas, mas com efeitos de longo prazo, são:

- Novo plano de incentivo baseado em ações para executivos (aproximadamente 30 inicialmente)

- Plano de recompra (será inicialmente usado para montar o plano de incentivos baseado em ações)

- Volta de pagamento de dividendos a ser aprovado na assembleia de 31/03/26

- Pedido de abertura ao regulador de duas seguradoras

- Plano para acabar com as despesas do legado em 3 anos

- Objetivo de índice combinado de 95%

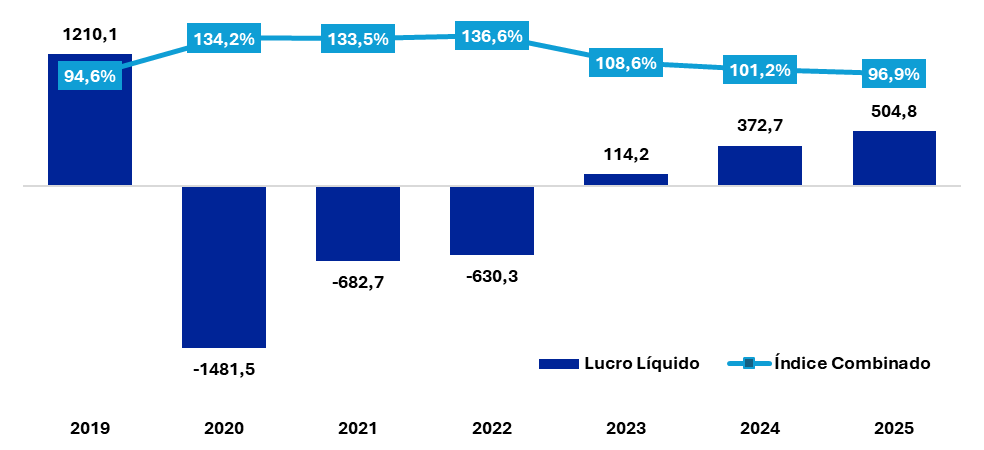

Lucro e Índice Combinado: Com o índice combinado melhorando para 96,9%, o IRB ainda tem margem para crescer lucro, mesmo sem muito crescimento de prêmios

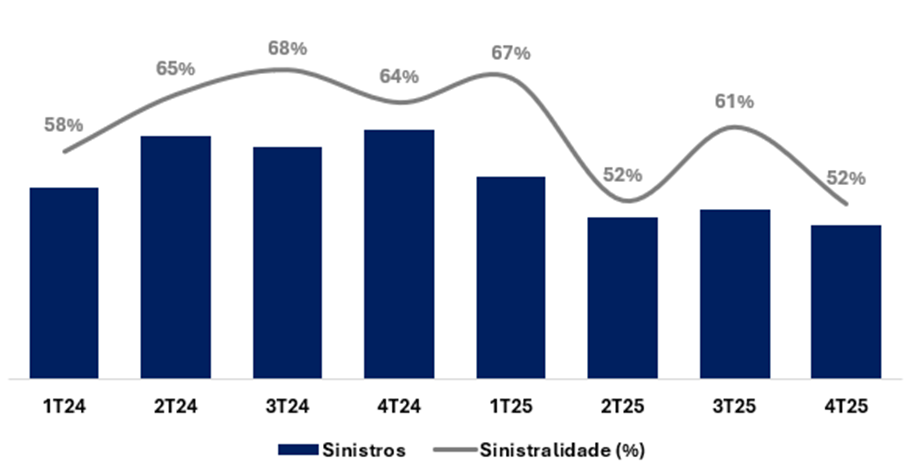

Sinistralidade: Melhora na sinistralidade propicia uma agenda mais focada no crescimento

Valuation: Reiteramos Compra

Com os prejuízos acumulados já compensados em 2025, a companhia recuperou flexibilidade para retomar a distribuição de dividendos, com potencial de payout de 50% em 2027. Seguimos acreditando que o IRB permanece em trajetória de recuperação estrutural, sustentada pelo encerramento do ciclo de reestruturação e por um ambiente de juros ainda elevados, que reforça a perspectiva de continuidade na recuperação da rentabilidade ao longo dos próximos trimestres.

Projetamos um lucro líquido de R$ 599 milhões em 2026 (+18,7% a/a), o que implica um ROE de 10,6%, ainda abaixo do custo de capital da companhia, mas consistente com uma trajetória gradual de normalização da rentabilidade.

A ação segue negociando a múltiplos atrativos:

- 9,1x P/L 2025e,

- 7,7x P/L 2026e,

- 0,8x P/VP 2025e.

Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 64,20, implicando potencial de valorização de +15,2% frente ao último fechamento.

Estratégia, Crescimento e Disciplina de Subscrição

A administração reforçou que o foco dos últimos anos foi a limpeza da carteira, com saída de contratos mal precificados e de maior sinistralidade. A companhia indicou que o turnaround já foi concluído e que a inércia agora é positiva, em um contexto em que o principal desafio passa a ser voltar a crescer de forma disciplinada, evitando expansão de prêmios a qualquer custo e mantendo a disciplina de underwriting como principal foco da estratégia.

A administração reconheceu que 2026 tende a ser o ano mais desafiador – com iniciativas sendo implementadas ao longo de 2026, a expectativa é de que 2027 seja mais forte do que 2026.

Dentro desse contexto, a trajetória de crescimento deve ser sustentada por quatro vetores principais:

- a expansão da subscrição em facultativos e grandes riscos, além do crescimento das operações internacionais, em um ambiente em que o mercado doméstico segue descrito como limitado;

- a abertura de duas seguradoras, uma em vida e outra em ramos elementares, com o objetivo de capturar de forma mais eficiente o fluxo de prêmios;

- a retomada gradual da relevância da carteira de vida, após a redução observada nos últimos anos;

- o estudo para abertura de uma subsidiária no exterior, visando ganhos de eficiência operacional, tributária e melhor utilização de capital, ainda dependente de decisão estratégica e regulatória.

Prêmios, Underwriting e Portfólio de Riscos

O crescimento de prêmios deve ocorrer de forma seletiva, com expectativa de avanço no prêmio retido para 2026, sustentado principalmente por riscos facultativos, grandes riscos e crescimento internacional. A administração destacou que o IRB tem hoje maior poder de precificação em facultativos, dado o aumento relevante no volume de cotações — aproximadamente o dobro do observado no ano anterior — o que permite maior seletividade na renovação dos contratos.

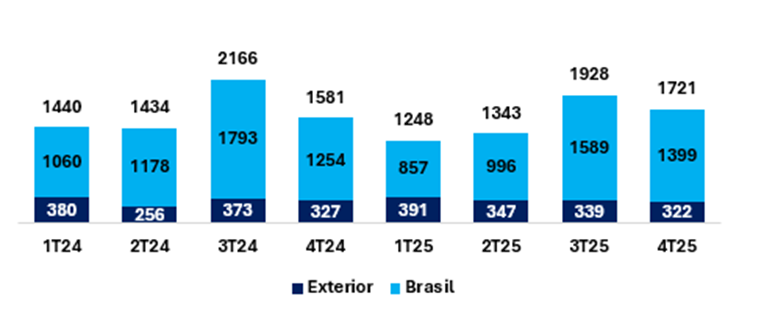

Prêmios Emitidos (R$m): Desafio de crescimento

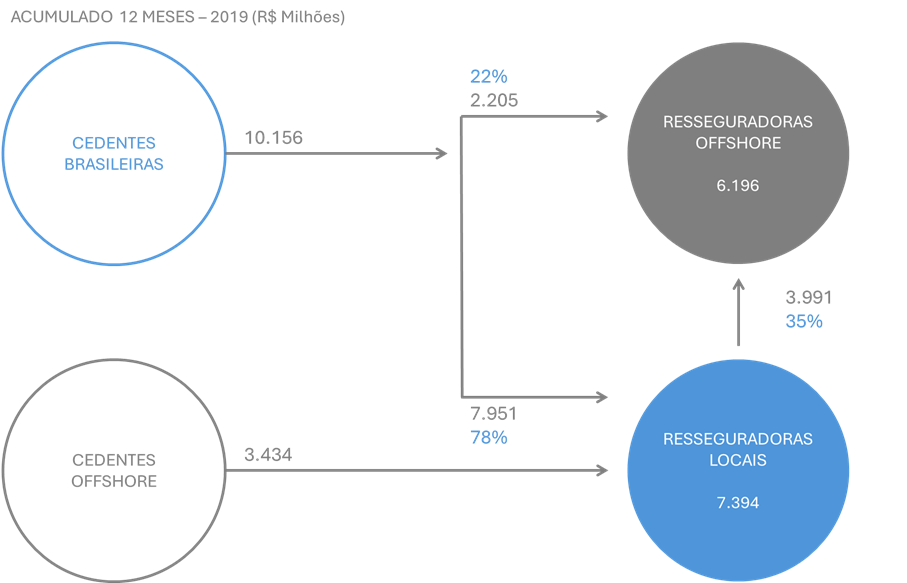

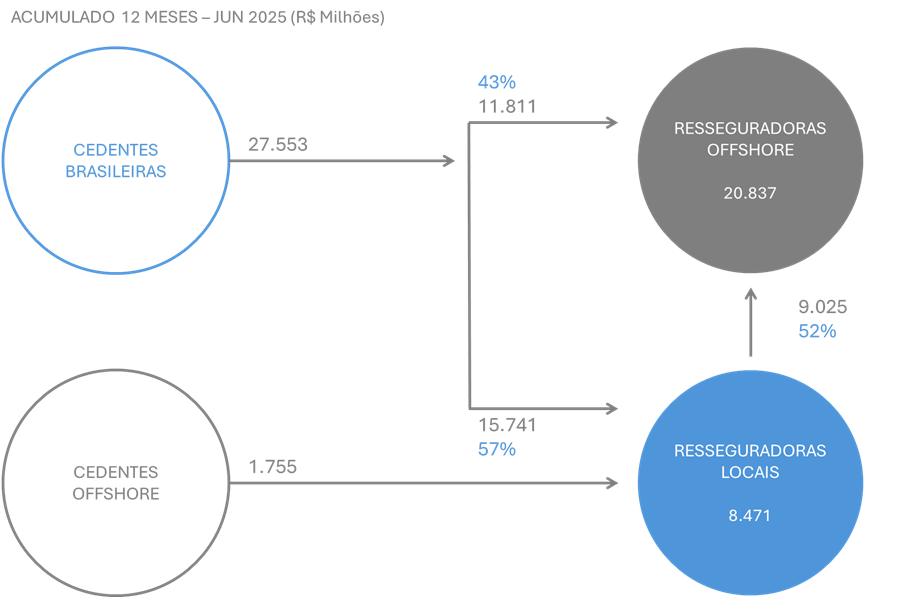

O portfólio passou a operar com menor concentração por evento, reduzindo volatilidade. No Brasil, a visão da gestão é de que o mercado continua como estruturalmente limitado, com baixa penetração de seguros em relação ao PIB, carga tributária elevada e entraves regulatórios. Após a abertura do mercado por completo, as resseguradoras estrangeiras estão usando suas seguradoras domésticas para captar prêmios no mercado local e ceder boa parte diretamente para suas resseguradoras do mesmo grupo no exterior. Em 2019, cerca de 22% dos prêmios originados por seguradoras no Brasil foram diretamente para resseguradoras no exterior.

Fluxo de Resseguros no mercado (líquido de comissão, R$m): Em 2019, 22% dos prêmios brasileiros enviados para resseguradoras offshore

Com a liberalização do mercado, até meados de 2025, cerca de 43% dos prêmios originados no Brasil vão parar diretamente em resseguradoras offshore, onde geralmente os impostos são mais favoráveis, um aumento de 21pp em relação a 2019.

Fluxo de Resseguros no mercado (líquido de comissão, R$m): Em 2025, 43% dos prêmios brasileiros enviados para resseguradoras offshore

Esse ambiente reforça a estratégia de:

- Abertura das duas seguradoras para aumentar o resseguro intragrupo do IRB

- Ampliar a atuação no exterior, especialmente na América Latina e na Europa, onde a companhia avalia existir maior disponibilidade de riscos com perfil de sinistralidade mais favorável.

Vida, Seguradoras e Novos Produtos

A carteira de vida, que já representou cerca de 26% dos prêmios, foi reduzida para aproximadamente 5%, como parte do processo de limpeza e reprecificação. A administração destacou que essa linha inicia agora uma retomada gradual, com foco em seguros de vida em grupo, vida individual, anuidades e produtos como vida inteira, recentemente aprovados, que combinam proteção, acumulação de recursos e benefícios tributários.

Além disso, o IRB planeja a abertura de duas seguradoras, uma de vida e outra de ramos elementares, com início de operação previsto em meados de 2026. O objetivo é capturar diretamente o fluxo de prêmios intragrupo, competindo por riscos hoje originados por seguradoras que não resseguram com o IRB, especialmente em grandes riscos, descritos como a principal alavanca de valor do projeto. Segundo a administração, essas iniciativas não devem demandar capital relevante.

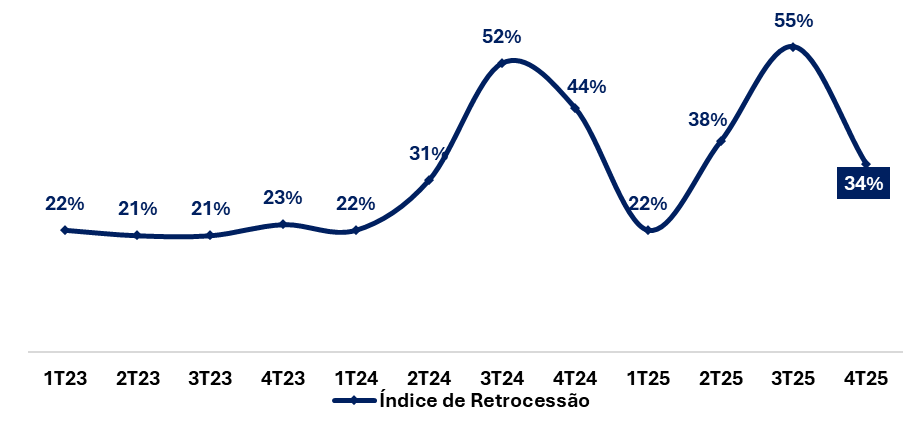

Retrocessão, Reservas e Gestão de Risco

A estratégia de retrocessão do IRB é estruturada em camadas, com foco em proteção contra perdas máximas. Atualmente, a companhia possui cerca de R$ 2,3 bilhões em contratos de retrocessão, dos quais aproximadamente R$ 400 milhões correspondem à proteção efetiva, enquanto o restante está relacionado a operações de fronting, em que o risco vem de terceiros e repassado para resseguradoras desses mesmos grupos no exterior.

A administração destacou que a estratégia passa por reter mais risco, apoiada pela posição de capital e solvência da companhia, reduzindo a necessidade de ampliar a retrocessão. Esse movimento está associado à melhora da qualidade da subscrição, permitindo maior retenção dos riscos de melhor perfil.

Índice de Retrocessão (%): A estratégia é reter mais risco “bom”

Regulação e Estrutura Offshore

A administração citou que o ambiente regulatório brasileiro é desafiador,já que conta com umacarga tributária elevadaecusto de capital alto, assim como poucasiniciativas que impulsionem o desenvolvimento do mercado de seguros e previdência.

Nesse contexto, segue o estudo para abertura de uma subsidiária no exterior, visando ganhos de eficiência operacional, tributária, comercial internacional e melhor utilização de capital, ainda dependente de decisão estratégica e regulatória.

Capital, Dividendos e Pessoas

Com os prejuízos acumulados já compensados, o IRB voltou a ter flexibilidade para retomar a distribuição de dividendos, com payout mínimo de 25% em 2026, podendo aumentar a partir de 2027, condicionado à manutenção de níveis elevados de ROE e às necessidades de capital. A administração destacou que os investimentos nas seguradoras e na estrutura offshore não devem consumir capital relevante, e que a companhia apresenta geração de caixa (cash earnings) superior ao lucro contábil, em função do uso de créditos tributários.

Por fim, foi enfatizada a importância da agenda de pessoas e governança, com a implementação de um novo pacote de remuneração atrelado à performance de longo prazo, retenção de talentos e compra de ações da companhia, inspirado no modelo adotado por outras instituições financeiras. A administração destacou que a mudança de cultura, combinada à melhora do underwriting e ao controle de custos, é um tema recorrente internamente e central para a evolução da companhia.