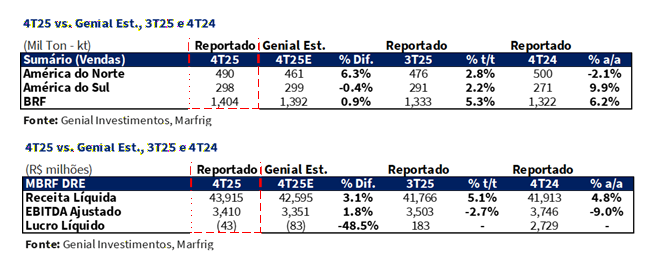

A MBRF divulgou seus resultados do 4T25 hoje (18/mar) após o fechamento do mercado. A companhia reportou uma Receita Líquida de R$43,9b (+3,1% vs. Est.), avançando +5,1% t/t e +4,8% a/a, acima das projeções, refletindo um desempenho mais forte do que o esperado em Marfrig, que veio em R$26,2b (+5,9% vs. Est.; +2,9% t/t; +7,3% a/a), impulsionado por uma alta significativa de preços na América do Sul de R$21,8/kg (+5,8% vs. Est.; +12,1% t/t; +2,4% a/a) e um volume acima do esperado na América do Norte de 490Kt (+6,3% vs. Est.; +2,8% t/t; -2,1% a/a). No lado da BRF, a receita líquida veio flat vs. nossa projeção em R$17,7b (+8,6% t/t; +1,2% a/a), já que o beat doméstico foi integralmente compensado pelo shortfall externo.

O EBITDA Ajustado consolidado atingiu R$3,4b (+1,8% vs. Est.), recuando -2,6% t/t e -9,0% a/a, com margem de 7,8% (-0,1p.p. vs. Est.), comprimindo -0,6p.p. t/t e -1,2p.p. a/a, impulsionado pela divisão Marfrig, particularmente na América do Norte, onde o padrão sazonal típico do 4T pesou sobre os spreads. Avaliamos que isso foi parcialmente compensado pelo desempenho da BRF, levemente acima do projetado.

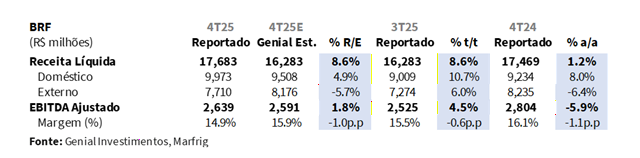

Por segmento, a divisão BRF reportou Receita Líquida de R$17,7b (flat vs. Est.; +8,6% t/t; +1,2% a/a), com o MD resultando em R$10,0b (+4,9% vs. Est.; +10,7% t/t; +8,0% a/a), principalmente devido ao maior volume de vendas de 818Kt (+4,8% vs. Est.; +5,9% t/t; +4,8% a/a), mais do que compensando o shortfall no ME de R$7,7b (-5,7% vs. Est.; +6,0% t/t; -6,4% a/a), este último arrastado pelos ventos contrários na Turquia e efeitos cambiais. A estrutura de custos veio levemente melhor do que o projetado, com COGS/kg de R$9,6/kg (-0,7% vs. Est.; +4,2% t/t; -2,6% a/a), sustentado pelo alívio nos custos de grãos e pelo programa de eficiência BRF+. O EBITDA registrou R$2,6b (+1,8% vs. Est.; +4,5% t/t; -5,9% a/a), com margem de 14,9% (+0,3p.p. vs. Est.; -0,6p.p. t/t; -1,1p.p. a/a), consistente com o processo gradual de acomodação após o pico observado no 3T24–4T24, ainda confortavelmente acima da média histórica de ~12% nos últimos 5A.

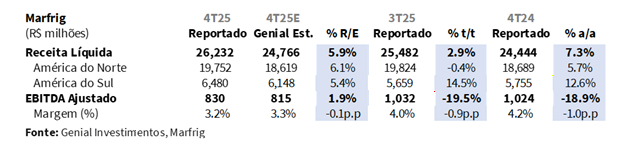

A divisão Marfrig reportou Receita Líquida de R$26,2b (+5,9% vs. Est.; +2,9% t/t; +7,3% a/a), com a América do Norte contribuindo com R$19,8b (+6,1% vs. Est.; -0,4% t/t; +5,7% a/a), impulsionada pelo beat de volume de 490Kt (+6,3% vs. Est.; +2,8% t/t; -2,1% a/a); e a América do Sul entregando R$6,5b (+5,4% vs. Est.; +14,5% t/t; +12,6% a/a) baseado na surpresa de preços (+5,8% vs. Est.; +12,1% t/t; +2,4% a/a). Portanto, o EBITDA atingiu R$830m (+1,9% vs. Est.; -19,5% t/t; -18,9% a/a), com margem de 3,2% (-0,1p.p. vs. Est.; -0,9p.p. t/t; -1,0p.p. a/a).

Por fim, a companhia reportou um Prejuízo no bottom line de -R$43m (+48,5% melhor vs. Est.), revertendo de R$183m no 3T25 e R$2,7b no 4T24, impactado por maiores despesas financeiras, refletindo principalmente o crescimento da dívida bruta média a/a, em um contexto de elevadas taxas de juros de referência (14,43% em 2025 vs. 10,93% em 2024), o que elevou o custo da dívida; e uma maior proporção da dívida denominada em BRL.

Principais Destaques:

(i) BRF Doméstico: Vendas de 818Kt (+4,8% vs. Est.; +5,9% t/t; +4,8% a/a), impulsionadas pela demanda da temporada festiva e pelas vendas recordes de alimentos processados; preço realizado em R$12,2/kg (flat vs. Est.; +4,5% t/t; +3,1% a/a), refletindo preços mais firmes no MD e a normalização do mix de exportações com a reabertura do mercado chinês; (ii) BRF Externo: Embarques de 586Kt (-4,1% vs. Est.; +4,5% t/t; +8,3% a/a), abaixo da estimativa, arrastados pelo excesso de oferta na Turquia; preço realizado em R$13,2/kg (-1,6% vs. Est.; +1,4% t/t; -13,6% a/a), pressionado pelo câmbio e pelos desafios no mercado turco; (iii) BRF Consolidado: COGS/kg em R$9,6/kg (-0,7% vs. Est.; +4,2% t/t; -2,6% a/a), levemente melhor do que o projetado; EBITDA de R$2,6b (+1,8% vs. Est.; +4,5% t/t; -5,9% a/a) e margem de 14,9% (+0,3p.p. vs. Est.; -0,6p.p. t/t; -1,1p.p. a/a), ainda acima da média histórica de ~12% nos últimos 5A; (iv) América do Norte: Preço realizado em US$7,5/kg (-0,1% vs. Est.; -2,1% t/t; +16,9% a/a), em linha; volume de 490Kt (+6,3% vs. Est.; +2,8% t/t; -2,1% a/a), acima do nosso modelo apesar dos níveis historicamente baixos do rebanho; EBITDA de US$28m (-9,9% vs. Est.; -62,7% t/t; -55,2% a/a) e margem de 0,8% (-0,1p.p. vs. Est.; -1,3p.p. t/t; -1,2p.p. a/a), pressionados pelos custos do gado, com os spreads esperados para persistir ao longo do 26E antes de uma inflexão em 28E; (v) América do Sul: Embarques de 298Kt (-0,4% vs. Est.; +2,2% t/t; +9,9% a/a), em linha; preço realizado em R$21,8/kg (+5,8% vs. Est.; +12,1% t/t; +2,4% a/a), acima da nossa projeção; EBITDA de R$682m (+4,9% vs. Est.; +8,5% t/t; +2,8% a/a) e margem de 10,5% (flat vs. Est.; -0,6p.p. t/t; -1,0p.p. a/a), em nível saudável de dois dígitos apesar das pressões nos custos do gado; (vi) EBITDA Consolidado de R$3,4b (+1,8% vs. Est.; -2,6% t/t; -9,0% a/a), margem de 7,8% (-0,1p.p. vs. Est.; -0,6p.p. t/t; -1,2p.p. a/a), impulsionado pela compressão sazonal da Marfrig na América do Norte, parcialmente compensada pelo desempenho resiliente da BRF; (vii) Mesmo reconhecendo os riscos cíclicos associados aos segmentos de aves e alimentos processados, acreditamos que os vetores de valor da fusão permanecem subapreciados, mantendo o case coerente e ainda subvalorizado. Portanto, mantemos nossa recomendação de COMPRAR, com um Target Price 12M em R$23,00, implicando um upside de +33,9%.

MBRF3 4T25 Resultado: No detalhe!

BRF Doméstico — Temporada festiva impulsiona volume; preço em linha

Os volumes domésticos (DM) atingiram 818Kt (+4,8% vs. Genial Est.), avançando +5,9% t/t e +4,8% a/a, acima das nossas projeções, refletindo a demanda sólida durante a temporada festiva de fim de ano (Natal e Ano Novo), que sustentou o consumo de alimentos processados e aves. O desempenho foi sustentado por: (i) força das principais marcas, com Sadia e Perdigão consolidando liderança no mercado natalino brasileiro com 59,9% de market share; (ii) melhora nos indicadores de execução comercial, com aumento de +8% a/a na base de clientes e redução de -1,6p.p. a/a na indisponibilidade de produtos nas lojas; (iii) avanço de +1,1p.p. a/a na aderência ao preço sugerido; e (iii) volume recorde de vendas de produtos processados no ano completo, resultando em ganhos significativos de market share.

O preço realizado foi de R$12,2/kg (flat vs. Genial Est.), avançando +4,5% t/t e +3,1% a/a, exatamente em linha com nosso modelo, refletindo o ambiente de preços mais firme no MD juntamente com a reabertura do mercado chinês a partir de novembro, o que permitiu a normalização do mix voltado para exportação, reduzindo a necessidade de redirecionar cortes de menor valor para o mercado doméstico e, com isso, sustentando melhores realizações médias.

BRF Externo — Volume e preço ficam abaixo das estimativas

Os embarques externos foram reportados em 586Kt (-4,1% vs. Genial Est.), avançando +4,5% t/t e +8,3% a/a, abaixo da nossa estimativa, apesar da reabertura do mercado chinês. Avaliamos que a retomada dos fluxos de exportação foi, ainda assim, significativa, com a companhia obtendo novas autorizações para exportar para a UE, Japão e Cuba durante o trimestre — um marco notável sendo a reabertura, após 7A de embargo, das exportações de carne de frango para países da UE através do sistema de pré-listagem específico em out/25. A estratégia de diversificação geográfica sustentou o crescimento de volumes, com exportações recordes de suíno e produtos processados para 102 países em 2025.

Adicionalmente, o preço realizado foi de R$13,2/kg (-1,6% vs. Genial Est.), avançando +1,4% t/t, mas recuando acentuadamente -13,6% a/a, abaixo da nossa projeção, refletindo (i) o efeito cambial na receita do ME, com a taxa de câmbio média USD/BRL de R$5,40 no 4T25 vs. R$5,85 no 4T24; e (ii) desafios persistentes no mercado da Turquia, onde um aumento acentuado na oferta local continuou a pressionar os preços na categoria in natura, um obstáculo parcialmente mitigado pela crescente participação de produtos processados no mix de vendas do país.

BRF Consolidado — Custos surpreendem positivamente; margem acima do projetado

O COGS/kg veio em R$9,6/kg (-0,7% vs. Genial Est.), avançando +4,2% t/t, mas desacelerando -2,6% a/a, levemente melhor do que nossa projeção, impulsionado por (i) maior volume de vendas; (ii) despesas avançadas de frete refletindo inflação e excesso de demanda para acomodar as operações de fim de ano; (iii) o mix sazonalmente mais pesado de produtos comemorativos; e (iv) o efeito da taxa de câmbio sobre o estoque do mercado externo (R$5,50 no 4T25 vs. R$5,32 no 3T25). Avaliamos que essas pressões foram parcialmente compensadas pela queda nos custos de consumo de grãos, refletindo o planejamento assertivo de compras da companhia e os ganhos do programa de eficiência BRF+, que capturou +R$155m no trimestre e +R$1,0b no ano completo, e considerando que a base do ano anterior era muito mais elevada devido à hiperinflação na Turquia.

Como resultado, o EBITDA atingiu R$2,6b (+1,8% vs. Genial Est.), avançando +4,5% t/t e recuando -5,9% a/a, levemente acima do nosso valor, com margem de 14,9% (+0,3p.p. vs. Est.), contraindo -0,6p.p. t/t e -1,1p.p. a/a, consistente com a expectativa de um processo gradual de acomodação das margens após o pico observado no 3T24–4T24, ainda confortavelmente acima da média histórica de 5A (~12%), reforçando a melhora organizacional no perfil de lucratividade da BRF.

Marfrig – América do Norte: Margens comprimidas pelo padrão sazonal

A divisão reportou um preço realizado de US$7,5/kg (-0,1% vs. Genial Est.), recuando -2,1% t/t, mas acelerando +16,9% a/a, precisamente em linha com nossa estimativa, refletindo o típico arrefecimento sazonal da demanda por carne bovina nos EUA no 4T, consistente com o recuo observado no indicador de preço médio abrangente do USDA, que ficou em US$368,4/cwt (-5% a/a) — o que limitou a capacidade da companhia de repassar integralmente os custos de insumos mais elevados. Em termos de vendas, o volume totalizou 490Kt (+6,3% vs. Genial Est.), avançando +2,8% t/t e recuando -2,1% a/a, acima da nossa avaliação, dado que havíamos modelado uma queda t/t refletindo a sazonalidade típica de fim de ano na demanda por carne bovina nos EUA e o fato de que o rebanho bovino norte-americano permanece em níveis historicamente baixos, com dados do USDA apontando para um recuo de -1% a/a no abate.

No lado da estrutura de custos, o COGS/kg registrou US$7,2/kg (-1,8% vs. Genial Est.), recuando -2,7% t/t e avançando +16,6% a/a, melhor do que o estimado, à medida que a leve tendência de recuo nos custos de aquisição de gado se materializou conforme esperado. O benchmark USDA KS Steer atingiu US$230,4/cwt (-2% t/t), refletindo uma disponibilidade de gado moderadamente maior. Ainda assim, os custos de matéria-prima permanecem altamente elevados em termos anuais, mantendo o spread estruturalmente comprimido, já que o benchmark aumentou +22% a/a.

Como resultado, o EBITDA foi reportado em US$28m (-9,9% vs. Genial Est.), caindo acentuadamente -62,7% t/t e -55,2% a/a, abaixo da nossa estimativa, com margem de 0,8% (-0,1p.p. vs. Genial Est.), contraindo -1,3p.p. t/t e -1,2p.p. a/a, resultado dos maiores preços de compra de gado devido à baixa disponibilidade, apesar dos maiores preços de venda, insuficientes para compensar o impacto do aumento nos custos do gado no mesmo período. Destacamos que esses sinais indicam que os spreads devem persistir ao longo da maior parte do 26E antes de uma inflexão mais significativa em 28E.

Marfrig – América do Sul: Surpresa de preço impulsiona beat de receita

A divisão reportou um preço realizado de R$21,8/kg (+5,8% vs. Genial Est.), avançando +12,1% t/t e +2,4% a/a, acima da nossa projeção, refletindo realizações de exportação mais firmes, com as exportações representando 58% (+5p.p. a/a) da receita do segmento, sustentadas pela demanda resiliente por carne bovina nos principais destinos, com China e Hong Kong absorvendo 46% do total das exportações, os EUA em 22% (+8p.p. t/t, mesmo diante das tarifas impostas pelo governo Trump), e países europeus em 19%. O volume veio praticamente em linha em 298Kt (-0,4% vs. Genial Est.), avançando +2,2% t/t e +9,9% a/a, consistente com (i) o contínuo ramp-up das plantas brasileiras nas unidades de Várzea Grande (MT) e Promissão (SP); (ii) consolidação de maiores taxas de utilização em toda a região; e (iii) níveis robustos de exportação apesar dos ventos contrários tarifários do governo Trump, com a operação da América do Sul exportando para 100 países em 2025.

No lado dos custos, o COGS/kg registrou R$18,3/kg (+6,6% vs. Genial Est.), avançando +12,6% t/t e +4,9% a/a, pior do que o esperado, refletindo pressão contínua dos preços do gado nas principais geografias: (i) Brasil em R$317/arroba (+4% t/t); (ii) Uruguai em US$5,3/kg (+3% t/t); e (iii) Argentina em US$4,5/kg (+7% t/t). O beat de custos vs. estimativa foi, portanto, impulsionado por um ambiente de custos de gado mais adverso do que o modelado, particularmente no Uruguai e na Argentina.

Ainda assim, a surpresa no preço do gado foi mais do que compensada, com a diluição dos custos fixos em maiores volumes de embarque proporcionando uma compensação parcial adicional. Como resultado, o EBITDA atingiu R$682m (+4,9% vs. Genial Est.), acelerando +8,5% t/t e +2,8% a/a, acima da nossa estimativa, com margem de 10,5% (flat vs. Genial Est.), contraindo -0,6p.p. t/t e -1,0p.p. a/a. Apesar da compressão de margem, refletindo o aumento estrutural nos custos do gado nas três geografias, a lucratividade permaneceu em um nível saudável de dois dígitos.

Nossa visão e recomendação

FCF levemente negativo e alavancagem sobe um pouco, conforme esperado

A companhia reportou FCF de -R$63m (vs. R$9m Est.), revertendo a geração de R$142m no 3T25 e R$1,6b no 4T24, impulsionado principalmente por (i) maiores desembolsos de CAPEX em R$2,2b (+16% vs. Est.; +20% t/t; +58% a/a), dado o fechamento da aquisição da Gelprime e o ramp-up do projeto greenfield em Jeddah – Arábia Saudita, na BRF; a consequência sazonal da maior concentração de investimentos no último trimestre do ano devido aos menores níveis de atividade na National Beef; e pela conclusão de projetos na América do Sul; (ii) maiores despesas com juros em R$1,5b (+6% vs. Est.; +12% t/t; +9% a/a); apesar (iii) do maior FCO, que atingiu R$3,6b (+10% vs. Est.; +9% t/t; -17% a/a).

Em termos de alavancagem, a companhia reportou um aumento no índice de Dívida Líq./EBITDA para 3,3x, em BRL (flat vs. Est.; +0,2x t/t; +0,5x a/a), totalmente em linha com o que discutimos em nosso relatório de prévia, subindo sequencialmente devido a um aumento esperado na dívida líquida impulsionado pela apreciação do câmbio USD/BRL no final do período para R$5,50 (vs. R$5,32 no 3T25), que elevou a dívida em moeda estrangeira em BRL; e uma queda no EBITDA Ajustado LTM para R$13b (flat vs. Est.; -3% t/t).

Alavancagem: Desalavancagem em ritmo lento no curto prazo

Avaliamos que a alavancagem permanece uma preocupação recorrente para os investidores, refletindo o balanço consolidado após a integração de Marfrig e BRF, combinado com níveis mais elevados de CAPEX e distribuição de dividendos durante o processo de fusão. No curto prazo, esperamos que a alavancagem permaneça relativamente estável ao longo de 2026 (3,3–3,5x), já que a geração de EBITDA deve permanecer amplamente similar aos níveis de 2025, considerando a suavização dos ciclos de proteína frente aos ganhos de EBITDA provenientes de sinergias, o que limita o espaço para uma redução mais significativa apenas por meio da performance operacional.

Como resultado, entendemos que o foco do management ao longo do próximo ano deve permanecer em iniciativas de liability management, buscando oportunidades para otimizar o perfil da dívida e reduzir custos financeiros sempre que possível. No entanto, ressaltamos que o principal vetor estrutural de desalavancagem será a recuperação do ciclo da carne bovina na América do Norte, particularmente por meio da operação National Beef. À medida que as margens da indústria melhorem mais adiante (2027–2028), o negócio deve voltar a apresentar um perfil mais robusto de geração de FCF.

Nesse momento, uma geração mais forte de EBITDA proveniente da plataforma de carne bovina nos EUA poderia acelerar de forma relevante a redução da dívida, potencialmente levando a alavancagem para ~2x Dívida Líq./EBITDA (28E), saindo do patamar atual próximo de 3x.

Conflito no Oriente Médio: Impacto positivo em preços vs. custos logísticos

É possível que o conflito envolvendo o Irã traga benefícios de curto prazo para a MBRF, potencialmente sustentando preços e volumes mais elevados, embora riscos logísticos permaneçam caso as disrupções se prolonguem. O Oriente Médio representa ~5% da receita líquida da companhia, mas pode atingir 8–10% do EBITDA 26E, refletindo sua crescente relevância estratégica. A companhia depende fortemente do Estreito de Ormuz como rota logística para a região, embora os impactos até o momento tenham sido limitados.

Se as interrupções forem temporárias, (i) preços domésticos mais firmes e (ii) o maior nível de estoques da companhia podem favorecer o desempenho operacional. Por outro lado, (iii) um conflito prolongado poderia elevar custos de frete e exigir rotas alternativas, pressionando margens no médio prazo.

BRF: Momento ainda forte apesar da pressão na Turquia

Dentro do portfólio internacional, a Turquia permaneceu como o principal destaque negativo, refletindo um ambiente operacional significativamente mais desafiador em 2025 em comparação com o forte desempenho observado em 2024. O mercado de frango turco registrou um aumento relevante na oferta local (~+11% a/a), levando a um excesso de disponibilidade doméstica e pressão de queda sobre os preços. Como a maior parte da produção no país é consumida internamente — com apenas ~25–30% exportado — o excesso de oferta se traduziu diretamente em menor rentabilidade, especialmente no final do ano, quando o 4T25E provavelmente se tornou particularmente desafiador para a operação.

Olhando à frente, no entanto, vemos um cenário ainda construtivo para a BRF entrando em 2026. Entre os principais catalisadores estão (i) a retomada das exportações para a China a partir do Rio Grande do Sul, o que deve impulsionar o embarque de cortes de maior valor, como asas e pés, bem como (ii) a reabertura do mercado europeu sob o regime de pre-approval listing, permitindo que a companhia volte a vender peito de frango para um destino premium após vários anos de ausência. Esses fatores devem vir acompanhados de (iii) demanda forte em mercados-chave (incluindo Japão, Europa e China) e do aumento do spread de preços entre frango e carne bovina, favorecendo o trade-down de consumo (substituição de carne vermelha por frango).

Especificamente na Turquia, a companhia continuará buscando maior diversificação de exportações e maior participação de produtos processados, que têm mostrado margens mais estáveis e devem ajudar a mitigar ao longo do tempo o impacto do excesso de oferta local.

América do Norte: Ciclo estabilizando em 26E, com recuperação a partir de 27E

Esperamos que 2026 permaneça semelhante a 2025 para a operação de carne bovina na América do Norte, com o ciclo ainda em sua fase final negativa. Embora as margens possam apresentar melhora marginal, o perfil geral de rentabilidade deve permanecer próximo dos níveis atuais, refletindo o ambiente de oferta restrita de gado nos EUA. Avaliamos que as margens podem se aproximar de ~2%, ligeiramente acima do nível de ~1,5% discutido anteriormente, embora o 1T26E deva permanecer mais fraco devido a um cut-out mais baixo no início do ano.

Além disso, vale destacar que concorrentes como a Tyson reportaram resultados mais pressionados, reforçando o ambiente operacional desafiador em todo o setor. Ao mesmo tempo, ajustes de capacidade na indústria — particularmente por parte da Tyson, mas também de players como Cargill e JBS — devem gradualmente reduzir a pressão de oferta e sustentar os spreads da carne bovina ao longo do tempo. Combinados com uma demanda ainda resiliente por carne bovina no mercado norte-americano, esses ajustes podem permitir uma melhora modesta ao longo de 2026, embora o ano ainda deva se assemelhar a 2025 em termos de rentabilidade.

Olhando mais adiante, continuamos vendo uma inflexão mais significativa a partir de 2027, quando o ciclo do gado nos EUA deve começar a se normalizar. Nesse estágio, espera-se que as margens da indústria retornem para níveis históricos de meio de ciclo, potencialmente em ~6–7%, com uma recuperação mais forte mais provável se aproximando de 2028.

América do Sul: Volumes de exportação devem permanecer fortes

É importante destacar (i) a melhora na utilização das plantas na América do Sul, com ganhos de escala, e (ii) a continuidade da otimização das operações como principais vetores. Em paralelo, o mix de portfólio continuou evoluindo, com maior participação de produtos processados em relação aos anos anteriores, reforçando a estratégia de ampliar a exposição a produtos de maior valor agregado dentro da divisão. O desempenho das exportações também surpreendeu positivamente, com dezembro registrando um resultado a/a particularmente forte, apesar das preocupações relacionadas às tarifas impostas pela administração Trump, estendendo a tendência recente de volumes recordes de exportação de carne bovina brasileira.

Olhando à frente, esperamos que as exportações continuem crescendo em 2026, sustentadas principalmente pela oferta mais restrita de gado no Brasil. Nossas estimativas para o rebanho brasileiro sugerem um potencial de queda de -7% a/a 26E, o que deve restringir a disponibilidade doméstica. Nesse contexto, frigoríficos com licenças de exportação tendem a priorizar mercados externos, onde a realização de preços em USD tende a ser mais atrativa.

Como resultado, vemos uma realocação natural da produção para exportações, especialmente se os preços internacionais da carne bovina continuarem subindo ao longo do ano. Outro fator que reforça essa visão é o teto esperado de preços no mercado doméstico, que pode limitar a capacidade de repasse integral do aumento dos custos do gado no Brasil. Em contraste, os mercados internacionais podem oferecer uma dinâmica de preços mais favorável, incentivando produtores a direcionar uma parcela maior da produção para exportação.

Sadia Halal JV: Plataforma estratégica e opcionalidade de IPO

Em nossa última conversa com a companhia, foi informado que o fechamento da operação para JV Sadia Halal ainda depende de aprovações regulatórias finais, com a conclusão esperada para o início de 2026. A transação amplia a parceria com o Public Investment Fund (PIF) da Arábia Saudita, por meio de sua subsidiária Halal Products Development Company (HPDC), consolidando todas as operações halal da MBRF no Oriente Médio e Norte da África (MENA) em uma única plataforma.

Do ponto de vista estratégico, 2025 foi um ano-chave para o fortalecimento da liderança da companhia no Oriente Médio, marcado por diversas iniciativas na região: (i) o lançamento da JV Addoha para produção local de frango fresco, (ii) a expansão da parceria com a HPDC por meio da plataforma Sadia Halal, e (iii) investimentos contínuos, como a planta greenfield de alimentos processados na região. Os ativos transferidos para a JV geraram ~US$2.1b em receita e US$230m em EBITDA (LTM jun/25), implicando um múltiplo de entrada de ~9x EV/EBITDA. Após a finalização da estrutura, a MBRF manterá 70% de participação controladora, enquanto a HPDC reinvestirá capital para restaurar sua participação de 30%.

Do ponto de vista operacional, a estrutura inclui um acordo de fornecimento renovável de 10A, no qual as plantas brasileiras venderão frango e produtos processados para a Sadia Halal a custo + ~5%, garantindo estabilidade de margens nos fluxos de exportação e reforçando o papel da plataforma como porta de entrada para o mercado halal. Sob a ótica estratégica, a JV também é vista como um potencial plataforma de mercado de capitais, com a possibilidade de um IPO por volta de 2027, frequentemente discutida por investidores. Embora a comunicação oficial tenha sugerido potenciais múltiplos de saída acima dos níveis atuais de entrada, o principal racional de investimento está menos em arbitragem financeira de curto prazo e mais na capacidade de escalar a plataforma halal.

Desacelerando, mas com luz no fim do túnel

Em nossa prévia, atualizamos nosso modelo para incorporar as sinergias operacionais esperadas da fusão entre Marfrig e BRF, que agora estimamos dever totalizar ~R$1b cumulativamente nos próximos 3A (R$608m 26E, R$313m 27E e R$83m 28E), de acordo com as iniciativas de eficiência anunciadas pela companhia. Esses ganhos devem vir principalmente de (i) otimização de supply (R$470m); (ii) reestruturação organizacional (R$231m); e (iii) eficiência comercial e logística (R$230m), com a maior parte esperada para impactar o lucro bruto (~63%) e o restante o SG&A (~37%).

Na prática, a incorporação dessas sinergias em nossas estimativas ajuda a mitigar a compressão de margem esperada para este ano (-0,5% a/a 26E vs. -2,5% sem sinergias), especialmente em um contexto em que a maioria das unidades de negócio da companhia está entrando em uma fase mais suave de seus respectivos ciclos de proteína. A compressão de margem da BRF após o pico observado em 2024 (14,9% no 4T25; -1,2p.p. a/a) permanece um ponto de atenção, uma vez que a MBRF continua altamente dependente do ciclo de aves (77% do EBITDA consolidado no 4T25 veio da BRF).

Em nossa visão, o mercado ainda parece estar precificando uma deterioração de margem mais acentuada vs. o que nosso modelo indica, provavelmente ignorando os potenciais ganhos da integração operacional entre as duas companhias (Marfrig + BRF). Portanto, mesmo reconhecendo os riscos cíclicos associados aos segmentos de aves e alimentos processados, acreditamos que os vetores de valor da fusão permanecem subapreciados, mantendo o case coerente e ainda subvalorizado. Portanto, mantemos nossa recomendação de COMPRAR, com um Target Price 12M em R$23,00, implicando um upside de +33,9%.