A Minerva divulgou seus resultados do 4T25 ontem, 18/mar, após o fechamento do mercado. Os números vieram levemente abaixo do esperado, com (i) custos mais elevados e (ii) volume abaixo das nossas estimativas, resultando em EBITDA de R$1,2b (-11% vs. Est.; -10% vs. Consenso BBG), e margem de 8,2% (-0,9p.p. vs. Est.; -0,7p.p. t/t; -0,6p.p. a/a). Na ausência de um catalisador de curto prazo — seja (i) estabilização dos preços do gado; (ii) reversão da taxa de câmbio USD/BRL; ou (iii) uma surpresa na geração de FCF — vemos upside limitado a partir dos níveis atuais. Portanto, decidimos rebaixar paraMANTER (vs. COMPRAR anteriormente), com um Target Price 12M revisado para R$4,75 (vs. R$8,75 anteriormente), implicando um upside de +10,5%. Recomendamos a leitura da seção “Nossa visão” para maiores detalhes sobre o rebaixamento.

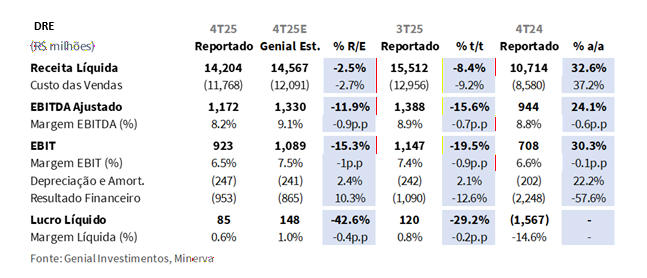

Voltando para as dinâmicas do 4T25, a Receita Líquida totalizou R$14,2b (-2,5% vs. Est.), abaixo da nossa projeção, recuando -8,4% t/t e avançando +32,6% a/a, sustentada por um beat de preço que compensou parcialmente o miss de volume. Os embarques atingiram 498Kt (-7,3% vs. Est.), recuando -10,6% t/t e avançando +21,5% a/a, refletindo uma normalização sazonal mais pronunciada do que a modelada após o trimestre de pico do 3T25, mas consistente com a tendência do setor, já que o abate nacional brasileiro recuou para 7,6m de cabeças (-6% t/t), com resfriamento sequencial similar observado no Paraguai (478K cabeças; -14% t/t) e na Argentina (3,4m de cabeças; -5% t/t). O preço realizado foi de R$28,5/kg (+5,2% vs. Est.), avançando +2,4% t/t e +9,1% a/a, sustentado por um ambiente firme de precificação no setor, com os preços de exportação de carne bovina fresca brasileira em média de US$5,6/kg (+15% a/a), mesmo com a taxa de câmbio USD/BRL cedendo (-7,6% a/a).

O COGS/kg veio em R$23,6/kg (+5,0% vs. Est.), avançando +1,6% t/t e +12,9% a/a, refletindo a valorização generalizada dos preços do gado em todas as geografias. Agravando isso, o SG&A também veio acima das expectativas em 10,7%da receita líquida (+1,4p.p. t/t), já que a base de receita menor limitou a diluição dos custos fixos. Como resultado, o EBITDA Ajustado atingiu R$1,2b (-11,9% vs. Est.), recuando -15,6% t/t e avançando +24,1% a/a, com margem de 8,2% (-0,9p.p. vs. Est.; -0,7p.p. t/t; -0,6p.p. a/a).

Principais Destaques:

(i) Receita Líquida de R$14,2b (-2,5% vs. Est.; -8,4% t/t; +32,6% a/a), abaixo da nossa projeção nos volumes enquanto o preço veio acima das expectativas; embarques de 498Kt (-7,3% vs. Est.; -10,6% t/t; +21,5% a/a) refletiram uma normalização sazonal mais pronunciada do que a modelada após o trimestre de pico do 3T25, consistente com a tendência do setor de resfriamento sequencial do abate no Brasil (-6% t/t), Paraguai (-14% t/t) e Argentina (-5% t/t); o preço realizado foi de R$28,5/kg (+5,2% vs. Est.; +2,4% t/t; +9,1% a/a), sustentado por um ambiente firme de precificação no setor, com os preços de exportação de carne bovina fresca brasileira em média de US$5,6/kg (+15% a/a); (ii) COGS/kg de R$23,6/kg (+5,0% vs. Est.; +1,6% t/t; +12,9% a/a), acima das expectativas, refletindo a valorização generalizada dos preços do gado em todas as geografias — Brasil (R$317,8/arroba; +4% t/t), Uruguai (US$5,4/kg; +32% a/a), Paraguai (US$4,3/kg; +27% a/a), Argentina (US$4,7/kg) e Colômbia (US$5,4/kg; +44% a/a); agravando isso, o SG&A também decepcionou em 10,7% da receita líquida (+1,0p.p. vs. Genial Est.; +1,4p.p. t/t), já que a base de receita menor limitou a diluição dos custos fixos; (iii) EBITDA de R$1,2b (-11,9% vs. Est.; -15,6% t/t; +24,1% a/a), com margem de 8,2% (-0,9p.p. vs. Est.; -0,7p.p. t/t; -0,6p.p. a/a), pressionado pelo efeito combinado da inflação de custos de insumos e da desalavancagem do SG&A sobre uma base de receita sazonalmente mais fraca; (iv) Portanto, decidimos rebaixar para MANTER (vs. COMPRAR anteriormente), com um Target Price 12M revisado para R$4,75 (vs. R$8,75 anteriormente), implicando um upside de +10,5%. Reconhecemos que esse rebaixamento chega tarde, mas reiteramos que é improvável ver potenciais catalisadores emergirem no curto prazo, dado o cenário macro atual que temos.

BEEF3 Resultado 4T25: No detalhe!

Receita Líquida: Retração sazonal de volume mais acentuada.

A companhia reportou receita líquida total de R$14,2b (-2,5% vs. Genial Est.), recuando -8,4% t/t e avançando +32,6% a/a. O miss vs. nossas estimativas foi inteiramente impulsionado pelos volumes, com embarques de 498Kt (-7,3% vs. Genial Est.; -10,6% t/t; +21,5% a/a), refletindo uma normalização sazonal mais pronunciada do que a modelada após o trimestre de pico do 3T25, mas consistente com a tendência do setor, já que o abate nacional brasileiro recuou para 7,6m de cabeças no 4T25 (-6% t/t), com resfriamento sequencial similar observado no Paraguai (478K cabeças; -14% t/t) e na Argentina (3,4m de cabeças; -5% t/t).

Parcialmente compensando isso, o preço realizado de R$28,5/kg veio acima das expectativas (+5,2% vs. Genial Est.; +2,4% t/t; +9,1% a/a), sustentado por um ambiente firme de precificação no setor. Os preços de exportação de carne bovina fresca brasileira em média foram de US$5,6/kg no 4T25 (+15% a/a), sustentados por volumes recordes nacionais de exportação de 944Kt (+35% a/a; +10% t/t). Olhando para a companhia, os embarques totais de exportação foram de 296Kt (-11% t/t; +32% a/a), embora oriundos de diferentes regiões.

Por origem, o Brasil respondeu por R$8,6b (-13,8% t/t; +59,9% a/a), ou 57% do pool consolidado, seguido pelo Uruguai em R$1,5b (+34,4% a/a), Paraguai em R$1,5b (+3,4% a/a) e Argentina em R$1,5b (-10,7% a/a), este último refletindo a queda de volume apesar dos preços mais fortes. No lado das exportações, as Américas (35%), Ásia (23%) e Oriente Médio (14%) foram os principais destinos consolidados, com o mercado externo atingindo R$9,1b (+49,2% a/a) e representando 60% da receita bruta.

EBITDA: Pressão de margem por custos de insumos e SG&A.

O COGS/kg registrou R$23,6/kg (+5,0% vs. Genial Est.; +1,6% t/t; +12,9% a/a), acima das expectativas, refletindo a valorização generalizada dos preços do gado nas geografias de operação da companhia. No Brasil, o preço do gado médio foi de R$317,8/arroba (+4% t/t; +23% a/a), revertendo o alívio temporário observado no 3T25 que havia sido desencadeado pela incerteza tarifária. A pressão de custos foi ainda mais aguda nas operações sul-americanas ex-Brasil: o Uruguai viu os preços do gado atingirem US$5,4/kg (+4% t/t; +32% a/a), Paraguai US$4,3/kg (+2% t/t; +27% a/a), Argentina US$4,7/kg e Colômbia US$5,4/kg (+15% t/t; +44% a/a), todos em estágios mais avançados do aperto de seus respectivos ciclos pecuários.

Agravando a pressão do COGS, o SG&A também veio acima das nossas expectativas em 10,7% da receita líquida (+1,0p.p. vs. Est.; +1,4p.p. t/t), já que havíamos modelado um índice em linha com os níveis do 3T25. O aumento sequencial reflete a base de receita menor em um trimestre sazonalmente mais fraco, o que limitou o efeito de diluição dos custos fixos que havia impulsionado o forte desempenho do SG&A nos trimestres anteriores. Como resultado, o efeito líquido do COGS + SG&A foi prejudicial à margem. O EBITDA Ajustado atingiu R$1,2b (-11,9% vs. Genial Est.; -15,6% t/t; +24,1% a/a), com margem de 8,2% (-0,9p.p. vs. Genial Est.; -0,7p.p. t/t; -0,6p.p. a/a).

Lucro Líquido: Resultado financeiro impulsiona o miss.

No bottom line, o lucro líquido da companhia foi de R$85m (-42% vs. Genial Est.; -29,2% t/t), com margem de 0,6% (-0,4p.p. vs. Genial Est.; -0,2p.p. t/t). O miss vs. estimativas foi impulsionado por dois fatores combinados. Primeiro, o EBIT veio em R$923m (-15,3% vs. Genial Est.; -19,5% t/t; +30,3% a/a), com margem de 6,5% (-1,0p.p. vs. Genial Est.), consequência direta das pressões de COGS e SG&A discutidas acima.

Segundo, e de forma mais severa, o resultado financeiro totalizou -R$953m (+10,3% vs. Genial Est.; -12,6% t/t; -57,6% a/a), vindo pior do que o esperado e pressionado pelos efeitos negativos dos derivativos de hedge cambial, em linha com a política de gestão de risco da companhia de fazer hedge de pelo menos 50% de sua dívida de longo prazo em USD, somado ao efeito negativo da taxa de câmbio USD/BRL que encerrou em R$5,50 (vs. R$5,32 no 3T25) sobre a dívida em moeda estrangeira denominada em BRL.

Nossa visão e recomendação

FCF: Consumo sazonal de WC; queima trimestral.

O FCF veio em -R$408m (vs. R$31m Est.; revertendo +R$2,5b no 3T25 e +R$990m no 4T24), bem abaixo das projeções, refletindo a confluência de três vetores negativos. (i) O EBITDA de R$1,2b (-12% vs. Est.; -16% t/t; +24% a/a) ficou abaixo das nossas projeções e do consenso; (ii) o capital de giro (WC) reverteu para um consumo de -R$598m (+6% vs. Est.; revertendo +R$2,5b no 3T25 e +R$692m no 4T24), refletindo a típica recomposição sazonal de estoque no 4T, uma contrapartida natural ao agressivo processo de desestocagem do inventário de carne que havia sido acumulado nos EUA em antecipação às tarifas impostas pelo governo Trump, que havia impulsionado a geração excepcional de FCF no 3T25.

Adicionalmente, (iii) as despesas financeiras caixa de -R$591m (+67% vs. Est.; -48% t/t; +39% a/a) vieram significativamente piores do que o modelado, consistentes com a dinâmica do resultado financeiro discutida na seção de lucro líquido. Por fim, o CAPEX também veio levemente acima das projeções em R$391m (+3% vs. Est.; +15% t/t; +77% a/a), refletindo manutenção da base de ativos e investimentos contínuos de expansão orgânica, particularmente no Brasil.

Trajetória de desalavancagem mostra primeiros sinais de fadiga.

A companhia encerrou o 4T25 com dívida líquida de R$12,8b (+8,1% t/t; -18,3% a/a), com o aumento sequencial refletindo o burn de FCF de -R$408m e o pagamento de dividendos intermediários de R$162m em dez/25, a primeira deterioração t/t na dívida líquida após três trimestres consecutivos de melhora. Em termos de alavancagem, medida pela Dívida Líq./EBITDA, subiu para 2,6x (+0,1x t/t), uma reversão modesta, mas notável na trajetória de desalavancagem que, em nossa visão, reforça a importância de monitorar a conversão de FCF nos próximos trimestres de 2026, particularmente com a persistência das pressões de custos do gado e com o vento favorável da liberação de WC do 3T25 já superado. A dívida bruta total ficou em R$27,8b (-7,6% a/a), com 68% denominada em USD e duration de ~4,0A, com caixa de R$15,0b suficiente para cobrir o cronograma de amortização até 2029.

No lado positivo, a companhia fez progressos significativos em sua estratégia ativa de gestão de passivos ao longo de 2025, recomprando e cancelando um total de US$586,3m (~R$3,2b) em seus Bonds 2028 e 2031 — incluindo US$35,5m (~R$120m) do Bond 2031 tão recentemente quanto mar/26. Adicionalmente, 187m de bônus de subscrição permanecem em aberto, representando R$936m em potenciais entradas de caixa futuras até meados de 2028, proporcionando um possível vetor adicional positivo para a estrutura de capital.

Conflito no Oriente Médio: Risco operacional mínimo, rotas preservadas.

O Oriente Médio representa ~10% da receita de exportação LTM da companhia, ou ~6% da receita LTM consolidada. Crucialmente, os principais destinos da companhia na região — Israel, Jordânia, Líbano e Arábia Saudita — respondem por 85% de suas exportações para o Oriente Médio, e suas rotas logísticas permanecem inteiramente preservadas, pois estão localizadas distantes do epicentro do conflito (Irã e Estreito de Ormuz).

Isso tende a diferenciar estruturalmente a Minerva vs. pares mais dependentes do estreito como rota de trânsito, limitando tanto o risco operacional de curto prazo quanto o risco de margem. A companhia continua monitorando de perto os desdobramentos e avaliando proativamente os potenciais impactos — uma postura que consideramos adequada dado o caráter fluido do conflito, embora os níveis atuais de exposição sugiram downside limitado para nossas estimativas.

América do Sul: Volumes de exportação devem permanecer robustos.

Olhando adiante, esperamos que as exportações continuem se expandindo em 2026, sustentadas principalmente pelo aperto na oferta de gado no Brasil. Nossas estimativas para o rebanho brasileiro sugerem uma potencial queda de -7% a/a 26E, o que deve apertar a disponibilidade doméstica de oferta. Nesse contexto, os processadores com licenças de exportação devem priorizar os mercados externos, onde a realização de preços em USD tende a ser mais atrativa.

Como resultado, vemos uma mudança natural de alocação em direção às exportações, particularmente se os preços internacionais da carne bovina continuarem subindo ao longo do ano. Outro fator que sustenta essa visão é o teto de preços esperado no mercado doméstico, o que poderia limitar a capacidade de repasse integral dos custos mais elevados do gado no Brasil. Em contraste, os mercados internacionais podem oferecer uma dinâmica de preços melhor, incentivando os produtores a alocar uma parcela maior da produção para exportações.

Da abundância à fadiga.

Com uma receita líquida encerrada em 2025 em R$54,8b (+60,9% a/a), e EBITDA em R$4,8b (+54,1% a/a), e a trajetória de desalavancagem em ritmo mais acelerado do que o esperado, podemos claramente afirmar que o ano completo demonstrou grande solidez. Dito isso, acreditamos que o 4T25 já mostrou os primeiros sinais de fadiga. Acreditamos que o mercado já precificou em grande parte as conquistas de 2025 (+50% de alta nos preços das ações entre ago-nov/25). No entanto, além das oportunidades de arbitragem entre BEEF3 e BEEF11 — com o bônus de subscrição acompanhando a oferta de follow-on a um preço de exercício de R$5,17 — tendo essencialmente se esgotado, o mercado de proteínas também tomou um rumo pior.

Os preços do gado brasileiro estão subindo junto com o ciclo, já atingindo R$348/arroba em spot no início de mar/26 (+10% vs. 4T25; +15% vs. 3T25), com a retenção de fêmeas acelerando. Constatamos que a razão fêmeas/abate total já caiu para 30% atualmente vs. 38% 6M atrás e o ciclo de recomposição do rebanho apenas começando apontando para uma potencial inflação adicional nos custos de insumos ao longo do 26E para frigoríficos focados em boi. À medida que a oferta se aperta, os frigoríficos tendem a enfrentar uma base de custos estruturalmente mais elevada com capacidade limitada de repasse integral no mercado doméstico — o consumo doméstico já demonstra sinais de perda de momentum. Agravando isso, a atual apreciação do BRL vs. USD (R$5,25 vs. R$5,40 no 4T25) está corroendo a arbitragem de exportação que foi um vetor-chave de receita em 2025, enquanto os importadores provavelmente continuarão comprando carne bovina sul-americana dada a diferença de preço ainda existente, seu poder de barganha enfraquece à medida que o USD perde terreno, reduzindo o momentum de volume e precificação que a companhia capturou tão efetivamente no ano passado.

A ação já depreciou -24% nos últimos 30 dias, refletindo o crescente reconhecimento do mercado dessas dinâmicas. Na ausência de um catalisador de curto prazo — seja (i) estabilização dos preços do gado; (ii) reversão da taxa de câmbio USD/BRL; ou (iii) uma surpresa na geração de FCF — vemos upside limitado a partir dos níveis atuais. Portanto, decidimos rebaixar para MANTER (vs. COMPRAR anteriormente), com um Target Price 12M revisado para R$4,75 (vs. R$8,75 anteriormente), implicando um upside de +10,5%. Reconhecemos que esse rebaixamento chega tarde, mas reiteramos que é improvável ver potenciais catalisadores emergirem no curto prazo, dado o cenário macro atual que temos.