Conclusão

Seguimos com a recomendação de MANTER para BRAV3. O múltiplo implícito da transação (US$6,7 EV/1P) é superior ao patamar atual da companhia (US$5,9 EV/1P), mesmo considerando que os ativos vendidos são majoritariamente gás natural, que possui menor valor econômico em relação ao óleo. Ajustando pelo mix energético do portfólio da empresa (apenas 8% gás), estimamos um múltiplo “justo” próximo de US$9 EV/1P, o que indica potencial de valorização de aproximadamente 52% frente ao preço atual. Essa diferença reforça que a transação pode atuar como um catalisador para destravar valor, ao sinalizar para o mercado um preço implícito mais elevado para reservas, além de permitir à Brava executar sua estratégia de desalavancagem, concentrar-se em ativos mais rentáveis (óleo) e abrir espaço para distribuição de dividendos.

Certificações de reserva no 1T26. Por outro lado, o valor rumorando para a venda (US$450 milhões) representa um desconto de cerca de 17% em relação ao cenário mais pessimista das certificações (US$588 milhões), embora parte dessa diferença possa ser explicada pela queda do Brent (de >US$70 para ~US$60/barril). Esperamos que esse ajuste seja refletido na próxima certificação (1T26).

Os fatos

De acordo com rumores da mídia local, Brava estaria negociando vender seu ativos de gás natural por US$450 milhões (c. R$2,5 bilhões) para a Eneva (ENEV3). Os ativos envolvidos nessa operação seriam aqueles majoritariamente compostos por gás natural: Recôncavo, Peroá e Manati. Entendemos que essa possibilidade estaria alinhada a estratégia da empresa de desalavancagem, foco nos ativos mais rentáveis e com maior exposição ao petróleo e, finalmente, começar a distribuir dividendos.

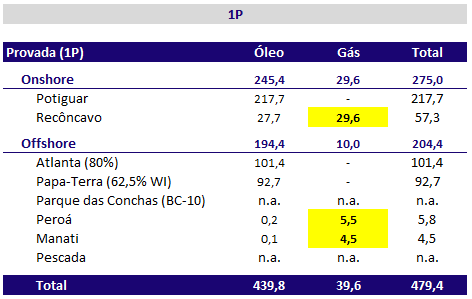

Para fins de simplificação da análise, vamos considerar apenas os volumes das reservas provadas da empresa, considerando apenas o gás (1P – volumes com até 90% de chance de recuperação) e as avaliações econômico-financeira dos ativos contidos em suas últimas certificações de reservas (data-base: Dez/24). Como podemos perceber, o total de barris recuperáveis em termos de reservas provadas é de 67 milhões de barris equivalentes, sendo c. 59% de gás natural. O múltiplo da transação implícito seria de US$6,7/barris EV/1P – o que julgamos como positivo como múltiplo de transação se considerarmos que a empresa como um todo negocia atualmente a US$5,9 EV/1P e em um portfólio total com apenas 8% do total composto por gás natural (como bem sabemos, óleo é mais valioso que gás natural). Considerando os termos rumorados da transação e as respectivas proporções de Óleo/Gás do portfólio da empresa, entendemos que um múltiplo ajustado “justo” seria de c. US$9/barril. Tal valor representaria um potencial de apreciação de c. 52% em relação ao valor de tela da empresa.

Reservas Provadas (1P) – Dez/2024

Fonte: Relatório de Certificação de Reservas Dez/2024

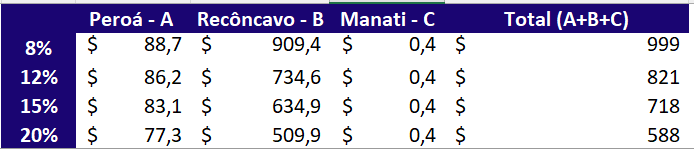

Considerando a avaliação realizada pelas certificadoras, valor somado dos três ativos deveria ser de pelo menos US$588 milhões – ou seja, o valor rumorado subavalia os ativos em c. 17% em relação ao cenário mais pessimista contido na avaliação mais recente divulgada pela empresa. Evidentemente, essa avaliação ocorreu em um momento que o preço do petróleo brent estava muito acima dos termos atuais (>US$70 vs c. US$60/barril). Acreditamos que esse ajuste deva se materializar na próxima certificação de reservas da companhia (que deve acontecer no 1T26).

Avaliação dos ativos baseado nas certificações de reservas (em US$ milhçoes)

Fonte: Relatório de Certificação de Reservas Dez/2024