Esta é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, com foco na China, estruturado em capítulos de Macroeconomia, além de dados sobre Minério de Ferro e Aço. A série desta semana integra a sequência “Do macro ao micro”. Este relatório se refere à semana 2 de Jan. 2026. Acreditamos que essa série de relatórios será essencial para o monitoramento dos fundamentos do setor, os quais impactam diretamente as teses de investimento das companhias que cobrimos no segmento (Vale, CMIN, Gerdau, CSN e Usiminas).

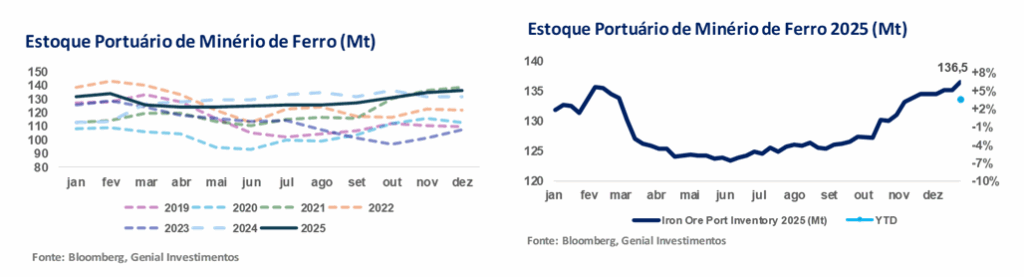

Avaliamos que os fundamentos do mercado de minério de ferro e aço continuam estruturalmente fracos, apesar da recente resiliência nos preços spot. Do lado da oferta, os estoques de minério de ferro nos principais portos da China continuam a aumentar, atingindo 136,5Mt (+14% vs. média de 5A). Isso reflete a combinação de despachos ainda fortes das mineradoras e demanda sem resposta. O acúmulo de estoques ocorreu antes do Ano Novo Lunar, quando as usinas e os comerciantes normalmente aumentam os estoques por razões logísticas, mas acreditamos que esse padrão sazonal parece cada vez mais desalinhado com o ritmo atual do consumo de aço anêmico, reforçando um cenário de oferta e demanda frouxo.

Os indicadores confirmam ainda mais que a fraqueza da demanda é estrutural e não temporária. A produção de aço bruto da China caiu acentuadamente em –11% a/a em Nov/25, levando a contração de Jan-Nov para -4% a/a (0,5p.p. pior vs. Genial Est.), enquanto a taxa de utilização dos altos-fornos regrediu para 88% no final do ano (vs. 90% no meio do ano), em meio à piora da lucratividade das usinas. As margens do vergalhão voltaram a ficar negativas e as margens do HRC comprimiram-se para níveis apenas de breakeven, limitando os incentivos para a recuperação da produção (mais sobre isso adiante).

Apesar dos cortes mais profundos na produção, os estoques de aço acabado permanecem elevados, ressaltando a persistência dos desequilíbrios entre oferta e demanda. Essa dinâmica continua sendo impulsionada por: (i) crise imobiliária prolongada — acreditamos que as vendas de imóveis primários continuarão a cair ao longo deste ano (contração de -27,7% a/a na área construída de lançamentos imobiliários em 11M25)—; (ii) atividade de construção de infraestrutura pouco encorajadora e (iii) potencial limitado na demanda industrial, questões que esperamos que continuem a prejudicar o consumo de aço na China em 2026.

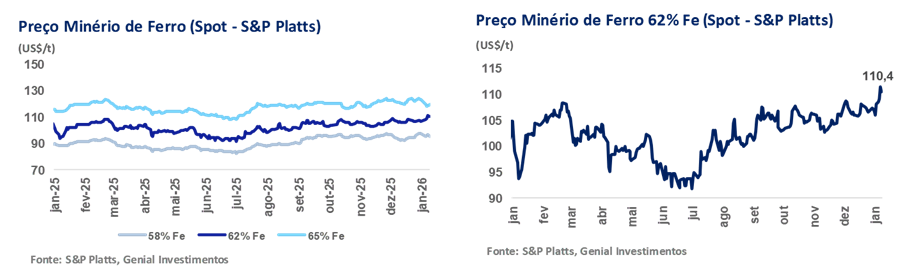

Nesse contexto, consideramos a recente alta nos preços do minério de ferro (prox. +10% em 2M) — negociado a ~US$110/t (spot na DCE) — como amplamente cíclica e transitória. A reposição de estoques antes do feriado (que começará em 17/Fev), os ventos favoráveis do câmbio (RMB/USD) e o posicionamento especulativo fornecem suporte de curto prazo, mas não alteram os fundamentos instáveis. Assim, mantemos nossa previsão média para o preço do minério de ferro em US$95/t 26E (flat vs. Est. Antiga; -14% vs. spot), abaixo do consenso (preço acima de US$100/t), refletindo estoques elevados, demanda fraca por aço e oferta abundante. Mais adiante na curva, revisamos nossa previsão para US$90/t 27E (+3% vs. Est. Antiga), reconhecendo um aumento mais lento do que o esperado de novas entradas de oferta em Simandou, enquanto preservamos uma perspectiva de médio prazo inclinada para o lado negativo.

No nível macro, a recuperação do CPI da China (+0,8% a/a) continua sendo impulsionada principalmente pelos alimentos, com a inflação básica moderada, sinalizando que a recuperação da demanda interna continua frágil. Discutimos os dados macroeconômicos recentes com mais detalhes ao longo do relatório.

Estamos colocando as recomendações de Vale (VALE3), Gerdau (GGBR4) e Usiminas (USIM5) em revisão, e iremos abordar individualmente as teses nos próximos dias. Este relatório possui o intuito de ser setorial, apenas.

Principais Destaques:

(i) A deflação dos produtores continua a diminuir, mas permanece estrutural; O PPI da China caiu -1,9% a/a em Dez/25 (vs. -2,2% em Nov), com um ganho de +0,2% m/m sugerindo uma estabilização marginal impulsionada pelo controle da capacidade do lado da oferta e pelos preços mais altos das commodities; no entanto, o PPI acumulado de 2025 ainda caiu -2,6% a/a, refletindo o excesso de capacidade persistente e a fraca demanda interna; (ii) O CPI acelera modestamente, impulsionado pela inflação dos alimentos; o CPI geral subiu para +0,8% a/a e +0,2% m/m, o maior valor em 34M, apoiado pelos preços dos vegetais frescos e da carne bovina, enquanto o CPI básico permaneceu moderado em +1,2% a/a, destacando o consumo e as condições de trabalho ainda frágeis; (iii) O PMI manufatureiro oficial voltou a apresentar expansão, mas a recuperação é provisória; o índice subiu para 50,1pts (+0,9pts m/m), apoiado por uma produção mais forte e novos pedidos domésticos, enquanto os pedidos de exportação e o emprego permaneceram em contração, ressaltando o momentum desigual; (iv) Os PMIs do setor privado se estabilizaram >50pts, mas a mão de obra e as margens continuam sob pressão; O PMI de manufatura da RatingDog subiu para 50,1pts, com a demanda doméstica melhorando modestamente, compensada pela queda no emprego, exportações fracas e compressão contínua das margens; (v) A produção de aço contrai-se acentuadamente em meio à fraca rentabilidade; a produção de aço bruto caiu -11% a/a em Nov/25, a utilização dos altos-fornos diminuiu e as margens das usinas deterioraram-se, enquanto os estoques de aço acabado aumentaram +14,7% a/a, reforçando uma desaceleração estrutural da demanda liderada pelo setor imobiliário; (vi) Os estoques de minério de ferro permanecem elevados, limitando o suporte fundamental; os estoques portuários aumentaram para 136,5Mt (+1% s/s), +14% vs. média de 5A, impulsionados pelo fornecimento marítimo resiliente e pelo estoque pré-feriado, apesar da demanda moderada por aço; (vii) Os preços do minério de ferro se recuperam com base em expectativas, não em fundamentos; Os preços da DCE encerraram a semana em US$ 110,4/t (+4% s/s), apoiados pelas expectativas políticas, mas a oferta global ampla e a demanda chinesa fraca limitaram a alta sustentada; (viii) A curva de preços do minério de ferro se manteve para 26E; o longo prazo foi revisado para cima; mantemos US$ 95/t para 26E (vs. consenso de US$100–105/t), refletindo uma oferta e demanda estruturalmente mais fracas, à medida que a produção de aço da China desacelera (perda de demanda anualizada de ~50Mt), enquanto 27E foi revisado para US$90/t (+3% vs. Ant.) em meio ao aumento gradual de Simandou e aos efeitos mitigadores de substituição/mistura, implicando pressão de baixa a partir de 2027, mas a partir de uma base mais alta; (ix) Os estoques de aço diminuem e a utilização aumenta taticamente; os estoques das usinas e dos traders diminuíram modestamente, enquanto as taxas de utilização dos BF e EAF se recuperaram após a manutenção, refletindo um alívio de margem de curto prazo, em vez de uma recuperação estrutural da demanda.

Macroeconomia

Deflação do PPI arrefece para -1,9% a/a.

Os dados mais recentes de inflação da China para Dez./25, divulgados pelo NBS em 8/Jan., mostram que a deflação ao nível de preços ao produtor seguiu moderado. Embora o índice tenha registrado nova contração, em -1,9% a/a (+0,1p.p. vs. consenso BBG), houve leve melhora vs. -2,2% a/a em Nov./25. Na comparação sequencial, o PPI avançou +0,2% m/m, estendendo o padrão recente de ganhos mensais marginais e sugerindo que as pressões deflacionárias ao nível do produtor podem estar se estabilizando, ainda que a partir de patamares historicamente negativos. Avaliamos que esse alívio foi parcialmente impulsionado por gestão de capacidade e por esforços de política voltados à contenção do excesso de oferta, o que reduziu as quedas de preços em alguns segmentos upstream e da manufatura.

Pelo que levantamos, a desaceleração do movimento de queda a/a dos preços foi mais visível em categorias como mineração e lavagem de carvão, bem como em equipamentos fotovoltaicos, baterias e fabricação de automóveis, enquanto preços globais mais elevados de algumas commodities (notadamente metais não ferrosos) também contribuíram para algum repasse. Ainda assim, vale destacar que os preços ao produtor permanecem em território deflacionário há mais de 3A, refletindo excesso de capacidade persistente (ainda há um ajuste relevante a ser feito), demanda doméstica fraca e poder de precificação limitado em amplas parcelas do setor industrial. No acumulado de 2025, o PPI recuou -2,6% a/a, reforçando que, apesar dos avanços recentes, não houve mudança estrutural na situação deflacionária, com um reversão significativa improvável sem maior suporte pelo lado da demanda. Em outras palavras, entendemos que a leve melhora no sentimento em torno da espiral deflacionária decorre de cortes de oferta, e não de um crescimento consistente da demanda, em especial do consumo doméstico.

CPI avança +0,8% a/a, impulsionado principalmente por alimentos.

Também divulgado pelo NBS ao fim da semana passada, o CPI subiu +0,8% a/a em Dez. (totalmente em linha vs. consenso BBG), acelerando vs. +0,7% a/a em Nov/25 e atingindo a máxima em 34M. Na base mensal, o CPI avançou +0,2% m/m, revertendo a queda de -0,1% m/m do mês anterior, sustentado por demanda sazonal pré-Ano Novo e por medidas de política direcionadas ao suporte do consumo. Ao detalhar os grupos, a aceleração do headline foi majoritariamente puxada por alimentos, com destaque para vegetais frescos (+18,2% a/a) e carne bovina (+6,9% a/a), enquanto os preços da carne suína recuaram (-14,6% a/a), evidenciando a divergência persistente dentro da cesta alimentar.

A inflação subjacente (ex-alimentos e energia) permaneceu em +1,2% a/a (flat vs. Nov.), indicando que os avanços nas condições de preços seguem bastante modestos e que a aceleração do headline não reflete um fortalecimento disseminado da demanda. A inflação da cesta de itens que não incluem alimentos e serviços continuou contida, em linha com (i) confiança das famílias enfraquecida; (ii) mercado de trabalho fraco — um dos principais desafios para destravar o consumo —; e (iii) o arrasto contínuo do ajuste do setor imobiliário. No acumulado de 2025, o CPI permaneceu flat, o menor resultado em cerca de 16A e bem abaixo da meta do governo, em ~2%.

PMI de Manufatura retorna ao território de expansão.

Em 30/Dez, o NBS divulgou dados indicando que o PMI de manufatura subiu para 50,1pts (+0,9pt m/m; +1pt vs. consenso BBG), voltando a superar o limiar de 50pts e marcando a primeira leitura em expansão desde Mar., além de surpreender positivamente as expectativas de mercado. A melhora do headline reflete uma combinação de demanda doméstica mais firme e suporte de políticas, que por sua vez começam a se refletir na dinâmica de produção. Ainda assim, o atingimento da zona de expansão nos parece mais incipiente do que conclusivo, com indicadores subjacentes sugerindo uma recuperação ainda desigual entre setores e portes de companhias.

Nos subíndices, a produção avançou para 51,7pts (+0,2pt m/m), retornando à expansão e indicando leve melhora do momentum de output, enquanto a atividade de compras subiu para 51,1pts (+0,3pt m/m), também voltando à expansão pela primeira vez em 3M. Novos pedidos apresentaram melhora relevante para 50,8pts (+1,1pt m/m), superando a barreira dos 50pts. pela 1° vez desde Jun. e no ritmo mais forte em 9M, refletindo condições um pouco mais favoráveis da demanda doméstica. Em contrapartida, novos pedidos de exportação permaneceram fracos e recuaram para 49,0pts (-1,4pt m/m).

Apesar desses vetores positivos, o marcador de emprego seguiu em zona de contração, ficando em 48,2pts (-0,4pt m/m), indicando que as companhias permanecem cautelosas quanto à expansão do quadro de pessoal, enquanto os prazos de entrega dos fornecedores ficaram amplamente estáveis em 50,2pts (+0,1pt m/m), consistente com um ambiente operacional ainda frágil. Do ponto de vista de preços, os custos de insumos permaneceram em território expansionista, em 53,1pts (+0,1pt m/m), embora com ritmo de alta mais moderado, ao passo que os preços de venda continuaram em território contracionista, em 48,9pts (-0,2pt m/m). Em nota mais construtiva, a confiança empresarial avançou de forma significativa para 55,5pts (+1pt m/m), sinalizando que as expectativas das empresas para as condições futuras estão gradualmente menos pessimistas. Acreditamos que esse movimento possa estar relacionado ao acordo comercial firmado entre EUA -China ao final do ano passado, o que contribui para reduzir incertezas.

PMI Não manufatureiro também retorna ao território de expansão.

Também divulgado pelo NBS, o PMI de não-manufatura avançou para 50,2pts (+0,7pts m/m; +0,4pts vs. consenso BBG), revertendo o quadro de contração e atingindo o maior nível desde Ago. A recuperação reflete o suporte de políticas voltadas à sustentação da demanda doméstica por meio de medidas fiscais, incentivos ao consumo e intervenções direcionadas, contribuindo para levar a atividade agregada novamente acima do limiar de expansão. Embora a melhora aponte para um momentum subjacente mais firme, seguimos avaliando a retomada como cautelosa, e não conclusiva, diante da composição ainda mista dos indicadores de demanda.

No detalhamento dos subíndices, novos pedidos permaneceram em território contracionista, em 47,3pts (-1,6pts m/m), enquanto o emprego também continuou arrefecendo, recuando para 46,1pts (-0,8pts m/m). A demanda externa seguiu fraca, em 47,5pts (-0,4pts m/m), sugerindo que o arrasto ainda persiste, ao passo que os prazos de entrega dos fornecedores ficaram amplamente estáveis em 51,3pts (+0,1pts m/m). Pelo lado positivo, assim como observado na manufatura, as expectativas empresariais no setor de serviços se fortaleceram para 56,5pts (+0,3pts m/m), o nível mais alto em 9M, refletindo melhora do sentimento, sustentada pela expectativa de continuidade da acomodação de políticas e de uma recuperação gradual da demanda doméstica (ainda longe, a nosso ver).

PMI de Manufatura RatingDog acima de 50pts, mas com narrativa ainda frágil.

Na mais recente divulgação do setor privado referente aos dados de Dez., o PMI de Manufatura da RatingDog (antiga Caixin) avançou para 50,1pts (+0,2pts m/m; +0,3pts vs. consenso BBG), marcando retorno ao território de expansão. Na nossa avaliação, a melhora aponta para um leve aumento da atividade fabril, impulsionado principalmente por uma demanda doméstica mais firme, considerando que as medidas do governo no fim do ano deram algum nível de sustentabilidade para o consumo. Observamos também que novos pedidos apresentaram evolução, refletindo um fluxo doméstico marginalmente melhor, embora as exportações tenham permanecido mais fracas no movimento a/a. Em termos gerais, o headline sugere que as condições da manufatura podem estar estabilizando, ou ao menos deixando de se deteriorar, mas ainda sob pressão negativa dos movimentos depreciativos passados.

A pesquisa segue revelando fragilidades relevantes. A atividade de compras ficou estagnada, com as companhias indicando que os estoques existentes de matérias-primas e bens intermediários permanecem suficientes, sinalizando cautela em relação à recomposição de estoques. O emprego recuou pelo 2º mês consecutivo, refletindo tanto desligamentos voluntários quanto demissões associadas a considerações de custo, reforçando que empresas de pequeno e médio porte seguem relutantes em avançar com a expansão do quadro de pessoal, apesar dos sinais um pouco mais favoráveis de demanda. Por fim, a confiança empresarial enfraqueceu (em contraste com o observado no relatório do NBS nos dados oficiais), uma vez que a incerteza persistente em relação ao outlook de crescimento limitou o otimismo.

PMI de Serviços RatingDog desacelera.

Também divulgado pela RatingDog (antiga Caixin), o PMI de serviços recuou marginalmente para 52,0pts (-0,1pts m/m; +0pts vs. consenso BBG), totalmente em linha com as expectativas do mercado e registrando a expansão mais fraca desde Jun. A moderação refletiu uma desaceleração tanto em (i) novos pedidos quanto em (ii) atividade geral, ambos crescendo no ritmo mais fraco em 6M, em meio a uma nova queda das vendas externas — diante do menor fluxo de turistas e persistente fraqueza da demanda externa. Embora o headline permaneça acima do limiar de expansão de 50pts, a desaceleração reforça que a recuperação dos serviços segue enfrentando contratempos que nos parecem mais estruturais. Acreditamos que isso esteja correlacionado às incertezas no mercado de trabalho, o que reduz a disposição das famílias em destinar renda ao consumo de serviços, limitando, por exemplo, a exposição a categorias como lazer e alimentação fora do domicílio.

Em linha com essa leitura, o emprego recuou pelo 5º mês consecutivo, com companhias cortando tanto vagas em tempo integral quanto parcial, diante de preocupações com custos e iniciativas de reestruturação, sinalizando cautela contínua nas decisões de contratação, apesar da expansão em curso da atividade. No front de preços, os custos de insumos avançaram de forma moderada, impulsionados por preços mais elevados de matérias-primas; embora o aumento tenha sido limitado, o ritmo de inflação figurou entre os mais elevados de 2025. Ao mesmo tempo, os preços de venda recuaram, à medida que pressões competitivas levaram as companhias a reduzir preços para sustentar volumes, reforçando a compressão de margens. De forma mais construtiva, a confiança empresarial no setor de serviços avançou para uma máxima em 9M, apoiada por expectativas de condições de mercado mais favoráveis e planos de expansão rumo a 2026, ainda que o nível de confiança permaneça abaixo da média histórica da pesquisa.

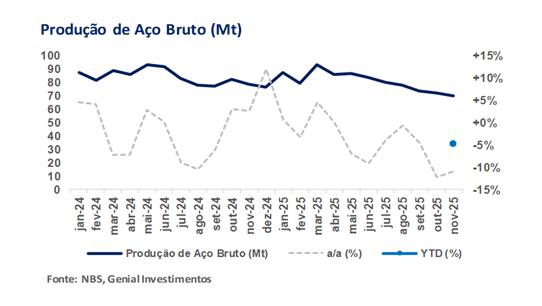

Produção de aço bruto da China recua -11% a/a em Nov/25.

De acordo com dados do NBS e da World Steel Association (WSA), a produção de aço bruto da China em Nov/25 totalizou 69,9Mt (-11% a/a), enquanto a produção de ferro-gusa atingiu 62,3Mt (-9% a/a) e o output de produtos de aço ficou em 115,9Mt (-3% a/a). No acumulado de Jan–Nov, a produção de aço bruto somou 891,7Mt (-4% a/a), confirmando que o enfraquecimento é estrutural, e não episódico. No mesmo período, a produção de ferro-gusa alcançou 774,1Mt (-2% a/a), enquanto os produtos de aço acabados cresceram +4,0% a/a, refletindo estoques elevados e fraqueza a jusante. Apesar da queda anual acentuada, a produção diária apresentou leve melhora sequencial; ainda assim, em nossa visão, as condições da indústria permanecem claramente anêmicas.

Indicadores em nível setorial reforçam essa narrativa de estresse. A base de dados que monitoramos da S&P Platts mostra que as usinas chinesas aprofundaram os cortes de produção ao longo de Out–Nov, com a CISA reportando produção diária de aço bruto e ferro-gusa em trajetória descendente até Nov., enquanto a utilização dos altos-fornos recuou para 88% (-3,0p.p. vs. Set). O movimento está intimamente ligado à deterioração da rentabilidade: as margens de HRC recuaram para breakeven (vs. +US$42/t no início de Ago.), enquanto as vendas de vergalhão operam atualmente com prejuízo de -US$7–14/t. Mesmo com esses cortes, a demanda doméstica segue fraca e os estoques elevados: os estoques de produtos de aço acabados alcançaram 23,7Mt (+14,7% a/a), com vergalhão em +46,7% a/a e HRC em +16,9% a/a, evidenciando um desequilíbrio persistente entre oferta e demanda.

Embora não seja uma novidade, a demanda fraca segue dragada principalmente pela desaceleração do setor imobiliário, com as vendas de imóveis enfraquecendo ainda mais e as expectativas apontando para pressão contínua até 2026. Acreditamos que este será o ano em que a crise, iniciada em 2021 aprofundará, chegando ao ponto mais baixo em termos de vendas de imóveis no mercado primário, com o platô vindo em 2027. Adicionalmente, a demanda de aço da manufatura apresenta upside limitado. Como resultado, os preços do aço permanecem sob pressão, com o HRC doméstico em média de ¥3.287/t (US$462/t) no início de Nov. e o vergalhão em ¥3.099/t (US$423/t), ambos abaixo dos níveis observados no ano anterior.

Minério de Ferro e Aço

Minério de Ferro: Estoques portuários seguem em alta.

Na última semana, os estoques de minério de ferro avançaram para 136,5Mt (+1% s/s) nos 45principais portos chineses, estendendo a tendência gradual de acúmulo e reforçando um equilíbrio oferta–demanda ainda frouxo. Os estoques permanecem persistentemente elevados desde o fim de Dez. e início de Jan., situando-se em +14% vs. média de 5A, refletindo a combinação de chegadas resilientes e demanda contida. Observamos claramente o aumento dos fluxos provenientes da Austrália e do Brasil, com usinas e traders acumulando estoques à frente do feriado do Ano Novo Chinês, que se inicia em 17/Fev. Esse ritmo robusto de chegadas aos portos, de caráter sazonal, está desalinhado com a demanda corrente. Enquanto as usinas se preparam para interrupções operacionais nos portos durante o feriado, a demanda por aço desacelera, indicando destocagem efetiva limitada no curto prazo — em linha com fundamentos mais fracos do setor siderúrgico.

Embora, no início de 2025, os embarques tenham sido temporariamente afetados por eventos climáticos e disrupções geopolíticas, os fluxos de despache não apenas se estabilizaram como também registraram aumento relevante de produção no 2S25. Como resultado, o ano terminou com volumes da Austrália essencialmente estáveis vs. 2024, enquanto os embarques do Brasil para a China aceleraram +4,3% a/a, impulsionados principalmente pela Vale, que retornou a níveis recordes de produção observados em 2019. Olhando para 2026, acreditamos que, com o início da estação chuvosa no eixo Brasil–Austrália, as companhias de mineração tendem a reduzir os níveis de embarque vs. fechamento do ano nos próximos meses — este é o ponto de inflexão. Dado que os estoques estão muito elevados, será essencial observar, durante o feriado do Ano Novo (17/Fev. a 3/Mar.), quanto as usinas conseguirão retirar desse volume retido nos portos, considerando que o fluxo de chegadas será interrompido.

Entendemos que, como a demanda dificilmente reagirá nos próximos meses — mesmo com o início do período tipicamente mais favorável para a construção civil (Mar–Mai.) —, os estoques devem permanecer bastante elevados. As condições climáticas até Mar. também serão cruciais para avaliar a capacidade de embarque das principais mineradoras. Como resultado, mantemos a visão de que os estoques portuários tendem a seguir elevados no 1S26, mantendo a disponibilidade de minério de ferro ampla e reforçando a assimetria negativa nos fundamentos de preços.

Minério de Ferro: Preços voltam a ganhar tração, mas fundamentos são fracos.

O preço do minério de ferro (DCE) encerrou a última semana em US$110,4/t (+4% s/s), estendendo a trajetória de alta observada desde o fim de Dez. Apesar do desempenho semanal mais forte, avaliamos que a dinâmica de preços segue refletindo um mercado mais guiado por expectativas do que por uma melhora material dos fundamentos subjacentes. Pelo lado da demanda, os fundamentos permanecem enviesados para um viés mais fraco. Observamos que a utilização de altos-fornos e as taxas operacionais continuam pressionadas, em meio a controles voluntários de produção e margens comprimidas (ainda que tenham mostrado melhora semanal). Além disso, a rentabilidade das usinas continua limitando o momentum de produção, reforçando uma postura cautelosa na aquisição de insumos. Avaliamos que essa dinâmica tem restringido o crescimento da produção de ferro-gusa e mantido o consumo de minério de ferro contido, com as usinas priorizando disciplina de estoques em detrimento de uma recomposição mais agressiva.

De forma geral, nossa leitura aponta para um mercado caracterizado por forças opostas. De um lado, (i) expectativas de oferta de aço mais restrita, restrições ambientais e uma migração gradual para minérios de maior teor seguem fornecendo um piso de preços >US$100/t. De outro, (ii) a oferta global abundante, os estoques portuários elevados e a demanda chinesa estruturalmente mais fraca limitam o espaço para uma valorização sustentada. À luz dos fundamentos destacados ao longo do relatório (tanto do equilíbrio oferta–demanda quanto dos aspectos macroeconômicos), acreditamos firmemente que o vetor deve prevalecer, indicando que o patamar de US$110/t não é totalmente racional e não deve se sustentar ao longo do ano. Com a demanda chinesa se aproximando do pico e o crescimento da demanda externa ainda insuficiente para compensar integralmente essa tendência, os preços do minério de ferro tendem a permanecer voláteis e lateralizados, cada vez mais ancorados aos custos marginais.

Curva do Minério de Ferro: 2026 mantido, ponta longa revisada para cima.

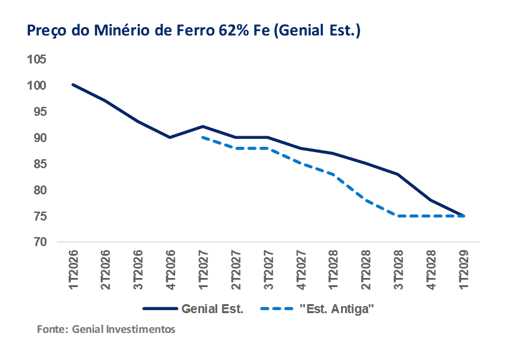

Apesar de os preços spot do minério de ferro estarem negociando próximos a US$110/t, mantemos nossa premissa de preço em US$95/t 26E como média anual (flat vs. Est. Antiga), uma vez que nosso framework segue ancorado em fundamentos e continua apontando para um equilíbrio oferta–demanda estruturalmente mais fraco. Reconhecemos que estamos posicionados no extremo mais bearish do espectro vs. outras casas sell-side, com o consenso situado em uma faixa de US$100–105/t 26E. A produção de aço da China segue em desaceleração (Nov. aço bruto: -11% a/a; Jan.–Nov.: -4% a/a; +0,5p.p. pior vs. Est.), o que implica uma redução anualizada de ~50Mt na demanda por minério de ferro, em meio a um processo contínuo de ajuste do setor imobiliário e a um controle mais rígido de política sobre a produção de aço. Em nossa visão, a resiliência atual dos preços é amplamente cíclica e transitória — sustentada por (i) recomposição de estoques pré-Ano Novo Lunar, (ii) ventos favoráveis de câmbio e (iii) posicionamento especulativo — e não por uma melhora dos fundamentos, o que justifica a manutenção de uma média de preço mais conservadora para 2026.

Mais adiante na curva, revisamos nossa premissa de preço do minério de ferro para US$90/t 27E (+3% vs. Est. Antiga), refletindo uma reavaliação do timing e da efetividade do choque de oferta esperado. Embora a oferta global permaneça confortável, com novos volumes no seaborne provenientes de Simandou, Pilbara e Brasil, o ramp-up de Simandou é gradual (~20Mt em 2026E, com capacidade plena apenas mais próxima de 2030), limitando a disrupção no curto prazo. Além disso, efeitos de substituição, deslocamento de oferta marginal e restrições de qualidade/blending mitigam o impacto imediato sobre os preços. À medida que esses amortecedores perdem força e a oferta incremental se acumula, a pressão baixista torna-se mais visível a partir de 2027, porém partindo de uma base mais elevada do que a previamente assumida. Por consistência, o mesmo ajuste proporcional aplicado a 27E foi estendido aos anos subsequentes (28E em diante), a partir desse novo ponto de referência, garantindo um ajuste coerente no decorrer da ponta longa da curva, e não uma mudança restrita a um único ano.

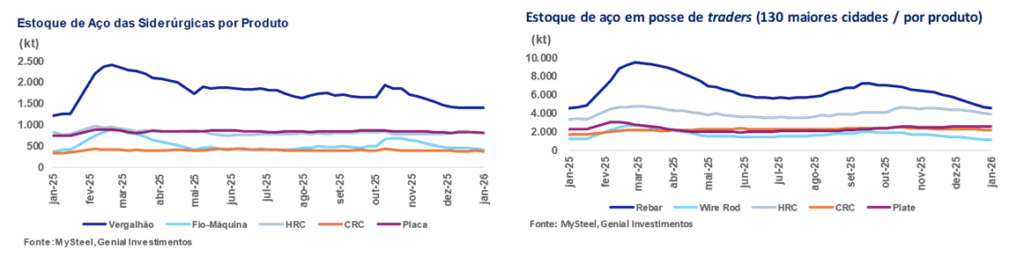

Aço: Estoques nas usinas recuam novamente.

Na última semana, os estoques combinados de aço nos pátios das usinas chinesas recuaram para 3,8Mt (-1% s/s), marcando a terceira queda semanal consecutiva. O movimento foi amplamente negativo entre as categorias, com reduções em vergalhão para 1,4Mt (-1% s/s), fio-máquina para 405Kt (-6% s/s), HRC para 823Kt (-1% s/s) e placas para 811Kt (-1% s/s), parcialmente compensadas apenas por uma leve recomposição em CRC, que atingiu 381Kt (+2% s/s). Avaliamos que esse padrão reflete uma elevação gradual da oferta após os ciclos anteriores de manutenção: a produção de vergalhão seguiu em recuperação, alcançando 1,9Mt (+2% s/s), à medida que as companhias retomaram operações após a conclusão das manutenções de fim de ano, enquanto a produção de HRC apresentou recuperação mais visível, para 3,1Mt (+4% s/s), com mais usinas reativando laminadores e altos-fornos após o término das paradas programadas, impulsionando esse rebote.

No nível dos distribuidores, a destocagem persistiu, ainda que em ritmo mais lento vs. semana anterior. Os estoques mantidos por traders e centros de distribuição nas 132 cidades monitoradas recuaram para 14,3Mt (-2% s/s), estendendo o processo de ajuste até o fim de Dez. A redução voltou a ser liderada pelos produtos longos, com vergalhão em 4,6Mt (-2% s/s) e fio-máquina em 1,1Mt (-2% s/s), enquanto os produtos planos também apresentaram queda, com HRC em 3,9Mt (-3% s/s) e CRC estável em 2,2Mt (flat s/s); chapas grossas recuaram marginalmente para 2,5Mt (-1% s/s). Em termos gerais, entendemos que a combinação de alívio gradual do lado da oferta nas usinas e destocagem contínua liderada pela ponta downstream, o que sugere que o processo de limpeza de estoques segue predominantemente orientado pelo varejo, com distribuidores ainda priorizando disciplina de estoques ao longo do período sazonal de menor demanda. Os produtos longos continuam a apresentar melhor giro relativo na cadeia de distribuição, enquanto os produtos planos, apesar da normalização recente da produção, permanecem mais expostos à demanda de inverno, que é enfraquecida.

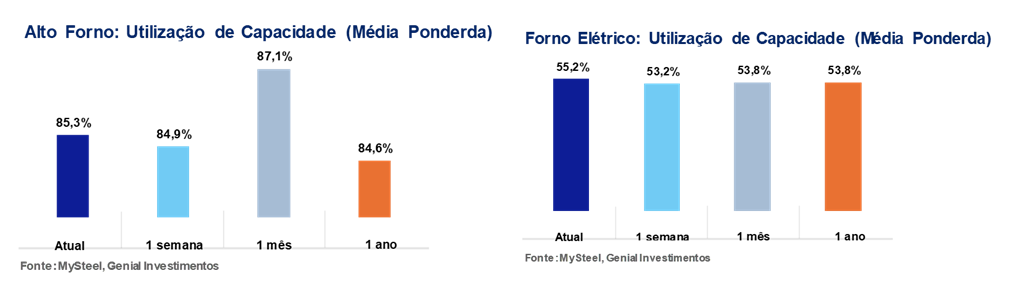

Aço: Utilização de BF interrompe a tendência de queda das últimas cinco semanas.

A taxa média de utilização de altos-fornos(BFs) entre as 247usinas da base que monitoramos avançou para 85,3% (+0,3p.p. s/s), interrompendo a tendência de queda observada nas cinco semanas anteriores. Em nossa visão, a recuperação modesta reflete uma retomada parcial das operações, particularmente no Norte da China, à medida que as condições de qualidade do ar melhoraram e algumas usinas concluíram períodos de manutenção. Em paralelo, a produção de metal quente também apresentou leve alta para 2,3Mt/dia (+0,4% s/s), indicando uma melhora marginal na intensidade operacional, e não uma normalização plena.

Do ponto de vista analítico, interpretamos esse movimento como tático, e não estrutural. Embora as margens tenham mostrado ligeira melhora, a rentabilidade segue limitada e as usinas continuam priorizando flexibilidade operacional. Operar em torno da faixa de 80% permite às companhias reintroduzirem oferta de forma cautelosa, sem um comprometimento integral de capacidade, preservando a opção de reduzir rapidamente a produção caso as margens voltem a se deteriorar. Em outras palavras, entendemos que a recente alta não sinaliza uma expansão coordenada da oferta, mas sim uma estabilização controlada das taxas operacionais após várias semanas de cortes defensivos.

Aço: Utilização de EAF se recupera com retorno das usinas após manutenção.

A taxa de utilização dos fornos elétricos a arco(EAF) avançou para 55,2% (+1,9p.p. s/s), revertendo a queda observada na semana anterior, à medida que mais mini-mills retomaram as operações após a conclusão das manutenções rotineiras. Em paralelo, a taxa operacional média também subiu para 69% (+1,0p.p. s/s), indicando uma normalização mais ampla da atividade, e não apenas reinícios pontuais. Avaliamos que a rentabilidade no curto prazo melhorou o suficiente para justificar incrementos marginais de produção, embora a visibilidade sobre a demanda permaneça limitada. Do nosso ponto de vista, o movimento segue tático e guiado por margens, não configurando, por ora, uma recuperação estrutural da rota EAF. As mini-mills continuam operando de forma oportunística, ampliando a produção apenas quando os retornos de curto prazo o justificam e preservando flexibilidade para reduzir rapidamente o output caso as margens voltem a se comprimir — a mesma leitura que destacamos para a rota BF.

No entanto, como as taxas de utilização já partiam de níveis significativamente mais baixos — em grande parte devido aos custos de energia frente a margens de aço insatisfatórias —, o recente movimento acaba por reforçar a maior sensibilidade intrínseca dos produtores via EAF aos sinais de preço e demanda, em comparação aos operadores integrados via BF. Acreditamos que, assim, a sustentação de níveis mais elevados de utilização dependerá menos de um alívio temporário de margens e mais de uma melhora mais clara da demanda downstream por aço ao longo do início de Jan.