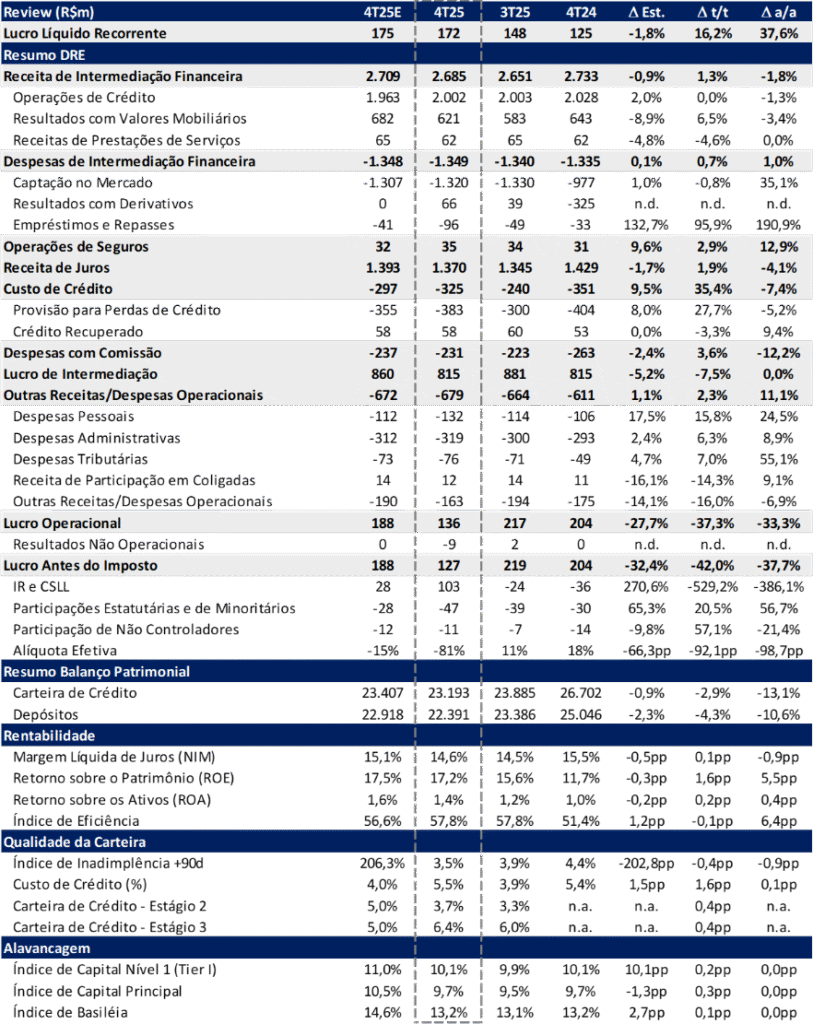

O Banco BMG reportou lucro líquido recorrente de R$ 172 milhões no 4T25 (+16% t/t; +38% a/a), em linha com nossas estimativas. No entanto, o avanço foi integralmente sustentado por benefício tributário, enquanto a geração operacional piorou. O lucro antes de impostos (EBT) despencou -42% t/t e -38% a/a para R$ 127 milhões, ficando 32% abaixo de nossas expectativas (R$ 188 mi) e sinalizando deterioração sequencial na qualidade dos resultados.

A piora operacional foi impulsionada por quatro vetores principais:

- Benefício tributário: Alíquota efetiva positiva de 81%, adicionou ~R$ 103 mi ao lucro líquido

- Custo de crédito: a PDD cresceu +35% t/t para R$ 325m (vs R$ 240m no 3T25), pressionando resultado operacional

- Receitas estagnadas: NII caiu -4,1% a/a para R$ 1.370m (+1,9% t/t), refletindo carteira de crédito em retração (-2,9% t/t; -13,1% a/a). O banco foi forçado a vender carteiras devido a restrição de capital (Basileia mais apertada), sacrificando receita para desalavancar.

- Despesas Administrativas: Despesas cresceram acima da receita e da inflação, levando o índice de eficiência a piorar +6,4 pp a/a (estável t/t), evidenciando perda de alavancagem operacional em ambiente de receitas fracas.

A rentabilidade (ROE) seguiu em trajetória de melhora, atingindo 17,2%, beneficiada pelos créditos fiscais, mas indicando evolução gradual na geração de retorno e aproximação ao custo de capital do banco.

Lucro, Custo de Crédito e ROE: Melhora Gradual da Rentabilidade

Capital, Crédito e Estratégia Comercial: Disciplina na Alocação e Reforço de Capital à Vista

O Banco BMG encerrou o 4T25 com índice de Capital Principal em 9,7%, estável na comparação anual e ligeiramente acima do mínimo regulatório, porém em patamar que restringe o crescimento orgânico da carteira de crédito sem medidas complementares de capital ou desalavancagem. Para endereçar essa restrição, a administração anunciou um aumento de capital de até R$ 214 milhões, previsto para março de 2026, com o compromisso público da família controladora de acompanhar a oferta, evitando diluição de sua participação.

Enquanto a injeção de capital não se concretiza, o banco mantém uma estratégia de otimização do balanço por meio de cessões de carteira e descontinuidade de linhas não estratégicas. No 4T25, as cessões de crédito totalizaram R$ 300 milhões, acumulando R$ 1,8 bilhão em 2025 — predominantemente de consignado INSS e saque-aniversário FGTS. Paralelamente, o banco reduziu ou encerrou a exposição em segmentos de menor rentabilidade ou maior consumo de capital, como a carteira de crédito nos Estados Unidos (-73% a/a; -37% t/t) e o cartão de crédito tradicional para o massificado (-17% a/a; -6,4% t/t).

A realocação de capital privilegia linhas com melhor relação risco-retorno, com destaque para:

- Crédito Pessoal: carteira cresceu +40% em 2025, alcançando R$ 1,6 bilhão;

- Consignado Privado: inexistente no começo do ano, atingiu R$ 283 milhões no 4T25 e a empresa está originando cerca de R$ 200 milhões por mês em 2026;

- Cartões Consignado e Benefício: mantidos como core apesar do crescimento mais contido.

- Empresas: apesar de várias mudanças de foco no segmento, o BMG voltou a crescer no segmento Atacado Empresas, alcançando R$ 1,3 bilhão (+52% a/a e +14% t/t)

No funding, o cenário de juros elevados continua pressionando spreads e exigindo rigor na precificação e na gestão de balanço. Assim, a instituição mantém postura conservadora, priorizando qualidade dos ativos e retorno ajustado ao risco, mesmo com crescimento mais moderado da carteira no curto prazo.

Valuation: Reiteramos MANTER

Apesar dos múltiplos descontados, mantemos uma visão mais cautelosa neste momento do ciclo e reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 5,00, o que implica um upside de 1,2%. O banco negocia a múltiplos atraentes de 5,1x P/L 2025e, 4,4x P/L 2026 e 0,7x P/VP 2025.

BMG (BMGB4) | Resultado 4T25: Piora da Qualidade do Lucro

Destaques do 4T25:

- Carteira de Crédito: a carteira total encerrou o trimestre em R$ 23,2 bilhões, com retração de –2,9% t/t e –13,1% a/a, refletindo a estratégia de cessões e redução de ativos não estratégicos.

- Receita de Juros: O NII totalizou R$ 1,37 bilhão no 4T25, alta de 1,9% t/t, mas queda de -4,1% a/a, refletindo a redução dos ativos rentáveis médios no trimestre (-2,4% t/t), impactados pelas cessões realizadas ao longo do ano e pelo ambiente de maior restrição no consignado do INSS.

- NIM: a margem líquida de juros (NIM) ficou em 14,6%, leve alta de +0,1 pp t/t, mas queda de –0,9 pp a/a

- Resultado e Rentabilidade: o lucro líquido recorrente atingiu R$ 172 milhões, alta de 16,2% t/t e 37,6% a/a. O ROE avançou para 17,2% (+1,6 pp t/t e +5,5 pp a/a) e o ROA ficou em 1,4%, melhora de 0,2 pp t/t e 0,4 pp a/a.

- Eficiência: o índice de eficiência encerrou o trimestre em 57,8%, estável t/t, mas com piora de 6,4 pp a/a, refletindo maior pressão de despesas ao longo do ano.

- Capital: o índice de Basileia foi de 13,2% (+0,1 pp t/t, estável a/a), enquanto o capital principal (Tier I) avançou para 10,1%, alta de 0,2 pp t/t, mantendo-se estável na comparação anual.

Crédito: Carteira recua, foco em reforço de linhas estratégicas

A carteira de crédito total do BMG encerrou o 4T25 em R$ 23,2 bilhões, recuo de 1,4% t/t e 11,9% a/a, refletindo principalmente a redução do consignado nos EUA (ativo não estratégico) e as cessões sem retenção de riscos e benefícios ao longo do ano. No mix, observa-se aumento da concentração em Consignados (72,7% da carteira), enquanto Varejo PF representa 11,4%, Atacado 10,9% e consignado nos EUA 5,0%.

No segmento de Consignados Brasil (R$ 16,9 bilhões), o destaque segue sendo o cartão consignado e cartão benefício, que juntos somaram R$ 13,1 bilhões, alta de 5,0% em 12 meses e estabilidade sequencial (+0,2% t/t). A inadimplência permanece controlada, com Over90 dias em 1,4% no cartão consignado e 0,9% no cartão benefício, evidenciando resiliência do público INSS. Já o empréstimo consignado totalizou R$ 3,7 bilhões, leve retração t/t (-1,2%), impactado por cessões (R$ 300 milhões no trimestre) e ajustes na originação, com inadimplência Over90 em 2,9%.

No Varejo PF (R$ 2,6 bilhões), houve crescimento relevante de 10,7% t/t, impulsionado por crédito pessoal (+5,1% t/t) e pela consolidação do consignado privado (+321% t/t), que ganhou tração ao longo do ano. A carteira de antecipação de FGTS foi reduzida estruturalmente (queda anual expressiva), refletindo estratégia de rotação de capital. A inadimplência Over90 do varejo PF encerrou em 14,7%, queda relevante t/t (-3,5 pp), ainda impactada por mudanças de mix e cessões realizadas ao longo de 2025.

No Atacado (R$ 2,5 bilhões), a carteira cresceu 4,8% t/t e 12,5% a/a, com forte avanço em Empresas (+14,0% t/t) e ajuste em Operações Estruturadas (-3,5% t/t). A qualidade permanece elevada, com inadimplência Over90 em 0,2% na carteira de Empresas e 0,8% em Estruturadas, reforçando o perfil colateralizado e de baixo risco dessas exposições.

De forma consolidada, a carteira reflete uma estratégia clara de otimização de capital e priorização de rentabilidade, com redução de ativos menos estratégicos, crescimento em linhas core (cartões consignados, crédito pessoal e Empresas) e manutenção de qualidade de crédito adequada nos principais segmentos.

Receita de juros (NII): Pressão na base anual, leve reação sequencial

No 4T25, a margem financeira (NII) totalizou R$ 1,37 bilhão, alta de 1,9% t/t, mas queda de 4,1% a/a, refletindo principalmente a menor base de ativos rentáveis e o impacto das cessões realizadas ao longo do ano.

Os ativos rentáveis médios reduziram -2,4% no trimestre, para R$ 33,8 bilhões, evidenciando o efeito das cessões, que aliviam capital e risco no curto prazo, mas comprimem a geração estrutural de NII. Por outro lado, o mix segue migrando para produtos de maior retorno, com crescimento em consignado privado, cartão benefício e crédito pessoal.

A margem após o custo de crédito encerrou o trimestre em R$ 815 milhões, queda de 7,5% t/t e estável a/a, com NIM após custo em 10,0%, refletindo maior despesa de provisão líquida no período. No consolidado de 2025, a margem financeira somou R$ 5,6 bilhões, crescimento de 2,5% a/a, sustentada por maior receita de TVM e expansão da carteira ao longo do ano, apesar da dinâmica mais fraca no segundo semestre.

Inadimplência e Provisão: Melhora no Custo de Crédito

As provisões para devedores duvidosos (PDD) líquidas representaram -5,6% da carteira média no 4T25, melhora de 1,6 pp t/t e estabilidade relevante na comparação anual (-0,2 pp a/a), refletindo menor necessidade de provisionamento no período.

A inadimplência Over90 consolidada encerrou o 4T25 em 3,5%, queda de -0,4 pp t/t e -0,9 pp a/a, refletindo melhora sequencial na qualidade dos ativos. No empréstimo consignado, o Over90 recuou para 1,4% no cartão consignado e 0,9% no cartão benefício, enquanto no varejo PF a inadimplência caiu para 14,7%, redução relevante de 3,5 pp t/t, ainda influenciada por efeitos de mix e cessões ao longo do ano. Já nas operações estruturadas, o indicador permaneceu controlado em 0,8%, reforçando o perfil mais colateralizado dessa carteira.

As provisões para perdas de crédito (PDD) totalizaram R$ 383 milhões no 4T25, alta de +28% t/t, pressionadas principalmente pelo maior provisionamento em linhas com crescimento mais acelerado, como consignado privado e crédito pessoal, que naturalmente carregam maior risco marginal na fase inicial de expansão.

Adicionalmente, no trimestre houve impacto relacionado à revisão da base do INSS (beneficiários LOAS), com descontinuidade de parte dos cadastros, o que exigiu reforço de provisões nesse segmento.

O índice de cobertura encerrou o trimestre em 196,8%, permanecendo em patamar elevado e praticamente estável no trimestre (-0,5 p.p. t/t), substancialmente acima do observado no ano anterior.

A carteira em Estágio 3 representou 6,0% do total, recuo de 0,4 pp t/t, sinalizando melhora na composição de risco e convergência com a dinâmica mais favorável da inadimplência no período.

Despesas: Piora da Eficiência

As despesas administrativas e operacionais totalizaram R$ 679 milhões no 4T25, alta de 2,3% t/t e 11,1% a/a. No acumulado de 2025, as despesas somaram R$ 2,4 bilhões, avanço de 5,6% frente a 2024, refletindo principalmente maiores gastos com pessoal (+16,7% t/t, impactados pelo dissídio) e aumento em outras despesas administrativas (+6,6% t/t), com destaque para processamento de dados.

A provisão operacional líquida recuou para R$ 131 milhões no trimestre (-17,3% t/t), em linha com os esforços do banco para mitigar novas ações judiciais e melhorar a taxa de êxito nas contingências.

O índice de eficiência encerrou o 4T25 em 57,8%, estável t/t, mas piora de 6,4 pp a/a, refletindo o maior patamar de despesas frente à dinâmica de receitas no período. No ano, o índice ficou em 54,2%, alta de 1,4 pp em relação a 2024.

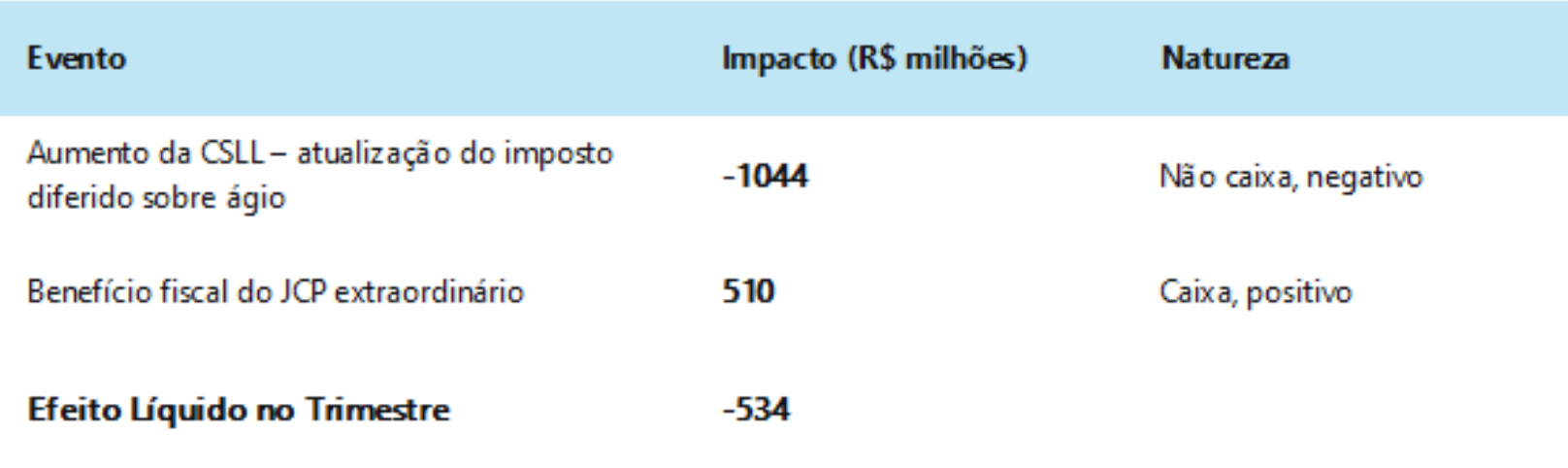

Imposto: Beneficiado pelo JCP

A alíquota efetiva de impostos foi positiva em 81% no 4T25 (+92,1 pp t/t; +98,7pp a/a), refletindo efeitos não recorrentes no período. No trimestre, o banco realizou o pagamento de R$ 147 milhões em Juros sobre Capital Próprio (JCP), impactando a dinâmica tributária e a base de cálculo dos impostos.

Capital: Estável no trimestre, com Basileia em 13,2%

O índice de Basileia encerrou o 4T25 em 13,2%, avanço de +0,1 pp t/t e estável em relação ao 4T24, refletindo leve redução dos ativos ponderados pelo risco (RWA) e crescimento do capital nível I. O índice segue acima do mínimo regulatório de 8,0%, acrescido do adicional de conservação de 2,5%.

O capital nível I atingiu 10,1% (+0,2 pp t/t), enquanto o nível II ficou em 3,1% (-0,2 p.p. t/t). O Patrimônio de Referência totalizou R$ 3,7 bilhões, praticamente estável no trimestre.

O Patrimônio Líquido somou R$ 3,9 bilhões, alta de 1,2% frente ao 3T25, mas queda de 9,6% na comparação anual, impactado ao longo do ano pela entrada em vigor da Resolução 4.966/21 e pelo pagamento de JCP. O banco anunciou ainda aumento de capital privado entre R$ 156 milhões e R$ 214 milhões para 1S26, visando fortalecer a posição de capital e sustentar o crescimento.