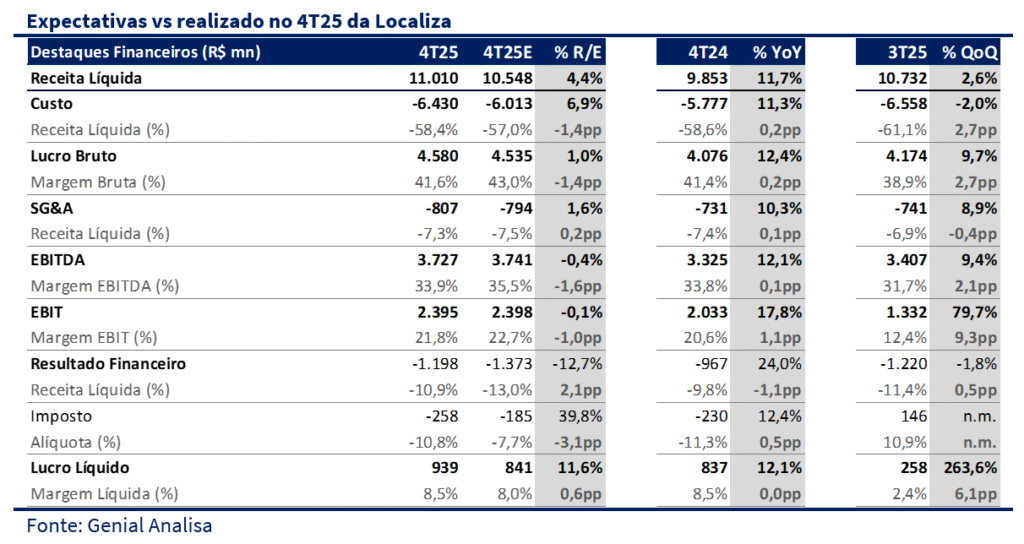

A Localiza reportou um 4T25 com desempenho operacional consistente e lucro líquido acima das nossas estimativas e em linha com o consenso de mercado. A receita veio acima do esperado, as margens operacionais mostraram expansão relevante e o resultado confirmou a melhora gradual da qualidade operacional, ainda que o resultado financeiro tenha permanecido pressionado.

No consolidado, a receita líquida atingiu R$ 11,0 bilhões (+11,7% a/a; +2,6% t/t), acima das nossas estimativas e em linha com o consenso. O EBITDA somou R$ 3,7 bilhões (+12,1% a/a; +9,4% t/t), praticamente em linha com nossas projeções e também alinhado ao mercado, com margem EBITDA de 33,9% (+0,1pp a/a; +2,1pp t/t). O lucro líquido alcançou R$ 939 milhões (+12,1% a/a; +263,6% t/t), 11,6% acima da nossa estimativa e levemente acima do consenso, refletindo melhor desempenho operacional e efeito tributário mais favorável.

A depreciação mostrou comportamento mais previsível no trimestre, sem desvios relevantes em relação ao esperado, reforçando a percepção de estabilização após os ajustes mais intensos observados ao longo de 2025. A combinação de maior giro de ativos, preços de usados mais estáveis e compras mais moderadas tende a contribuir para menor volatilidade dessa linha ao longo de 2026.

Do ponto de vista de retorno, o trimestre é consistente com trajetória gradual de recomposição do ROIC spread. A melhora operacional, combinada com disciplina de capital e menor intensidade de investimento líquido, reforça a direção de expansão de retorno, ainda que os spreads permaneçam abaixo dos níveis históricos. A alavancagem segue em nível controlado e não deve ser uma preocupação no curto prazo, mantendo a tese ancorada principalmente na evolução operacional e na trajetória de quedas dos juros no Brasil.

Em nossa visão, o 4T25 consolida a leitura de que a companhia entra em 2026 com base operacional mais sólida. A expansão anual de tarifas, mesmo em ritmo mais moderado, a disciplina na compra de veículos e o forte volume de vendas sustentam uma narrativa de maior equilíbrio entre crescimento, rentabilidade e geração de caixa. Mais do que um trimestre de surpresa, foi um trimestre de confirmação da melhora estrutural.

Estamos alterando nossa recomendação de MANTER para COMPRAR, com preço-alvo de R$ 65,00.

Nossa visão por divisão

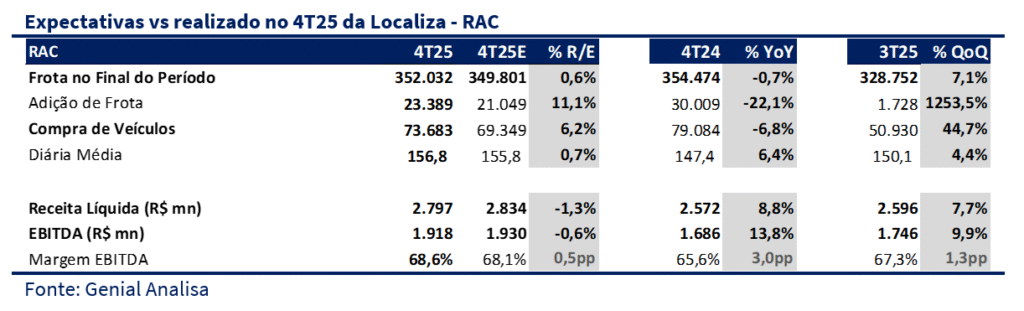

No RAC, a receita líquida foi de R$ 2,8 bilhões (+8,8% a/a; +7,7% t/t), levemente acima da nossa estimativa. O EBITDA atingiu R$ 1,9 bilhão (+13,8% a/a; +9,9% t/t), com margem de 68,6% (+3,0pp a/a; +1,3pp t/t). A diária média manteve expansão anual (+5,7% a/a; +3,8% t/t), mesmo após desaceleração ao longo de 2025, indicando que o repasse tarifário segue acontecendo, ainda que em ritmo mais moderado. A frota final ficou praticamente estável na comparação anual (-0,7% a/a; +7,1% t/t), refletindo postura mais seletiva na expansão.

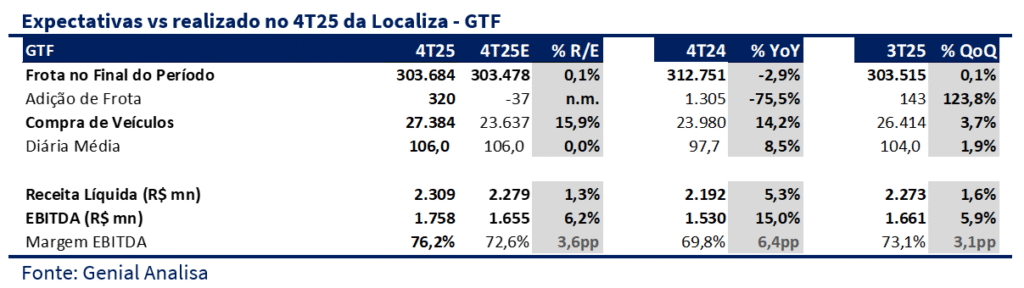

No GTF, a receita totalizou R$ 2,3 bilhões (+5,3% a/a; +1,6% t/t), próxima das nossas estimativas. O EBITDA atingiu R$ 1,8 bilhão (+15,0% a/a; +5,9% t/t), com margem de 76,2% (+6,4pp a/a; +3,1pp t/t), acima do que projetávamos e alinhado ao consenso. Mesmo com frota praticamente estável (-2,9% a/a; +0,1% t/t), o segmento manteve expansão de rentabilidade, reforçando seu caráter defensivo e sua contribuição relevante para geração de caixa.

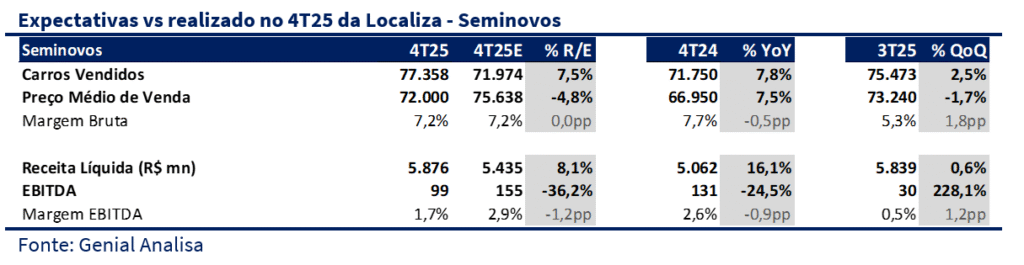

Em Seminovos, a receita alcançou R$ 5,9 bilhões (+16,1% a/a; +0,6% t/t), acima das nossas estimativas e do consenso. O EBITDA foi de R$ 99 milhões (-24,5% a/a; +228,1% t/t), com margem de 1,7% (-0,9pp a/a; +1,2pp t/t). Apesar da margem ainda comprimida na comparação anual, a melhora sequencial e o forte giro indicam ambiente de usados mais estável e menor risco de deterioração adicional.

Em termos de frota, as compras de veículos ficaram abaixo do ano anterior (-6,8% a/a no RAC; -1,4% a/a no GTF), enquanto o volume de vendas em Seminovos foi robusto (77 mil veículos; +7,8% a/a; +2,5% t/t). Essa combinação reforça que a rotação de frota segue, o que deve ajudar a reduzir os custos com manutenção ao longo de 2026.