SUMÁRIO EXECUTIVO

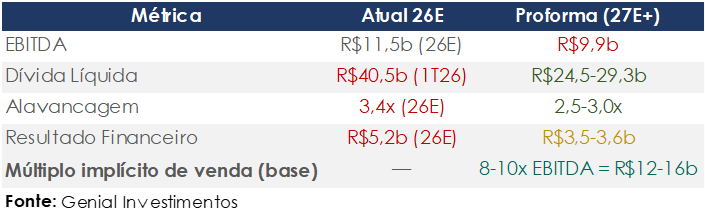

A CSN Holding vive um momento de inflexão em sua estrutura de capital. A dívida líquida de R$40,5b e a alavancagem de 3,4x EBITDA LTM continuam como o principal obstáculo para a recuperação do valuation — mas o plano de venda de ativos anunciado em 15/Jan coloca o segmento de cimentos no centro da tese de desalavancagem. Com o negócio entregando o maior EBITDA de sua história no 1T26 (R$392m com margem de 31,2%), o ativo chega ao mercado no melhor momento operacional possível.

A questão central não é se a venda acontece — o empréstimo ponte de US$1,2b firmado em Abr/26 com o cimento como colateral torna o desinvestimento praticamente irreversível. A questão é: o que fica para o acionista da CSN? Nossa análise proforma, baseada nos números do 1T26, mostra que a transação é um evento de desalavancagem poderoso (3,4x → 2,7x), mas que penaliza marginalmente o FCF em termos absolutos no curto prazo — antes que a redução de despesas financeiras seja plenamente capturada.

TESE DE INVESTIMENTO E CONCLUSÃO

A matemática favorece o desinvestimento

A matemática aponta na direção certa. O cimento sai ao pico operacional de sua história (EBITDA recorde 1T26, margem 31%), maximizando o múltiplo implícito. Em 2026E, o ativo ainda contribui integralmente ao resultado; de 2027E em diante, a economia de juros (R$1,6-1,7b/ano) deve superar levemente a perda de EBITDA do segmento (R$1,6b), com FCL proforma marginalmente melhor e alavancagem caindo para 2,7x (-0,7x no cenário base).

A alavancagem proforma de 2,7x retira a CSN da zona de desconforto (>3x). Com siderurgia em recuperação, mineração em ramp-up e logística crescendo, o EBITDA base 26E de R$11,5b tem vetores de crescimento que compensam a saída do cimento ao longo de 2027-28E. O catalisador mais imediato para o valuation da companhia é a confirmação do múltiplo de saída e do prazo de closing. A confirmação de um múltiplo acima de 8x indicaria que a geração de caixa proforma justifica uma reavaliação do prêmio de risco da companhia — o que historicamente se traduz em compressão do spread dos bonds e potencial re-rating do equity.

O FCF melhora com a venda?

O FCF melhora com a venda, mas modestamente e com defasagem. Em 26E, o cimento ainda deve contribuir por todo o ano (R$1,6b de EBITDA); a economia de juros só deverá começar a partir de 2027. O saldo líquido proforma 27E+: (i) perde-se R$1,6b/ano de EBITDA; (ii) ganha-se R$1,7b/ano em economia de juros; e (iii) ganha-se R$200-250m/ano em economia de capex. Como resultado, FCL ajustado deve melhorar em +R$300-350m/ano (27E+). O maior benefício não é no FCL absoluto, mas na compressão da alavancagem de 3,4x para 2,7x (cenário base), que reduz o prêmio de risco e abre espaço para re-rating do equity e compressão de spread nos bonds. Ressalto que não alterei o custo dos juros como premissa, e mesmo assim já se geraria um incremento de FCL. Se considerarmos um incremento no rating de crédito da companhia (que certamente ocorrerá), o upside se tornaria ainda mais apelativo…

Os demais catalisadores de EBITDA — antidumping na siderurgia, ramp-up da P15 na mineração e consolidação da Tora na logística, devem atuar de forma a incrementar a base proforma, com potencial de elevar ainda mais o FCL para território positivo em 2027-28E.

Dessa forma, acredito ser crível delimitar que o caminho para um horizonte mais construtivo para a tese se torna cada vez mais iminente. Contudo, na ausência de uma formalização mais concreta, optamos por manter a companhia EM REVISÃO por ora. Saliento que qualquer catalisador mais claro em torno deste fechamento nos levaria a revisar o rating da companhia para Comprar.

O PLANO DE VENDA E O CIMENTO COMO CATALISADOR

Anúncio e contexto

Em 15/Jan, a CSN formalizou seu plano de venda de ativos como parte da estratégia de resolução definitiva da estrutura de capital do grupo. O cimento emergiu como o principal ativo a ser desinvestido, por razões que combinam atratividade de mercado, maturidade operacional e necessidade financeira do controlador.

O sinal mais claro da irreversibilidade do processo veio em meados de Abr/26, quando a CSN firmou um empréstimo ponte de US$1,2b — com potencial de expansão a US$1,4b — com um sindicato de bancos, tendo a operação de cimentos como principal colateral. Com prazo de 5A, o objetivo explícito da operação é antecipar parte dos recursos que serão levantados com a venda, destinando-os ao pagamento de dívidas de curto e médio prazo. Um empréstimo com garantia real sobre o ativo pressupõe, na prática, que a venda ocorrerá dentro de um horizonte razoável de tempo.

No release do 1T26, o management confirmou que o processo de venda está ‘a todo vapor’, com o número de interessados superando as expectativas iniciais. Esse dado é relevante para a precificação: um processo competitivo com múltiplos interessados reduz o risco de um desinvestimento forçado a múltiplos deprimidos, e sugere que a CSN terá poder de negociação.

Por que o cimento é o ativo certo para vender agora?

O timing do desinvestimento é, ao menos em termos operacionais, favorável. O segmento de cimentos da CSN entregou o maior EBITDA de sua história no 1T26 — R$392m (+62,7% a/a) — em um trimestre sazonalmente fraco. A margem EBITDA de 31,2% representa expansão (+9,4p.p. a/a), reflexo de reajustes de preço implementados nos últimos trimestres e de uma estratégia deliberada de priorizar rentabilidade sobre volume.

A demanda de cimento no Brasil permanece sustentada pelo mercado de trabalho aquecido (5,8% em Abr/26), pelo programa Minha Casa Minha Vida (MCMV) e pelo setor imobiliário, com o SNIC reportando crescimento de +2% a/a (+9% e +2% em Mar/26 e Abr/26, respectivamente). O ativo que vai ao mercado é, portanto, um negócio em aceleração, o que maximiza o múltiplo implícito para o vendedor; (i) plantas novas (menor custo de manutenção) com gestão verticalizada; (ii) margem EBITDA de 31,2% no trimestre “mais fraco do ano”; 33-35% Est. no ano; (iii) exposição ao ciclo de crédito doméstico e ao programa habitacional, nichos de demanda estrutural no Brasil; (iv) EBITDA anual do segmento estimado em R$1,4-1,6b com base na trajetória de crescimento acelerado.

ANÁLISE DO FLUXO DE CAIXA LIVRE (FCL)

O problema central do FCL: despesa financeira sobredimensionada

O principal inimigo da geração de caixa da CSN não é o EBITDA — que está em trajetória de crescimento. O problema é o serviço da dívida. Com R$40,5b em dívida líquida (R$55b de dívida bruta) e uma despesa financeira anualizada de R$5,2b 26E, a companhia consome quase metade do EBITDA gerado apenas para pagar juros. Isso deixa pouco espaço para capex, capital de giro e remuneração ao acionista — e explica por que o FCL é persistentemente negativo. Contudo, a equação deve mudar radicalmente com a venda do cimento.

ANÁLISE PROFORMA: CSN SEM CIMENTOS

Premissas da análise

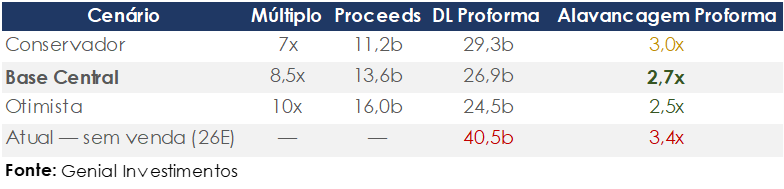

Nossa análise proforma é construída sobre as seguintes premissas, ancoradas nos números do 1T26 e nas informações públicas disponíveis: (i) EBITDA cimento 26E: R$1,6b (R$392m do 1T26 × 4); premissa de venda ao final de 2026 — portanto, cimento ainda contribui por todo o ano; a partir de 2027E, EBITDA do segmento deixa de compor o consolidado; (ii) Múltiplo de venda: 8x-10x EV/EBITDA; comparáveis de setor cimenteiro no Brasil (Votorantim Cimentos, Intercement, LafargeHolcim Brazil) têm sido transacionados em faixas de 7x-11x; dado o crescimento acelerado da operação e o processo competitivo, usamos 8x como conservador e 10x como otimista; (iii) Proceeds brutos: R$11-16b; base central de R$13,6b (8,5x EBITDA); (iv) Destinação: 100% para amortização de dívida, em linha com o objetivo explícito do management; (v) Saving de despesa financeira (27E+): com 62% da dívida em moeda estrangeira (6,4% a.a. USD) e 38% em BRL (110% CDI), o custo médio BRL-equivalente estimado é 12-13% a.a. Amortização de R$13b gera economia anual de R$1,6-1,7b/ano a partir do início de 27E; (vi) Capex do cimento em R$200-250m/ano Est., que deixa de ser desembolsado.

Impacto na dívida líquida e alavancagem

A venda do cimento deve retirar R$1,6b EBITDA 26E do grupo (1T26 anualizado), 14% do total de R$11,5b 26E. O EBITDA proforma 27E+ deve cair para R$9,9b (-14%). Assumindo estabilidade nos demais segmentos, a perda de EBITDA deve ser parcialmente compensada pela redução de R$1,6-1,7b/ano na despesa financeira.

Este é o ponto central da tese. Com R$13,6b de proceeds (cenário base) aplicados à dívida, a dívida líquida vai para R$27b (-34%). Combinando com o EBITDA proforma de R$9,9b, a alavancagem deve cair para 2,7x (-0,7x). No cenário otimista (venda a 10x → R$16b de proceeds), a alavancagem proforma chegaria a 2,5x (-0,9x). No cenário conservador (venda a 7x → R$11,2b), o índice chegaria a 3,0x (-0,4x). Em qualquer cenário, a CSN sairia da zona de desconforto atual (>3x) para um patamar mais manejável.

Impacto no resultado financeiro

No 1T26, o resultado financeiro líquido (caixa) foi de -R$1,3b, implicando R$5,2b 26E (anualizado). Com o closing da venda ao final de 26E (premissa) e uso dos proceeds para amortizar R$13,6b de dívida ao custo médio de 12-13% a.a. (BRL-eq.), a economia anual de juros a partir de 27E+ é estimada em R$1,6-1,7b/ano. Dessa forma, o resultado financeiro proforma (27E+) deveria recuar para R$3,5-3,6b (de 45% para 35% do EBITDA proforma). Imagino que a companhia priorizará amortizar dívida de curto e médio prazo (R$26,5b em 2026-28E), onde o custo tende a ser mais elevado, potencialmente ampliando a economia acima dessa estimativa média. O empréstimo ponte de US$1,2b já demonstra esse racional: a companhia está substituindo dívida cara de curto prazo por dívida mais longa (5A).

ESTRUTURA DE CAPITAL E GESTÃO DO PASSIVO

Movimentos recentes de refinanciamento

A lógica sequencial é clara: o bridge loan alivia o cronograma de amortizações de 2026-28E com colateral no cimento; a venda do cimento quita o bridge e amortiza dívida adicional; a CSN resultante tem um perfil de endividamento mais longo e menor em valor absoluto.

(i) bridge loan de US$1,2b (potencial US$1,4b) — firmado em meados de Abr/26 com sindicato de bancos. Prazo de 5A. Colateral: operação de cimentos. Destinação: pagamento de dívidas de curto e médio prazo;

(ii) pré-pagamento de exportações de minério (R$402m no 1T26) — mecanismo que antecipa receita futura para cobrir amortizações do exercício;

(iii) plano de gestão de passivos — a companhia está concluindo estruturas financeiras para antecipar refinanciamentos de dívidas de curto e médio prazo, em paralelo ao efeito de redução de dívida pretendido com a venda do cimento.

RISCOS DA TESE

Riscos de execução na venda

(i) Processo mais longo do que esperado: um desinvestimento de ativos de grande porte pode levar 12-24M para se concluir. Durante esse período, a CSN continua carregando a dívida atual e a despesa financeira associada;

(ii) Múltiplo de saída abaixo do esperado: se o processo não for suficientemente competitivo, ou se houver deterioração no mercado de cimentos antes do closing, o múltiplo realizado pode ficar abaixo de 8x — reduzindo os proceeds e o impacto na alavancagem;

(iii) Condições de closing: transações desta magnitude frequentemente incluem ajustes de preço por capital de giro, representações e garantias que podem reduzir os proceeds líquidos.

Riscos operacionais dos segmentos remanescentes

(i) Siderurgia: a tese de recuperação de margens via antidumping depende de manutenção e aprofundamento das medidas protetivas pelo governo. Qualquer recuo regulatório deteriora o cenário;

(ii) Mineração: o preço do minério de ferro 61% Fe está próximo de US$100-105/t — patamar sustentável mas com risco de queda se a China desacelerar mais do que o esperado. A apreciação USD/BRL amplifica o efeito negativo na receita em BRL;

(iii) Câmbio reverso: se o dólar se apreciar significativamente (retornando a R$5,50+), o saldo da dívida em BRL volta a subir, pressionando a alavancagem mesmo sem aumento de volume de dívida;

(iv) Capital de giro: o CCL cresceu no 1T26 (+54% t/t; +70% a/a). Embora a companhia tenha anunciado um programa de liquidez para monetizar estoques, a execução deste programa pode ser considerado um risco operacional para o FCL 26E.

Riscos da estrutura de capital

(i) Refinanciamento insuficiente: o cronograma de amortizações de 2026-28E é carregado (R$26.5b). Se o processo de venda atrasar, a pressão sobre o caixa (R$14,6b) pode se intensificar antes que os proceeds cheguem;

(ii) Custo do bridge loan: o empréstimo ponte de US$1,2b adiciona dívida ao balanço temporariamente. O custo desta linha de 8-9% a.a. (USD) é mais barato do que a média da dívida brasileira da companhia, mas ainda é um passivo.

O que monitorar?

(i) Evolução do processo de venda do cimento: prazo e número de interessados confirmados. Qualquer indicação de preço (como bid indicativo ou exclusividade com comprador) é o gatilho mais relevante;

(ii) FCL do 2T26E: sazonalmente mais forte para mineração e cimentos. Um FCL positivo no 2T26E removeria uma das narrativas negativas sobre a geração de caixa da companhia;

(iii) Siderurgia em Mar/26: respondeu por 49% das vendas do total do 1T26. Se o ritmo de Abr/26 (+7% a/a no MD; +62% no ME) e Mai/26 confirmar a tendência, o 2T26E pode surpreender positivamente neste segmento;

(iv) Câmbio: com 62% da dívida em moeda estrangeira, o USD/BRL é uma variável de primeira ordem para o indicador de alavancagem;

(v) Capital de giro: O programa de redução de estoques, se executado, adiciona mais uma fonte de conversão de caixa.