Conclusão

Seguimos construtivos com a tese de privatização da Copasa, mas entendemos que o preço passou a ser o principal ponto de atenção. A companhia possui atributos regulatórios relevantes para sustentar uma reprecificação (especialmente uma WACC regulatória pós-impostos superior à da Sabesp e um crescimento esperado mais acelerado da base de remuneração regulatória até 2030), o que justifica algum prêmio em relação ao seu principal par.

Entretanto, avaliamos que o mercado já antecipou parte relevante desse potencial. A Copasa negocia a aproximadamente 1,51x VF/BRR 2026E, acima dos 1,05x da Sabesp, mesmo antes da conclusão da privatização, sem definição do novo controlador e ainda sujeita aos riscos naturais de execução de um turnaround em uma companhia historicamente estatal. Embora o maior retorno regulatório e o maior crescimento esperado da base sejam argumentos favoráveis à Copasa, acreditamos que aplicar integralmente esse prêmio seria excessivo, especialmente diante das incertezas sobre execução de investimentos, reconhecimento tarifário, financiamento, governança e velocidade de captura de eficiência – afinal de contas, sequer conhecemos quem deverá ser o acionista de referência.

Dessa forma, nossa recomendação é que os investidores participem da oferta apenas na faixa mínima, próxima ao preço mínimo indicado de R$ 47,23 por ação. Nesse patamar, enxergamos uma relação risco-retorno mais equilibrada, com margem de segurança suficiente para capturar o opcional da privatização, mas sem pagar antecipadamente por um cenário de execução perfeita. Em resumo, a tese segue interessante, mas a assimetria ficou menos óbvia: o upside adicional dependerá da efetiva conclusão da privatização, da qualidade do novo controlador, da capacidade de acelerar investimentos com retorno regulatório adequado e da materialização de ganhos operacionais acima dos níveis hoje embutidos no preço.

Os Fatos

O que esperar agora? A postergação dos termos da privatização da Copasa decorreu da modificação da oferta pública secundária de ações, anunciada em 27 de maio de 2026. A alteração foi motivada por dois pontos principais: I) a redução da quantidade máxima de ações adicionais, de 19.135.730 para 19.035.730 ações, em razão da identificação de 46.737 ações ordinárias de titularidade do Estado de Minas Gerais indisponíveis para movimentação por bloqueios judiciais e II) segundo, a decisão do acionista vendedor de divulgar o preço mínimo da oferta, definido em R$47,23 por ação.

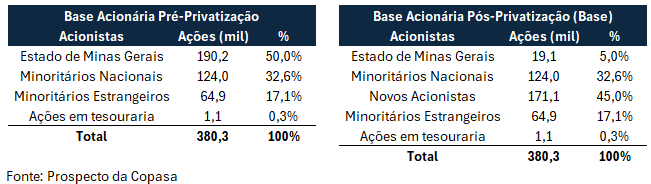

Com isso, foram publicados novo prospecto preliminar, nova lâmina da oferta e novo aviso ao mercado, incorporando as alterações na estrutura da oferta e atualizando o cronograma estimado. A oferta-base permanece em 171.113.881 ações, com preço indicativo de R$52,77 por ação, equivalente a um montante base de aproximadamente R$9,0 bilhões; caso a oferta seja concluída, o Estado de Minas Gerais deixará de ser o acionista controlador da companhia. Caso a privatização se materialize, a participação do Estado de Minas Gerais deve cair para 5% vs 95% resto da base acionária (sem considerar ações adicionais).

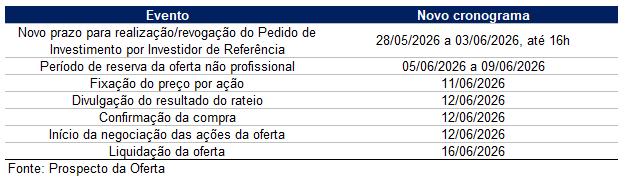

Qual o novo cronograma da oferta? Em nossa leitura, o investidor deve ficar atento especialmente no período de reserva entre 05/06 e 09/06. A liquidação deve ocorrer apenas no dia 16/06.

Vale a pena participar da oferta?

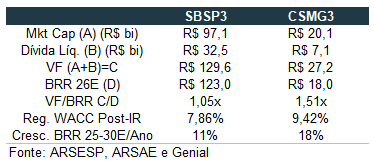

Nossa recomendação: faixa mínima da oferta. Aos atuais níveis de preço, vemos a empresa negociando 1,51x Valor da Firma (Valor de Mercado + Endividamento)/Base de Remuneração regulatória.

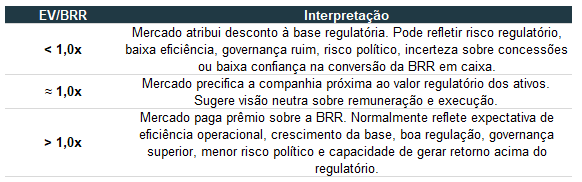

Explicando o múltiplo VF/BRR. O múltiplo EV/BRR (EV/RAB, em inglês) é um dos indicadores mais relevantes para avaliar empresas reguladas de saneamento porque aproxima o valor de mercado da companhia ao valor da sua Base de Remuneração Regulatória, isto é, o estoque de ativos reconhecido pelo regulador e sobre o qual a empresa tem direito a obter uma remuneração regulatória. Essencialmente: quanto maior a base, maior o retorno que o acionista terá. Empresas de saneamento são negócios de infraestrutura regulada. O valor econômico da companhia não depende apenas do lucro corrente, mas principalmente da capacidade de investir, incorporar ativos à base regulatória e receber remuneração adequada sobre esses ativos ao longo do ciclo tarifário.

Sob a ótica do múltiplo VF/BRR, privatizações são eventos com alto potencial de destravamento de valor por I) acelerar investimentos (e aumentar a o reconhecimento destes na base de ativos da empresa e, consequentemente, retorno ao acionista) e II) melhoria operacional faz com que a empresa entregue retornos acima daqueles reconhecidos em sua tarifa (levando o múltiplo para >1x). Enxergamos na Copasa a mesma possibilidade do que acontecer na Sabesp (que já mais do que dobrou de valor desde a sua privatização e atualmente negocia com prêmio em relação a sua base de ativos).

Queimou a largada. Atualmente, vemos a Copasa negociando 1,51x vs 1,05x EV/BRR 26E SBSP. Tal movimentação é curiosa por se tratar de um patamar de avaliação de uma empresa que nem sequer foi privatizada e que não sabemos quem vai ser o controlador versus a Sabesp, que já iniciou o seu processo de turnaround/aceleração de investimentos e possui um acionista de referência com amplo track-record na execução de cases regulados. Por último, mas não menos importante: As revisões tarifárias da Sabesp acontecerão anualmente até 2030 enquanto a Copasa manterá o ciclo tradicional de 4 em 4 anos.

Acreditamos que a revisão anual é superior por trazer os investimentos a sua base o mais rápido possível vs todos os riscos que um revisão tradicional. Em favor da Copasa, citamos maior Retorno Regulatório (WACC Regulatória após IR 9,42% CSMG vs 7,86% SBSP) e maior crescimento médio composto esperado da base de ativos regulatoria 2025-2030E (18% CSMG vs 11% SBSP3).

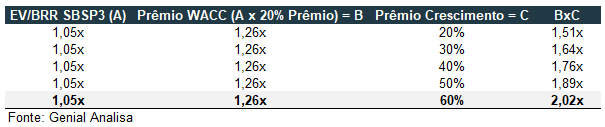

Ajustando o múltiplo da CSMG3 aos prêmios de remuneração regulatória (9,42%/7,86% = 1,26x) e crescimento da base de remuneração regulatória (18%/11% = 1,64x – o que não deve ser linear, por que considera execução dos investimentos, reconhecimento tarifário, financiamento e outras variáveis), vemos o seguinte:

Múltiplo da SBSP3 (EV/BRR 26E 1,05x) x Prêmio WACC regulatória 20% = 1,05x x 1,20 = “Múltiplo Justo” CSMG 1,26x.

Considerando o crescimento da base de ativos de 2025 até 2030 para cada uma das empresas (18%/11% = 1,6x), vemos que a Copasa poderia negociar 2,0x VF/BRR 2026E. Entretanto, esse múltiplo aqui considera ZERO risco de execução em um momento em que não sabemos sequer quem é o controlador da empresa e todos os riscos inerentes ao turnaround de uma empresa estatal. Por último, achamos que o crescimento esperado da base da Sabesp pode estar subestimada tendo em vista as informações divulgadas no último Sabesp Day onde os investimentos (para maiores detalhes, leia Sabesp (SBSP3) | Destaque do Sabesp Day!), fazendo com que o prêmio estimado nesse exercício pode ser menor do que esperamos.

Em nossa leitura, a decisão da Equatorial em não participar do pleito e a a escolha por reduzir o limite inferior da oferta devem ter ido nesse sentido. Sendo assim, a nossa recomendação é os investidores participem do processo de privatização através do preço mínimo recomendado para a operação (R$47,2/ação). Nesse patamar de preço, consideramos que existe margem de segurança o suficiente para entrar na operação com prêmio de risco o suficiente tendo em vista todas as incertezas ao redor de um case baseado em turnaround.

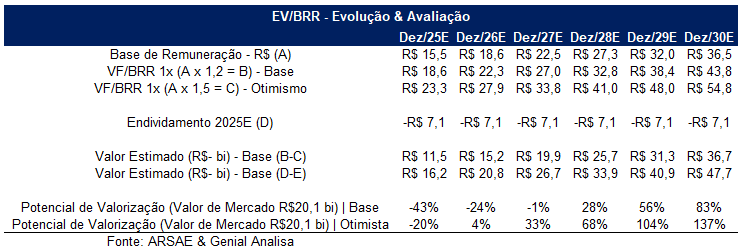

Explicando a tabela abaixo. Consideramos a Base de Remuneração da empresa de 2025 (R$15,5 bilhões em 2025) e os investimentos esperados no atual plano de investimentos da empresa (R$3,1 bilhões em 2026 até 4,5 bilhões em 2030, totalizando R$21 bilhões neste período). Acreditamos que o mercado adiantou parte dos possíveis ganhos do case da Copasa.

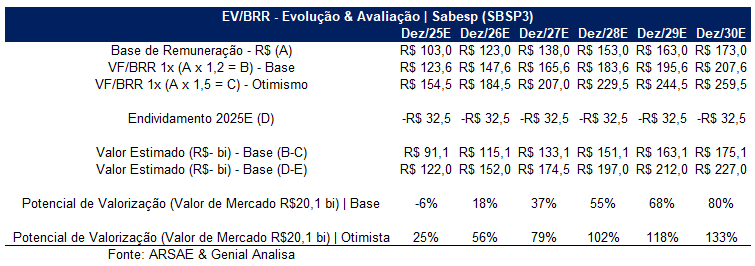

E a Sabesp? Consideramos a Base de Remuneração da empresa estimada de 2025 (R$88 bilhões em 2024 somados aos investimentos esperados de R$20 bilhões em 2026) e os investimentos esperados até 2030 (R$70 bilhões). Como mencionamos anteriormente, acreditamos que essa base de investimentos possa estar subestimada. Sendo assim, pagar o prêmio de crescimento “cheio” no case da Copasa em relação ao da Sabesp é uma decisão que consideramos exagerada.