Resumo executivo

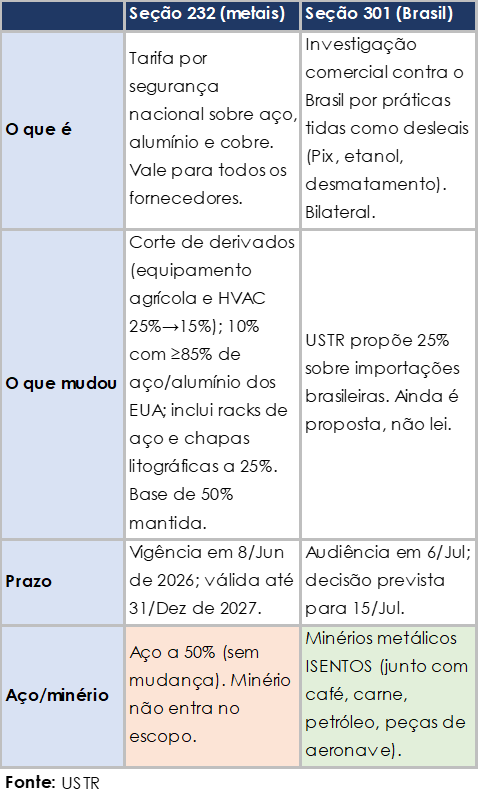

Sr. Trump assinou em 1/Jun uma proclamação que ajusta a Seção 232 sobre aço, alumínio e cobre. Ela reduz a tarifa de alguns derivados (equipamento agrícola e de climatização caem de 25% para 15%), cria uma alíquota de 10% para bens de capital com pelo menos 85% de aço ou alumínio fundido nos EUA e acrescenta dois nichos à faixa de 25% (racks de aço e chapas litográficas de alumínio). A base de 50% sobre aço e alumínio primários não mudou. A medida vale de 8/Jun até 31/Dez de 2027.

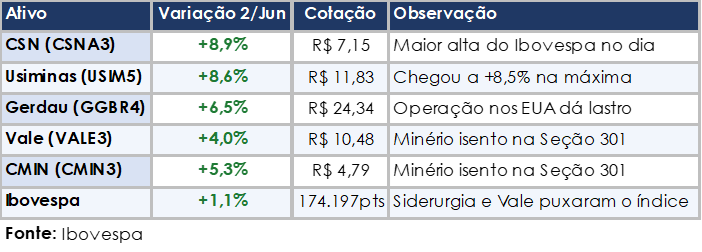

(i) A alta de hoje é identificável, mas fraca em fundamento para as siderúrgicas. Usiminas subiu (+8,6%); CSN (+8,9%) e Gerdau (+6,5%). O corte de 25%→15%/10% atinge equipamentos acabados que nenhuma das cinco exporta. O aço delas segue a 50%, e a medida ainda incluiu dois nichos de aço/alumínio a 25%;

(ii) O risco real continua no desvio de importados. Com os EUA fechados a 50%, o aço asiático busca mercados abertos. A penetração de importados no Brasil já alcançou 27% no 1T26, pressionando preço e volume de Usiminas e CSN;

(iii) Vale e CMIN têm lastro melhor. Na Seção 301 anunciada no mesmo dia, minérios metálicos ficaram isentos. Isso ajuda a explicar a alta da CMIN (+5,3%) e da Vale (+4,0%);

Veredito: O mercado precificou alívio e desescalada, não uma queda real da tarifa que pesa sobre o aço brasileiro. Gerdau tem lastro estrutural (produz nos EUA); Vale e CMIN têm a isenção do minério; Usiminas e CSN subiram mais por beta e recompra de posições do que por mudança de fundamento.

Em uma frase: A notícia de hoje, embora o mercado a veja como positiva, é na prática bastante simbólica. O que vai definir o resultado das siderúrgicas nos próximos trimestres é a intensidade do desvio de importados sobre os planos e a resposta da defesa comercial, não a Seção 232. Gerdau segue do lado favorável (o que justifica incremento de Preço-Alvo para R$23,50 (vs. R$21,50 anterior), Usiminas é a mais exposta ao vetor indireto, CSN combina exposição moderada com sensibilidade financeira, e Vale e CMIN seguem ditadas pela China.

O que Trump assinou?

A proclamação da Seção 232 reorganiza tarifas de derivados, sem tocar no núcleo da política. Os principais pontos:

(i) Corte de derivados: equipamento agrícola (colheitadeiras, ceifadeiras) e equipamentos residenciais de climatização passam de 25% à 15%;

(ii) Equipamento industrial móvel (escavadeiras, empilhadeiras) passa a 15% quando vem de países com acordo comercial;

(iii) Incentivo a conteúdo americano: 10% para bens de capital com pelo menos 85% de aço ou alumínio fundido nos EUA;

(iv) Dois nichos entram a 25%: racks de aço e chapas litográficas de alumínio;

(v) Base inalterada: aço e alumínio primários seguem a 50%, patamar vigente desde Jun/25, quando dobrou de 25%.

Por que isso importa para a cobertura: o ajuste recai sobre equipamentos acabados, não sobre placas, bobinas, longos ou semiacabados, que formam o grosso da pauta siderúrgica brasileira para os EUA. A regra de 10% premia quem usa aço americano, o que joga contra o aço importado na margem. Para Vale, CMIN, CSN, Gerdau-Brasil e Usiminas, o efeito direto desta medida sobre o resultado é próximo de zero.

Dois mecanismos diferentes no mesmo dia

No dia 1º de junho saíram duas notícias que o mercado tende a confundir. A Seção 232 (acima) trata de metais. A Seção 301 é outra coisa: o USTR concluiu uma investigação contra o Brasil e propôs 25% sobre importações brasileiras, com motivação política. O quadro abaixo separa as duas.

A alta de hoje tem fundamento?

As siderúrgicas lideraram o Ibovespa, que subiu +1,1%. CSN, Usiminas e Gerdau foram as maiores altas. CMIN também subiu forte. Quem mais contribuiu para com a subida do índice foi a Vale.

A causa é clara, o fundamento nem tanto. A alta saiu da assinatura do 232 e da leitura de desescalada. Para as siderúrgicas, porém, a medida não muda o que de fato pesa: o aço delas continua a 50%, o corte foi em equipamentos que elas não vendem, e a proclamação ainda apertou dois nichos. O delta de resultado vindo desta medida é nulo a levemente negativo.

Onde há lastro de verdade:

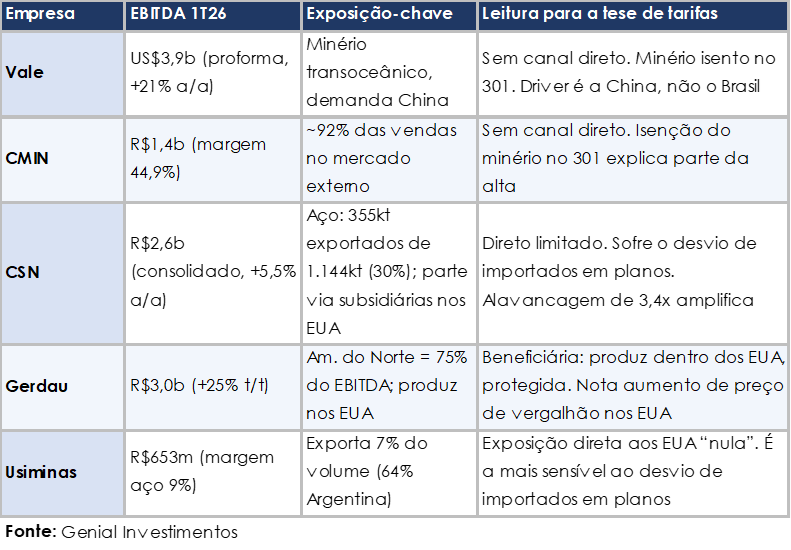

(i) Gerdau. A América do Norte respondeu por 75% do EBITDA no 1T26, com destaque para aumento de preço de vergalhão nos EUA e momentum forte na região. Produzir dentro dos EUA é a vantagem real, e ela é estrutural, anterior à assinatura de ontem;

(ii) Vale e CMIN. A isenção do minério na Seção 301 tira risco do principal produto das duas. É positivo concreto

(iii) Usiminas e CSN. As altas são as mais difíceis de sustentar por fundamento desta medida. Pesa mais o beta do setor e a recompra de posições em papéis que vinham apanhando com o medo de tarifa e cenário de sobreoferta de aço doméstico.

Há uma ironia útil. O mercado subiu com o alívio do 232 no mesmo pregão em que apareceu uma nova ameaça, o 301. Em nossa visão, isso indica um movimento de apetite a risco e alívio, não uma reprecificação fria de fundamento.

Canal direto: Exposição por empresa

O canal direto mede quanto de cada companhia depende de embarcar aço do Brasil para os EUA, fluxo tarifado a 50%. Os números do 1T26 mostram exposição baixa e desigual.

(i) Gerdau, do lado certo da barreira: A América do Norte rendeu R$2,3b de EBITDA (margem 24,1%), com utilização de 89% e carteira acima de 90 dias. A Gerdau produz longos dentro dos EUA e ganha com a proteção: preço doméstico mais alto e menos importado. A operação Brasil, por outro lado, roda a 60% de utilização e margem de 9,2%, apertada pelo importado a 27% de penetração.

(ii) CSN, exposição direta diluída: As vendas externas de aço cresceram +47% a/a e chegaram a 31% do volume, mas vieram das subsidiárias no exterior, incluindo operação própria nos EUA, não de embarque direto tarifado. A siderurgia rendeu R$386m de um EBITDA consolidado de R$2,6b (15%). O ponto de atenção é a alavancagem de 3,4x, que amplifica qualquer pressão de margem no mercado interno.

(iii) Usiminas, exposição direta nula: Das vendas de aço de 1.007kt, só 69kt foram exportação (7%), e a pauta externa concentra Argentina (64%) e América do Sul. A Usiminas quase não embarca para os EUA. Em compensação, é a mais sensível ao desvio de importados, por ser produtora de planos voltada ao mercado interno. O caixa líquido (alavancagem -0,2x) dá folga de balanço.

(iv) Vale e CMIN, fora do alcance direto: Nenhuma produz aço, então não há canal direto. A Vale entregou EBITDA proforma de US$3,9b com minério transoceânico. A CMIN vendeu 92% no mercado externo, com margem de 44,9% e alavancagem de 0,1x. A tarifa de aço não toca as duas, e o minério ficou isento no 301.

Canal indireto: Desvio de importados e minério

Desvio de importados, o vetor que importa

Este é o canal que move a margem da siderurgia local. Com os EUA a 50%, o aço que não entra lá, sobretudo asiático, procura mercados abertos. O Brasil, com proteção efetiva baixa, é destino natural. A Aço Brasil reportou penetração de importados de 27% no 1T26 (+2p.p. t/t), e apontou esse fluxo como a principal pressão sobre o mercado interno. A China responde por ~65% do importado, com Índia, Vietnã e Indonésia ganhando espaço.

Quem mais sente: Usiminas e CSN. Ambas produzem planos para o mercado interno, exatamente onde o asiático compete. A Usiminas não tem válvula de exportação relevante e absorve a pressão via preço e volume. A CSN soma o efeito da alavancagem. A defesa comercial doméstica, com cota-tarifa e antidumping em revisão, vira a variável a monitorar. Os reajustes de preço de Abr/26 já mostram tentativa de recompor margem.

Demanda de minério de ferro

O segundo canal indireto, queda da produção doméstica de aço reduzindo a demanda de minério, importa pouco para Vale e CMIN. As duas dependem da China, não do Brasil. O que move o minério é a demanda chinesa e o preço da commodity, que roda perto de US$103/t no dia de hoje e cedeu com a desaceleração sazonal do aço chinês. Mantenho estimativa de US$102,5/t 26E para o 61% Fe.

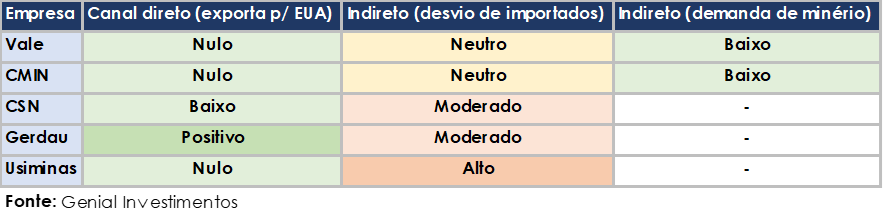

Síntese: Matriz de exposição

Juntando os dois canais, o quadro classifica a sensibilidade de cada nome. Verde indica favorável ou baixo risco; laranja indica risco mais relevante. É leitura de exposição, não recomendação.