Resumo executivo

Dois fatos do dia 2/Jun mexem com o setor, e os dois jogam a favor. Os EUA propuseram uma tarifa de 25% sobre importações brasileiras via Seção 301, e a China reconheceu todo o território nacional como livre de febre aftosa sem vacinação. A carne bovina ficou de fora da tarifa. O reconhecimento da China abre miúdos, cortes com osso e suínos ao maior importador de proteína do mundo. O saldo dos dois eventos é positivo para JBS, MBRF e Minerva.

(i) A tarifa é neutra para o boi. A carne bovina entrou na lista de isenções, junto com café, combustíveis, minerais e aeronaves. A única exposição monitorável é o frango processado da BRF, com impacto estimado abaixo de R$90m/ano (<1% do EBITDA da BRF);

(ii) A febre aftosa é o catalisador, mas a alavancagem a ele é desigual. Como o reconhecimento vale só para o Brasil, o que conta é a fatia de receita que é boi origem-Brasil embarcado à China. Estimamos 8% da receita na Minerva, contra 3-4% em JBS e MBRF, diluídas por operações de origem EUA;

(iii) O contraponto é a gripe aviária. Do lado do frango, a doença segue como risco latente para BRF e Seara. O Brasil reduziu o dano potencial com acordos de regionalização para 2026, mas um novo foco ainda pesaria sobre MBRF e, em menor grau, JBS.

Leitura por nome: Minerva capta mais, por ser boi puro e concentrado no Brasil. Até que se inicie alguma cristalização de sensibilidade positiva, mantenho o rating (Manter). MBRF (Comprar) e JBS (Comprar) captam menos no boi, mas devem compensar parte pelo suíno e miúdos e pela operação de boi nos EUA, que ganha por outras vias. JBS é o nome mais blindado.

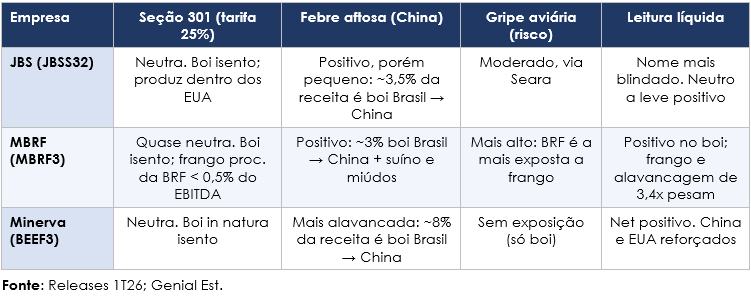

Mapa de exposição

O quadro resume como cada nome se posiciona diante dos três vetores do dia: a tarifa, a abertura da China e o risco sanitário do frango.

A Seção 301 e por que o boi ficou de fora

A Seção 301 da Lei de Comércio de 1974 dá ao USTR poder para investigar e punir práticas comerciais tidas como desleais. A investigação contra o Brasil, aberta em Jul/25, abrange seis frentes: barreiras digitais e o Pix, tarifas preferenciais a terceiros, propriedade intelectual, acesso ao etanol, anticorrupção e desmatamento. A proposta de 25% não é definitiva: há comentários públicos até 1/Jul, audiência em 6/Jul e decisão até 15/Jul.

A isenção da carne não é concessão, é necessidade. O rebanho americano está no menor nível desde os anos 1950 e o abate caiu (-8% no 1T26), segundo o USDA. Com o spread entre boi vivo e corte no atacado comprimido (1,56 vs. 1,61 no 1T25), o frigorífico americano precisa importar. Excluir a carne brasileira das isenções seria empurrar inflação de proteína ao consumidor dos EUA. Por isso a isenção tende a se manter no horizonte de 2026-28E.

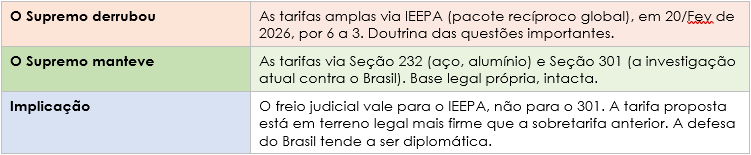

O que o Supremo decidiu, e o que não decidiu

Vale separar dois trilhos jurídicos que o mercado costuma juntar. Em 20/Fev de 2026, a Suprema Corte derrubou por 6 a 3 as tarifas amplas que Trump havia imposto via IEEPA. A mesma decisão deixou de pé as tarifas das Seções 232 e 301, que têm base legal própria. A investigação atual contra o Brasil corre pela 301. A consequência prática: o caminho de defesa do Brasil é a mesa de negociação, não o tribunal.

Febre aftosa: a China abre a porta

Em declaração conjunta de 29/Mai, comunicada ao Brasil em 2/Jun, a China reconheceu todo o território nacional como livre de febre aftosa sem vacinação. O passo coroa mais de 20 anos de negociação e a chancela da OMSA, obtida em 2025. Na prática, suspende a proibição que recaía sobre o norte do país e libera categorias antes restritas: (i) cortes com osso, (ii) miúdos bovinos e suínos, e (iii) vísceras.

O ponto fino é o fim do recorte por região. Em 2025, a China restringia certas origens, o que fragmentava o acesso e forçava os frigoríficos a remanejar destino. Agora qualquer planta habilitada exporta, independentemente do estado. As habilitações são imediatas; o volume deve aparecer já no 2S26E. Os embarques brasileiros de carne para a China somaram 2,1Mt (US$9,8b) em 2025, base que tende a crescer.

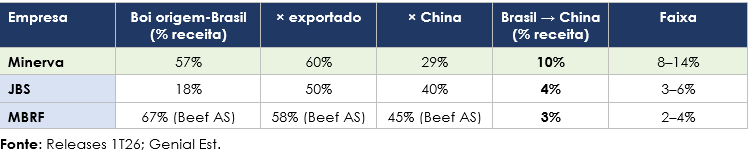

Quanto cada nome realmente depende do fluxo Brasil → China

Como o reconhecimento é específico para o Brasil, o efeito direto não é a exposição total à China, e sim a parcela de receita que é boi de origem-Brasil embarcado à China. O funil abaixo aplica, para cada nome, a participação de origem-Brasil, o percentual exportado e o percentual destinado à China.

Como ler o quadro: A Minerva tem cerca de 2x a exposição relativa de JBS e MBRF a este catalisador — se refere à fatia de receita boi-Brasil → China —, por ser boi puro e concentrada no Brasil. Em JBS e MBRF, metade ou mais da receita está em operações de origem EUA (Beef North America, Pilgrim’s, National Beef) que não se beneficiam de um reconhecimento dado ao Brasil. A premissa mais sensível é o percentual de China; mantida a metodologia, a ordenação não muda.

A alavancagem financeira conta outra história e merece ser lida à parte: no 1T26, a Minerva fechou em 2,7x EBITDA, a JBS em 2,8x (em USD) e a MBRF na ponta mais alta, em 3,4x — ou seja, a MBRF é a mais alavancada do trio, um risco de balanço próprio, não de exposição ao catalisador. Importante: o número trata só do boi. JBS e MBRF têm um ganho adicional, fora do cálculo, no suíno e nos miúdos da BRF e da Seara, categorias que também foram abertas pela febre aftosa; a Minerva, por ser só boi, não tem esse complemento.

Gripe aviária: o risco do outro lado da história sanitária

A febre aftosa é o vento a favor; a gripe aviária é o risco que fica. O Brasil confirmou seu 1° foco em granja comercial em Mai/25, em Montenegro (RS), o que levou China e UE a embargar a carne de frango. A China reabriu cerca de um mês depois, mas o episódio mostrou o tamanho do dano: a BRF chegou a ter dez plantas suspensas e a JBS, mais de uma dúzia de unidades da Seara.

Para 2026 o quadro melhorou, sem desaparecer. O Brasil costurou protocolos de regionalização com Japão, Arábia Saudita, Coreia do Sul, Vietnã, Filipinas, Reino Unido e Argentina, de modo que um novo foco passe a gerar embargo apenas regional, e não nacional. A produção de frango deve crescer perto de +4% no ano. Ainda assim, o Cepea trata a doença como a principal ameaça à expansão da avicultura. Um foco em estado exportador relevante seria material para MBRF, exposta pela BRF, e em menor grau para a Seara, da JBS. Minerva não tem essa exposição, por ser boi puro.

Como tratamos os dois eventos sanitários juntos: A abertura da China para o boi e o suíno é positivo confirmado e de base ampla. A gripe aviária é risco de cauda, hoje mitigado pela regionalização. O líquido segue favorável, mas a MBRF é o nome onde os dois sinais convivem com mais força.

Impacto por nome

JBS (JBSS32), a mais blindada

A receita LTM do 1T26, de US$88,3b, deixa o ponto claro: 62% vêm de operações de origem EUA, fora do alcance da tarifa.

O que JBS Brasil e Seara mandam aos EUA é sobretudo boi, isento. A exposição ao catalisador China está dentro dos 18% da JBS Brasil, o que nos leva a 4% da receita total em boi origem-Brasil destinado à China, e a Seara soma um ganho menor em suíno e frango. O risco de gripe aviária também passa pela Seara, mas é pequeno diante do segmento. Efeito líquido nos números: imaterial, com viés positivo pela China.

MBRF (MBRF3), o nome onde tudo se cruza

A MBRF é a única com exposição direta à tarifa, via frango processado da BRF, e ainda assim pequena. A receita externa da BRF foi de R$7,3b (50% do total) no 1T26, concentrada em Golfo, Turquia, Ásia e Europa; os EUA respondem por algo entre 4-6%. Com a tarifa de 25% e elasticidade de volume de 15-20%, o impacto anual no EBITDA da BRF deve ficar entre R$45-90m (<1%).

A Beef América do Norte (National Beef), maior segmento em receita (46%), é empresa americana e não é tocada, o que dilui a alavancagem ao boi Brasil → China para 3% da receita total. O boi da América do Sul é isento e ganha com a China; a BRF soma suíno e miúdos. O que define a tese no curto prazo segue sendo a (i) redução de alavancagem e (ii) a realização das sinergias pós-fusão.

Minerva (BEEF3), a mais alavancada à China

Exportadora pura de boi in natura, produto isento, a Minerva não é tocada pela tarifa. Pela nossa conta, 8% da receita total é boi de origem-Brasil embarcado à China, a maior alavancagem do trio ao reconhecimento sanitário, sem o efeito diluidor de uma grande operação nos EUA. Os EUA pesaram 15% das exportações de carne bovina no LTM1T26 e ganham espaço com o déficit de rebanho americano. A empresa fecha o dia com seus dois maiores mercados reforçados e sem exposição ao frango. A plataforma em 4 países ainda deve ajudar na arbitragem de destino e no mix de miúdos e osso, que rende mais por tonelada.

Câmbio e dinâmica de negociação

O principal canal de transmissão da tensão tarifária para o setor é o câmbio, não a tarifa. Uma escalada Brasil e EUA tende a enfraquecer o BRL, o que eleva, em BRL, receitas de exportação dolarizadas. Para Minerva e para JBS Brasil e Seara, BRL mais fraco incide sobre melhora de margem e caixa. Para a MBRF o saldo é mais ambíguo: a receita sobe, mas a dívida em moeda estrangeira, 52% do total, também sobe em BRL e pressiona a alavancagem.

Sobre o desfecho, nosso cenário-base é um acordo negociado antes ou logo após a audiência de Jul/26, com concessões pontuais do Brasil em Pix, etanol e propriedade intelectual em troca da manutenção das isenções. Como o 301 está em terreno legal firme, a via brasileira deve ser diplomática. O incentivo americano de manter o boi barato joga a favor de um desenlace ameno.

O que monitorar

(i) Audiência do USTR em 6/Jul. Define se a tarifa avança, recua ou é negociada. Extensão da isenção ao frango processado seria positiva para a MBRF;

(ii) Classificação HS do frango da BRF. Clareza do USTR sobre quais cortes de frango entram ou não na isenção;

(iii) Ritmo de habilitações sanitárias na China. MAPA e alfândega chinesa precisam processar novas plantas. Acompanhar aprovações no 2S26E;

(iv) Mix de miúdos e osso na Secex. A margem por tonelada exportada à China é o indicador-chave para Minerva e MBRF;

(v) Novos focos de gripe aviária. Um foco em estado exportador relevante seria material para BRF e Seara. A regionalização limita o dano, mas não o elimina.

(vi) Câmbio USD/BRL. BRL a R$5,50+ favorece Minerva e JBS e exige cautela com a MBRF, pelo perfil de dívida.