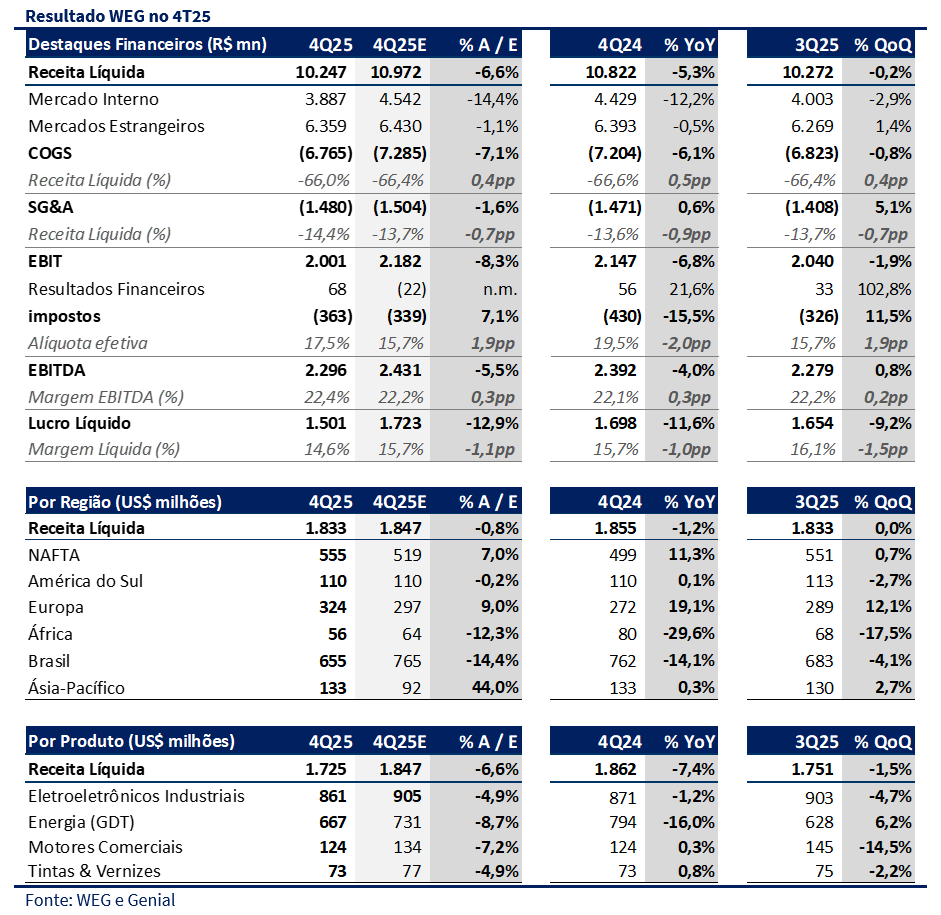

Na manhã de hoje (25/02), a WEG divulgou seus resultados do 4T25. Avaliamos o resultado como neutro, com surpresa positiva na margem, mas sem força suficiente para reancorar o vetor de valorização das ações no curto prazo. A WEG reportou receita líquida de R$ 10,2 bilhões no 4T25 (-5,3% a/a; -0,2% t/t), ficando 6,6% abaixo da nossa estimativa e levemente abaixo do consenso de mercado, que já projetava um trimestre mais fraco na linha superior. O EBITDA somou R$ 2,3 bilhões (-4,0% a/a; +0,8% t/t), 5,5% abaixo do nosso número, mas em linha com o consenso, enquanto a margem EBITDA atingiu 22,4% (+0,3 p.p. a/a; +0,2 p.p. t/t), superando tanto a nossa projeção quanto a expectativa média do mercado, que embutia compressão mais relevante. O lucro líquido totalizou R$ 1,5 bilhão (-11,6% a/a; -9,2% t/t), 12,9% abaixo da nossa estimativa e levemente abaixo do consenso. Em síntese, o trimestre confirma a perda de tração na linha superior, mas com rentabilidade operacional mais resiliente do que o mercado antecipava.

O principal vetor de pressão foi o mercado interno, que recuou 12,2% a/a (-2,9% t/t), puxado sobretudo por Energia (GTD), cuja receita caiu 29,2% a/a (-7,6% t/t) diante da ausência de projetos solares e eólicos relevantes no período. Em contrapartida, Eletroeletrônicos Industriais doméstico apresentou crescimento de 5,7% a/a (+2,7% t/t), sustentado por demanda em equipamentos de ciclo curto e manutenção industrial. No mercado externo, a receita ficou praticamente estável em reais (-0,5% a/a; +1,4% t/t), mas cresceu em dólar, evidenciando que a fraqueza em BRL decorreu majoritariamente da valorização cambial. Em Energia (GDT) externa, houve avanço relevante na comparação sequencial (+20,2% t/t), refletindo entregas mais fortes em T&D, enquanto Motores Comerciais mostrou maior volatilidade.

Esse desempenho operacional precisa ser lido à luz de um ambiente macro marcado pela valorização do real (+7,7% a/a), que impactou diretamente a conversão das receitas externas, além de discussões sobre tarifas e incertezas geopolíticas. Ainda assim, a companhia conseguiu preservar margens, beneficiada por melhor mix de produtos, maior participação de negócios de ciclo longo e ganhos contínuos de eficiência operacional. Custos de matérias-primas, especialmente cobre, seguem no radar, mas não comprometeram a rentabilidade no trimestre. O Capex elevado reforça a estratégia de expansão e modernização da capacidade instalada, ampliando a base de capital investido.

Em termos de reação, entendemos que o resultado tende a gerar uma leitura negativa no curto prazo. Apesar disso, a surpresa positiva na margem reduz o risco de revisões abruptas nas estimativas de rentabilidade, mas a fraqueza da receita e a sequência de desaceleração do lucro limitam o espaço para expansão adicional de múltiplos no imediato. Como a empresa já está negociando próximo a 30x P/E 2026, o mercado tende a dar maior peso à trajetória de crescimento do que à defesa pontual de margens.

Mantemos nossa recomendação de COMPRA para WEGE3, mas reconhecemos um trimestre sem gatilhos e com crescimento mais contido. Seguimos com preço-alvo R$ 62,00.

Nossa visão e recomendação para 2026

No médio e longo prazo, o trimestre não altera a tese estrutural. A WEG mantém posicionamento competitivo sólido, backlog relevante em T&D e capacidade comprovada de preservar rentabilidade mesmo em ambientes adversos. No entanto, para sustentar o valuation atual, será necessário maior visibilidade de retomada do crescimento ao longo de 2026. Parte do mercado já começa a discutir revisões negativas de lucro para 2026, sobretudo à luz de um crescimento mais moderado e da expectativa de um dólar ainda mais fraco em 2026.

Ainda assim, vemos essa leitura como possivelmente conservadora demais. Embora 2026 deva começar com ventos desafiadores do ponto de vista de crescimento, especialmente na comparação anual, o pano de fundo macro tende a se tornar mais construtivo. O cenário de cortes de juros sincronizados pelos principais bancos centrais ao redor pode reativar gradualmente a atividade industrial nos Estados Unidos e na Europa, dois mercados relevantes para a companhia. Esse movimento tem implicações diretas para a taxa de ocupação das plantas adquiridas da Regal Rexnord, que hoje operam abaixo do potencial. Uma maior utilização dessas unidades tende a gerar diluição de custos fixos e, consequentemente, espaço adicional para expansão de margens.

Nesse contexto, entendemos que o consenso para 2026 pode estar excessivamente pessimista na última linha. Há, sim, risco de a WEG surpreender positivamente em lucro caso o ambiente macro evolua de forma mais favorável e a companhia capture ganhos de eficiência adicionais nas operações internacionais. Por outro lado, é importante ponderar que a ação voltou a negociar com prêmio próximo ao seu histórico em relação aos pares globais e também mais próxima do nosso preço-alvo justo. Assim, embora vejamos assimetria positiva potencial nas estimativas de resultado, o espaço para re-rating relevante parece mais limitado no curto prazo. Mantemos visão construtiva para o médio prazo, reconhecendo o potencial de upside nas estimativas de lucro para 2026, mas com avaliação mais equilibrada do ponto de vista de valuation.