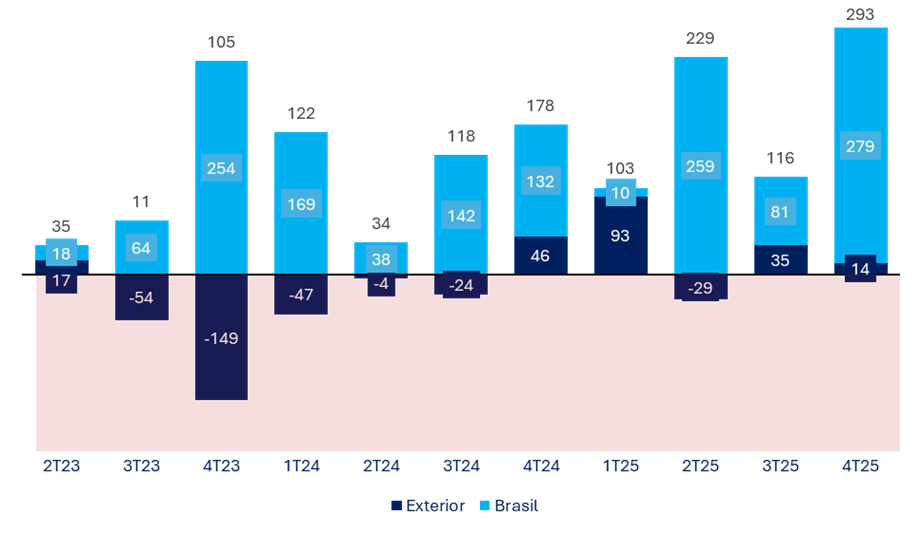

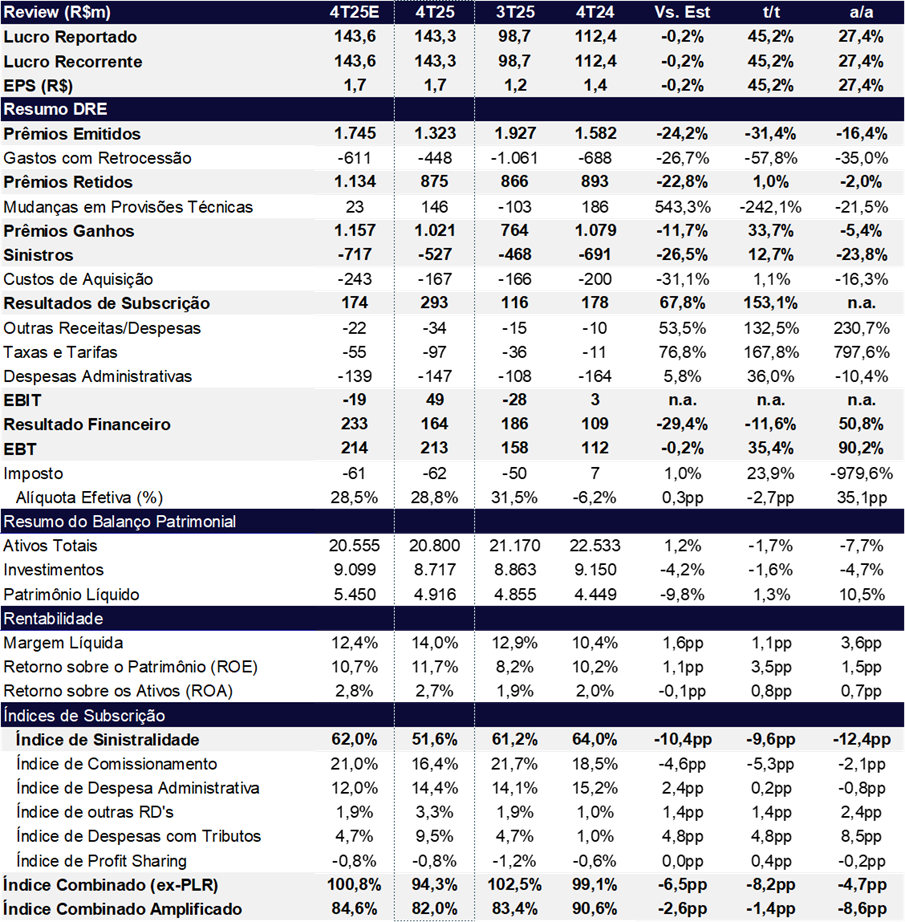

O IRB reportou lucro líquido recorrente de R$ 143 milhões no 4T25, alta de +45% t/t e +27% a/a, em linha com nossas estimativas e com o consenso. O resultado consolida a trajetória de recuperação operacional, interrompida apenas pontualmente no 3T25, e marca o melhor lucro trimestral (empatado com o 2T25) desde o 4T19.

O ROE atingiu 11,7%, avanço de +3,5 pp t/t e +1,5 pp a/a – ainda abaixo do que consideramos o potencial estrutural da companhia, mas evidenciando trajetória consistente de normalização. O ROTE (retorno sobre patrimônio tangível) alcançou 22% no acumulado de 2025, alta de +2 pp em relação a 2024 e expressivos +15 pp acima de 2023, refletindo a maior eficiência na alocação de capital e os ganhos da reestruturação.

A evolução foi sustentada por:

- Resultado de subscrição: R$ 293 milhões (+65% a/a)

- Resultado financeiro e patrimonial: R$ 164 milhões (+51% a/a)

- Parcialmente compensado por maior carga tributária na comparação anual (base distorcida por benefício fiscal no 4T24).

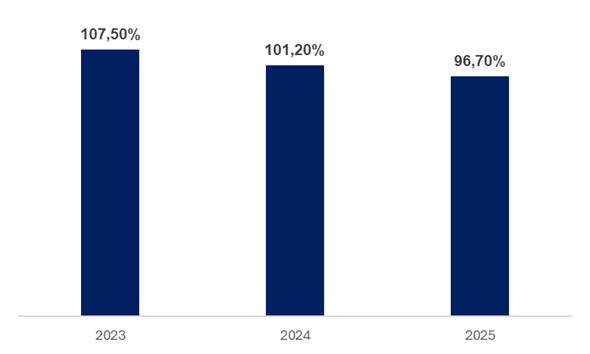

O índice combinado melhorou, recuando para 94,3%, retornando ao patamar sub-100% e evidenciando geração operacional positiva.

Prêmios e Retrocessão: Crescimento Pontual, Mas Dinâmica Fraca

A dinâmica comercial segue enfraquecida, refletindo a maior seletividade na subscrição de riscos.

Os prêmios emitidos somaram R$ 1,9 bilhão, alta de +43,5% t/t, mas queda de -11,0% a/a, ainda impactados pela disciplina de subscrição em vida, onde foi cancelado um contrato relevante em Jul/2024.

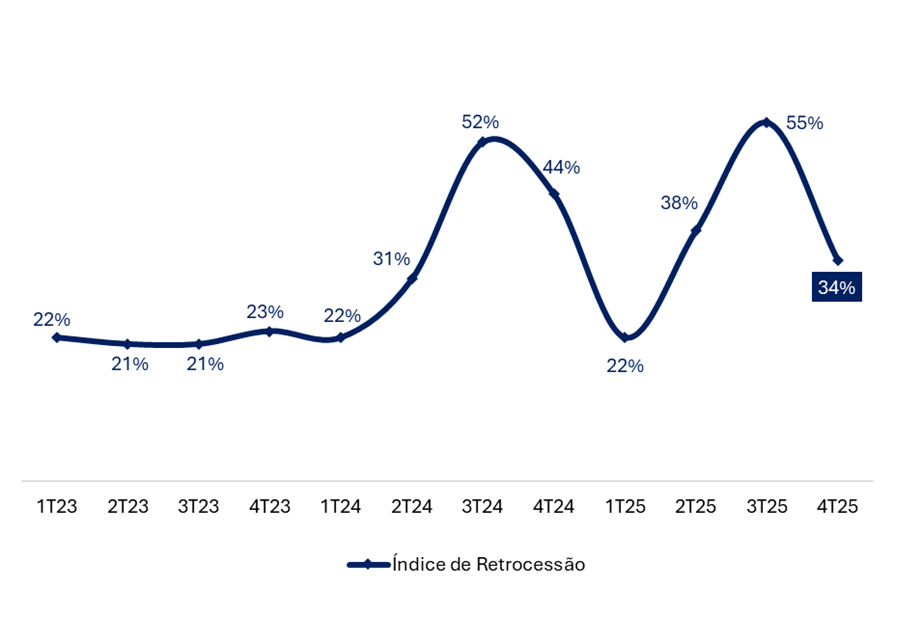

A retrocessão aumentou para 55% (+16,6 pp t/t; +3,1 pp a/a), revertendo a tendência de redução planejada, o que reduziu a alavancagem operacional do IRB.

Como consequência, os prêmios ganhos (receita efetiva) recuaram -11,2% t/t e -19,3% a/a, refletindo a baixa geração de novos negócios e o efeito cumulativo da retração de volumes nos últimos trimestres.

Underwriting: Menos Volume, Mais Qualidade

Além do Turnaround: Iniciativas Estruturantes e Vetores de Crescimento para 2026

No trimestre, destacamos três movimentos estratégicos relevantes:

- Aprovação do Plano de Incentivos Atrelado a Ações

- Autorização de recompra de ações

- Autorização prévia da SUSEP para constituição de duas novas seguradoras (Ramos Elementares e Pessoas)

Passada a fase mais intensa de reestruturação, o novo plano de incentivos simboliza a transição do IRB para uma etapa focada em crescimento e geração sustentável de valor. O alinhamento de executivos e colaboradores com a criação de valor de longo prazo reforça a mudança estrutural na governança e no direcionamento estratégico da companhia.

Além disso, a empresa vem estruturando iniciativas que devem começar a ganhar tração ao longo de 2026, sustentadas por quatro vetores principais:

- Constituição de duas seguradoras próprias: Já autorizadas pela SUSEP, uma em vida e outra em ramos elementares, com o objetivo de capturar de forma mais eficiente o fluxo de prêmios;

- Retomada gradual da relevância da carteira de vida: Após a forte redução observada nos últimos anos, a companhia deve reconstruir a relevância do segmento sob bases mais rentáveis e tecnicamente ajustadas;

- Estruturação de subsidiária no exterior: A iniciativa busca ganhos de eficiência operacional e tributária, além de melhor alocação e utilização de capital, especialmente em contratos internacionais; e

Expansão em facultativos e grandes riscos: Com maior foco em operações de maior ticket e complexidade técnica, além do avanço nas operações internacionais, em um ambiente onde o crescimento doméstico permanece mais limitado.

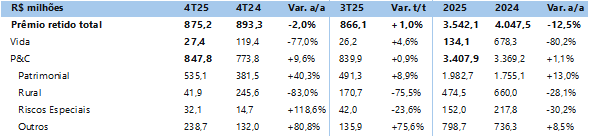

Prêmios Retidos: Retração com foco em rentabilidade

Resultado de Underwriting: Contínua Evolução

Lucro Líquido: Crescimento Anual

Índice Combinado: Retornando ao patamar sub-100%

IRB Re (IRBR3) | Resultado 4T25: Melhora operacional e financeira resultam no melhor lucro (junto com o 2T25) desde 4T19

Principais destaques do trimestre:

- Prêmios emitidos seguem em retração (R$ 1,3 bi no 4T25, -16% a/a), refletindo estratégia mais conservadora e foco em rentabilidade;

- Despesas com retrocessão recuam fortemente no 4T25 (R$ 448 mi, -35% a/a; -58% t/t), com índice voltando a 34% após pico pontual no 3T25;

- Prêmios ganhos de R$ 1,021 milhões permaneceram pressionados com queda de -5,4% a/a (melhora de +33,7% t/t);

- Sinistralidade cai para 51,6% no 4T25 (-12,4 pp a/a), puxada por performance excepcional no Brasil, mais que compensando maior volatilidade no Exterior;

- Índice de comissionamento recua para 16,4% no 4T25 (vs. 21,7% no 3T25), refletindo maior seletividade e ganho de eficiência na originação;

- Despesas administrativas caem 10% a/a no 4T25, mas sobem 10% em 2025 pressionadas por investimentos em tecnologia;

- Índice combinado recua para 94,3% no 4T25 (-8,2 pp t/t), retornando ao patamar sub-100%, sustentado por queda da sinistralidade e menor comissionamento;

- Resultado financeiro e patrimonial atinge R$ 164m no 4T25 (+51% a/a), beneficiado por melhor performance das carteiras locais, apesar de impacto pontual negativo com venda de títulos soberanos no trimestre.

- Alíquota efetiva encerra o 4T25 em 28,8%, normalizando-se em torno de 30-32% ao longo de 2025, com distorção anual explicada por benefício fiscal pontual no 4T24 e perspectiva de nova redução com início de pagamentos de JCP ao longo de 2026.

Valuation: Reiteramos COMPRA

Seguimos confiantes de que o IRB permanece em trajetória de recuperação estrutural, após o ciclo intenso de reestruturação operacional e fortalecimento do balanço. A disciplina técnica na subscrição, aliada ao ambiente ainda favorável de juros elevados, deve continuar sustentando a recomposição gradual da rentabilidade nos próximos trimestres.

Além disso, a consolidação das novas seguradoras, o avanço da unidade de Vida, novo plano de remuneração e a estruturação da subsidiária offshore ampliam as avenidas de crescimento e podem destravar maior tração comercial ao longo de 2026, com melhor diversificação de portfólio e ganhos de escala.

A ação segue negociando a múltiplos que consideramos atrativos frente ao estágio atual de normalização operacional:

- 9,7x P/L 2025e,

- 8,1x P/L 2026e,

- 1,0x P/VP 2025.

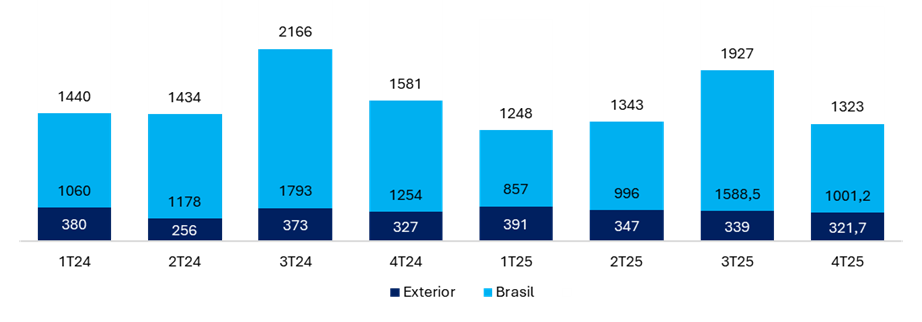

Prêmios: Dinâmica Ainda Restritiva

A dinâmica comercial permanece restritiva, refletindo maior seletividade no underwriting e foco explícito em rentabilidade, mesmo ao custo de menor crescimento de prêmios no curto prazo. No 4T25, os prêmios emitidos totais somaram R$ 1,3 bilhão, queda de -16,4% a/a e de 31,4% t/t, ainda impactados pelo reposicionamento no segmento de Vida — após o cancelamento de contrato relevante em jul/24 — e pela menor exposição ao Rural.

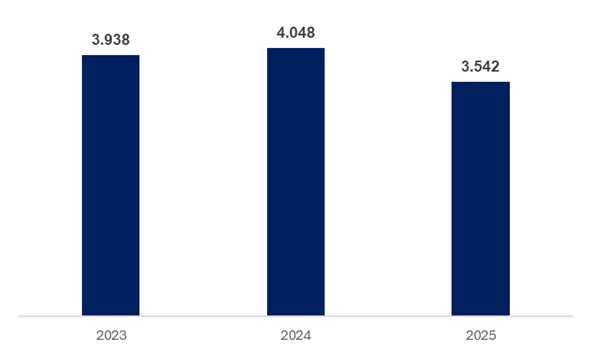

No acumulado de 2025, os prêmios atingiram R$ 5,8 bilhões, retração de -11,8% a/a, movimento coerente com a estratégia de priorização de margens e disciplina técnica. O ano também foi impactado pelo reposicionamento no segmento de Vida e pela menor exposição ao agro.

A expectativa é que, com a carteira mais enxuta e melhor precificada, o crescimento volte a ocorrer sobre bases mais saudáveis ao longo dos próximos ciclos. O 1T26 deve ser um ponto importante de observação dada a grande concentração do número de renovações de contratos.

Brasil

No Brasil, os prêmios totalizaram R$ 1,0 bilhão no 4T25 (-20,2% a/a; -37,0% t/t), com destaque para a forte queda em Vida (-63,7% a/a), refletindo o cancelamento de contrato relevante em jul/24, e para a retração em Rural (-92,0% a/a no trimestre), em linha com o ambiente desafiador do setor. No acumulado do ano, o Brasil somou R$ 4,4 bilhões (-15,9% a/a), com Vida recuando 67,1% a/a e Rural 32,1% a/a, enquanto P&C apresentou queda mais moderada (-6,3% a/a).

Exterior

No Exterior, os prêmios emitidos alcançaram R$ 322 milhões no 4T25 (-1,7% a/a; -5,0% t/t). Em 2025, totalizaram R$ 1,4 bilhão, alta de 4,6% a/a, sustentada principalmente por Vida (+80,8% a/a) e Patrimonial (+11,5% a/a), compensando parcialmente a queda em Rural e Riscos Especiais.

Prêmios Emitidos (R$m): Segue Pressionada Pela Estratégia de Melhorar a Rentabilidade

Retrocessão: Normalização do Repasse de Riscos

As despesas com retrocessão (prêmios retrocedidos totais) somaram R$ 447,7 milhões no 4T25, apresentando uma queda expressiva de -35,0% a/a e uma retração sequencial de -57,8% t/t.

No acumulado de 2025, o montante totalizou R$ 2,3 bilhões (-10,7% vs. 2024), acompanhando o movimento de menor emissão de prêmios brutos.

Dinâmica por Linhas de Negócio. A redução no volume retrocedido foi impulsionada principalmente pela queda nas cessões de risco em:

- P&C (-35,9% a/a): Refletindo a maior seletividade e o ajuste técnico na carteira.

- Patrimonial (-53,2% a/a): Segmento onde o IRB tem buscado otimizar a retenção de riscos com melhor perfil de rentabilidade.

Índice de Retrocessão. O índice de retrocessão encerrou o 4T25 em 34%, uma melhora significativa frente aos 55%, pico registrado no 3T25, retornando aos níveis históricos, sinalizando normalização após a postura mais conservadora adotada nos trimestres anteriores.

- Normalização: O pico observado no trimestre anterior foi tratado pela administração como um evento pontual de ajuste de contratos. A queda de 21 pp t/t confirma essa tese, sinalizando que a estratégia de proteção de capital via retrocessão está agora calibrada.

Índice de Retrocessão (%): Forte queda t/t

Prêmios Retidos e Prêmios Ganhos: Base Menor, Rentabilidade Superior

Os prêmios retidos somaram R$ 875 milhões no 4T25, apresentando leve alta de +1,0% t/t e queda moderada de -2,0% a/a. A variação anual reflete, predominantemente, o menor volume de prêmios emitidos ao longo dos últimos trimestres, parcialmente compensado pela redução da retrocessão.

No acumulado de 2025, o prêmio retido totalizou R$ 3,5 bilhões, recuo de -12,5% frente a 2024. A contração, embora expressiva em termos nominais, a rentabilidade melhorou: o resultado de subscrição em Vida saiu de prejuízo de R$ 109 milhões em 2024 para lucro de R$ 9 milhões em 2025, enquanto Rural permaneceu positivo, ainda que com queda de 22% a/a.

Dinâmica por Segmento: Onde e Por Que Caiu

Os prêmios ganhos de R$ 1,021 milhões permaneceram pressionados com queda de -5,4% a/a (melhora de +33,7% t/t), refletindo:

- menor volume de novos negócios;

- efeito defasado da retração recente na emissão;

- base comparativa ainda elevada.

Ainda assim, a composição da carteira apresenta melhora qualitativa, com maior aderência ao apetite de risco revisado da companhia e potencial de melhor resultado técnico ao longo de 2026.

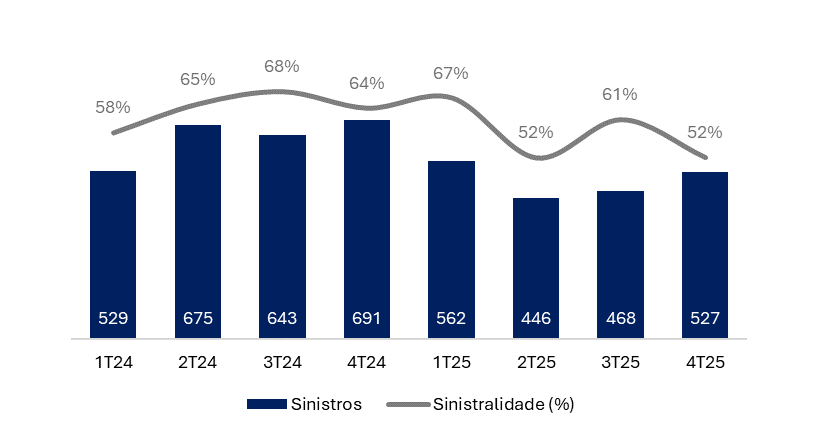

Sinistralidade: Forte Melhora Anual e Dinâmica Doméstica Saudável

O índice de sinistralidade total encerrou o 4T25 em 51,6%, apresentando uma melhora expressiva de 12,4 pp a/a (vs. 64,0% no 4T24). No acumulado de 2025, o índice ficou em 56,2%, uma redução robusta frente aos 72,0% de 2024, consolidando a recuperação técnica da companhia.

1. Brasil: Performance Excepcional

A operação brasileira foi o grande motor da melhora no trimestre, com o índice de sinistralidade atingindo 37,3% (-28,1 pp a/a).

- Patrimonial: O sinistro retido caiu drasticamente, levando o índice da linha a 33,7%.

- Outros e Riscos Especiais: Estas linhas foram fundamentais para a queda t/t, com reduções de 45,6 pp e 39,3 pp, respectivamente, refletindo a ausência de grandes eventos sistêmicos no mercado doméstico.

- Vida: A “limpeza” da carteira surtiu efeito total, com a sinistralidade do segmento caindo 56,1 pp na comparação anual.

2. Exterior: Desafios Pontuais e Volatilidade

A operação internacional apresentou um cenário mais complexo, com sinistralidade de 74,7% (+13,7 p.p. a/a).

- O desempenho foi pressionado pela linha Patrimonial (83,1%), que sofreu com ajustes t/t (+29,0 pp).

- O sinistro retido no exterior totalizou R$ 292 milhões, avanço de +42,2% t/t e +40,8% a/a, indicando um trimestre mais pressionado fora do Brasil.

3. Sinistro Retido Total

Em termos nominais, o sinistro retido total somou R$ 527 milhões no 4T25. A queda de -23,8% a/a é o principal fator que permitiu o avanço do lucro líquido, compensando a redução do volume de prêmios ganhos.

Sinistralidade: Forte Melhora a/a

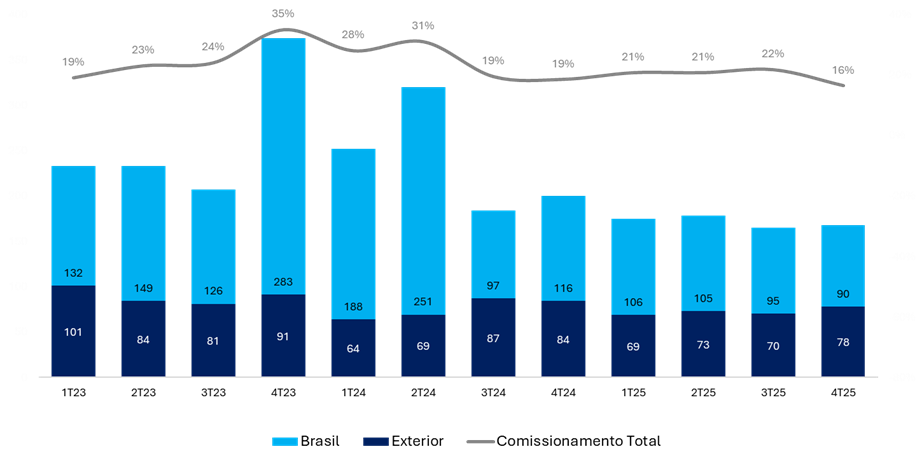

Comissionamento: Eficiência na Originação e Queda no Custo de Aquisição

O índice de comissionamento apresentou uma melhora consistente no 4T25, encerrando em 16,4% (vs. 21,7% no 3T25 e 18,5% no 4T24). O montante total de comissões somou R$ 167,7 milhões, o que representa uma queda de -16,0% a/a, acompanhando o movimento de contração dos prêmios, mas com ganho de eficiência marginal.

1. Patrimonial (P&C): Melhora Liderada pelo Brasil

As comissões da linha Patrimonial totalizaram R$ 73 milhões (-14,7% a/a).

- O destaque positivo veio da operação brasileira, onde o custo de aquisição recuou para R$ 55 milhões (-37,7% t/t e -39,8% a/a). Esse recuo acentuado é reflexo direto da maior seletividade em novos negócios e da renegociação de estruturas de custos em contratos renovados.

2. Rural (P&C): Ajuste ao Novo Volume

O custo de aquisição no segmento Rural foi de R$ 30 milhões (+2,0% t/t e -44,3% a/a)

- A dinâmica segue a retração do setor agro

- No Brasil, as comissões somaram R$ 26 milhões (+0,1% t/t; –46,6% a/a), acompanhando a menor exposição ao segmento rural.

3. Outros (P&C): Pressão Pontual

Diferente das demais linhas, o segmento “Outros” registrou alta nas comissões, somando R$ 56 milhões (+9,7% a/a). O movimento foi puxado pelo mercado doméstico (+16,8% a/a).

- Brasil Outros: R$ 42 milhões (+8,5% t/t; +16,8% a/a), principal vetor de alta.

- Exterior Outros: R$ 14 milhões (-4,1% t/t; -6,9% a/a), parcialmente compensando.

Despesas Administrativas: Controle no Trimestre, mas Pressão Anual com Investimentos em Tecnologia

As despesas administrativas totalizaram R$ 147 milhões no 4T25, recuo de –10,4% em relação ao 4T24, refletindo principalmente a normalização de gastos extraordinários e maior controle nas linhas administrativas. No acumulado de 2025, as despesas somaram R$ 449,5 milhões, alta de +10,3% a/a, influenciadas sobretudo por maiores gastos com licenças de software e projetos de tecnologia.

A relação despesa administrativa sobre prêmio ganho apresentou melhora de -0,8 pp t/t, mas acumula alta de +2,6 pp no ano, refletindo o efeito combinado de (i) aumento nominal das despesas (+10,3%) e (ii) redução da base de prêmios ganhos (-12,2%).

Indicadores de Eficiência

Índice Combinado: Retorno ao patamar Sub-100%

O índice combinado encerrou o 4T25 em 94,3%, melhora de 4,7 pp a/a e de 8,2 pp t/t, voltando a patamar confortável abaixo do breakeven operacional de 100%. O desempenho foi impulsionado principalmente por:

- Queda relevante da sinistralidade, que recuou -9,6 pp t/t e -12,4 pp a/a para 51,6%;

- Melhora no índice de comissionamento para 16,4%, que apresentou uma queda de –5,3 pp t/t e -2,1 pp a/a.

- Ademais, o aumento no Índice de Despesas com Tributos para 9,5% (+4,8 pp t/t e +8,5 pp a/a) prejudicou um pouco o Índice Combinado no trimestre.

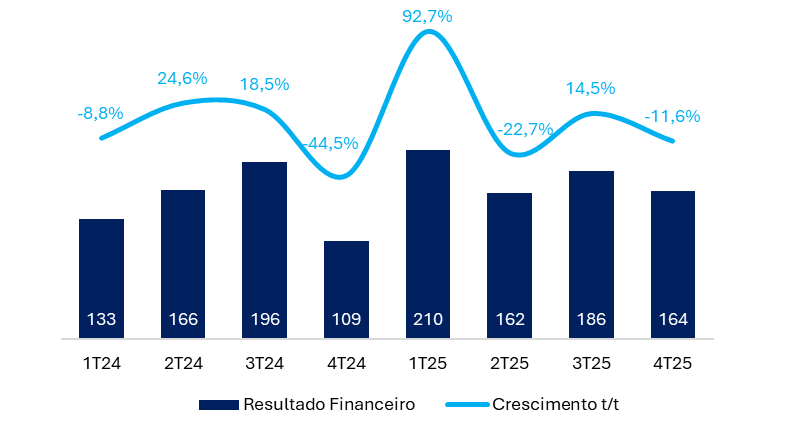

Resultado Financeiro e Patrimonial: Crescimento Anual Robusto com Volatilidade Pontual no Trimestre

Resultado Financeiro e Patrimonial: Rolagem de títulos impacta o trimestre

Composição do Resultado Financeiro e Patrimonial

O resultado financeiro e patrimonial totalizou R$ 164 milhões no 4T25, alta de +50,6% a/a, mas recuo de –11,6% t/t.

Na comparação anual, o desempenho foi sustentado principalmente pelo melhor resultado das carteiras de investimento onshore, beneficiadas pelo ambiente de juros ainda elevado e pela maior alocação em ativos locais.

Já na margem sequencial, o trimestre foi impactado negativamente pela venda parcial de títulos de dívida soberana (Global 26), que gerou perda aproximada de R$ 17 milhões, reduzindo o resultado financeiro no período.

O resultado patrimonial somou R$ 22,8 milhões no 4T25, com altas expressivas de +69,2% a/a e +76,1% t/t. A leitura anual, no entanto, exige cautela: o 4T24 havia sido beneficiado por evento não recorrente de aproximadamente R$ 10 milhões, decorrente da venda de um terreno no Rio de Janeiro (CEPAC). Excluído esse efeito, a base comparável seria de R$ 3,5 milhões no 4T24, o que elevaria o crescimento anual para próximos de 550% — distorção que deve ser desconsiderada na análise de tendência.

Imposto: Alíquota Mais Baixa Reforça Normalização Tributária

A alíquota efetiva de imposto (IRPJ + CSLL sobre o lucro antes dos impostos) foi de 28,8% no 4T25, representando uma queda de -2,7 pp t/t, mas uma alta expressiva de +35,1 pp a/a. A distorção na comparação anual deve-se exclusivamente à base negativa do 4T24, quando a Companhia registrou benefício fiscal de R$ 7 milhões (alíquota efetiva negativa de -6,3%), em função da recomposição de créditos tributários e ajustes pontuais.

A alíquota do 4T25 alinha-se ao patamar médio observado ao longo de 2025 (em torno de 30-32%), ainda abaixo da alíquota nominal combinada de 34% (25% IRPJ + 9% CSLL para instituições financeiras), refletindo a estrutura de benefícios fiscais e ajustes permanentes da Companhia. Em 2026, a companhia deve começar a pagar JCP, que deve gerar benefícios fiscais e redução da alíquota.

Solvência e Dividendos: Posição Sólida Ajuda o Retorno à Distribuição de Dividendos

A posição de solvência permanece robusta, com a suficiência do patrimônio líquido ajustado em 268%, acima do mínimo regulatório e +17 pp t/t; +85 pp a/a.