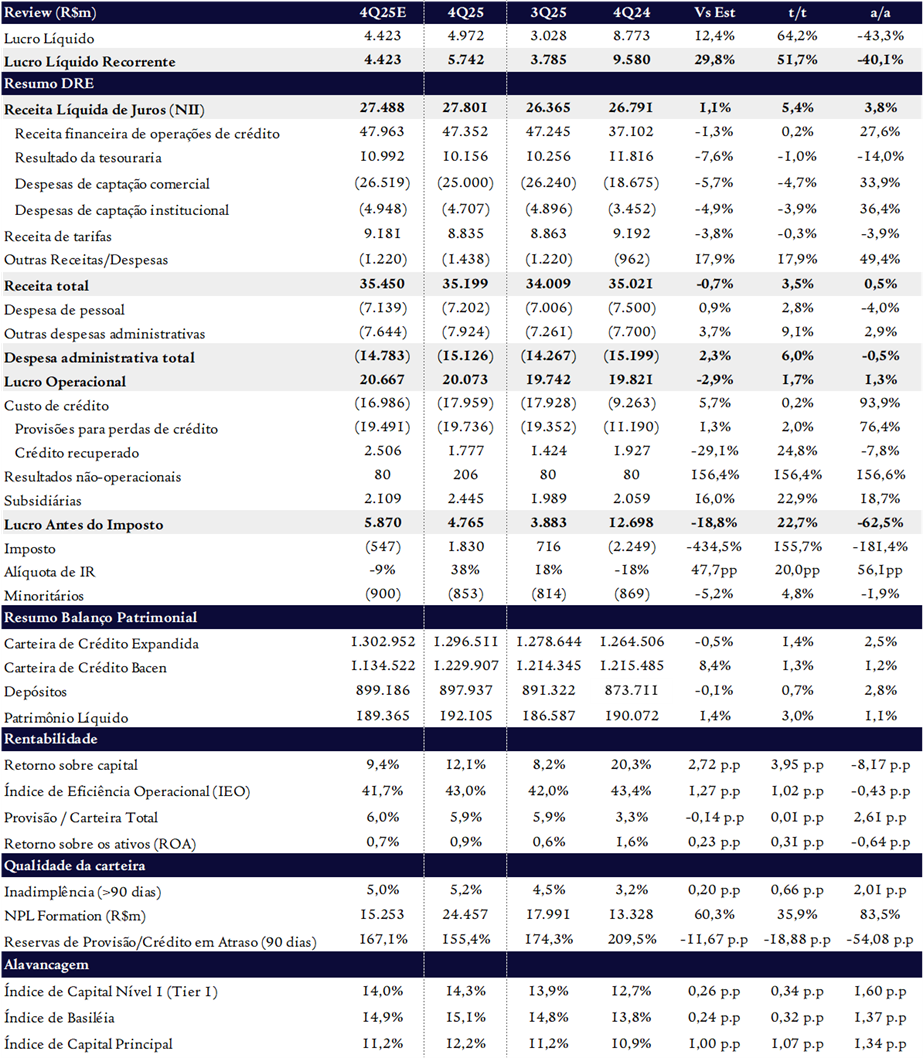

O Banco do Brasil reportou lucro líquido ajustado de R$ 5,74 bilhões no 4T25 (+51% t/t; -39% a/a), superando em +40% o consenso de R$ 4,11b e em +30% nossa estimativa de R$ 4,42b, por conta principalmente de uma alíquota positiva de imposto.

O ROE avançou para 12,1% no trimestre (vs. 8,2% no 3T25), porém ainda bem abaixo do recente histórico de um ROE de 20% e aquém do custo de capital do banco, pressionado pela deterioração carteira de crédito, principalmente do segmento rural e mudanças contábeis para provisionamento esperado (resolução 4966).

Apesar do lucro ter vindo substancialmente acima das expectativas, a qualidade do resultado permanece fragilizada. O lucro antes de impostos (LAIR) totalizou R$ 4,77b, queda de 62,5% a/a e 19% abaixo das nossas estimativas, evidenciando que o resultado final foi fortemente beneficiado por uma alíquota efetiva positiva de +38% (vs. +18% no 3T25 e -18 no 4T25), impulsionada pelo pagamento de R$ 1,5 bilhão em JCP e créditos tributários. Ajustando pelo benefício fiscal, o resultado operacional permanece pressionado pelo custo de crédito elevado (R$ 18 bi) e deterioração contínua do agronegócio.

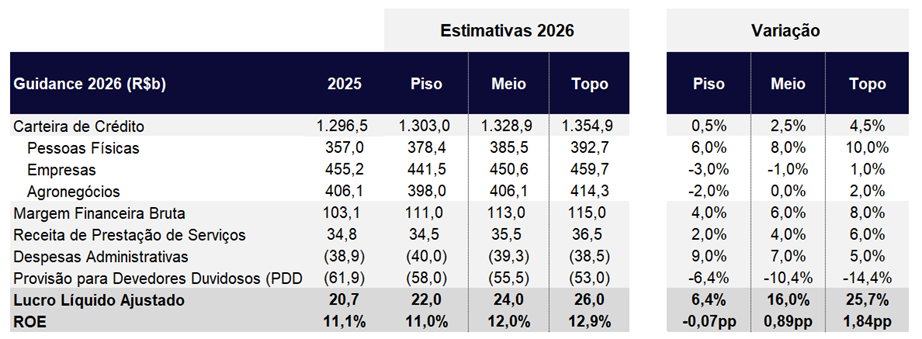

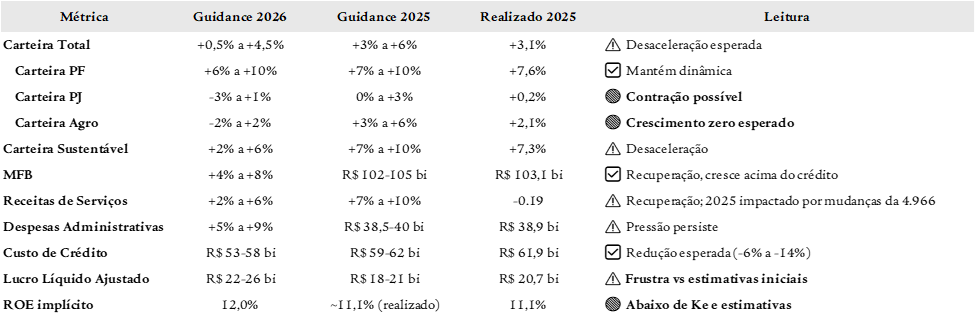

O guidance 2026 frustra expectativas. A projeção de lucro de R$ 22-26 bilhões (ROE implícito de ~12,5%) fica significativamente abaixo das estimativas iniciais do mercado e da Genial (~R$ 29 bi, ROE 14%), sinalizando que a recuperação será mais lenta e menos intensa que o esperado.

Banco do Brasil | Resultado 4T25: Imposto positivo ajuda lucro que supera expectativas

Guidance 2026: Frustração vs Expectativas iniciais

O guidance 2026 divulgado pelo banco aponta para lucro líquido ajustado de R$ 22-26 bilhões (ROE implícito de ~12% no meio do intervalo), representando crescimento de apenas +6% a +26% vs 2025 (R$ 20,7 bi).

Essa projeção fica significativamente abaixo das expectativas iniciais:

- Estimativa inicial de lucro da Genial e do Consenso (há alguns meses atrás): ~R$ 29 bi (ROE 14%)

- Guidance BB de lucro: R$ 22-26 bi

Hoje, o consenso já se encontra em R$ 23,5-24,5 bilhões (ROE ~12,5%)

Guidance 2026: Recuperação mais lenta que o esperado

Análise Crítica do Guidance 2026

1. Lucro Líquido: Frustração Relevante

- O guidance de R$ 22-26 bi representa crescimento modesto vs 2025 (R$ 20,7 bi)

- Fica 10-24% abaixo das estimativas iniciais (Genial/consenso ~R$ 29b), apesar do mercado já ter revisado os números para baixo

- ROE implícito de 12,0% permanece abaixo do custo de capital (~18%) e das expectativas do mercado

2. Carteira: Crescimento Próximo de Zero

- Guidance de +0,5% a +4,5% para carteira total sinaliza praticamente estagnação

- PJ e Agro podem contrair (ranges incluem crescimento negativo)

- Apenas PF mantém dinâmica (+6% a +10%), mas insuficiente para compensar

3. Custo de Crédito: Redução Aquém do Necessário

- Guidance de R$ 53-58 bi (-6% a -14% vs 2025) representa melhora, mas ainda em patamar elevado

- Para contexto: custo médio histórico ~R$ 35 bi (pré-crise agro)

- Mesmo no cenário otimista (R$ 53 bi), ainda seria +51% acima do normal

4. Implicações para a Tese

- Guidance confirma que recuperação será lenta e gradual

- ROE estrutural pode ter migrado para patamar 15%? (vs 20% histórico recente)

- Risco de revisão do nosso modelo: assumimos ROE sustentável de 15,5%

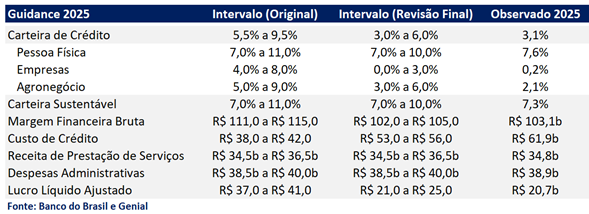

Guidance 2025: Revisão para Baixo

O BB revisou o guidance por 3 vezes ao longo de 2025, reforçando a falta de visibilidade do ciclo do crédito agrícola e introdução contábil regulatória. Em comparação a ultima revisão, o realizado veio próximo, mas alguns destaques negativos como expansão fraca do crédito e custo do crédito pressionado.

Guidance 2025: Revisões sucessivas indicavam falta de visibilidade

Principais fatores negativos

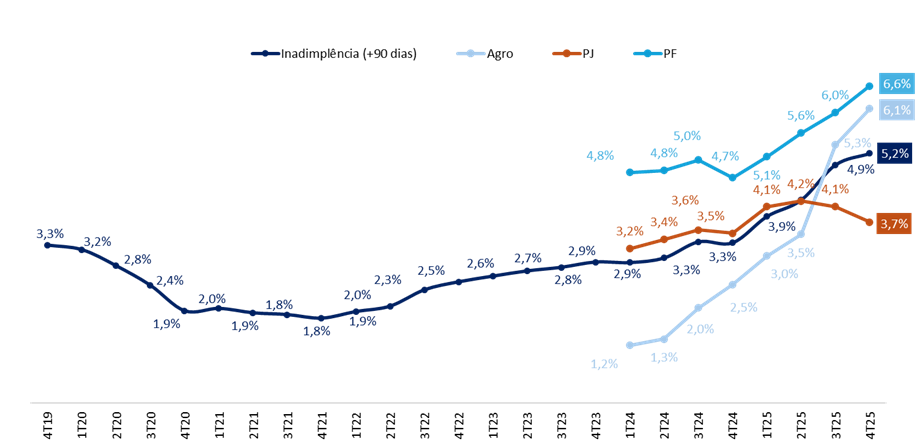

- Inadimplência no agronegócio: seguiu em forte trajetória de deterioração, atingindo 6,1% (vs. ~1% antes do ciclo piorar), com concentração nas cadeias de soja e milho na região Centro-Oeste. Embora não tenha ocorrido quebra relevante de safra, a queda acentuada dos preços e a elevada alavancagem dos produtores levaram a um aumento expressivo nos atrasos e pedidos de recuperação judicial.

- Custo de crédito saltou +94% a/a (estável t/t), totalizando R$ 18 bilhões, refletindo a piora rápida da qualidade da carteira e o fluxo concentrado de vencimentos do crédito agrícola no trimestre, além dos impactos da Resolução 4.966.

- Pressão adicional em PF. Gradualavanço da inadimplência também no segmento de PF, saindo de 4,8% no 1T24 para 6,6% no 4T25. O segmento é impactado também pelo agro, pois cerca de 40% da provisão em PF são de produtores rurais.

Índice de Inadimplência (+90 dias): Aumento em PF e Agro

Valuation: Múltiplos descontados refletem ROE estrutural mais baixo

Mantemos recomendação de MANTER, com preço-alvo de R$ 24,00 (upside de +5,3%).

A recuperação estrutural dependerá da capacidade do BB de renegociar, sanear e limpar a carteira rural, cujos efeitos se estendem às carteiras de PJ e PF — movimento que pode destravar valor a partir de 2026, especialmente com o suporte da MP 1.314, que introduz mecanismos de alongamento e recomposição do crédito rural. No entanto, a recuperação nos parece que vai levar mais tempo que o estimado.

Ainda assim, o BB permanece negociando a múltiplos bastante descontados:

- 0,74x P/VP 2025,

- 6,9x P/L 2025,

- 5,8x P/L 2026e.

Acreditamos que há espaço para melhora gradual dos fundamentos e rentabilidade à medida que o ciclo de crédito rural se normalize.

Por outro lado, um cenário de alternância presidencial em 2026 poderia atuar como catalisador de reprecificação, reduzindo a percepção de risco político e destravando os múltiplos do setor público.

Ou seja, apesar dos fundamentos ainda em recuperação, os múltiplos estão atraentes e cenário eleitoral pode atuar como possível gatilho, fazendo com que o papel do banco estatal possa se tornar atrativo ao longo de 2026.

Por ora, mantemos recomendação de MANTER, com preço-alvo de R$ 25,30, implicando potencial de valorização de 2%. Nosso valuation assume ROE sustentável de 15,5%, custo de capital (Ke) de 19,45% e crescimento nominal de 9,5%.

Carteira de Crédito: Desaceleração do Crescimento e Postura Mais Conservadora no Agro e PJ

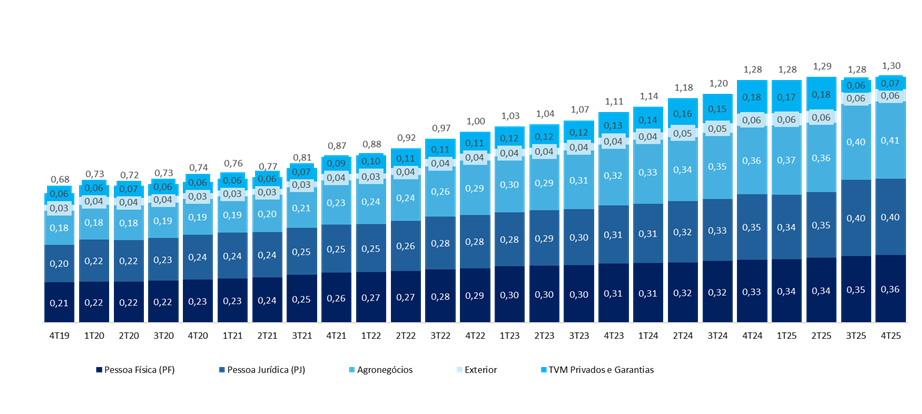

A carteira de crédito expandida do Banco do Brasil totalizou R$ 1,30 trilhão no 4T25, registrando avanço de 1,4% t/t e +2,5% a/a, evidenciando uma desaceleração em relação ao crescimento anual de +7,5% observado no 3T25.

- Pessoa Física (PF). A carteira PF cresceu +1,8% t/t e +7,6% a/a, atingindo R$ 357,0 bilhões, influenciada, principalmente, pelo desempenho do crédito consignado (+1,4% t/t e +8,1% a/a) e cartão de crédito (+11,6% t/t e +19,6% a/a). O destaque continuou sendo o consignado privado que cresceu de R$ 1,5b em 4T24 para R$ 11,1b neste trimestre.

- Pessoa Jurídica (PJ). A carteira expandida PJ registrou estabilidade no trimestre e em 12 meses (+0,5% t/t e +0,6% a/a), totalizando R$ 455,2 bilhões.

- Agronegócio. A carteira encerrou o trimestre em R$ 406,1 bilhões, leve alta de +1,8% t/t e +2,1% a/a. A criação de uma nova linha de modo a evidenciar os saldos referentes ao BB Regulariza Agro que totalizou R$ 22,6b, programa criado no âmbito da MP 1.314/25, favoreceu o crescimento da carteira no período em detrimento de outras linhas – Custeio Agropecuário (-11,2% t/t e -8,4% a/a) e Investimento Agropecuário (-4,8% t/t e –2,1% a/a).

Carteira de Crédito: Com o aumento da inadimplência, a carteira parou de crescer

Receita Líquida de Juros (NII): Recuperação impulsionada por reduções no custo de captação

A Receita Líquida de Juros (NII) somou R$ 27,8 bilhões no 4T25, registrando alta de +5,4% t/t e +3,8% a/a. O crescimento trimestral foi sustentado por uma boa redução tanto nas despesas de captação comercial, quanto institucional, que recuaram -4,7% e –3,9% respectivamente, compensando a queda no resultado da tesouraria de -1,0% no período.

Ainda assim, na base anual a margem financeira segue impactada:

- Pela adoção da Resolução nº 4.966. Destacamos o impacto negativo sobre a receita vindo principalmente do não-reconhecimento das receitas de juros das operações do estágio 3, apenas em regime caixa, impacto agravado pelo atual cenário de deterioração da qualidade dos ativos.

Queda da margem do Banco Patagonia, influenciada pela redução da taxa de juros básica da economia argentina.

Visão Contábil (vide tabela de resultado): Forte Crescimento na Tesouraria e Despesas de Captação

A Margem Financeira Bruta (MFB) totalizou R$ 27,8 bilhões no 4T25, com crescimento de +5,4% t/t e +3,8% a/a. O avanço trimestral foi sustentado principalmente pela expansão das receitas financeiras, que somaram R$ 57,5 bilhões, com leve alta de +0,0% t/t e +17,6% a/a, refletindo o crescimento da carteira de crédito ao longo do ano.

As receitas de operações de crédito atingiram R$ 47,4 bilhões no trimestre, estáveis na comparação trimestral (+0,2% t/t) e com forte crescimento anual (+27,6% a/a), com destaque para o crescimento das receitas de crédito da carteira PF, em linha com a estratégia de diversificação do mix e com o ganho de representatividade do “Crédito ao Trabalhador.

As despesas financeiras totalizaram R$ 29,7 bilhões no 4T25, com recuo de -4,6% t/t, apesar de apresentarem alta de +34,3% a/a, refletindo o ambiente de taxas ainda elevadas ao longo de 2025.

- A despesa de captação comercial somou R$ 25,0 bilhões, com queda de -4,7% t/t, impactada pela redução da TMS no período e pelo efeito calendário, ainda que permaneça +33,9% a/a.

- Já a captação institucional totalizou R$ 4,7 bilhões, com recuo de -3,9% t/t, mas crescimento expressivo de +36,4% a/a, refletindo o maior custo das dívidas subordinadas e letras financeiras em um ambiente de taxas elevadas.

O resultado de tesouraria atingiu R$ 10,2 bilhões no 4T25, com leve queda na comparação trimestral (-1,0% t/t) e ainda pressionado na base anual (-14,0% a/a). O resultado de TVM somou R$ 9,9 bilhões, influenciado pelo efeito calendário e pela retração da TMS. Vale lembrar que, desde o 1T25, houve migração do resultado de TVMs privados com característica de crédito para receitas de operações de crédito, afetando a comparabilidade anual da tesouraria.

Visão Gerencial: Recuperação na Margem com Clientes, mas Pressão na Margem com Mercado

A Margem com Clientes totalizou R$ 24,4 bilhões no 4T25, com leve recuo de -0,8% t/t, refletindo principalmente a redução do spread com clientes (-3 bps) e efeitos de calendário, parcialmente compensados pelo crescimento do saldo médio da carteira (+0,5% t/t). Na comparação anual, a linha avançou +17,5% a/a, impulsionada pela expansão da carteira e pela melhora estrutural do mix de crédito ao longo do ano.

Já a Margem com Mercado somou R$ 3,4 bilhões no 4T25, com forte alta de +94,4% t/t, após um 3T25 mais pressionado, beneficiada pela melhora do resultado de tesouraria e menor impacto das despesas de captação institucional. Em termos anuais, entretanto, a margem ainda recua -43,7% a/a, refletindo o patamar mais elevado da TMS ao longo do período e o desempenho mais fraco do Banco Patagonia em relação ao ano anterior.

No consolidado, a Margem Financeira Bruta atingiu R$ 27,8 bilhões no 4T25, crescimento de +5,4% t/t e +3,8% a/a, evidenciando recuperação sequencial relevante, com maior contribuição da margem com mercado no trimestre e manutenção de trajetória sólida na margem com clientes ao longo do ano.

Serviços: Fraco Desempenho

As receitas de prestação de serviços totalizaram R$ 8,8 bilhões no 4T25, mantendo-se praticamente estáveis na comparação trimestral (-0,3% t/t). No período, destacaram-se as altas em:

- operações de crédito e garantias (+38,0% t/t)

- rendas do mercado de capitais (+26,6% t/t),

parcialmente compensadas pela retração em:

- seguros, previdência e capitalização (-10,1% t/t)

- administração de fundos (-1,8% t/t).

Na comparação anual, a linha recuou 3,9% a/a, refletindo os efeitos da Resolução CMN nº 4.966, que alterou o reconhecimento das tarifas de originação de crédito, passando a diferi-las ao longo do prazo das operações e reduzindo sua contribuição em receitas de serviços. No acumulado de 2025, destacaram-se as expansões em administração de fundos (+13,5%), taxas de administração de consórcios (+19,3%) e rendas do mercado de capitais (+7,9%).

Custo de Crédito e Inadimplência: Pressão Aumenta e Níveis de PDD Permanecem Elevados

O custo do crédito totalizou R$ 18,0 bilhões no 4T25, mantendo-se praticamente estável na comparação trimestral (+0,2% t/t), mas com forte avanço na comparação anual (+93,9% a/a), refletindo principalmente a nova metodologia de provisões baseada em perda esperada conforme a Resolução nº 4.966. No ano, o custo do crédito somou R$ 61,9 bilhões.

A inadimplência acima de 90 dias atingiu 5,2% em dez/25, avanço em relação aos 4,5% de set/25 e aos 3,2% de dez/24. Desconsiderando um caso específico na carteira de TVM, o indicador seria de 4,9%. O índice de cobertura encerrou o trimestre em 155,4% (excluindo-se o caso específico seria de 164,7%), mantendo nível confortável, ainda que inferior ao patamar observado no início do ano.

A formação de novos NPLs atingiu R$ 24,5 bilhões no 4T25, com indicador New NPL/Carteira de 2,01%, também impactado pelo evento específico em TVM. Excluindo esse efeito, o índice seria de 1,72%. As baixas para perda somaram R$ 15,7 bilhões, equivalentes a 1,3% da carteira.

A carteira de créditos renegociados e reestruturados (2Rs) encerrou o trimestre em R$ 79,8 bilhões, redução de 3,1% t/t. O índice de inadimplência dessa carteira atingiu 25,2%, enquanto o índice de cobertura ficou em 180,4%.

A recuperação acumulada em 12 meses totalizou R$ 6,5 bilhões, com índice de recuperação à vista de 78,5%, evidenciando avanço na qualidade das estratégias de cobrança e regularização.

Despesas Administrativas: Controladas

As despesas administrativas totalizaram R$ 15,1 bilhões no 4T25, com alta de 6,0% t/t e queda de -0,5% a/a, refletindo dinâmicas distintas entre as principais linhas. As despesas de pessoal somaram R$ 7,2 bilhões, com alta de 2,8% t/t, mas queda de 4,0% a/a. Já as outras despesas administrativas atingiram R$ 7,9 bilhões, avançando 9,1% t/t e 2,9% a/a.

No acumulado de 2025, as despesas administrativas cresceram 5,1%, com alta de 6,1% em pessoal e de 3,1% nas demais linhas, mantendo trajetória compatível com a estratégia de modernização operacional e investimentos estruturais do banco.

Imposto: Benefício do JCP

No 4T25, a linha de imposto apresentou uma alíquota efetiva positiva de +38%, contribuindo positivamente para o avanço do lucro no trimestre. O resultado foi favorecido principalmente pelo pagamento de R$ 1.496 milhões em Juros sobre Capital Próprio (JCP).

Capital: Avanço no Trimestre

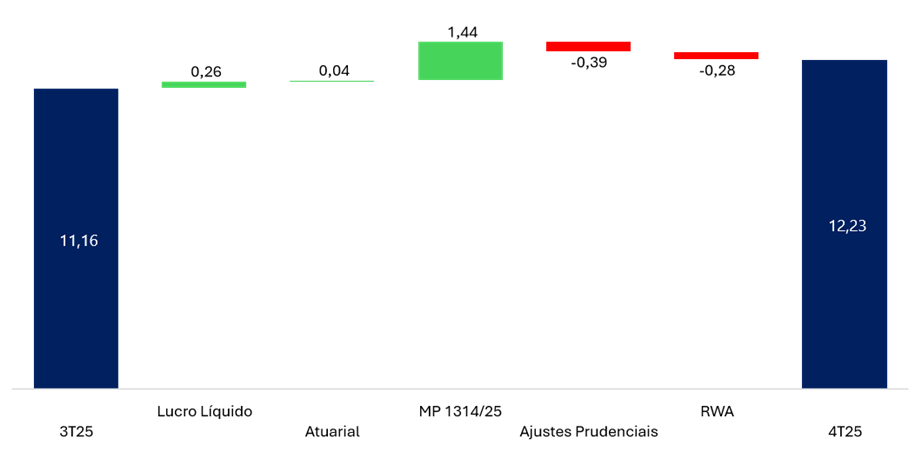

No 4T25, os índices de capital registraram avanço em relação ao trimestre anterior. O capital principal atingiu em 12,2% (+1,1 pp t/t e +1,3 pp a/a). O Índice de Basileia encerrou o período em 15,1% (+0,3 pp t/t e +1,4 pp a/a) e o capital Nível I (Tier 1) em 14,3% (+0,3 pp t/t e +1,6 pp a/a).

O avanço reflete o crescimento orgânico de capital no trimestre, combinado aos efeitos positivos da MP 1314/25, que resultou no benefício da dedução em crédito tributário das operações BB Regulariza Dívidas Agro e do Programa BNDES Liquidação de Dívidas Rurais, gerando impacto de +144bps no Capital Principal. Esses fatores foram parcialmente compensados pelos impactos negativos do aumento dos ativos ponderados pelo risco (RWA), além de ajustes prudenciais.

Índice de Capital Principal (CET1): Incremento de +1,07pp no Trimestre

Como já havíamos antecipado em nosso relatório de prévia do 2T25 (vide relatório), o Banco do Brasil enfrentará em 2026 uma pressão adicional estimada em cerca de –105 bps no CET1, resultado do fim do programa do CGPE (–60 bps), do segundo ano de impacto da Resolução 4.966 (–25 bps), da devolução de instrumentos híbridos (–10 bps) e do aumento do risco operacional regulatório (–10 bps). O banco tem como meta interna manter o capital principal em 11%, patamar já atingido em 2025, e a MP 1.314 surge como instrumento para compensar essa pressão: caso consiga originar próximo ao limite de R$ 10 bilhões com recursos próprios, o BB deve conseguir neutralizar o impacto negativo e preservar sua meta de capital principal de 11%.