A Gerdau divulgará seus resultados do 4T25 em 23/fev, após o fechamento do mercado. Antes de tudo, entendemos que (i) a rotação de capital estrangeiro para ações brasileiras beneficiou nomes com maior peso no índice IBOV (como a Gerdau), enquanto (ii) fundos domésticos, em alguma medida, também elevaram a exposição as ações da companhia diante das expectativas de medidas antidumping no aço. Como resultado, as ações avançaram +32% em 4M, aproximando o market cap do que consideramos valor justo.

Assim, o preço do papel finalmente se alinhou aos fundamentos, eliminando o upside anteriormente identificado. Diante disso, rebaixamos a recomendação para MANTER (vs. COMPRAR anteriormente), mantendo o TP em R$21,50. Para mais detalhes sobre o rebaixamento, recomendamos a leitura da seção “Nossa visão” ao final do relatório.

Voltando à dinâmica do 4T25, esperamos um trimestre marcado por desaceleração operacional relevante, explicada por (i) fraqueza sazonal em todas as divisões e, principalmente, por (ii) erosão material de rentabilidade em ON Brasil. Projetamos margem EBITDA de 6,1% Est. (-3,8p.p. t/t; -11,6p.p. a/a) para ON Brasil, o pior nível da série histórica (ao menos desde 2017). Embora a margem consolidada deva permanecer praticamente estável a/a em ~14% Est., a geração de EBITDA tende a ficar cada vez mais concentrada em ON América do Norte (R$1,8b Est.; -1,2% t/t; +121,4% a/a), respondendo por 76% do resultado total (+10p.p. t/t).

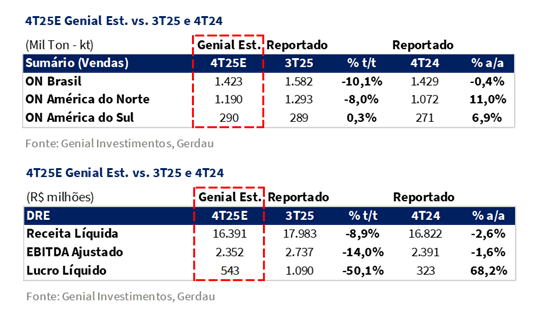

Os embarques totais na ON Brasil (MD+ME) devem alcançar 1.423Kt Est. (-10,1% t/t; -0,4% a/a), com contração relevante do mercado doméstico (-14,3% t/t; estável a/a), apenas parcialmente compensada por alta sazonal das exportações (+5,9% t/t). Avaliamos que os preços seguem pressionados, com preço realizado (MD+ME) em R$4.732/t Est. (-2,7% t/t; -13,0% a/a), refletindo deterioração de mix mais do que ajustes de lista. Pelo lado de custos, o COGS/t deve subir para R$4.642/t Est. (+0,7% t/t; +1,8% a/a), puxado por paradas de manutenção (aços especiais) e alta do carvão metalúrgico, limitando a recuperação de margens e levando a uma contração de EBITDA da ON Brasil para R$413m Est. (-45,8% t/t; -70,0% a/a).

Na ON América do Norte, acreditamos que os embarques se normalizam sazonalmente para 1.190Kt Est. (-8,0% t/t; +11,0% a/a), ainda estruturalmente elevados no comparativo anual, sustentados por backlogs robustos (~80 dias, vs. abaixo de 60 no cenário pré-tarifas). Os preços realizados devem permanecer praticamente estáveis em BRL, em R$7.138/t Est. (+0,5% t/t; +1,5% a/a), após altas anteriores em USD terem sido diluídas pelo mix e pela leve queda do USD/BRL (-1% t/t). O COGS/t deve recuar para R$5.837/t Est. (-1,2% t/t; -10,2% a/a). Com isso, o EBITDA da ON América do Norte é estimado em R$1,8b Est. (-1,2% t/t; +121,4% a/a), mantendo ritmo excepcional no comparativo anual.

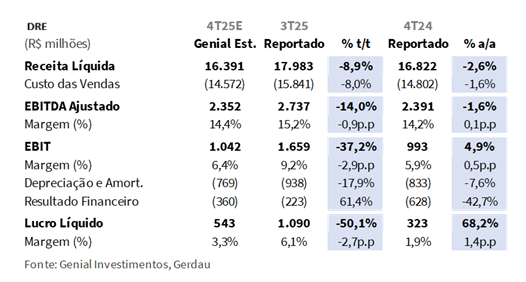

Na visão consolidada, projetamos Receita Líquida de R$16,4b Genial Est. (-8,9% t/t; -2,6% a/a), refletindo retração sequencial liderada pela ON Brasil. O EBITDA Ajustado deve alcançar R$2,4b Genial Est. (-14,0% t/t; -1,6% a/a), enquanto o Lucro Líquido é estimado em R$543m Genial Est. (-50,1% t/t; +68,2% a/a), refletindo desempenho operacional mais fraco e piora do resultado financeiro.

Principais Destaques:

(i) ON Brasil: Embarques totais de 1.423Kt Est. (-10,1% t/t; -0,4% a/a), refletindo sazonalidade doméstica negativa no 4T, atividade automotiva mais fraca e níveis elevados de estoques, parcialmente compensados por maior alocação para exportações; preço realizado projetado em R$4.732/t Est. (-2,7% t/t), pressionado pela deterioração de mix, à medida que produtos de maior valor agregado do MD foram substituídos por exportações de semiacabados; COGS/t esperado em R$4.642/t Est. (+0,7% t/t; +1,8% a/a), pressionado por paradas de manutenção, custos de hibernação de usinas e alta dos preços do carvão metalúrgico; (ii) ON América do Norte: Embarques de 1.190Kt Est. (-8,0% t/t; +11,0% a/a), refletindo a sazonalidade típica do 4T após um 3T muito forte, enquanto a demanda permanece firme, com backlogs ~80 dias e menor penetração de importações; preço realizado estimado em R$7.138/t Est. (+0,5% t/t), praticamente estável em termos de BRL, sustentado pelo carry-over em USD, parcialmente compensado por mix mais fraco em aços especiais automotivos; COGS/t projetado em R$5.837/t Est. (-1,2% t/t; -10,2% a/a), beneficiado pelo câmbio (-1% t/t) e por preços mais baixos de sucata; (iii) ON América do Sul: Embarques de 290Kt Est. (+0,3% t/t; +6,9% a/a), refletindo demanda regional estável, liderada pelo Peru, enquanto a Argentina segue fraca; preço realizado projetado em R$4.755/t Est. (-0,2% t/t), praticamente estável na comparação sequencial; margens pressionadas por custos mais elevados associados a paradas de manutenção, especialmente na Argentina; (iv) Receita Líquida estimada em R$16,4b Est. (-8,9% t/t; -2,6% a/a), pressionada por volumes e preços mais fracos no Brasil e pela desaceleração sazonal na América do Norte; (v) EBITDA de R$2,4b Est. (-14,0% t/t; -1,6% a/a), pressionado por ON Brasil, parcialmente compensado pela resiliência da ON América do Norte; (vi) Lucro Líquido em R$543m Est. (-50,1% t/t; +68,2% a/a), refletindo forte contração sequencial, explicada por EBIT mais fraco e maiores despesas financeiras líquidas, amplificadas pela valorização do USD/BRL EOP (+3% t/t); (vii) Reforçamos que o rali recente já absorveu grande parte do upside e, por mais que nosso Target Price 12M tenha sidomantido em R$21,50, decidimos por rebaixar nossa recomendação para MANTER (vs. COMPRAR anteriormente), implicando em um downside de -2%, ressaltando, contudo, que não houve deterioração da tese de investimento, mas sim sua materialização já refletida no preço das ações.

GGBR4 4T25 Prévia: No detalhe!

ON Brasil: Sazonalidade doméstica negativa se sobrepõe a exportações mais fortes.

Os embarques totais (MD+ME) das operações no Brasil devem atingir 1.423Kt Genial Est. (-10,1% t/t; -0,4% a/a), refletindo a desaceleração sazonal típica da demanda doméstica no 4T e uma maior alocação para exportações, que apenas parcialmente compensa a retração. Mesmo com a linha BQ2 operando em plena capacidade — e com nov/25 sendo o melhor mês para Ouro Branco (MG) como um todo —, a sazonalidade negativa segue como um fator limitante relevante.

No mercado doméstico (MD), projetamos embarques de 1.073Kt Genial Est. (-14,3% t/t; +0,5% a/a), refletindo: (i) atividade mais fraca no fim do ano, (ii) níveis elevados de estoques ao longo da cadeia e (iii) um ambiente automotivo mais fraco, apenas (iv) parcialmente compensados pela resiliência da construção civil. De acordo com nossa análise, férias coletivas prolongadas nas montadoras, order books mais lentos e um comportamento de compras mais cauteloso nos centros de distribuição seguiram pressionando os volumes de MD, reforçando a contração sequencial esperada.

O mercado externo (ME) deve alcançar 350Kt Genial Est. (+5,9% t/t; -3,0% a/a), ainda acima do patamar histórico de 300Kt, à medida que a companhia redireciona volumes para exportação diante da fraqueza doméstica, buscando melhor diluição de custos fixos. Avaliamos, contudo, que esse aumento ocorre às custas de um mix inferior, já que produtos de maior valor agregado do MD são parcialmente substituídos por semiacabados, com menor ticket médio no canal externo.

ON Brasil: Preços pressionados pela deterioração do mix.

O preço realizado consolidado (MD+ME) é projetado em R$4.732/t Genial Est. (-2,7% t/t; -13,0% a/a), refletindo deterioração puxada pelo mix, e não uma mudança material nas listas de preços. Acreditamos que a dinâmica de preços no 4T foi essencialmente estável, com baixo pass-through dos reajustes anunciados (HRC +4% t/t), uma vez que as negociações permaneceram difíceis diante de demanda mais fraca e estoques elevados.

No mercado doméstico, tentativas de aumento de preços (especialmente em longos) enfrentaram resistência e reversões parciais, enquanto as exportações carregaram realizações estruturalmente mais baixas devido ao mix mais voltado a semiacabados e ao alívio do USD/BRL (-1% t/t).

ON América do Norte: Preços levemente em alta; volumes recuam por sazonalidade.

Esperamos que os embarques na América do Norte atinjam 1.190Kt Genial Est. (-8,0% t/t; +11,0% a/a), refletindo a sazonalidade típica do 4T, mas ainda com uma comparação anual muito forte, com backlogs avançando para ~80 dias (vs. 70 dias anteriormente), em parte refletindo antecipação de compras antes de aumentos de preços. Mesmo considerando alguma normalização dos backlogs para a faixa low-70s, entendemos que a visibilidade de demanda permanece robusta, bem acima dos níveis do ano anterior.

Como já destacado em relatórios anteriores, esse movimento está fortemente correlacionado à redução da penetração de importações de aço nos EUA (15% em dez, -5p.p. a/a), após o aumento de tarifas pela administração Trump sob a Section 232. Sequencialmente, a queda de volumes segue o padrão histórico (-8% q/q no 4T), especialmente após um 3T25 ter sido excepcionalmente forte. Ainda assim, dada a base elevada de comparação, os volumes devem permanecer materialmente acima de 4T24, apontando para um crescimento de volumes em high-single digit no ano cheio de 2025 (+9% a/a Est.).

Por outro lado, avaliamos que a dinâmica por segmentos de demanda segue mista, com (i) construção mantendo bom desempenho, enquanto (ii) o segmento automotivo (especialmente aços especiais) permanece mais desafiador, limitando o mix. O preço realizado é estimado em R$7.138/t Genial Est. (+0,5% t/t; +1,5% a/a), praticamente flat em BRL. Nossa análise indica um leve aumento em USD, sustentado pelo carry-over de reajustes anteriores, parcialmente compensado pela performance mais fraca de aços especiais ligados ao setor automotivo.

ON América do Sul: Volumes estáveis, mas pressão de custos limita margens.

Nosso modelo indica que os embarques na América do Sul devem atingir 290Kt Genial Est. (+0,3% t/t; +6,9% a/a), sinalizando estabilidade sequencial e crescimento anual sólido. Acreditamos que a dinâmica de demanda na região segue amplamente inalterada, com o Peru apresentando desempenho estável em volumes e preços, enquanto a Argentina continua atrasada, dado que a melhora macroeconômica gradual ainda não se traduziu em uma recuperação relevante do consumo de aço em construção, infraestrutura e maquinários do agronegócio.

O preço realizado é projetado em R$4.755/t Genial Est. (-0,2% t/t; -24,7% a/a), praticamente estável no comparativo trimestral. Para nós, o principal vetor negativo do trimestre deve vir dos custos, e não da receita. Antecipamos paradas de manutenção mais intensas que o usual, especialmente na Argentina, o que deve levar a um aumento mais pronunciado do COGS/t, dragando as margens EBITDA de volta para níveis típicos de 4T (~13%) e revertendo parte da melhora sequencial observada no trimestre anterior.

Receita Líquida: Contração impulsionada pela sazonalidade na ON Brasil e nos EUA.

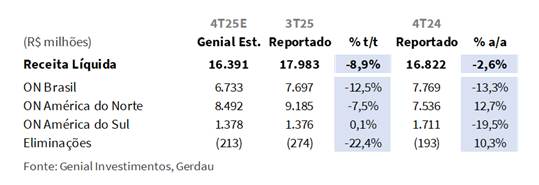

Projetamos que a Receita Líquida consolidada alcance R$16,4b Genial Est. (-8,9% t/t; -2,6% a/a), refletindo uma queda sequencial explicada principalmente por volumes mais fracos na ON Brasil e na ON América do Norte, além de preços mais baixos no mercado brasileiro. Na base trimestral, a contração deve ser explicada quase integralmente pela ON Brasil, onde a receita é estimada em R$6,7b Est. (-12,5% t/t; -13,3% a/a), refletindo a sazonalidade típica do 4T, com (i) desaceleração da demanda doméstica, (ii) estoques mais elevados ao longo da cadeia e (iii) deterioração de mix decorrente de maior direcionamento de volumes para exportação, com menores realizações de preço.

No ON América do Norte, a Receita Líquida deve permanecer resiliente em R$8,5b Est. (-7,5% t/t; +12,7% a/a), com a queda sequencial refletindo o backtrend sazonal de volumes após um 3T25 excepcionalmente forte, enquanto o crescimento anual segue sustentado por embarques estruturalmente mais elevados, backlogs robustos e um ambiente de preços favorável em USD. Já na ON América do Sul, a receita deve permanecer praticamente estável na comparação sequencial, em R$1,4b Est. (+0,1% t/t; -19,5% a/a), em um contexto de demanda ainda desafiador, especialmente na Argentina.

ON Brasil: COGS/t pressionado por manutenção e custos de insumos.

O COGS/t das operações na ON Brasil deve alcançar R$4.642/t Genial Est. (+0,7% t/t; +1,8% a/a), indicando uma alta sequencial, em contraste com o efeito de diluição de custos observado no trimestre anterior. De acordo com nossa análise, a pressão no trimestre reflete a combinação de (i) paradas programadas de manutenção realizadas em um período sazonalmente mais fraco; (ii) custos associados às hibernações de usinas e aos ajustes operacionais implementados ao longo de 2025 (especialmente no segmento de aços especiais); e (iii) aumento nos custos de insumos, com alta dos preços do carvão metalúrgico na comparação trimestral.

Embora a eficiência operacional em Ouro Branco (MG) tenha melhorado de forma relevante, com novembro marcando o melhor mês histórico da planta e a linha BQ2 operando a plena capacidade, avaliamos que os ganhos de diluição de custos fixos não foram suficientes para compensar integralmente os impactos das medidas de manutenção e da inflação de matérias-primas no 4T25.

ON América do Norte: COGS/t recua apesar da retração sazonal de volumes.

Para as operações no ON América do Norte, nosso modelo aponta um COGS/t de R$5.837/t Genial Est. (-1,2% t/t; -10,2% a/a), indicando uma leve melhora sequencial e uma redução mais expressiva na base anual. Avaliamos que, mesmo com a contração sazonal típica do 4T nos volumes (-8% t/t), a unidade de negócios deve continuar se beneficiando de um ambiente favorável de metal spreads, sustentado por efeitos de carry-over de preços e menores custos de insumos.

O desempenho de custos reflete as fortalezas estruturais da plataforma, em especial o elevado nível de integração vertical, com cerca de 40% da sucata ferrosa sendo suprida internamente, o que mitiga a exposição à volatilidade do mercado spot. Ainda que o mecanismo tradicional de scrap surcharge tenha se mostrado menos efetivo recentemente — dada a menor diferença entre sucata prime e a de obsolescência —, os preços agregados da sucata recuaram, contribuindo para menores custos unitários. Além disso, a suavização na taxa de câmbio USD/BRL (-1% t/t) deve gerar um benefício para custos mensurados em USD e convertidos em BRL no balanço da companhia.

EBITDA pressionado pela ON Brasil; queda de dois dígitos t/t.

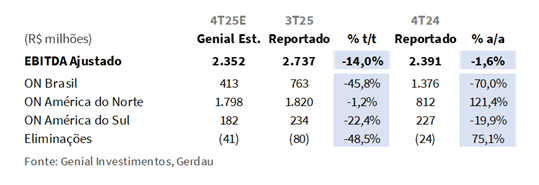

Esperamos que o EBITDA ajustado consolidado alcance R$2,4b Genial Est. (-14,0% t/t; -1,6% a/a), refletindo uma contração sequencial explicada principalmente pelas condições operacionais mais fracas na ON Brasil, apenas parcialmente compensadas pela resiliência da ON América do Norte. Na base trimestral, o desempenho do EBITDA deve continuar ancorado na ON América do Norte, que projetamos entregar R$1,8b Genial Est. (-1,2% t/t; +121,4% a/a), sustentado por volumes estruturalmente mais elevados, níveis robustos de backlog e um ambiente favorável de metal spreads, apesar da desaceleração sazonal nos embarques no 4T.

A ON Brasil, por sua vez, deve reportar EBITDA de R$413m Genial Est. (-45,8% t/t; -70,0% a/a), refletindo a combinação de (i) preços realizados mais fracos, (ii) deterioração de mix decorrente de maior alocação para exportações e (iii) pressão de custos associada às paradas de manutenção e aos maiores preços de insumos. Esses fatores devem mais do que compensar os ganhos de eficiência operacional provenientes do ramp-up da BQ2 e da melhora de performance em Ouro Branco (MG). Assim, projetamos uma margem de 6,1% (-3,8p.p. t/t; -11,6p.p. a/a), a mais baixa da série histórica (ao menos desde 2017).

A ON América do Sul também deve contribuir negativamente, com EBITDA estimado em R$182m Genial Est. (-22,4% t/t; -19,9% a/a), uma vez que volumes e preços estáveis não são suficientes para absorver o aumento dos custos unitários, especialmente na Argentina.

Lucro Líquido em forte contração t/t; ainda positivo a/a.

Esperamos que o Lucro Líquido consolidado alcance R$543m Genial Est. (-50,1% t/t; +68,2% a/a), refletindo uma queda sequencial acentuada, ainda que com uma comparação anual favorável. Na base trimestral, a contração deve ser explicada principalmente pela deterioração relevante do EBIT, amplificada por maiores despesas financeiras líquidas (+5% t/t), além do impacto contábil decorrente da valorização da taxa USD/BRL EoP para R$5,50 (+3% t/t), associada às dívidas denominadas em USD, o que provavelmente irá pressionar negativamente o resultado financeiro.

Na comparação anual, o Lucro Líquido ainda deve avançar de forma relevante, sustentado pela recuperação do desempenho operacional (+5% a/a), somada à redução do resultado financeiro líquido (-42,7% a/a), refletindo uma normalização em relação ao 4T24, que havia sido fortemente impactado por perdas contábeis elevadas decorrentes da apreciação da taxa USD/BRL EoP para R$6,18 (+13% a/a).

Nossa visão e recomendação

Fluxo estrangeiro para ações brasileiras e medidas antidumping.

A recente melhora do ambiente macroeconômico, com saída de capital estrangeiro dos EUA e redirecionamento para o mercado acionário brasileiro, levou à compressão do prêmio de risco do Brasil e, como consequência, a um repricing amplo dos ativos domésticos. Avaliamos que as Large caps, como a Gerdau, foram as grandes beneficiárias desse movimento nas suas ações, sobretudo via fundos passivos que replicam o índice (IBOV).

Além disso, entendemos que parte dos fundos locais também passou a montar posições compradas no papel como uma forma de aposta na eventual aprovação de medidas antidumping em diversas categorias de aço, que seguem em análise pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), por meio do comitê executivo de gestão (GECEX) ao longo deste ano. A combinação desses dois vetores explica a valorização de +32% das ações nos últimos 4M.

Os desenvolvimentos recentes em defesa comercial reforçam — e não contradizem — nosso viés mais conservador. Embora a aprovação de tarifas antidumping definitivas sobre aço pré-pintado importado da China e da Índia (em 29/jan), bem como aumentos tarifários temporários sobre outros NCMs, sinalize disposição do governo em atuar, o escopo e o mix de produtos contemplados evidenciam uma abordagem seletiva e politicamente cautelosa (apenas +9 NCMs incluídos em sistema de cotas, com impacto limitado).

Em nossa avaliação, essas medidas devem ser interpretadas mais como ajustes pontuais, com objetivo de sinalizar apoio à indústria doméstica do aço sem pressionar segmentos sensíveis à inflação, do que como ações estruturais capazes de restaurar de forma ampla a competitividade do aço plano, onde a exposição às importações chinesas segue mais relevante.

ON Brasil: Pressão de importações volta a se intensificar.

Avaliamos que os dados de dez/25 do Instituto Aço Brasil (IABr) reforçam um quadro ainda misto para o mercado doméstico de aço. A produção de aço bruto atingiu 2,6Mt (-1,9% a/a), enquanto a taxa de utilização de capacidade recuou para 60,3% (-1,2p.p. a/a), evidenciando ociosidade persistente no sistema. As vendas domésticas somaram 1,6Mt (+2,5% a/a), sustentadas pelos produtos planos (961Kt, +1,6% a/a), parcialmente compensadas pela queda nos longos (566Kt, -1,9% a/a). O consumo aparente avançou para 1,9Mt (+3,8% a/a), indicando alguma melhora da demanda no fim do ano, ainda que partindo de uma base fraca. O principal contraponto veio do mercado externo: as exportações dispararam para 1,2Mt (+64,8% a/a), enquanto as importações também cresceram para 383Kt (+16,2% a/a), elevando a penetração de importados para 17,2% (+1,0p.p. a/a).

No consolidado do ano 2025, o cenário segue mais desafiador: a produção de aço bruto caiu para 33,3Mt (-1,6% a/a), a utilização de capacidade recuou para 65,4% (-1,1p.p. a/a), e as vendas domésticas diminuíram para 21,2Mt (-0,4% a/a). Em contrapartida, as importações avançaram para 6,4Mt (+7,4% a/a), elevando a penetração dos importados para 20,8% (+2,3p.p. a/a), apesar da forte recuperação das exportações (11Mt, +14,7% a/a). Em síntese, embora dez/25 indique alguma estabilização da demanda e contribuição relevante das exportações, a combinação de baixa utilização de capacidade e maior penetração estrutural de importados mantém elevada a pressão competitiva, limitando o pricing power das siderúrgicas domésticas.

ON Brasil: Arrefecimento da demanda limita eficácia dos reajustes de preços.

Com base nas informações que temos, distribuidores de aços longos e planos seguem bem abastecidos, enquanto alguns produtores voltaram a conceder descontos e rebates, trazendo os preços efetivos para patamares próximos aos observados em Nov–dez (antes dos aumentos). Ainda que parte das usinas continue tentando negociar aumentos, entendemos que essas iniciativas não têm sido efetivas.

No mercado de vergalhões, observamos discussões em torno de repasses modestos de +3–4%, a serem implementados de forma gradual (em vez dos 8% inicialmente cogitados), mas tais movimentos seguem limitados pelos níveis elevados de estoques. Como temos destacado há algum tempo, o principal problema do segmento é o excesso de oferta, que tem levado a práticas comerciais agressivas para escoamento de volumes, com a Gerdau figurando entre os principais agentes desse movimento, sobretudo nas regiões Sudeste e Sul, em uma estratégia de recomposição de market share.

Conforme antecipado em nosso relatório de revisão do trimestre anterior, a companhia encerrou o ano com recuperação relevante de participação de mercado nessas regiões. A questão agora passa a ser o timing do processo de destocking do setor, abrindo espaço para reajustes. Há sinais de estoques menores hoje na construção civil vs. 2S25, mas o início do ano tende a ser mais fraco em termos de demanda, com menor ritmo de obras em função do período chuvoso. Assim, avaliamos que aumentos de preços mais efetivos devem ocorrer apenas a partir do 2T26E.

ON América do Norte: Tom mais firme para o aço nos EUA.

Como a Gerdau não atua como price maker nos EUA, consideramos essencial acompanhar os movimentos da Nucor, sua principal concorrente. Naturalmente, são esperados aumentos de volume no 1T26E, dada a sazonalidade negativa dos 4Ts. Além disso, a Nucor (que já divulgou seus resultados no fim de Jan) indicou expectativa de alta de preços no próximo trimestre.

O management também destacou a melhora dos order books, sugerindo que ganhos de utilização já começam a se refletir nos resultados de curto prazo. Para 26E, a Nucor projeta crescimento de +5% a/a nos embarques, sustentado por um ambiente de demanda mais equilibrado e importações estruturalmente mais baixas. A demanda por aço nos EUA deve crescer +2% a/a 26E, sobre uma base já forte de 2025, apoiada por construção não residencial e segmentos ligados à infraestrutura (data centers, plantas industriais relacionadas ao CHIPS Act, energia e obras públicas), que seguem compensando a fraqueza do segmento de construção residencial. Reforçamos ainda que o impacto pleno das tarifas da Section 232 e a menor incidência de novos casos comerciais devem manter as importações abaixo dos níveis de 2025, sustentando a resiliência dos preços domésticos.

Finalmente, o preço se alinhou aos fundamentos.

Como já destacamos anteriormente, dois vetores precisam ser considerados: (i) fluxos guiados por macro e (ii) expectativas de política pública. Acreditamos que a rotação de capital estrangeiro para ações domésticas beneficiou de forma desproporcional os nomes large cap com maior peso em índices, enquanto investidores locais ampliaram a exposição ao papel diante das expectativas relacionadas a medidas antidumping em análise pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), por meio do GECEX (comitê executivo), ao longo de 2026. Como resultado, as ações da companhia se valorizaram de forma relevante recentemente (+32% em 4M), aproximando o market cap dos níveis que consideramos mais próximos do valor justo. Assim, o fluxo comprador observado já reflete, em grande medida, os elementos construtivos que vínhamos identificando na tese de investimento.

Dessa forma, o repricing do papel não veio acompanhado de mudanças nas premissas centrais do nosso modelo proprietário. Como já havíamos incorporado premissas mais otimistas para 26E no relatório de preview do trimestre anterior, não enxergamos espaço para elevar ainda mais o grau de otimismo. No último trimestre, inclusive, já havíamos revisado o TP para R$21,50 (vs. R$20,50 anteriormente). Para deixar claro, não revisamos nosso price deck para aço no Brasil. Nosso viés mais conservador em relação aos desdobramentos de defesa comercial permanece intacto. Embora as decisões recentes de antidumping (tarifas de 25% sobre aço pré-pintado e inclusão de +9 NCMs no sistema de cotas) confirmem a disposição do governo em atuar, o caráter seletivo e calibrado dessas medidas (adição de NCMs com menor sensibilidade) reforça nossa leitura de que o suporte de política pública dificilmente será implementado com intensidade suficiente para alterar de forma material a dinâmica competitiva do aço plano.

Do ponto de vista operacional, o cenário da ON Brasil segue desafiador, com penetração elevada de importados, baixa utilização de capacidade e pricing power limitado em meio a estoques elevados, especialmente no segmento de vergalhões. Por outro lado, a ON América do Norte continua a oferecer um suporte relevante ao EBITDA, mas essa contribuição já é amplamente compreendida pelo mercado e deixou de representar um vetor incremental de upside após o recente repricing das ações. Nesse contexto, vale destacar que nosso FCF Yield 26E (desalavancado) recuou para 12% (–6p.p. em 3M; -1p.p. vs. 25E), reforçando que a valorização recente absorveu a maior parte do upside. Assim, embora mantenhamos o nosso 12M Target Price em R$21,50, optamos por rebaixar a recomendação para MANTER (vs. Comprar anteriormente), o que implica um downside de -1,8% e reforça um perfil de risco–retorno mais equilibrado.

Ressaltamos, contudo, que não há qualquer deformidade com a tese de investimento em si, mas sim com a sua materialização já refletida no preço das ações, que ficaram sem margem segurança. Caso ocorra uma realização gradual após o rali recente, reabrindo espaço para um upside mais atrativo, poderemos reavaliar a recomendação da companhia. No momento, entendemos que o valor de mercado finalmente convergiu para os fundamentos (após quase 2Ade subavaliação do papel).