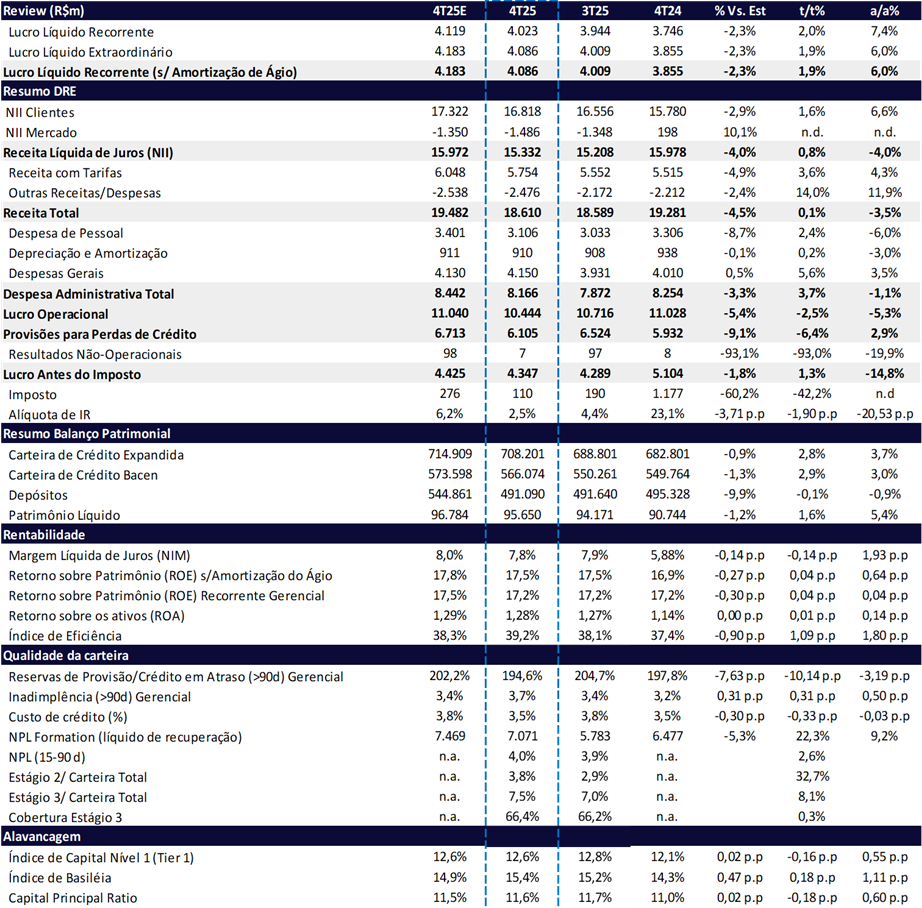

Lucro de R$ 4,1 bi (+1,9% t/t; +6% a/a), em linha, mas beneficiado por menor imposto e provisões

O Santander Brasil abriu a temporada de resultados dos bancos com lucro em linha, mas com qualidade abaixo do esperado. O lucro líquido recorrente atingiu R$ 4,09 bilhões no 4T25 (+1,9% t/t; +6,0% a/a), praticamente em linha com o consenso (R$ 4,1 bi) e com nossas estimativas (R$ 4,18 bi), refletindo a esperada recuperação gradual de lucro e o forte controle de despesas.

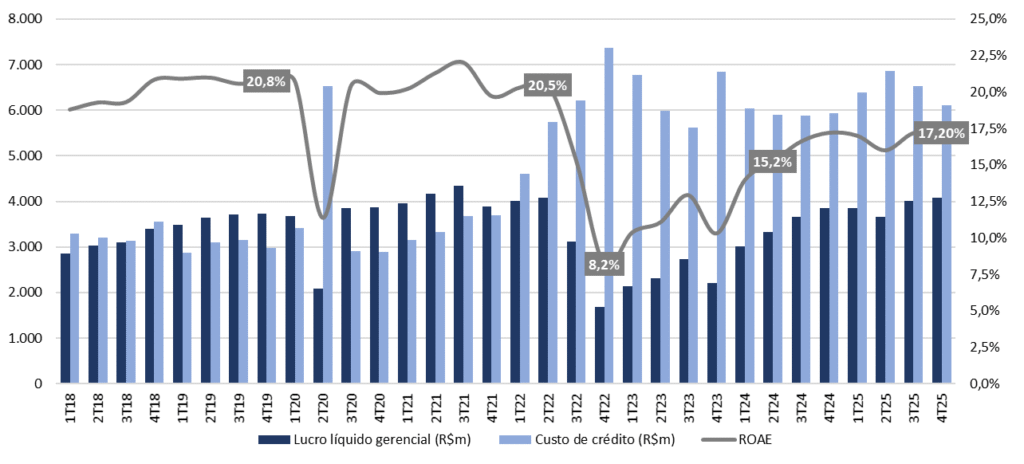

No entanto, o resultado foi beneficiado por uma alíquota efetiva de imposto excepcionalmente baixa e por menores provisões, enquanto as receitas ficaram aquém do esperado e a inadimplência continuou em trajetória de alta. A rentabilidade permaneceu praticamente estável no trimestre, com ROE de 17,2%, ainda abaixo da ambição estrutural do banco de atingir patamares próximos a 20%.

Principais vetores do resultado trimestral:

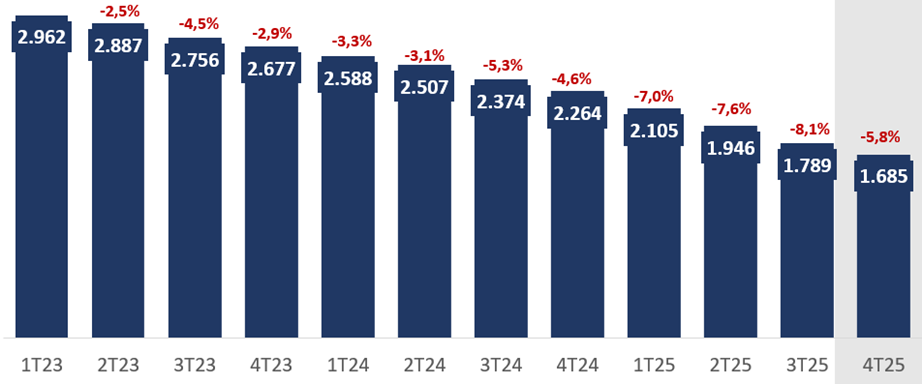

- Provisões (PDD líquida): Totalizaram R$ 6,1 bilhões, queda de -6,4% t/t, refletindo principalmente o reforço de cobertura realizado ao longo do ano e a ausência de efeitos pontuais relevantes no trimestre.

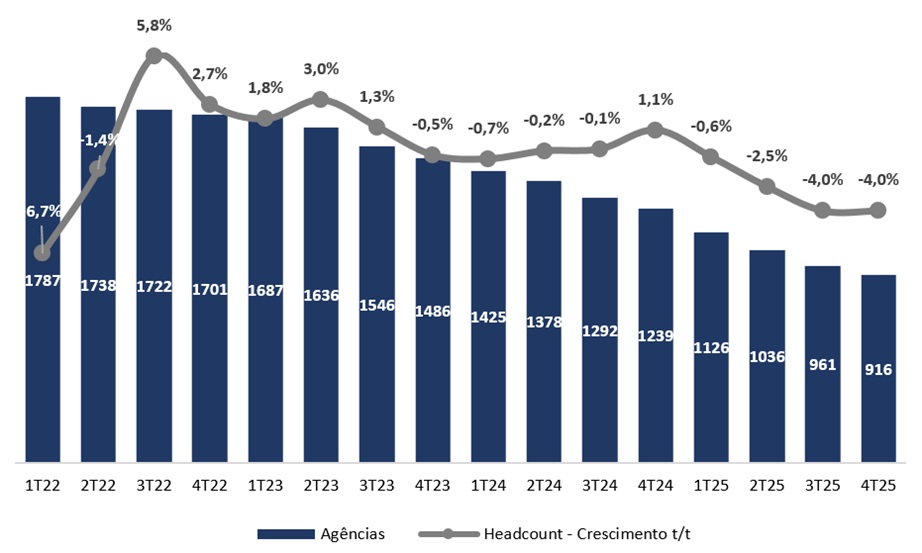

- Despesas: Seguem como o principal destaque positivo do balanço. As despesas cresceram +3,7% t/t, refletindo sazonalidade típica de final de ano, mas recuaram -1,1% a/a, evidenciando ganhos estruturais de eficiência com redução de headcount e fechamento de agências.

- Alíquota efetiva de imposto: Muito baixa no trimestre (2,5%) e no acumulado do ano, beneficiada por maior volume de JCP e pelo impacto positivo da TLP.

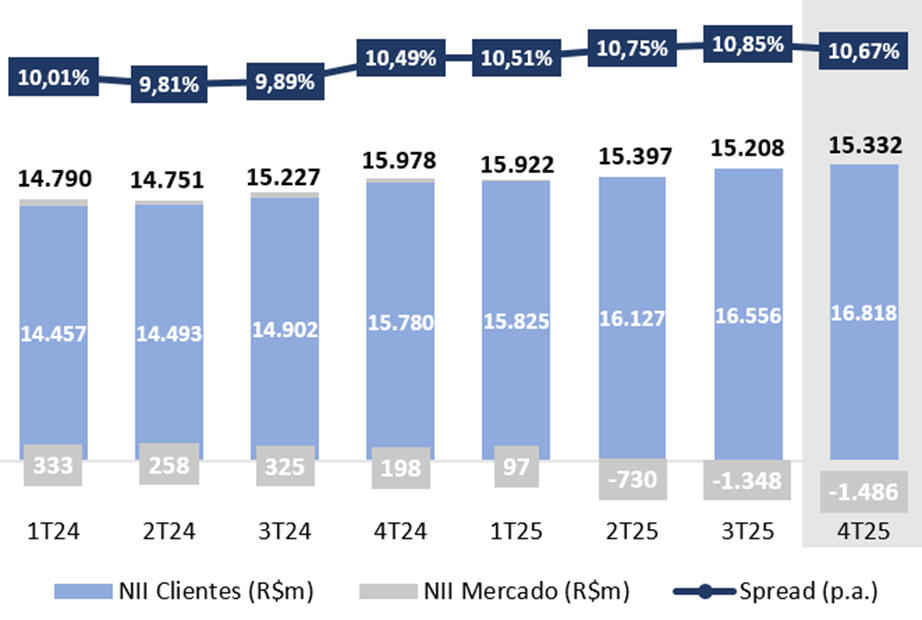

- Margem Financeira com Clientes (NII Clientes): Cresceu +1,6% t/t e +6,6% a/a, ritmo inferior ao crescimento da carteira de crédito. O desempenho foi impulsionado pelo maior volume médio, melhora do mix e da captação, além do impacto positivo da Selic, mais do que compensando o menor número de dias úteis.

- Receitas de Serviços: Avançaram +3,6% t/t, com destaque para cartões, seguros, consórcios, previdência e corretagem.

Lucro, ROAE e Custo de Crédito: Em Busca dos 20% de ROE

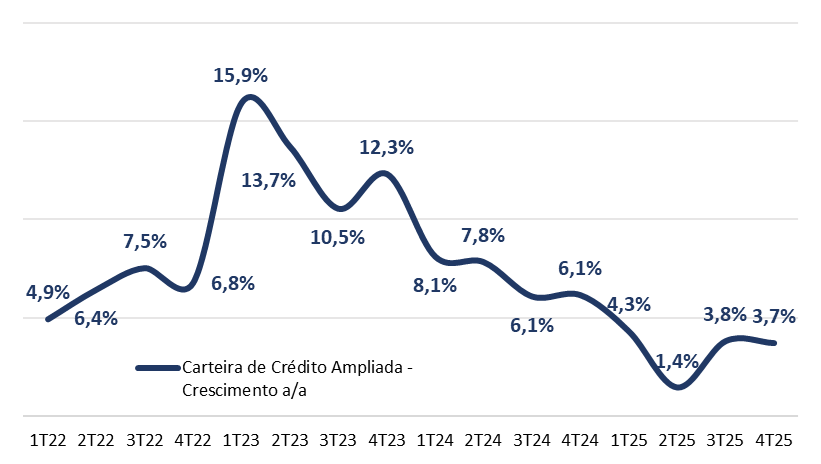

A carteira de crédito expandida cresceu apenas +2,8% t/t e +3,7% a/a, totalizando R$ 714,9 bilhões, desempenho inferior à média do sistema (~10% a/a). Ainda assim, observamos boa dinâmica em segmentos específicos, como cartões, financeira (veículos) e pequenas e médias empresas (PMEs), parcialmente compensada pela retração no consignado. O banco manteve uma postura seletiva e conservadora na originação, priorizando segmentos com melhor relação risco-retorno.

Do lado negativo, a Margem Financeira com o Mercado (NII Mercado) voltou a frustrar, registrando resultado negativo de -R$ 1,49 bilhão (vs. +R$ 1,3 bilhão no 3T25), refletindo a elevada sensibilidade negativa do banco ao atual patamar da Selic. Além disso, o crescimento do NII Clientes desacelerou de +11% a/a no 3T25 para +6,6% a/a no 4T25.

Do lado um pouco mais negativo, a Margem com o Mercado apresentou resultado negativo de R$ 1,3 bilhão (vs. R$ 730 milhões no 2T25), impactada pelo maior número de dias úteis e pela sensibilidade negativa ao patamar elevado da Selic.

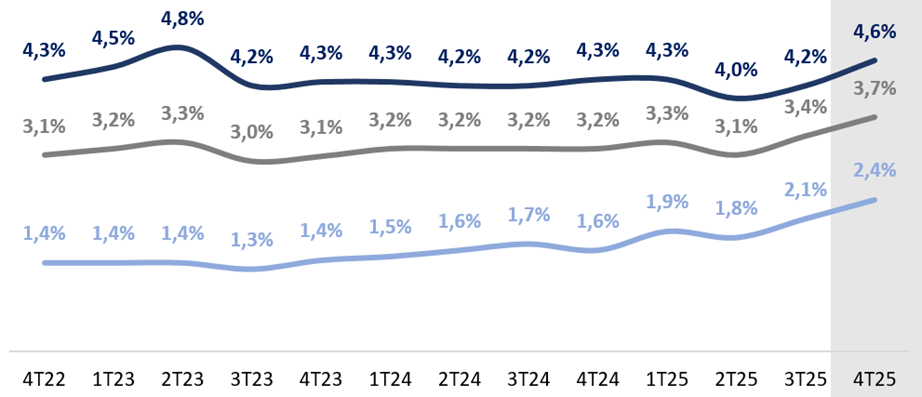

A inadimplência acima de 90 dias atingiu 3,7%, com alta de +0,3 pp t/t e +0,5 pp a/a, refletindo efeitos residuais da deterioração observada em trimestres anteriores, especialmente na carteira run-off de massificados. A piora segue concentrada em Pessoa Física (carteiras renegociadas), agronegócio e PMEs.

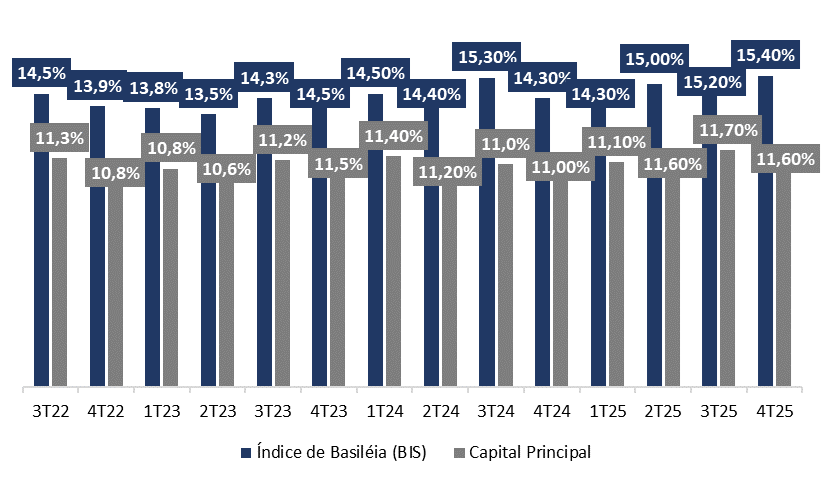

No capital, o banco segue confortável: o índice de capital principal atingiu 11,6% no 4T25 (-0,16 pp t/t; +0,55 pp a/a), impulsionado principalmente pela retenção de lucros.

De forma geral, a trajetória do Santander reflete uma recuperação gradual da rentabilidade, apoiada nas mudanças estratégicas implementadas nos últimos anos e na adoção de uma postura mais conservadora, que antecipou a deterioração do ciclo de crédito e viabilizou uma redução estrutural de despesas. Esse posicionamento deve permitir uma retomada mais rápida e eficiente da expansão quando o ambiente macroeconômico se tornar mais favorável.

Valuation: Reiteramos COMPRA

Apesar de um resultado aquém do esperado em termos de qualidade, seguimos acreditando que o Santander deve manter sua trajetória gradual de melhora de rentabilidade e crescimento de lucro nos próximos trimestres.

As ações da SANB11 negociam a múltiplos atrativos:

- 8,3x P/L 2025e,

- 7,4x P/L 2026e,

- 1,31x P/VP 2025e

Reiteramos a recomendação de COMPRA, com novo preço-alvo de R$ 40,40, implicando potencial de valorização de 16,2%. O aumento do preço-alvo reflete a redução do risco Brasil observada recentemente, com impacto direto na taxa de desconto (Ke) utilizada em nosso valuation.

Além dos fundamentos locais, destacamos o bom momento do Grupo Santander no cenário global, com melhora na geração de capital e maior disciplina alocativa. Nesse contexto, iniciativas de racionalização de capital têm ganhado espaço — como a venda do Santander Polônia e o fechamento de capital do Santander México em abril de 2023.

Dado o baixo free float do Santander Brasil (~9%) e o bom momento do grupo, a possibilidade de um eventual fechamento de capital da operação brasileira voltou ao radar. No entanto, o recente anúncio da aquisição do Webster Bank nos EUA por US$ 12,2 bilhões tende a reduzir, ao menos no curto prazo, a probabilidade de uma deslistagem do banco brasileiro.

Santander (SANB11) | Resultado 4T25: Despesas muito bem controladas não foram suficientes para mitigar receitas mais fracas

Carteira de Crédito: Baixo crescimento, mas com seletividade

A carteira de crédito expandida do Santander cresceu apenas +2,8% t/t e +3,7% a/a, totalizando R$ 708 bilhões, abaixo da média do sistema financeiro (~10% a/a).

O avanço foi impulsionado por Pequenas e Médias Empresas (+5,8% t/t; +13,0% a/a) e Financiamento ao Consumo (+5,4% t/t; +13,0% a/a). A carteira de Pessoa Física permaneceu estável (+1,7% t/t; -0,6% a/a), com crescimento em cartões de crédito (+9,3% t/t e +13,4% a/a) e crédito imobiliário (+2,7% t/t e +9,6% a/a), compensados pela queda no crédito rural (-2,3% t/t e -15,2% a/a) e consignado (-3,2% t/t e -13,9% a/a), reflexo da seletividade no crédito. Em nossa visão, o banco mantém uma postura seletiva e voltada à rentabilidade, priorizando segmentos de maior margem, como alta renda, financeira, cartões e PMEs.

Carteira de Crédito: Baixo Crescimento, com mais seletividade. Consignado e rural decrescem

Receita Líquida de Juros (NII): Pressão do NII Mercado e desaceleração do NII Clientes

A receita líquida de juros (NII) veio abaixo das nossas estimativas, totalizando R$ 15,33 bilhões, estabilidade trimestral (+0,8% t/t) e queda de +4,0% a/a, impactada pela piora da margem com o mercado e desaceleração do crescimento do NII com clientes.

A margem com clientes avançou +1,6% t/t e +6,6% a/a (+11,1% a/a no 3T25), atingindo R$ 16,8 bilhões, beneficiada por um volume médio maior t/t, parcialmente neutralizada por um menor spread. Já a margem com o mercado apresentou novo recuo, com resultado negativo de -R$ 1,49 bilhão (vs. -R$ 1,3 bilhão no 3T25), pressionada pela sensibilidade negativa às taxas de juros mais altas. Com expectativas de queda na taxa de juros e hedge das novas originações a partir do 3T24, esperamos que essa linha melhore ao longo de 2026.

NII e Spreads: Dinâmica fraca para NII Mercado impacta crescimento sequencial

Receita de Serviços: Recuperação com destaque para cartões e seguros

A receita com tarifas somou R$ 5,55 bilhões, crescimento de +6,7% t/t e +4,1% a/a, impulsionada por:

- cartões (+5,7% t/t; +14,4% a/a) com sazonalidade no 4T;

- seguros (+11,8% t/t; +8,5% a/a) com renovações contratuais concentradas no final do ano;

- mercado de capitais (+20,5% t/t; +21,6% a/a) com antecipação de emissões por conta da potencial volatilidade em ano eleitoral em 2026.

Na comparação anal, se excluísse o efeito da Resolução CMN nº 4.966/21, as receitas de tarifas teriam crescido +6,5% a/a.

Qualidade dos Ativos: Piora na inadimplência (90d)

O índice de inadimplência acima de 90 dias atingiu 3,7% no 4T25 (+0,3 pp t/t; +0,5 pp a/a), refletindo efeitos residuais da deterioração da inadimplência curta (15-90 dias) observada no 1S25, concentrada na carteira renegociada de Pessoa Física, agronegócio e PMEs.

Por outro lado, a inadimplência de curto prazo (15–90 dias) se manteve praticamente estável, alta de +0,1 pp t/t para 4,0%, mantendo-se em patamar mais alto que 3,7% reportados no 4T24.

Inadimplência (> 90 dias) por Segmento: Aumento em Todas as Modalidades

Provisões para Créditos de Liquidação Duvidosa (PDD): Redução após reforço do trimestre anterior

As despesas com provisões (líquidas de recuperação) totalizaram R$ 6,11 bilhões, queda de -6,4% t/t, refletindo principalmente a aceleração da cobertura realizada ao longo do ano e a ausência de efeitos pontuais relevantes observados nos trimestres anteriores, como casos específicos no atacado. Na comparação anual, houve alta de PDD liquida de +2,9% a/a, ainda influenciada pelo ambiente macroeconômico restritivo, com juros elevados e maior nível de endividamento das famílias, além dos impactos recorrentes da Resolução 4.966.

O write-off totalizou R$ 4,15 bilhões no 4T25, recuo expressivo de -14,9% t/t e -24,5% a/a, refletindo a antecipação de baixas para prejuízo realizadas nos trimestres anteriores.

A carteira renegociada somou R$ 49,4 bilhões, apresentando alta de +9,3% t/t e +2,1% a/a, justificada pela inclusão de operações com atraso inferior a 30 dias.

Despesas Administrativas: Positivo, Refletindo Ajustes de Headcount e Footprint

As despesas administrativas e de pessoal somaram R$ 8,2 bilhões, crescendo no trimestre (+3,7% t/t) principalmente pela sazonalidade dos gastos de publicidade, e o acordo coletivo de 2025, que aplica um aumento de 5,68% sobre a base salarial dos colaboradores. As despesas também aumentaram por maiores gastos com depreciação e amortização, reflexo do aumento dos investimentos em tecnologia.

Em relação ao ano anterior, a redução das despesas em –1,1% reflete o efeito positivo da redução de headcount e do fechamento de agências e PABs, além dos ganhos de eficiência operacional e otimização de processos.

Número de Pontos de Atendimento (# de Agência e PABs; variação % t/t): Em Queda Contínua

Número de Agências: Racionalização contínua da rede de agências e headcount

Imposto: Alíquota Menor ajudou

A alíquota efetiva de imposto ficou em apenas 2,5% (-1,9pp t/t), refletindo o maior volume de Juros sobre Capital Próprio (JCP) e o impacto positivo da alta da TJLP. No trimestre, a companhia distribuiu R$ 2,62 bilhões em JCP, frente a R$ 2,0 bilhões no 3T25, contribuindo para a redução da carga tributária efetiva. Outras otimizações de imposto incluem investimento em bonds com isenção fiscal.

Capital: Índices em Níveis Confortáveis com Sólida Geração Orgânica

O índice de capital principal encerrou o trimestre em 11,6%, recuo de –0,1 pp t/t e +0,60 pp a/a, refletindo a geração de lucros e compensado parcialmente crescimento moderado dos ativos ponderados pelo risco (RWA). O índice de Basileia ficou em 15,4% (+0,20 pp t/t e +1,10 pp), explicado pelo lucro do trimestre e pela emissão de letras financeiras que compõem o nível II, contribuindo para o aumento do patrimônio de referência acima da expansão dos RWA.

Índices de Capital: Incremento t/t e e leve redução a/a